Банковская конкуренция: виды, типы, особенности и закономерности

Комплексный анализ деятельности БРЯНСКОГО ФИЛИАЛА ОАО АКБ «РОСБАНК»

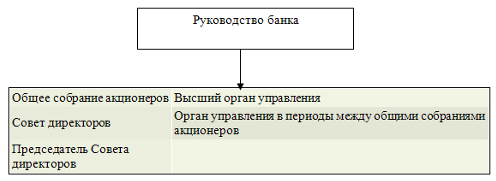

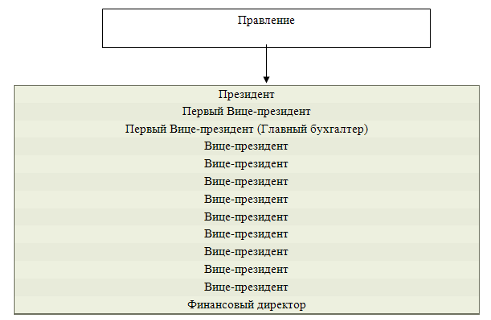

Общая характеристика Брянского филиала РОСБАНКА

Анализ факторов среды непосредственного окружения

Чел. * 40,0 тыс. руб. * 15% = 1500,0 тыс. руб

Разработка долгосрочных целей РОСБАНКа до 2007 года

Навигация

Разработка долгосрочных целей РОСБАНКа до 2007 года

Разработка мероприятий повышения конкурентоспособности регионального филиала банка

190066

знаков

66

таблиц

11

изображений

3.4 Разработка долгосрочных целей РОСБАНКа до 2007 года.

На основе миссии формулируются долгосрочные цели организации (более 1 года) или качественные результаты. Эти цели отвечают на вопрос: Что организация хочет получить и чего достичь ? Долгосрочные цели до 2005 года приведены в таблице.

Табл.3.8 .Долгосрочные цели Банка.

| Области определения целей | Цели |

| Прибыльность | 1.Достижение кэфициента чистой прибыли 12% в течение 3 лет. 2.Увеличение прибыли в 2007 году на 35% по сравнению с уровнем 2005 года. |

| Работа с предпритиями | 1.Разработка и внедрение системы стимулирования предприятий, которая позволит увеличить количество точек продаж кредитов на 50 %. 2.Организация рабочих мест по выдаче кредитов во всех районах области. 3.Проведение рекламной компании в рамках внедрения новых услуг. 4.Организация кредитно-кассовых офисов в крупных областных центрах. |

| Макетинг | 1.Увеличение доли рынка в течение 2 лет с 4% до 10%. 2. Увеличение кредитного портфеля на 40% в течение 2 лет. |

| Финансы | 1.Увеличениее экономической рентабельности Банка на 7 % в 2006 году по сравнению с уровнем 2005 года и поддержание ее такой в течение 3 лет. 2. Увеличение средней фактической заработной платы до 350 долларов США. 3.Сохранение уровня финансовой прочности 50 %. |

| Продукция | 1.Расширение сети банкоматов. 2. Расширение перечня услуг, предоставляемых клиентам Банком. 3.Разработка новых продуктов в рамках корпоративного сотрудничества с крупными предприятиями города. |

| Здания, сооружения и оборудование. | 1.Косметческий ремонт зданий. Приведение внешнего вида зданий в соответсвие с единым стилем. 2.Благоустройство территории. 3.Обеспечение новой техникой всех рабочих мест (модернизация старой техники). |

| Исследования и внедрение новшеств. | 1.Освоение новых информационных технологий в сфере экономики и бизнеса, в частности программ, способствующих увеличению скорости обработки документов. 2. Установка в городе и области банкоматов cash-in,которые, помимо стандартных операций (выдача наличных, информация об остатке и последних операциях, платежи), позволяют держателям карт Visa и MasterCard вносить наличные денежные средства на текущий и карточный счета. |

| Организация | Организация отдела маркетинга и рекламы к концу 2007 года. Организация отдела кредитования юридических лиц. |

| Человеческие ресурсы | Обучение и проведение аттестаций по программам кредитования «Ипотека», «Кредитование малого бизнеса», «Кредитование юридических лиц». |

Намечено активизировать участие банка на рынке ссудного капитала, увеличить объемы финансирования приоритетных отраслей производства, с использованием гибкой процентной политики и различных схем кредитования. Динамичное развитие получит инвестиционное кредитование, а также выдача международных и рублевых пластиковых карт, зарплатных проектов для частных вкладчиков и корпоративных клиентов. Продолжится совершенствование функционирования системы расчетов, укрепление материально-технической базы и повышение уровня автоматизации банковских операций.

РОСБАНК ставит для себя целью существенно увеличить занимаемую долю оказания услуг клиентам на данном сегменте рынка, не менее чем в 2 раза увеличить оборот по клиентским операциям с ценными бумагами.

Отдельным направлением деятельности Банка является оказание полного спектра инвестиционных банковских услуг институциональным инвесторам.

Банк, должен обеспечить клиентам:

возможность индивидуальных и коллективных форм инвестиций;

возможность осуществлять прямые инвестиции в ценные бумаги на любом сегменте фондового рынка;

возможность поручить Банку управление пакетом ценных бумаг.

особое внимание стоит обратить на оборот несекьютеризированных активов клиентов (кредитные портфели, коммерческая задолженность);

антикризисное управление активами клиентов

предоставление финансовых консультаций, структурирование торговых портфелей ценных бумаг;

покупка и продажа пакетов акций по поручению клиентов, покупка значительных пакетов долевых бумаг в инвестиционные портфели;

хеджирование финансовых рисков клиентов;

восстановление стоимости активов компаний.

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж.

Для этого банк должен стремиться к установлению долгосрочных партнёрских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Создание системы индивидуального обслуживания клиентов –CRM (Customer Relationship Managerment - система управления лояльностью клиентов), включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам на сегодняшний день одна из главных задач, стоящих перед любым современным банком, желающим сохранить конкурентоспособность на рынке.

Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Следует также ввести в практику деятельности клиентские семинары и конференции, целевые рекламные акции, ориентированные на конкретную группу клиентов, развивать систему адресной рекламы.

ЗаключениеБанковская конкуренция - это совершающийся в динамике процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг.

РОСБАНК– один из прогрессивных банков в России и занимает лидирующие позиции среди частных банков. Планы стратегического развития Банка направлены на то, чтобы не только сохранить достигнутые позиции, но и добиться качественного повышения стандартов обслуживания, увеличить доходность и продолжить согласованный и поступательный рост бизнеса по всем направлениям.

Суть основной стратегии РОСБАНКа – создание универсального банка, который развивается во всех областях как корпоративного, так и розничного бизнеса, представлен практически на всей территории России и опирается в развитии бизнеса на собственную филиальную сеть, являющуюся его основным конкурентным преимуществом

Первоочередными задачами стоящими перед РОСБАНКом по развитию розничного направления бизнеса являются наращивание клиентской базы и повышение количества продуктов, продаваемых одному клиенту. Происходит постепенная миграция от потребительского кредитования, на котором специализировались банки ОВК, к универсальному розничному банку. Предоставление максимального количества продуктов максимальному числу клиентов, опираясь на филиальную сеть, развивать всю линейку розничных продуктов с акцентом на их продажу через отделения банка.

С развитием банковской системы России, в целом, и взаимоотношений банков с клиентами, в частности, создаются перспективы для развития систем банковского самообслуживания. Банковское самообслуживание – это не просто красивая задумка, это еще и очень эффективно с точки зрения сокращения затрат. Конечно, возвращаясь к вопросу финансовой грамотности населения, в части финансового самообслуживания это проявляется особенно сильно. Люди элементарно боятся вкладывать деньги в аппараты cash-in, так как не уверены, что деньги поступят на счет и т.п. На преодоление этого уйдет какое-то время, но активное развитие банковского самообслуживания – необратимый процесс, потому что это гораздо эффективнее и дешевле для банка.

Исходя из стратегии развития Росбанка, можно предположить, что Росбанк вполне в состоянии занять (а по некоторым параметрам, он уже занимает) первое место среди российских частных банков.

Банковская конкуренция - это совершающийся в динамике процесс соперничества коммерческих банков и прочих кредитных институтов, в ходе которого они стремятся обеспечить себе прочное положение на рынке кредитов и банковских услуг.

Современные коммерческие банки функционируют в роли продавцов или покупателей практически во всех рыночных секторах.

В настоящий момент нет определенного набора показателей для оценки конкурентоспособности банка. Однако мнение аналитиков оценке конкурентоспособности сводится к тому, что основой конкурентоспособности банка является его рейтинг.

Наличие высокого рейтинга коммерческого банка дает ему ряд известных конкурентоспособных преимуществ снижения стоимости привлечения ресурсов и установления ставок в зависимости от рейтинга; повышение доверия со стороны клиентов, рост привлекательности в качестве заемщика, а значит, привлечение новых клиентов и их ресурсов.

Необходимым условием приложения капитала заставила банки, как в свое время и промышленность, заняться детальным изучением потребителей, созданием целостной системы улучшением и продвижения своих услуг.

Основными приемами банковского маркетинга является: сегментация рынка, создание гаммы банковских услуг, учет стадии жизненного цикла банковских услуг, дифференциация деятельности, установление цены.

Основные задачи банковского менеджмента :

Банковского менеджмента: банку необходимо найти клиента, чтобы предоставить ему услуги, удовлетворять потребности банка как организации, т.е. обеспечить ему доход для развития, создание системы мотивации персонала, постоянный поиск своих сравнительных преимуществ.

Проведение политики маркетингового подхода к работе с клиентами требует большой исследовательской работы по определению характеристики клиента, его потребностей, что обеспечит объективный процесс разработки стратегии и тактики работы банка.

Оценка конкурентоспособности ОАО АКБ «» позволил сделать следующие выводы:

За последние два года банк расширил свою коммерческую сеть, увеличил спектр клиентов

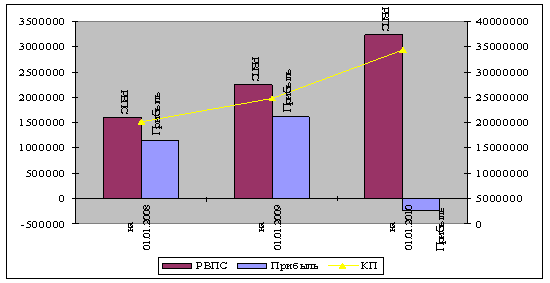

В 2006 г. произошло укрепление баланса банка, прибыльность основных видов деятельности повысилась благодаря увеличению объемов ссудных операций по более выгодным ставкам, росту комиссионных доходов, а также благоприятным внешним условиям деятельности. Вместе с тем сдерживающее влияние на прибыльность оказывали высокие расходы на расширение филиальной сети банка и вложения в развитие информационных технологий.

Всесторонний анализ деятельности ОАО АКБ «РОСБАНК» за 2005-2006 года помог выявить основные тенденции развития банка должны существенно повлиять на его финансовую устойчивость и платежеспособность.

Тенденция развития банка- стабильность. Ресурсная база банка достаточно диверсифицирована по направлениям привлечения средств и по валютам, стоимость ресурсов на рыночном уровне, риск внезапного оттока средств, могущего негативно повлиять на деятельность банка, минимален, просроченная задолженность по привлеченным средствам отсутствует. Ресурсную базу следует признать соответствующей основным направлениям активных операций банка.

Капитальная база соответствует требованиям ЦБ РФ и основным направлениям деятельности банка. Источники формирования капитала следует признать в целом надежными и стабильными.

Активы банка находятся о собственниках доступна и подтверждена из открытых источников, уровень поддержки банка и заинтересованность в его дальнейшем развитии достаточно высокие, качество управления банком высокое. Банк в достаточной степени прозрачен и информационно открыт. Акционерные и управленческие риски низкие.

Банк является универсальным кредитным учреждением с акцентом на отдельные виды банковских операций. Конкурентоспособность банка достаточно высокая.

Исходя из анализа деятельности АКБ «РОСБАНК» следует, что Банку и дальше необходимо развивать кредитные отношения с физическими лицами. В качестве расширения целевого кредитования предлагается увеличить процент кредитования населения на образование и снизить проценты за пользование кредитом.

Таким образом, подводя итог работы, следует выделить следующее. Развитие и внедрение новых банковских услуг, повышение качества обслуживания клиентов, снижение процентных ставок и упрощение процедур кредитования, а так же выбор приоритетных и более доходных направлений деятельности банка и внедрение новых видов вкладов позволит увеличить сроки банковского кредитования и привлечет новых клиентов в банк. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере.

Конкуренция на рынке банковских услуг хотя и осуществляется в условиях более жесткого регулирования по сравнению с иными рынками финансовых услуг, но продолжают существовать отдельные области, оказывающиеся вне поля зрения органов банковского надзора. Это свидетельствует о настоятельной необходимости дальнейшего развития законодательства.

Список литературыГражданский кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г.- СПС «Гарант»

Налоговый Кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г. – СПС «Гарант»

О банках и банковской деятельности: федеральный закон от 19 июня 2001г. № 82-ФЗ.

Банковское дело/ О.И. Лаврушин [и др.]; под ред. О.И. Лаврушина. – М., Банк. и биржевой науч.-консультац. центр, 2003. – 428с.

Банковское дело: Учебное пособие /Д.Г. Черник [и др.]; под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2003.- 254 с.

Гарантии в современной банковской практике. Учебное пособие / А.Д. Голубович/ под ред. А.Д. Голубовича. – М.: Менатеп-Информ, 2000. – 158с.

Голубев С.Г., Галочкин В.В. Коммерческие банки. Учебное пособие. – Мн.: Алгоритм, 2000. – 262с.

Гончаренко Л.И. Анализ коммерческих банков.- М.: Финансы и статистика. 2003.- 210с.

Деньги. Кредит. Банки: Учебник / под ред. Истомина И.В. – М.: Банки и биржи, ЮНИТИ, 2003. – 623с.

Дадалко В.А., Дадалко А.В. Финансы и кредит: Курс лекций. – Мн.: Армита-Миркетинг, Менеджмент, 2003. – 287с.

Деньги, кредит, банки: Учебник. / Под общ.ред. Г.И. Кравцова – Мн.: Мисанта, 1999. – 434с.

Жуков Е.Ф. Банки и банковские операции. М., “Банки и биржи”. Издательское объединение “ЮНИТИ”, 2003.- 374 с.

Жоромская Н. И. О банковской классификации доходов и расходов в РФ // Налоговый вестник. — 2003. — № 10. — С. 94 — 97.

Иванов В.В. Анализ надежности банка. Практ.пос. – М.: Русская деловая лит.-ра, 2001. – 320с.

Кушлин В.И., Волгин Н.А. Государственное регулирование рыночной экономики. – М.: ОАО "НПО "Экономика", 2002.- 278с.

Караваева И. В. Банковское дело.- М.: Юристъ, 2003. -421с.

Князев В.Т. Совершенствование банковской системы и подготовка кадров для банковской службы. // Налоги. — 2003. — № 2. С. 28-33.

Колосова А. Ф. О развитии банковского сектора // Экономика строительства. — 2005. — № 7. — С. 2 — 15.

Лыкова Л. Н. Банки в России.- М.: ВЕК, 2002.- 210с.

Миляков. Н.В. Банковское дело: Курс лекций. — М.: ИНФРА — М, 2002. — 347с.

Нестерова Т.Н. Банковский менеджмент. Учебное пособие. – М.: Инфра-М., 2003. – 94с.

Основы банковского дела: Учебное пособие / Под ред. Ю.М. Ясинского. – Мн.: Тесей, 2002. – 446с.

Попова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 2002. – 271с.

Пушкарева В. М. История финансовой мысли. М.: Финансы и статистика, – 2004.-312с.

Ривуар Ж. Техника банковского дела. – М., 2004.- 289с.

Сажина М. А. Банковскую систему России необходимо совершенствовать. // Финансы. – 2003. — № 7. – С. 10-13.

Сарбащева С. М. Нужны кардинальные перемены. // Финансы. – 2003. — № 10. – С. 46-49.

Сершенко Ю. Б. Новое в налогообложении прибыли в 2003 г. // Главбух. – 2003. – № 2. – С. 27-31.

Силин А. Государственная собственность и налогооблагаемая база // Экономист. — 2002. — № 10. — С. 23 — 27.

Совершенствование законодательной базы. // Вопросы экономики. – 2000. — № 3. – С. 51-59.

Сидельникова Л.М., Сидорова С. Проблемы организации VIP обслуживания клиентов в коммерческих банках. Банковский маркетинг. – М.: 2003, № 4.- с.61.

Сведения о банках и фирмах иностранных банков, зарегистрированных на территории Россйской Федерации на 01.01.2004 // Банковский вестник. – 2004. - №20. – с.18-19

Севрук В.Г. Банковский маркетинг. – М.: Дело, 2006. – 70с.

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2004. – 319с.

Тарасов В.И. Банковский маркетинг: (Курс лекций). – Мн.: Мисанта, 2003. – 342с.

Тартышный С.А. Зарубежный опыт организации маркетинга коммерческих банков. Финансы. – М.: 2003, № 7. –с.12.

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2000. – 222с.

Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: Все для Вас, 2004. – 320с.

Финансы. Денежное обращение. Кредит.: Учебник для вузов. / Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2000. 479 с.

Черкасов В.Е. Финансовый анализ в коммерческом банке. – М.: Инфра-М., 2005. – 272 с.

Човушан Э.О., Сидоров М.А. Управление риском и устойчивое развитие. Учеб. пос. – М.: РЭА, 2003. – 526 с.

Ясинския Ю.М. Денежно-кредитная система и банковский контролинг. – Мн.: БГУ, 20004 – 146 с.

Экономика и жизнь, № 8 (8858). Март, 2001г. Данные по банкам России на 01.01.2006 г.

Черник Д.Г. Реформы продолжаются. Банки. – М.: 2004, № 1. –с.18.

Черник Д.Г. Основы банковской системы: Учебное пособие – М.: Финансы, ЮНИТИ, 2005. - 144 c.

http://www.marketing.spb.ru/mr/services/bank_rating.htm

Дары конкуренции / № 31 (127) 28 августа – 3 сентября 2006 / Экономика и финансы

Приложение 1.

|

Приложение 2.

|

ОТЧЕТ ОБ УРОВНЕ ДОСТАТОЧНОСТИ КАПИТАЛА, ВЕЛИЧИНЕ РЕЗЕРВОВ НА ПОКРЫТИЕ СОМНИТЕЛЬНЫХ ССУД И ИНЫХ АКТИВОВ на 01 января 2006 года

| Номер п/п | Наименование показателя | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года |

| 1 | 2 | 3 | 4 |

| 1 | Собственные средства (капитал), тыс. руб. | 19 586 398 | 12 894 917 |

| 2 | Фактическое значение достаточности собственных средств (капитала), процент | 13,4 | 11,8 |

| 3 | Нормативное значение достаточности собственных средств (капитала), процент | 10,0 | 10,0 |

| 4 | Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 3 251 837 | 2 085 537 |

| 5 | Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 3 251 847 | 2 085 537 |

| 6 | Расчетный резерв на возможные потери, тыс. руб. | 667 349 | 331 859 |

| 7 | Фактически сформированный резерв на возможные потери, тыс. руб. | 667 349 | 331 859 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (публикуемая форма) за 12 месяцев 2005 г.

| тыс. руб. | |||

| Номер п/п | Наименование статьи | Данные за отчетный период | Данные за соответствующий период прошлого года |

| 1 | 2 | 3 | 4 |

| Проценты полученные и аналогичные доходы от: | |||

| 1 | Размещения средств в кредитных организациях | 1 268 318 | 817 303 |

| 2 | Ссуд, предоставленных клиентам (некредитным организациям) | 12 931 560 | 9 431 266 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 629 483 | 602 468 |

| 5 | Других источников | 116 716 | 6 035 |

| 6 | Всего процентов полученных и аналогичных доходов | 14 946 077 | 10 857 072 |

| Проценты уплаченные и аналогичные расходы по: | |||

| 7 | Привлеченным средствам кредитных организаций | 336 821 | 370 704 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 7 436 501 | 3 812 238 |

| 9 | Выпущенным долговым обязательствам | 1 208 860 | 1 401 500 |

| 10 | Всего процентов уплаченных и аналогичных расходов | 8 982 182 | 5 584 442 |

| 11 | Чистые процентные и аналогичные доходы | 5 963 895 | 5 272 630 |

| 12 | Чистые доходы от операций с ценными бумагами | 1 340 940 | 679 941 |

| 13 | Чистые доходы от операций с иностранной валютой | 647 748 | -267 433 |

| 14 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 209 640 | 66 282 |

| 15 | Чистые доходы от переоценки иностранной валюты | -2 784 276 | -1 457 839 |

| 16 | Комиссионные доходы | 5 465 955 | 1 900 204 |

| 17 | Комиссионные расходы | 618 729 | 522 323 |

| 18 | Чистые доходы от разовых операций | 468 911 | -5 981 |

| 19 | Прочие чистые операционные доходы | -20 796 | 84 726 |

| 20 | Административно-управленческие расходы | 6 323 613 | 2 644 028 |

| 21 | Резервы на возможные потери | -1 224 945 | -396 342 |

| 22 | Прибыль до налогообложения | 3 124 730 | 2 709 837 |

| 23 | Начисленные налоги (включая налог на прибыль) | 1 133 046 | 608 189 |

| 24 | Прибыль за отчетный период | 1 991 684 | 2 101 648 |

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... 7. Исследования и разработки. 8. Человеческие ресурсы. 9. Управленческие системы и практическая деятельность. 10. Общая эффективность организации. 3. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ БЛАГОВЕЩЕНСКОГО КОНСЕРВНОГО ЗАВОДА ПУТЕМ ОРГАНИЗАЦИИ СОБСТВЕННОГО ЖЕСТЯНОБАНОЧНОГО ПРОИЗВОДСТВА 3.1 Анализ рынка 3.1.1 Характеристика отрасли Решая первостепенную экономическую и актуальную ...

... Депозитарий квитует документы и ценные бумаги переводятся в основной раздел счета клиента. Делается выписка и направляется клиенту о совершении операции. 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ ПОЛИТИКИ СЕКТОРА ЦЕННЫХ БУМАГ ОМСКОГО ОТДЕЛЕНИЯ № 8634 СБЕРЕГАТЕЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ3.1. Предоставление услуг по выдачи/погашению паев открытого Паевого Инвестиционного Фонда «Петр Столыпин» ...

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

0 комментариев