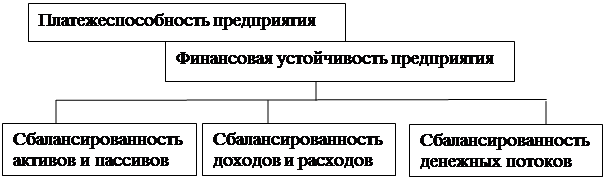

Структура

АИС

Функциональная

схема подсистемы

"Учет деятельности малых производственных

цехов"

Основы

построения

банков данных

Архитектуры

баз данных

Программный

продукт Delphi

Структура

хранения информации

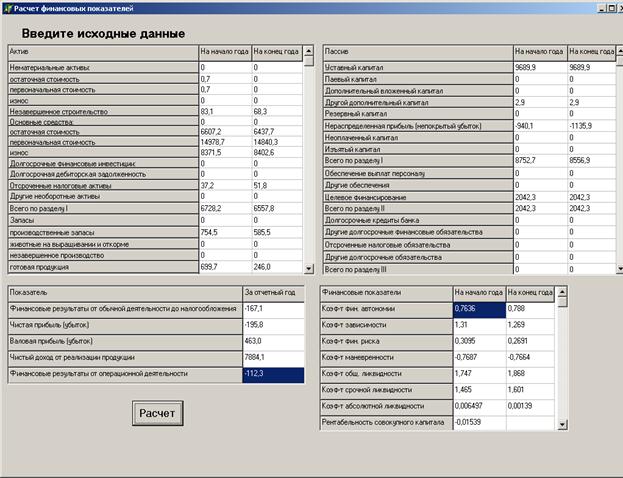

Экранные

формы

Анализ

основных опасностей

и вредных факторов

Планировка

рабочего места

Производственные

шумы и вибрация

Организация

разработки

программного

продукта

Перечень работ

и стадии их

выполнения

Планирование

разработки

и внедрения

Расчет и оптимизация

параметров

сетевого графика

Стоимость

программного

продукта

Сведения о

базовом и внедряемом

вариантах

Навигация

Стоимость программного продукта

Автоматизированная информационная система Учет экономической деятельности мукомольного цеха

176628

знаков

13

таблиц

26

изображений

6.2. Стоимость программного продукта.

6.2.1.Затраты на создание программного продукта.

Стоимость выполнения каждой работы создания ПП определяется как сумма заработной платы работников и накладных (косвенных) расходов по формуле:

Ср = sum ( Зr + Нr ) , (2.1)

r - R

где Зr - заработная плата и отчисления на социальное страхование при выполнении r-той работы;

Нr - величина накладных расходов, связанных с выполнением r-той работы;

R - множество выполняемых работ.

Величина заработной платы на выполнение r-той работы равна:

Зr = Зоr + Здr + Зсr , (2.2)

Зоr = Тr * Счr * ( 1 + Кпr ) , (2.3)

Здr = Кд * Зоr , (2.4)

Зсr = Кс * ( Зоr + Здr ) , (2.5)

где Зоr - основная заработная плата на выполнение r-той работы;

Тr - трудоемкость работы в нормочасах;

Счr - средняя часовая тарифная ставка выполнения работы;

Кпr - коэффициент премий и доплат;

Здr - дополнительная заработная плата;

Кд - коэффициент дополнительной заработной платы;

Зсr - отчисления на соц. страхование;

Кс - коэффициент отчислений на соц. страхование.

Величина накладных расходов связанных с выполнением r-той работы, определяется по формуле:

Нr = ( Зr*Кнr )/100 , (2.6)

где Кнr - процент накладных расходов.

Исходные данные для расчета затрат на выполняемые работы приведены в табл. 6.6, 6.7. Смета затрат на выполнение каждой работы рассчитана на ЭВМ и приведена в табл. 6.12. Экономическая характеристика разработки и внедрения программного продукта приведена в табл. 6.13.

6.2.2.Цена программного продукта.

Розничная цена программного продукта определяется по формуле:

Цр = Спп*(1+Кр)*(1+Пт/100)/Рпп , (2.7)

где Спп - себестоимость создания программного продукта;

Кр - коэффициент рентабельности разработки;

Кт - процент торговой наценке к оптовой цене;

Рпп - количество экземпляров продукта, реализованных в текущем году.

Затраты на создание программного продукта, то есть его себестоимость, составляют 17 643 руб. Коэффициент рентабельности, определяющий прибыль от реализации программного продукта, принятом равным 0,2. Ожидается, что в текущем году будет продано три экземпляра программного продукта с торговой наценкой 70 %.

В этом случае розничная цена программного продукта устанавливается равной:

Цр = 17643*(1+0,2)*(1+70/100)/3 = 11 997 руб.

Таблица 6.12.

Смета затрат на выполняемые работы.

+-------------------------------------------------------------------------------------------------------+

¦ ¦ трудоем- ¦ средняя ¦ процент ¦ основная ¦ дополн. ¦ отчисл. ¦ сумма ¦ накладн.¦ общая ¦

¦ номер ¦ кость ¦ часовая ¦ премии ¦ зарплата ¦ зарплата ¦ на соц. ¦ зарплаты ¦ расходы ¦ сумма ¦

¦ работы ¦ нормо- ¦ ставка ¦ и ¦ ¦ ¦ страхов.¦ и отчисл.¦ ¦ затрат ¦

¦ ¦ час ¦ руб/час ¦ доплат ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦

+-------------------------------------------------------------------------------------------------------¦

¦ 1 39. 7.20 25.00 351.00 28.08 140.26 519.34 415.47 934.81 ¦

¦ 2 10. 6.40 20.00 76.80 6.14 30.69 113.63 113.63 227.27 ¦

¦ 3 26. 6.40 20.00 199.68 15.97 79.79 295.45 236.36 531.80 ¦

¦ 4 33. 6.40 20.00 253.44 20.28 101.27 374.99 299.99 674.98 ¦

¦ 5 34. 6.80 20.00 277.44 22.20 110.87 410.50 328.40 738.90 ¦

¦ 6 48. 7.20 25.00 432.00 34.56 172.63 639.19 639.19 1278.37 ¦

¦ 7 23. 5.60 20.00 154.56 12.36 61.76 228.69 228.69 457.37 ¦

¦ 8 29. 7.20 20.00 250.56 20.04 100.12 370.73 296.58 667.31 ¦

¦ 9 27. 6.40 20.00 207.36 16.59 82.86 306.81 245.45 552.26 ¦

¦ 10 59. 6.80 25.00 501.50 40.12 200.40 742.02 593.62 1335.64 ¦

¦ 11 19. 6.80 25.00 161.50 12.92 64.54 238.96 238.96 477.91 ¦

¦ 12 22. 6.40 20.00 168.96 13.52 67.52 249.99 374.99 624.98 ¦

¦ 13 22. 6.40 20.00 168.96 13.52 67.52 249.99 199.99 449.99 ¦

¦ 14 10. 6.00 20.00 72.00 5.76 28.77 106.53 106.53 213.06 ¦

¦ 15 12. 6.00 20.00 86.40 6.91 34.53 127.84 102.27 230.11 ¦

¦ 16 11. 6.00 20.00 79.20 6.34 31.65 117.18 175.78 292.96 ¦

¦ 17 34. 6.40 20.00 261.12 20.89 104.34 386.35 309.08 695.44 ¦

¦ 18 15. 5.60 20.00 100.80 8.06 40.28 149.14 223.72 372.86 ¦

¦ 19 14. 6.40 20.00 107.52 8.60 42.96 159.09 127.27 286.36 ¦

¦ 20 15. 5.60 20.00 100.80 8.06 40.28 149.14 119.31 268.46 ¦

¦ 21 8. 6.40 20.00 61.44 4.92 24.55 90.91 72.73 163.63 ¦

¦ 22 12. 6.40 20.00 92.16 7.37 36.83 136.36 109.09 245.45 ¦

¦ 23 63. 6.80 25.00 535.50 42.84 213.99 792.33 633.86 1426.19 ¦

¦ 24 30. 6.00 25.00 225.00 18.00 89.91 332.91 266.33 599.24 ¦

¦ 25 35. 6.00 25.00 262.50 21.00 104.89 388.39 776.79 1165.18 ¦

¦ 26 13. 6.00 20.00 93.60 7.49 37.40 138.49 276.98 415.47 ¦

¦ 27 8. 6.00 20.00 57.60 4.61 23.02 85.22 68.18 153.40 ¦

¦ 28 24. 6.00 25.00 180.00 14.40 71.93 266.33 532.66 798.98 ¦

¦ 29 21. 6.00 25.00 157.50 12.60 62.94 233.04 466.07 699.11 ¦

¦ 30 24. 6.00 25.00 180.00 14.40 71.93 266.33 399.49 665.82 ¦

+-------------------------------------------------------------------------------------------------------¦

¦ ИТОГО 740. 5856.90 468.55 2340.42 8665.87 8977.45 17643.32 ¦

+-------------------------------------------------------------------------------------------------------+

Таблица 6.13.

Экономическая характеристика проекта.

════════════════════════════════════

1. Заданное время выполнения проекта - 60 дней

2. Общая трудоемкость выполнения проекта - 740 нормо-часов

3. Средняя потребность в исполнителях - 1.54

4. Затраты на создание

программного продукта - 17.643 тыс.руб.

6.3. Оценка ожидаемого экономического эффекта.

6.3.1. Выбор метода расчета.

Основой для расчета годового экономического эффекта является методика, которая предусматривает сопоставление приведенных затрат по базовому и внедряемому вариантам.

Годовой экономический эффект определяется по формуле:

Эг = [( Тб + Ен * Кб ) - ( Тв + Ен * Кв )]*B , (3.1)

где Тб,Тв - годовые текущие затраты в базовом и внедряемом вариантах;

Кб,Кв - капитальные вложения в базовом и внедряемом вариантах;

Ен - нормативный коэффициент эффективности капитальных вложений, равный 0.3;

B - число единиц ПП, внедрённого в текущем году.

Срок окупаемости затрат в годах определяется по формуле:

Ток = ( Кв - Кб ) / Эг , (3.2)

При определении экономического эффекта, в расчете капитальных и текущих затрат, учитываются только те статьи затрат, которые имеют различие в базовом и внедряемом вариантах.

Похожие работы

... предприятия Финансовая деятельность предприятия – деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия (П(С)БУ4). Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, ...

... систем: мягкая донаучная производственная система (военно-анархическая система); жесткая научная производственная система (фордизм); мягкая научная система, основанная на гибких производственных технологиях. 2. Организация производственной системы в ЗАО «Колос» 2.1 Организационно–экономическая характеристика деятельности ЗАО «Колос» Объектом исследования работы является Закрытое ...

... рекомендациями по планированию, учету и калькулированию себестоимости продукции в сельском хозяйстве». 3. СОСТОЯНИЕ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРОМЫШЛЕННЫХ ПРОИЗВОД СТВ. 3.1. Организация первичного и сводного учета затрат и выхода продукции промышленных производств. Система документации является обязательной в нашей стране. Это требование ...

... – в постиндустриальном. В современной общественно-экономической литературе история рассматривается на этапах первобытной эпохи, рабовладельческого общества, средневековья, индустриального и постиндустриального общества. Экономической истории зарубежных стран посвящены многочисленные работы, среди которых одни носят обобщающий характер и рассматривают развитие какой-либо отрасли хозяйства в ...

0 комментариев