Навигация

содержание

Содержание

Введение.................... 3

§ 1 . Гражданско-правовая конструкция кредитного обязательства ..............4

§ 2 Ответственность кредитора...................10

§ 3 . Ответственность заемщика........................................13

Заключение........................... 22

Список литературы ..................23

ВВЕДЕНИЕ

Значение кредитования в коммерческом обороте трудно переоценить . Кредитование позволяет проводить широкомасштабные операции , увеличивать инвестиции в различные виды деятельности и обеспечивать более быстрый оборот средств . Банки являются важнейшими участниками любой предпринимательской деятельности , и от их благополучия во многом зависит и устойчивость экономики .

За время , прошедшее с момента появления первых по настоящему частных банков (1988 г.) , прошло достаточно много времени , появилось множество различных банков , сложилась практика заключения и исполнения кредитных договоров , в форме которых реализуется банковский кредит , однако банковский кризис , начавшийся в последние 2 года , показывает , что в этой сфере положение не столь ясно , как может показаться на первый взгляд . Разорение крупных банков , происходящее , конечно , и в связи с различными махинациями , относящимися к предмету регулирования другой отрасли права -уголовного , тем не менее , имеет и свои гражданско-правовые причины .

Юридические ошибки при заключении и исполнении договоров , низкий уровень правовой работы во многих случая приводит к тому , что гражданско-правовая ответственность не выполняет свою основную цель -восстановление имущественной сферы потерпевшей стороны . Такое положение , безусловно , не может не вызывать опасения , и в этой связи необходимо подвергнуть рассмотрению правовые конструкции гражданско-правовой ответственности по кредитному договору в совокупности с практикой их применения с целью определить современное состояние этого института и выявить наиболее распространенные ошибки и возможности их устранения .

1. гражданско-правовая КОНСТРУКЦИЯ

КРЕДИТНОГО ОБЯЗАТЕЛЬСТВА .

По образному выражению , кредит является " душой торговли " . И действительно , значение кредита в товарно-денежном производстве крайне велико , так как последнее обуславливает появление недостатка собственных денежных средств и необходимость его восполнения Кредитные отношения являются тем средством , с помощью которого появляется возможность восполнить недостаток денежных средств и аккумулировать средства для вложений капитала .

Кредитное отношение состоит в предоставлении на условиях платности , срочности и возвратности денежной суммы или иных вещей , определяемых родовыми признаками . Кредитное отношение как экономическое отношение возможно в различной правовой форме - и как самостоятельное обязательство , и входя в состав основного возмездного обязательства ( договорами , исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей , определяемых родовыми признаками , может предусматриваться предоставление кредита , в том числе в виде аванса , предварительной оплаты , отсрочки и рассрочки оплаты товаров , работ или услуг ( коммерческий кредит ) , если иное не установлено законом ) . Как самостоятельное гражданско-правовое обязательство предоставление кредита выступает в договорах займа и кредита .

Вопрос об отграничении договора займа от кредитного договора возник достаточно давно , однако до принятия Основ гражданского законодательства Союза ССР и республик от 31 мая 1991 г. /( далее -Основы ) решался достаточно просто - определение кредитного договора в ГК РСФСР отсутствовало , соответствующая статья называлась " кредитование организаций " и находилась в главе " расчетные и кредитные отношения " , через несколько глав от главы " заем " , подчеркивая различность этих договоров : кредитный договор был частью системы государственного финансирования предприятий и учреждений ,

1 Банковское дело . Справочное пособие , М.: Экономика , стр. 88 .

2 4.1 ст. 823 ГКРФ .If

регулировавшегося большей частью не общегражданскими нормами , и в самих отношениях по кредитованию диспозитивность , усмотрение сторон практически отсутствовали .

Договор займа , напротив , сохранял свой классический вид , но заключался ( на практике ) лишь между гражданами , а не юридическими лицами . С принятием Основ , напротив , эти договоры фактически слились в один , при этом не учитывались их различия , - так , важнейшая характеристика кредитной деятельности как лицензируемой в легальном определении отсутствовала , хотя в доктрине этот признак выдвигался уже тогда .

II часть Гражданского Кодекса РФ (далее - ГК РФ) , принятая Государственной Думой 22 декабря 1995 года , решила этот вопрос наиболее приемлемо : кредитный договор стал видом договора займа , учитывая при этом особенности данного договора : получила свое закрепление в ГК норма о том , что кредит может предоставляться банками или иными кредитными организациями , чья деятельность лицензируется согласно Закону о банках и банковской деятельности .

Ст. 819 ГК РФ определяет , что " по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях , предусмотренных договором , а заемщик обязуется возвратить полученную денежную ссуду и уплатить проценты на нее ". Из этого определения следуют основные характеристики кредитного договора - консенсуальность , возмездность и двухсторонность , определяющие важнейшие черты ответственности по данному договору .

Возмеэдность и , соответственно , двухсторонность кредитного договора в ответственности проявляются в том , что ее применение возможно к обеим сторонам этого обязательства , однако вследствие неразвитости обязанностей кредитора его ответственность также неразвита . Это связано с тем , что кредитный договор исторически

правовые характеристики договора большой роли не играли - другое дело ГК РСФСР 1922 г. , рассчитанный на применение в условиях НЭПа .

Интересно , что у M.M-Агаркова , выдающегося ученого-юриста тех лет ,

б содержится указание на еще одну трактовку кредитного договора - как

на обязательство банка предоставить клиенту кредит в определенной форме и на определенных условиях (имеется в виду кредит в любой форме - и предоставление банковской ссуды , и принятие на себя ответственности перед третьими лицами (т.н. гарантийный кредит)) , и учет векселя - т.е. предварительный договор , причем о любой форме кредитования в экономическом смысле .

Представляется , что было бы правильнее трактовать предусмотренный ст.114 Основ договор как консенсуальный , а не совокупность предварительного и основного договоров , так как сущность предварительного договора предусматривает временной разрыв между заключением предварительного и основного договоров , вообще само заключение основного договора , а в данной ситуации происходит ненужное усложнение структуры договора при противоречии его сущности . Договор , " объединяющий сразу два договора :

предварительный договор о заключении кредитного договора и собственно сам кредитный договор " , является с правовой точки зрения нонсенсом.

Таким образом , кредитный договор мог заключаться банками на практике как консенсуальный , но в законе был определен как реальный ( практика предоставления кредитов шла по пути применения ст. 114 Основ в подавляющем большинстве случаев ) . Подобная конструкция не отвечала требованиям коммерческого оборота , из-за чего можно только приветствовать отказ от "двойственности" кредитного договора путем установления в законе его консенсуальности . Права и обязанности по кредитному договору всегда возникают с момента его заключения и , следовательно , нарушение условий договора и наступление ответственности возможно именно с этого момента .

6 См. М.М-Агарков . "Основы банкового права . Учение о ценных бумагах" , М.: Бек , 1994 , стр. 81.

7 См. Л.Г.Ефимова , ук.соч. , стр. 183.

8

Похожие работы

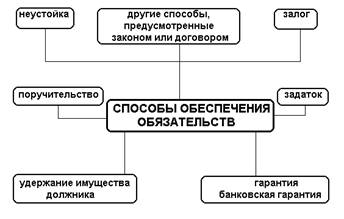

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

... вложений за год на 265% при намного меньшем увеличении суммы активов и привлеченных средств. Теперь рассмотрим изменение кредитов по видам заемщиков, которые помогают оценить состояние кредитной политики банка, так как каждая категория заемщиков имеет свой определенный уровень кредитоспособности (Табл 2.1.1): Таблица 2.1.1. Структура кредитных вложений АБ Капитал (в млрд. руб.) Категории ...

... прибыли, остающейся в распоряжении предприятия. В своем письме от 11 февраля 1994 года № 08-04/42 Госналогслужба Российской Федерации отождествляет понятия "отсрочки исполнения обязательства по кредитному договору" и "пролонгации". С 1 апреля 1994 года проценты по отсроченным (пролонгированным) кредитам рассматриваются как проценты • по срочной ссуде с отнесением их на себестоимость продукции ( ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

0 комментариев