Навигация

Исходные условия инвестиционного проекта………….……….. 6

49856

знаков

7

таблиц

3

изображения

3. Исходные условия инвестиционного проекта………….……….. 6

4.Описание проблемы, возможных альтернатив, содержательного смысла, используемых формул и их взаимосвязей с исходными данными………………………………………………………………. 6

5.Расчетная часть…………………………………………………... 12

6.Анализ проектов………………………………………… 24

7.Выводы…………………………………………………………… 25

Заключение……………………………………………….. 26

Список литературы………………………………………………... 27

Введение.

Финансовое планирование является важным элементом корпоративного планового процесса . Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

Наиболее важным являются следующие задачи :

Обеспечение оптимального вклада финансовых планов в корпоративные цели. Это означает, что финансовые планы совместимы с корпоративным планом.

Допущения, на которых основаны прогнозы, ясно сформулированы, указаны элементы уместных изменений в будущем. Они учитывают порой конфликтующие интересы участвующих в “доле” (держатели акций, внутренние и внешние формы группы давления).

Финансовые последствия принятия предложений по условиям прибыли, затрат, продажных цен, оборота и т.д. анализируются и уточняются.

Планирование потока наличных средств должно осуществляться так, чтобы компания была в состоянии удовлетворять планируемые требования. Если периоды финансовых трудностей ожидаются в будущем, финансист должен уведомить высшее руководство об альтернативных вариантах действий, в частности о сокращении предложенных проектов до уровня, соотносимого с существующими финансовыми возможностями, или об увеличении дополнительных необходимых средств.

Анализ и оценка любых предложений, прогнозирование возможных последствий принятия предложений и их альтернатив, выбор наилучших вариантов, предоставление рекомендаций делаются в форме понятной и не финансистам.

Понятие - инвестиция

_Инвестиции . (капитальные вложения) - совокупность затрат ма-

териальных, трудовых и денежных ресурсов, направленных на рас-

ширенное воспроизводство, основных фондов всех отраслей народ-

ного хозяйства. Инвестиции - относительно новый для нашей эко-

номики термин. В рамках централизованной плановой системы ис-

пользовалось понятие "валовые капитальные вложения", под кото-

рыми понимались все затраты на воспроизводство основных фондов,

включая затраты на их ремонт. Инвестиции - более широкое поня-

тие. Оно охватывает и так называемые реальные инвестиции, близ-

кие по содержанию к нашему термину "капитальные вложения", и

"финансовые" (портфельные) инвестиции, то есть вложения в ак-

ции, облигации, другие ценные бумаги, связанные непосредственно

с титулом собственника, дающим право на получение доходов от

собственности. Финансовые инвестиции могут стать как дополни-

тельным источником капитальных вложений, так и предметом бирже-

вой игры на рынке ценных бумаг. Но часть портфельных инвестиций

- вложения в акции предприятий различных отраслей материального

производства - по своей природе ничем не отличаются от прямых

инвестиций в производство.

Основная задача инвестирования – вложение материально-денежных ресурсов в капстроительства, реконструкцию или модернизацию объекта, предназначенного для производственной деятельности, при условии выполнения финансовых обязательств.

Анализ инвестиций

Анализ инвестиций. Капитал, вложенный в дело и дополненный частью полученной прибыли, реинвестируется в активы ( земля, сооружения, оборудование, программы разработки новой продукции) с целью получения дохода и прибыли в будущем. Капиталовложения не должны делаться без оценки перспектив их прибыльности.

Инвестиционные проекты оцениваются различными способами, но два следующих вопроса являются типичными для любого анализа. Какой уровень чистого дохода обеспечит инвестиция ? Какой размер дополнительной чистой прибыли принесет компании инвестиция ?

В долгосрочном плане, принимающем за основу жизненный цикл имущества или продукта, обе концепции принесут идентичные результаты, но в краткосрочном плане возможны большие различия в связи с тем, что, когда приобретается новое имущество или разрабатывается новая продукция, расход средств обычно превышает их поступлении.

Оценка привлекательности инвестиционного предложения необходима для принятия решения о целесообразности его реализации и привлечения инвесторов. Это также необходимо для выбора наиболее эффективного пути развития как небольших фирм, так и крупных комплексов многоцелевого назначения.

При оценке инвестиционного проекта необходимо учитывать следующие положения:

проведение оценки степени благосостояния инвестора;

определение вероятности неблагоприятного результата инвестиций или степени риска (неполучение ожидаемого дохода, потери затраченных ресурсов);

сравнительная оценка альтернативных вариантов использования денежных и материальных ресурсов;

использование минимального количества критериев оценки, однозначных и доступных для понимания неспециалиста.

При определении величины критерия необходимо учитывать цель инвестирования и предполагаемую техническую политику фирмы в период эксплуатации объекта.

Инвестиционный анализ должен убедить людей, принимающих решение о целесообразности капвложений в том, что будут выполнены следующие условия:

выбран лучший из существующих альтнрнативних проектов;

проект направлен на максимальное увеличение стоимости имущества предприятия и, соответственно, акционеров;

определены основные риски при реализации проекта, проведена оценка их влияния на реализацию проекта и существует стратегия управления и контроля этих рисков;

определены объемы ресурсов, необходимых для инвестиций , начала производства и работы проекта;

финансовые ресурсы для реализации проекта привлечены на наиболее выгодных для данной ситуации условиях.

Анализ эффективности проекта ведется на основе простых (статических) методов и методов дисконтирования.

Простые методы базируются на допущении равной значимости доходов и расходов по проекту, полученных в разные промежутки времени. Основными статическими методами являются:

расчет простой нормы прибыли (отношение чистой прибыли по проекту за анализируемый период к суммарным капитальным затратам).

расчет срока окупаемости (число лет, за которое полученная чистая прибыль по проекту + амортизационные отчисления покроет произведенные капитальные затраты).

Статические методы могут служить инструментом грубой оценки проекта. Однако для инвестора поступления и расходы, относящиеся к разным промежуткам времени, имеют неодинаковую ценность, т.е. капитал имеет свою временную стоимость. Поэтому для проведения строгого анализа инвестиционного проекта необходимо использовать методы дисконтирования, т.е. приведения доходов \ расходов по проекту, относящихся к различным промежуткам времени к одному знаменателю через использование особого коэффициента – дисконта, отражающего временную стоимость капитала.

ИСХОДНЫЕ УСЛОВИЯ

ИНВЕСТИЦИОННОГО ПРОЕКТАСтратегия компании XYZ предусматривает периодическое освоение новых сфер деятельности, что требует затрат на НИОКР, продвижение, основной капитал, оборотный капитал. В настоящий момент компания, затратив в течение последних 12 мес $3.75 млн. на НИОКР, подготовила к выпуску новую продукцию.Нужно решать инвестировать ли $6.3млн. в производство нового товара. Ожидается что жизненный цикл составит 12 лет, в то время как амортизация будет начислятся равномерными порциями в течение 15 лет. К концу 12-года оборудование, как ожидается, будет продано по остаточной стоимости. В течение первого года осуществления проекта потребуется оборотный капитал в сумме $1.5 млн., и $1.25 млн. из этой суммы высвободится к концу 12-летнего периода. В течение первого периода требуются также расходы на маркетинг в сумме X.

Самый достоверный из имеющихся прогнозов говорит о том что прибыль до амортизационных отчислений, расходов на маркетинг и налога составит $1,9 млн. за каждый из первых трех лет, $2,2- в год с 4-го по 8-й год и $1.3 млн. – в год с 9-го по 12-й.Считайте что налог на прирост прибыли уплачивается по ставке Y% и что нормальная для компании доходность инвестированного капитала равна Н%(после налога). Рассчитайте показатели привлекательности инвестиционного проекта . Какой из них в данном случае можно считать наилучшим? Следует ли компании тратить такие средства на НИОКР при такой перспективности проектов?

| Наименование показателя | Проект1 | Проект 2 | Проект3 |

| Расходы на маркетинг Х,$ | 1000000 | 1000000 | 750000 |

| Ставка налога | 36 | 30 | 40 |

| Доходность | 12 | 14 | 12 |

ОПИСАНИЕ ПРОБЛЕМЫ, ВОЗМОЖНЫХ АЛЬТЕРНАТИВ, СОДЕРЖАТЕЛЬНОГО СМЫСЛА ИСПОЛЬЗУЕМЫХ ФОРМУЛ И ИХ ВЗАИМОСВЯЗЕЙ С ИСХОДНЫМИ ДАННЫМИ

Определим первоначальные денежные вложения скважины каждого из проектов с учетом налоговых отчислений по формуле:

IC = (1-Y) C0

где:

IC – чистые первоначальные вложения;

С0 – планируемая инвестиция;

Y – ставка налога.

Так, для проекта 1:

IC= (1-0.36) 1000000 = $640 000

Аналогично рассчитываем эту величину и для двух других проектов. Сравним имеющиеся инвестиционные проекты, определив их ранг в зависимости от выбранного критерия оценки. Методы, используемые в анализе инвестиционных проектов, можно подразделить на 2 группы:

основанные на дисконтированных оценках;

основанные на учетных оценках.

Рассмотрим некоторые из этих методов.

3.1.Метод оценки

чистого приведенного эффекта (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных денежных поступлений, генерируемых ею в течении прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется доходностью Н.

Общая накопленная величина дисконтированных денежных доходов и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Ck

(1+H)k

PV =

k=1

где

n – количество прогнозируемых периодов, лет.

Ck

(1+H)k

![]()

- IC

NPV = О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если :

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного критерия при анализе оптимальности инвестиционного портфеля.

Результаты расчета чистого приведенного эффекта трех предлагаемых проектов приведены в таблицах .

Как видно, все три проекта имеют положительную величину NPV. Это говорит о том, что принятие любого из проектов принесет прибыль.

Определить величину NPV можно также при помощи коэффициента аннуитета B(n,r).

1- (1+r)-n

r

B![]() (n,r)

=

(n,r)

=

где

n – количество периодов (лет);

r – ставка дисконтирования (H).

В этом случае текущая стоимость будущих поступлений рассчитывается по формуле:

PV = Cср B(n,r)

где

Сср – средние поступления за период.

Тогда чистый приведенный эффект определяется по формуле:

NPV = PV – IC

В связи с тем, что денежные поступления в течение всех 12-ти лет равны, то, очевидно, что чистая текущая стоимость, рассчитанная вторым способом равна той, что рассчитана первым способом.

3.2.Метод оценки

внутренней нормы окупаемости (IRR)

Этот метод, также как и предыдущий, использует концепцию дисконтированной стоимости.

Под внутренней нормой окупаемости понимается значение коэффициента дисконтирования Н, при котором NPV проекта равен нулю.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем:

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Иными словами, этот метод сводится к нахождению такой ставки дисконтирования, при которой текущая стоимость ожидаемых от инвестиционного проекта доходов будет равна текущей стоимости необходимых денежных вложений.

Поиск такой ставки определяется итеративным способом.

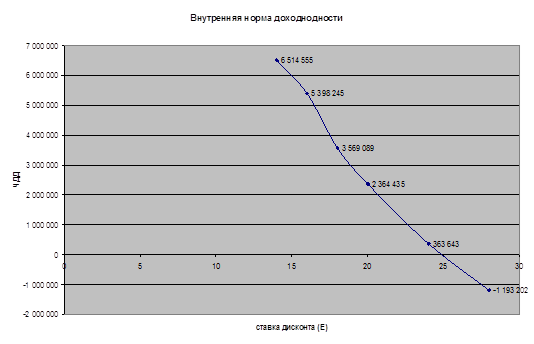

На основании рассчитанных для каждого инвестиционного проекта величин NPV и IRR можно построить график чистой текущей стоимости, который является полезным инструментом для суммарного выражения характеристик доходности инвестиций.

На горизонтальной оси этого графика откладываются различные ставки дисконтирования, а на вертикальной – чистая текущая стоимость инвестиций.

Пересечение графика с осью абсцисс происходит в точке, характеризующей внутреннюю норму окупаемости проекта.

Данные для построения графиков сведены в таблицы.

Графики чистых текущих стоимостей трех рассматриваемых проектов представлены на Рис.

3.3.Метод оценки

среднего дохода на капиталовложения

Этот метод предполагает сравнение проектов по отношению среднего дохода к вложенным инвестициям. Особенность данного сравнительного метода заключается в том, что он не учитывает времени поступления денежных потоков.

Смысл этого метода сводится к определению средней величины чистых денежных потоков, поступления которых ожидаются в будущем вследствие внедрения рассматриваемого инвестиционного проекта, а потом – к вычислению отношения этого показателя к капиталовложениям в данный проект.

Сср

IC

* 100%

Дохкап.влож =

3.4.Метод определения

срока окупаемости инвестиций

Этот метод – один из самых простых и широко распространенных в мировой учетно-аналитической практике . Он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Срок окупаемости определяется по формуле:

IC - Сk Сk+1

![]() PP

= n (при

Сk

> IC) +

PP

= n (при

Сk

> IC) +

При анализе различных инвестиционных проектов необходимо учитывать, что этот метод оценки имеет ряд существенных недостатков.

Во-первых, он не учитывает влияние последних периодов.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением её по годам.

В

Ck

(1+H)k

Ck+1 (1+H)k+1

IC -

Ck

(1+H)k

P

> IC ) +

+

Вполне понятно, что срок окупаемости в этом

случае увеличивается, однако оценка проектов

будет более точной.

Результаты расчета сроков окупаемости приведены в таблице .

3.5.Метод определения

индекса доходности инвестиций

Этот метод по сути является следствием метода чистого приведенного дохода (эффекта).

Индекс рентабельности (или индекс доходности) инвестиций рассчитывается по формуле:

Ck

(1+H)k

P

: IC

I = k=1

Очевидно, что если :

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни

убыточный.

В отличие от чистого приведенного эффекта индекс доходности инвестиций является относительным показателем.

Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача с каждого $, инвестированного в данный проект.

Результаты расчетов сведены в таблицу .

Как видно из таблицы, у всех трех проектов величина PI>0.

3.6.Метод оценки

длительности проекта

Этот метод сравнительного анализа инвестиционных проектов аналогичен подходу с позиции периода окупаемости, рассчитанном на основе дисконтированных денежных потоков.

Главное отличие этого метода заключается в том, что он предполагает анализ всего срока жизненного цикла инвестиций.

Длительность инвестиций – это средневзвешенный срок жизненного цикла, где веса – текущие стоимости денежных потоков, полученных в соответствующем периоде:

Ck

(1+H)k

![]() Д

=

Д

=

k

Ck

(1+H)k

![]()

где

Н – ставка дисконтирования;

Ск – чистые денежные поступления в периоде k;

k – период, k=1,n.

Результаты расчетов приведены в таблицах.

В связи с тем, что коэффициент длительности учитывает денежные поступления на протяжении всего срока жизненного цикла проекта, он несколько корректирует ту оценку, которую можно дать, основываясь лишь на таком показателе, как срок окупаемости.

Сдавался весной 1999г

Курсовой:"Расчет прибыльности инвест. проекта"

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев