Навигация

Ранжирование на основе денежных потоков

49856

знаков

7

таблиц

3

изображения

3. Ранжирование на основе денежных потоков.

Все проекты имеют одинаковый жизненный цикл, в течение которого денежные потоки (доходы) от каждого проекта были положительными. Это позволяет произвести анализ проектов с точки зрения ранжирования денежных потоков.

Т.к. все инвестиции имеют одинаковые начальные вложения, то на основе рассмотренных денежных потоков можно сказать, что ежегодные денежные потоки второго проекта больше, чем первого и третьего. Следовательно, второй проект более привлекателен.

4. Период окупаемости.

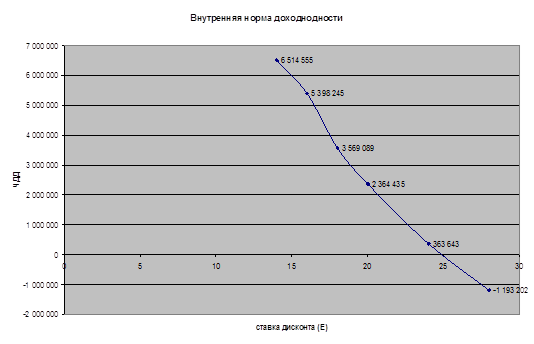

По строкам окупаемости все проекты имеют значения в пределах 7, при жизненном цикле проекта равном 12 лет это является хорошим значением периода окупаемости. Однако если учитывать стоимость денег во времени и рассчитать текущую окупаемость, используя вместо чистых денежных потоков дисконтированные денежные потоки, то мы получим другие результаты, которые, кроме этого, будут также отличаться друг от друга, т.к. каждый проект имеет свою ставку дисконтирования. Данные ранжирования по этому показателю приведены в таблице. Как видно из таблицы, ни один из проектов не окупится в срок равный 5 лет. Однако проект 2 имеет меньший срок окупаемости, чем 1-й и 3-й., следовательно он более выгоден.

5. Доходность инвестиций.

При расчете доходности инвестиций использовались чистые денежные потоки, т.е. денежные потоки без налогов. И этот показатель оказался наилучшим для 2-го проекта.

6. Длительность проектов.

Расчет длительности проекта является важным показателем чувствительности инвестиций. Хотя этот показатель аналогичен показателю периода окупаемости, однако он позволяет учесть средневзвешенный срок жизненного цикла, где веса – текущие стоимости денежных потоков, полученных в каждый период.

Выводы

Все представленные проекты являются привлекательными для инвестора. Наиболее приемлемым из всех 3-х проектов является 2-й, главным образом потому, что его показатели наиболее приемлемы, для размещения денежных средств из всех, а начальные вложения равны.

Проанализировав перечисленные коэффициенты, можно сделать вывод о том, что для обеспечения возврата средств и прибыльности инвестиций необходимо предпринять мероприятия по увеличению жизненного цикла проектов. На примере проекта 1 можно отметить, что при этих условиях мы получаем положительное NPV, ставка IRR вырастает до величины, выше имеющейся ставки, текущая окупаемость меньше продолжительности работы проекта.

Также можно попытаться снизить действующую ставку дисконтирования, однако это сложнее, из-за экономического положения в Украине. Поэтому наиболее рациональным представляется увеличение жизненного цикла проекта.

Необходимо учитывать, что

при изменении нормы дисконта альтернативные варианты могут меняться местами;

наиболее прирвлекательными, как правило, являются более дорогостоящие проекты;

использование в расчетах различных методов может дать различные результаты.

При проведении инвестиционного анализа необходимо помнить, что для потенциального инвестора кроме финансовых показателей могут быть важными также другие критерии целесообразности реализации проекта:

интересы сторон, принимающих участие в проекте:

системы бухгалтерского учета;

ценообразование на ресурсы и готовую продукцию;

срок жизни проекта;

риск и неопределенность.

Заключение

В данной работе были описаны основные методики оценки инвестиционных проектов, на основании которых были сделаны выводы о степени предпочтительности каждого из них. В связи с тем, что различные методики склонны давать отличную друг от друга интерпретацию рассматриваемым проектам, важно оценивать проекты с помощью нескольких методик и делать выводы о степени инвестиционной привлекательности проектов, анализируя полученные результаты в совокупности.

Метод ранжирования на основе рассмотрения является довольно поверхностным методом, который не учитывает ни соотношение ожидаемых денежных доходов с планируемыми инвестициями, ни срок окупаемости финансовых вложений, ни изменение стоимости денег во времени. Однако, в рассматриваемой задаче даже этот метод дал верную оценку данным альтернативным проектам, определив как наименее выгодное вложение инвестиций в проект 2.

Применение методов оценки чистого приведенного эффекта, внутренней нормы окупаемости, средней доходности на капиталовложения, периода окупаемости, индекса доходности и длительности в совокупности позволили выделить наиболее предпочтительный для компании XYZ вариант инвестирования денежных средств. Этим вариантом по ряду соображений является вариант 2.

Вариант 1 характеризуется значительным увеличением потенциала компании, и поэтому его нельзя полностью игнорировать как заведомо неэффективный. Однако в условиях неопределенности он уступает варианту 2.

Применение различных методов оценки инвестиционных проектов требует значительной сложности и трудоемкости расчетов. Поэтому были использованы возможности Microsoft Excel 97. С его помощью были произведены расчеты основных показателей, а также построены графики чистой текущей стоимости для каждого из проектов.

СПИСОК ЛИТЕРАТУРЫ

Ковалева А.М., Баранникова Н.П., Богачева Б.Д. и др.

Финансы. – М.: Финансы и статистика. – 1997, 333с.

Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика. – 1998, 141с.

Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика. – 1996, 429с.

27

Министерство образования Украины

Одесский государственный политехнический университет

Кафедра: «Информационные системы в менеджменте»

КУРСОВОЙ ПРОЕКТ По дисциплине: «Инвестиционная деятельность»

Выполнили: студенты группы

Проверила: Михайленко Н.С

Одесса 1999

Оглавление

Стр.

Введение ………..………………………………………………… 3

1.Понятие инвестиции ……..………………………………………. 4

2.Анализ инвестиции………………..………………………………. 4

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев