Навигация

Выбор инвестиционного проекта

49856

знаков

7

таблиц

3

изображения

Overview Вариант1

Вариаинт2

Вариант3

Лист4

Лист5

| Расчетная часть | |||||

| Проект 1 | |||||

| Необходимые инвестиции, $ | 6300000 | ||||

| Необходимые оборот.ср-ва, $ | 1500000 | ||||

| Расходы на маркетинг | 1000000 | ||||

| Ставка налога,% | 36 | ||||

| Коэффициент дисконтирования, % | тирования, % | 12 | |||

| Период, лет | 12 | ||||

| Норма амортизация,% | 6.67 | ||||

| Высвобождение к концу 12-го года,$ | 1250000 | ||||

| Расходы на маркетинг c учетом налога,$ | 640000 | ||||

| Амортизация | |||||

| (Амортизация начисляется равными частями в течении 12 лет.) | |||||

| год | на нач. | сумма аморт | на конец | ||

| 1 | 6300000.00 | 420000.00 | 5880000.00 | ||

| 2 | 5880000.00 | 420000.00 | 5460000.00 | ||

| 3 | 5460000.00 | 420000.00 | 5040000.00 | ||

| 4 | 5040000.00 | 420000.00 | 4620000.00 | ||

| 5 | 4620000.00 | 420000.00 | 4200000.00 | ||

| 6 | 4200000.00 | 420000.00 | 3780000.00 | ||

| 7 | 3780000.00 | 420000.00 | 3360000.00 | ||

| 8 | 3360000.00 | 420000.00 | 2940000.00 | ||

| 9 | 2940000.00 | 420000.00 | 2520000.00 | ||

| 10 | 2520000.00 | 420000.00 | 2100000.00 | ||

| 11 | 2100000.00 | 420000.00 | 1680000.00 | ||

| 12 | 1680000.00 | 420000.00 | 1260000.00 | ||

| Средний доход | |||||

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и | |||||

| продается оборудование по остаточной стоимости равной | 1260000.00 | ||||

| Годы | 1--3 | 4--8 | 9--12 | ||

| Ожидаемая | 1900000 | 2200000 | 1300000 | ||

| прибыль в год | |||||

| Итого | 7600000 | 8800000 | 5200000 | ||

| Др.доходы | 8440000 | ||||

| Безналога | 4864000 | 5632000 | 8729600 | ||

| Год | Ожид.приб | Без налога | |||

| 1 | 1900000 | 1216000 | |||

| 2 | 1900000 | 1216000 | |||

| 3 | 1900000 | 1216000 | |||

| 4 | 1900000 | 1408000 | |||

| 5 | 2200000 | 1408000 | |||

| 6 | 2200000 | 1408000 | |||

| 7 | 2200000 | 1408000 | |||

| 8 | 2200000 | 1408000 | |||

| 9 | 1300000 | 1300000 | |||

| 10 | 1300000 | 832000 | |||

| 11 | 1300000 | 832000 | |||

| 12 | 3810000 | 2438400 | |||

| Итого | 38474000 | 16090400 | |||

| Средний доход= | 1340866.67 | ||||

| 1) Текущую стоимость по годам: | |||||

| Период | Ден.поcтупления | Затраты | Ден.поток без налога | Коэф.дисконт. | Тек.стоимость |

| 0 | 8800000 | -8440000 | 1 | -8440000.00 | |

| 1 | 1900000 | 1636000 | 0.89 | 1460714.29 | |

| 2 | 1900000 | 1636000 | 0.8 | 1304209.18 | |

| 3 | 1900000 | 1636000 | 0.71 | 1164472.49 | |

| 4 | 2200000 | 1828000 | 0.64 | 1161727.05 | |

| 5 | 2200000 | 1828000 | 0.57 | 1037256.29 | |

| 6 | 2200000 | 1828000 | 0.51 | 926121.69 | |

| 7 | 2200000 | 1828000 | 0.45 | 826894.37 | |

| 8 | 2200000 | 1828000 | 0.4 | 738298.54 | |

| 9 | 1300000 | 1252000 | 0.36 | 451483.75 | |

| 10 | 1300000 | 1252000 | 0.32 | 403110.49 | |

| 11 | 1300000 | 1252000 | 0.29 | 359920.08 | |

| 12 | 3810000 | 2858400 | 0.26 | 733680.09 | |

| NPV= | 2127888.30 | ||||

| Средняя текущая стоимость= | 880657.36 | ||||

| NPV используя B(n,r): | |||||

| B(n,r)= | 6.19 | ||||

| NPV= | 3163456.23 | ||||

| 2) Расчитаем простую окупаемость проекта: | |||||

| (Кап.вложения\ср.доход) = | 6.56 | ||||

| 3) Рассчитаем доходность инвестиционного капитала: | |||||

| (Ср.доход\кап.вложения) = | 0.152 | ||||

| 4) Рассчитаем текущую окупаемость проекта: | |||||

| (Кап.вложения\ср.тек.стоимость) = | 9.99 | ||||

| 5) Рассчитаем внутреннюю норму окупаемости: | |||||

| При ставке дисконтирования = | 17.14 | ||||

| NPV = | 0 | ||||

| 6) Рассчитаем длительность проекта: | |||||

| Длительность = | 5.05 | ||||

| Проект 2 | ||||||

| Необходимые инвестиции, $ | 6300000 | |||||

| Необходимые оборот.ср-ва, $ | 1500000 | |||||

| Расходы на маркетинг | 1000000 | |||||

| Ставка налога | , % | 30 | ||||

| Коэффициент дисконтирования, % | тирования, % | 14 | ||||

| Период, лет | 12 | |||||

| Норма амортизация,% | 6.67 | |||||

| Высвобождение к концу 12-го года,$ | 1250000 | |||||

| Расходы на маркетинг c учетом налога,$ | 700000 | |||||

| Амортизация | ||||||

| (Амортизация начисляется равными частями в течении 12 лет.) | ||||||

| год | на нач. | сумма аморт | на конец | |||

| 1 | 6300000.00 | 420000.00 | 5880000.00 | |||

| 2 | 5880000.00 | 420000.00 | 5460000.00 | |||

| 3 | 5460000.00 | 420000.00 | 5040000.00 | |||

| 4 | 5040000.00 | 420000.00 | 4620000.00 | |||

| 5 | 4620000.00 | 420000.00 | 4200000.00 | |||

| 6 | 4200000.00 | 420000.00 | 3780000.00 | |||

| 7 | 3780000.00 | 420000.00 | 3360000.00 | |||

| 8 | 3360000.00 | 420000.00 | 2940000.00 | |||

| 9 | 2940000.00 | 420000.00 | 2520000.00 | |||

| 10 | 2520000.00 | 420000.00 | 2100000.00 | |||

| 11 | 2100000.00 | 420000.00 | 1680000.00 | |||

| 12 | 1680000.00 | 420000.00 | 1260000.00 | |||

| Средний доход | ||||||

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и | ||||||

| продается оборудование по остаточной стоимости равной | 2100000.00 | |||||

| Годы | 1--3 | 4--8 | 9--12 | |||

| Ожидаемая | 1900000 | 2200000 | 1300000 | |||

| прибыль в год | ||||||

| Итого | 7600000 | 8800000 | 5200000 | |||

| Др.доходы | 8500000 | |||||

| Безналога | 5320000 | 6160000 | 9590000 | |||

| Год | Ожид.приб | Без налога | ||||

| 1 | 1900000 | 1330000 | ||||

| 2 | 1900000 | 1330000 | ||||

| 3 | 1900000 | 1330000 | ||||

| 4 | 2200000 | 1540000 | ||||

| 5 | 2200000 | 1540000 | ||||

| 6 | 2200000 | 1540000 | ||||

| 7 | 2200000 | 1540000 | ||||

| 8 | 2200000 | 1540000 | ||||

| 9 | 1300000 | 1300000 | ||||

| 10 | 1300000 | 910000 | ||||

| 11 | 1300000 | 910000 | ||||

| 12 | 3810000 | 2667000 | ||||

| Итого | 24410000 | 17477000 | ||||

| Средний доход= | 1456416.67 | |||||

| 1) Текущую стоимость по годам: | ||||||

| Период | Ден.поcтупления | Затраты | Ден.поток без налога | Коэф.дисконт. | Тек.стоимость | |

| 0 | 8800000 | -8500000 | 1 | -8500000.00 | ||

| 1 | 1900000 | 1750000 | 0.88 | 1535087.72 | ||

| 2 | 1900000 | 1750000 | 0.77 | 1346568.17 | ||

| 3 | 1900000 | 1750000 | 0.67 | 1181200.15 | ||

| 4 | 2200000 | 1960000 | 0.59 | 1160477.34 | ||

| 5 | 2200000 | 1960000 | 0.52 | 1017962.58 | ||

| 6 | 2200000 | 1960000 | 0.46 | 892949.63 | ||

| 7 | 2200000 | 1960000 | 0.4 | 783289.15 | ||

| 8 | 2200000 | 1960000 | 0.35 | 687095.75 | ||

| 9 | 1300000 | 1330000 | 0.31 | 408985.56 | ||

| 10 | 1300000 | 1330000 | 0.27 | 358759.27 | ||

| 11 | 1300000 | 1330000 | 0.24 | 314701.11 | ||

| 12 | 3810000 | 3087000 | 0.21 | 640734.95 | ||

| NPV= | 1827811.40 | |||||

| Средняя текущая стоимость | 860650.95 | |||||

| NPV используя B(n,r): | ||||||

| B(n,r)= | 5.66 | |||||

| NPV= | 2943963.2 | |||||

| 2) Расчитаем простую окупаемость проекта: | ||||||

| (Кап.вложения\ср.доход) = | 5.70 | |||||

| 3) Рассчитаем доходность инвестиционного капитала: | ||||||

| (Ср.доход\кап.вложения) = | 0.175 | |||||

| 4) Рассчитаем текущую окупаемость проекта: | ||||||

| (Кап.вложения\ср.тек.стоимость) = | 10.22 | |||||

| 5) Рассчитаем внутреннюю норму окупаемости: | ||||||

| При ставке дисконтирования = | 18.67 | |||||

| NPV = | 0 | |||||

| 6) Рассчитаем длительность проекта: | ||||||

| Длительность = | 4.86 | |||||

| Проект 3 | |||||

| Необходимые инвестиции, $ | 6300000 | ||||

| Необходимые оборот.ср-ва, $ | 1500000 | ||||

| Расходы на маркетинг | 750000 | ||||

| Ставка налога | , % | 40 | |||

| Коэффициент дисконтирования, % | тирования, % | 12 | |||

| Период, лет | 12 | ||||

| Норма амортизация,% | 6.67 | ||||

| Высвобождение к концу 12-го года,$ | 1250000 | ||||

| Расходы на маркетинг c учетом налога,$ | 450000 | ||||

| Амортизация | |||||

| (Амортизация начисляется равными частями в течении 12 лет.) | |||||

| год | на нач. | сумма аморт | на конец | ||

| 1 | 6300000.00 | 420000.00 | 5880000.00 | ||

| 2 | 5880000.00 | 420000.00 | 5460000.00 | ||

| 3 | 5460000.00 | 420000.00 | 5040000.00 | ||

| 4 | 5040000.00 | 420000.00 | 4620000.00 | ||

| 5 | 4620000.00 | 420000.00 | 4200000.00 | ||

| 6 | 4200000.00 | 420000.00 | 3780000.00 | ||

| 7 | 3780000.00 | 420000.00 | 3360000.00 | ||

| 8 | 3360000.00 | 420000.00 | 2940000.00 | ||

| 9 | 2940000.00 | 420000.00 | 2520000.00 | ||

| 10 | 2520000.00 | 420000.00 | 2100000.00 | ||

| 11 | 2100000.00 | 420000.00 | 1680000.00 | ||

| 12 | 1680000.00 | 420000.00 | 1260000.00 | ||

| Средний доход | |||||

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и | |||||

| продается оборудование по остаточной стоимости равной | 2100000.00 | ||||

| Годы | 1--3 | 4--8 | 9--12 | ||

| Ожидаемая | 1900000 | 2200000 | 1300000 | ||

| прибыль в год | |||||

| Итого | 7600000 | 8800000 | 5200000 | ||

| Др.доходы | 8250000 | ||||

| Безналога | 4560000 | 5280000 | 8070000 | ||

| Год | Ожид.приб | Без налога | |||

| 1 | 1900000 | 1140000 | |||

| 2 | 1900000 | 1140000 | |||

| 3 | 1900000 | 1140000 | |||

| 4 | 2200000 | 1320000 | |||

| 5 | 2200000 | 1320000 | |||

| 6 | 2200000 | 1320000 | |||

| 7 | 2200000 | 1320000 | |||

| 8 | 2200000 | 1320000 | |||

| 9 | 1300000 | 1300000 | |||

| 10 | 1300000 | 780000 | |||

| 11 | 1300000 | 780000 | |||

| 12 | 3810000 | 2286000 | |||

| Итого | 24410000 | 15166000 | |||

| Средний доход= | 1263833.33 | ||||

| 1) Расчитаем текущую стоимость по годам: | |||||

| Период | Ден.поcтупления | Затраты | Ден.поток без налога | Коэф.дисконт. | Тек.стоимость |

| 0 | 8550000 | -8250000 | 1 | -8250000.00 | |

| 1 | 1900000 | 1560000 | 0.89 | 1392857.14 | |

| 2 | 1900000 | 1560000 | 0.8 | 1243622.45 | |

| 3 | 1900000 | 1560000 | 0.71 | 1110377.19 | |

| 4 | 2200000 | 1740000 | 0.64 | 1105801.46 | |

| 5 | 2200000 | 1740000 | 0.57 | 987322.73 | |

| 6 | 2200000 | 1740000 | 0.51 | 881538.15 | |

| 7 | 2200000 | 1740000 | 0.45 | 787087.63 | |

| 8 | 2200000 | 1740000 | 0.4 | 702756.82 | |

| 9 | 1300000 | 1200000 | 0.36 | 432732.03 | |

| 10 | 1300000 | 1200000 | 0.32 | 386367.88 | |

| 11 | 1300000 | 1200000 | 0.29 | 344971.32 | |

| 12 | 3810000 | 2706000 | 0.26 | 694562.80 | |

| NPV= | 1819997.61 | ||||

| Средняя текущая стоимость | 839166.47 | ||||

| NPV используя B(n,r): | |||||

| B(n,r)= | 6.19 | ||||

| NPV= | 3014585.63 | ||||

| 2) Расчитаем простую окупаемость проекта: | |||||

| (Кап.вложения\ср.доход) = | 6.77 | ||||

| 3) Рассчитаем доходность инвестиционного капитала: | |||||

| (Ср.доход\кап.вложения) = | 0.148 | ||||

| 4) Рассчитаем текущую окупаемость проекта: | |||||

| (Кап.вложения\ср.тек.стоимость) = | 10.19 | ||||

| 5) Рассчитаем внутреннюю норму окупаемости: | |||||

| При ставке дисконтирования = | 16.52 | ||||

| NPV = | 0 | ||||

| 6) Рассчитаем длительность проекта: | |||||

| Длительность = | 5.04 | ||||

| Рассмотрим ранжирование инвестиционных проектов | |||||

| Проект | 1 | 2 | 3 | ||

| Первоночальные | |||||

| вложения | 8800000 | 8800000 | 8550000 | ||

| 1 | 1636000 | 1750000 | 1560000 | ||

| 2 | 1636000 | 1750000 | 1560000 | ||

| 3 | 1636000 | 1750000 | 1560000 | ||

| 4 | 1828000 | 1960000 | 1740000 | ||

| 5 | 1828000 | 1960000 | 1740000 | ||

| 6 | 1828000 | 1960000 | 1740000 | ||

| 7 | 1828000 | 1960000 | 1740000 | ||

| 8 | 1828000 | 1960000 | 1740000 | ||

| 9 | 1252000 | 1330000 | 1200000 | ||

| 10 | 1252000 | 1330000 | 1200000 | ||

| 11 | 1252000 | 1330000 | 1200000 | ||

| 12 | 2858400 | 3087000 | 2706000 | ||

| 1) Чистая текущая стоимость: | |||||

| Проект | Ставка диск. | NPV | Ранг | ||

| 1 | 12 | 2127888.30 | 1 | ||

| 2 | 14 | 1827811.40 | 2 | ||

| 3 | 12 | 1819997.61 | 3 | ||

| 2) Внутренняя норма окупаемости: | |||||

| Проект | IRR | Ставка диск. | Ранг | ||

| 1 | 17.14 | 12 | 2 | ||

| 2 | 18.67 | 14 | 1 | ||

| 3 | 16.52 | 12 | 3 | ||

| 3) Средняя доходность на капиталовложения: | |||||

| Проект | Капиталовложения | Ср.доход | Ср.доход\кап.влож.,% | Ранг | |

| 1 | 8800000 | 1340866.67 | 15.2371 | 2 | |

| 2 | 8800000 | 1456416.67 | 16.5502 | 1 | |

| 3 | 8550000 | 1263833.33 | 14.7817 | 3 | |

| 4) Период окупаемости: | |||||

| Проект | Период ок-ти, лет | Ранг | |||

| 1 | 6.56 | 2 | |||

| 2 | 5.70 | 1 | |||

| 3 | 6.77 | 3 | |||

| 5) Текущая окупаемость: | |||||

| Проект | Капиталовложения | Ср.тек.ст-ть | Тек.окупаемость, лет | Ранг | |

| 1 | 8800000 | 880657.36 | 9.993 | 1 | |

| 2 | 8800000 | 860650.95 | 10.225 | 3 | |

| 3 | 8550000 | 839166.47 | 10.189 | 2 | |

| 6) Длительность: | |||||

| Проект | Длительность | Ранг | |||

| 1 | 5.05 | 3 | |||

| 2 | 4.86 | 1 | |||

| 3 | 5.04 | 2 | |||

| Сводная таблица ранжирования инвестиций: | |||||

| Критерии | Проекты | ||||

| 1 | 2 | 3 | |||

| NPV | 1 | 2 | 3 | ||

| IRR | 2 | 1 | 3 | ||

| Ср.дох-ть на капвлож. | 2 | 1 | 3 | ||

| Период окупаемости | 2 | 1 | 3 | ||

| Тек.окупаемость | 1 | 3 | 2 | ||

| Длительность | 3 | 1 | 2 | ||

| Таким образом можно сказать, что проект 2 наиболее привлекательный. | |||||

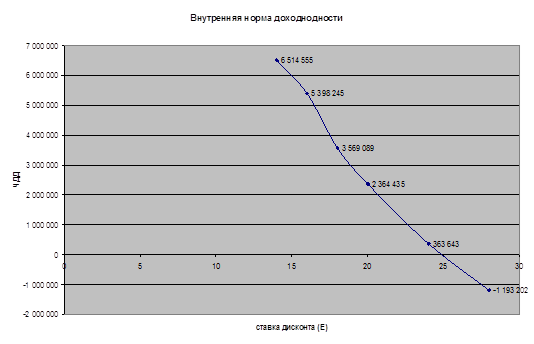

| Графики чистой текущей стоимости | ||||||||

| Ставка | NPV |  | ||||||

| 12 | 2127888.30 | |||||||

| 17.14 | 0 | |||||||

| ||||||||

| Ставка | NPV | |||||||

| 14 | 1827811.40 | |||||||

| 18.67 | 0 | |||||||

| ||||||||

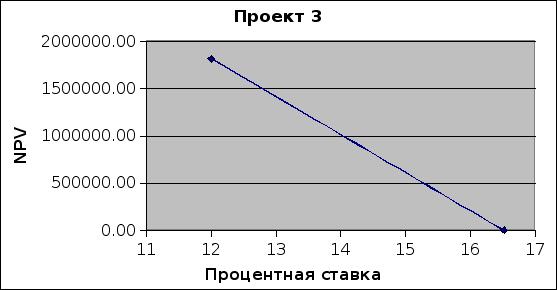

| Ставка | NPV | |||||||

| 12 | 1819997.61 | |||||||

| 16.52 | 0 | |||||||

Анализ проектов

Финансовый анализ проекта проводится путем анализа отчетов экспертов, включая проведение расчетов различных финансовых коэффициентов и показателей, которые дают возможность получения максимума необходимой для исследования информации. При этом необходимо учитывать, что сами коэффициенты не являются самостоятельными и не несут в себе всю необходимую информацию.

В экономической практике нашли применение следующие основные методы оценки эффективности инвестиционных проектов:

анализ чистой текущей стоимости (NPV);

анализ внутренней нормы рентабельности (IRR);

доходность инвестиций;

период окупаемости;

текущая окупаемость.

Прежде, чем проводить анализ всех проектов необходимо было учесть величину налогов в денежных потоках. При этом все денежные потоки точно определены, т.е. в данном курсовом проекте не делается поправка на риск.

1.Анализ чистой текущей стоимости (NPV).

Как видно из приведенных расчетов, о во 1-ом проекте NPV имеет лучшее значение, чем в 3-м и тем более во 2-м. Такое различие связано, во-первых, с величиной ставки дисконтирования (для 3 проекта она самая низкая), а, во-вторых, со ставкой налога (она также минимальна).

2.Анализ внутренней нормы рентабельности (IRR).

Следующим важным показателем рентабельности проекта является показатель IRR – внутренняя норма рентабельности проекта. Как видно из расчетов, лучший показатель 2-го проекта, и для получения меньших потерь целесообразно внедрять 2 проект.

Похожие работы

... эффективности капиталовложений. В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов. Нетрадиционные методы оценки инвестиционных проектов Запас финансовой устойчивости Идея подобного критерия изложена в опубликованных материалах, посвященных финансовому менеджменту, и, в частности подробно описана в работе [41], где ...

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

0 комментариев