Содержание

Введение. 3

Налоговая система Российской Федерации на современном этапе. Направления совершенствования 4

Заключение. 11

Список использованной литературы: 13

Введение

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги - наиболее действенный инструмент регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Успешное проведение налоговой политики государства зависит от разумного налогового законодательства и эффективной системы контроля за его выполнением. В условиях несовершенства и нестабильности налоговых законов, порождающих неприятие налоговой системы, правовой нигилизм налогоплательщиков и, как следствие, уклонение от налогов, проявляется зависимость эффективности налогового контроля от качества правовой базы, как важнейшего условия его осуществления.

Законодательство по налогообложению должно разрабатываться и совершенствоваться с учетом того, что налоговая система и механизм ее реализации должны быть самым тесным образом увязаны со стратегией экономических реформ, способствовать достижению целей и задач государственной социально-экономической и финансово-бюджетной политики.

Построение справедливой и эффективной налоговой системы, обеспечение ее ясности, предсказуемости и стабильности являются важным условием повышения предпринимательской и инвестиционной активности, прогресса Российской Федерации на пути создания рыночной экономики и интегрирования российской экономики в мировую. Действующая налоговая система России нуждается в серьезном реформировании. Налоговая система Российской Федерации на современном этапе. Направления совершенствования

Существует несколько групп основных причин кардинальных изменений в налоговом законодательстве: политические - развитие демократических преобразований, принятие новой Конституции, увеличение самостоятельности региональных и местных властей и, как следствие, перераспределение средств между бюджетами различных уровней, изменения во взаимоотношениях между налогоплательщиком и государством; экономические - развитие рыночных отношений, появление новых экономических и финансовых структур, таких, как финансовый и фондовый рынки, рынок страховых услуг, взаимопроникновение российской и мировой экономики; правовые - появление новых правовых институтов, несогласованность налогового и гражданского законодательства, наличие большого числа подзаконных актов, позволяющих найти возможность ухода от налогообложения, отсутствие единой нормативной базы налогообложения и многое другое.

Налоги возникли еще на заре человеческой цивилизации вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов и др.

С момента возникновения государства налоги являются необходимым звеном экономических отношений в обществе и представляет собой важную «кровеносную артерию» бюджетно-финансовой системы.

С организационно-правовой стороны налог – это обязательный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства. Наряду с налогами в структуре налоговой системы определенное место занимают сборы, пошлины[1].

Совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Национальные налоговые системы формируются в соответствии с определенными принципами. Для современной России особо важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

2. Налогообложение должно носить однократный характер.

3. Обязательность уплаты налогов.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Разумное сочетание прямых и косвенных налогов.

7. Использование систему налоговых льгот.

8. Четкое разделение налогов по уровням государственного правления: федеральные, региональные и местные[2].

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов.

Анализ понятия, регулятивных и функциональных характеристик налога, видов общественных отношений, составляющих систему налогообложения и сборов, а также общественных отношений в сфере налогообложения и сборов как системы налогообложения и сборов позволяет сделать следующие выводы:

- система налогообложения и сборов необходима для нормального функционирования как государства, так и гражданского общества;

- система налогообложения и сборов, находящаяся на стыке между государством и гражданским обществом, подвергает определенным ограничениям одну из основ гражданского общества - принцип неприкосновенности частной собственности;

- общественные отношения в системе налогообложения и сборов изначально конфликтны и в процессе регулирования требуют учета интересов как государства, так и гражданского общества.

Как отмечается в литературе, практике свободных городов (первых буржуазных республик) по сбору городских налогов были присущи основные черты современных систем налогообложения развитых государств:

- признание налога в качестве общественно необходимого ограничения принципа частной собственности;

- добровольность налога, выражаемая в обязательном утверждении налоговых законов выборными представителями народа;

- денежная форма налога;

- общественный контроль за распределением и расходованием собранных налоговых средств.

Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным законом от 31 июля 1998 г. № 146-ФЗ. Данным нормативным документом дано определение законодательства Российской Федерации о налогах и сборах. Помимо этого, Налоговый кодекс устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) и их должностных лиц.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса и с учетом положений части первой Налогового кодекса.

В соответствии с законодательством о налогах и сборах отдельным категориям налогоплательщиков и плательщиков сборов могут быть предоставлены налоговые льготы, то есть преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Целям внешней и внутренней сопоставимости налогообложения при проведении исследований и отработке стратегии налоговых правоотношений служит налоговая классификация.

Классификация налогов имеет важное значение для организации рационального управления налогообложением. В целом классификационные признаки универсальны, т.е. основные из них известны с древних времен.

Более ста лет известно разграничение налогов на две подсистемы: прямые и косвенные.

Прямые налоги – те, которые связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества. Это налог на доходы физических лиц, налог на имущество и т. п.

Косвенные налоги – те, которые являются надбавкой к цене. К ним относятся НДС, налог с продаж, акцизы.

Состав налогов налоговой системы РФ можно классифицировать по следующим признакам:

1. По субъекту уплаты: юридические и физические лица;

2. По источнику уплаты налоговых платежей и сборов: индивидуальный доход, выручка от продаж, финансовый результат;

3. По полноте налоговых прав пользования налоговыми поступлениям: собственные, регулирующие;

4. По назначению: общие, без привязки к конкретному расходу и специальные, которые имеют целевое назначение;

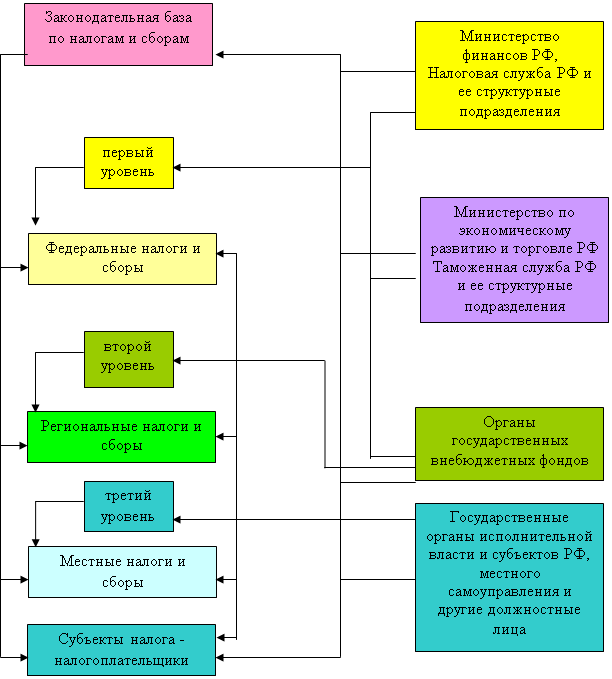

5. По принадлежности к уровню власти и управления. Налоговая система РФ включает в себя налоги и сборы трех уровней: федеральные, региональные и местные[3].

Федеральные налоги (в том числе размеры их ставок, объекты налогообложения, плательщики налогов ) и порядок зачисления их в бюджет устанавливаются законодательными актами РФ и обязательны к уплате на всей территории РФ.

Региональными признаются налоги и сборы, устанавливаемые и вводимые в действие законами субъектов РФ.

Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих образований.

Итак, классификация необходима не только для составления налоговых расчетов и отчетности с использованием электронной системы обработки данных. Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы в составе доходных источников консолидированного бюджета РФ, бюджетов субъектов РФ местных бюджетов.

Функция налога - это проявление его сущности в действии, способ выражения его свойств.

Фискальная функция. Фиск (от латинского fiscus — корзина) в Древнем Риме, начиная с IV века н.э., — единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. (отсюда происходит обозначение термином "фиск" государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной.

Распределительная функция. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения. Результатом этого является изъятие части дохода у одних и передача ее другим. Примером реализации фискально - распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально ориентированных странах (Швеция) признается почти официально, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность в обществе.

Регулирующая функция. По мнению, крупного английского экономиста Дж. Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Они реализуются через систему льгот и освобождений от налогов. Нынешняя система налогообложения представляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т.д.

Дестимулирующая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Это осуществляется путем введения повышенных ставок налогов (так, для казино до 2001 года была установлена ставка налога на прибыль в размере 90%), установления налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и других.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и пр.

Нужно отметить, что налоговое стимулирование инвестиций, сельского хозяйства и других отраслей народного хозяйства в отрыве от прочих экономических факторов не приносит желаемого результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса.

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе. Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, например, непомерный налоговый гнет на российское крестьянство в 30-х годах XX века (под видом классовой борьбы с кулачеством) привел к его ликвидации за несколько лет. В наше время введение 70%-ного налога на прибыль от деятельности, связанной с видеопоказом, привело к исчезновению видеосалонов, пользовавшихся большой популярностью у населения в конце 80-х — начале 90-х годов. Дестимулирование импорта путем установления повышенных пошлин (политика протекционизма) также влечет за собой резкое сокращение ввоза тех или иных товаров.

Контрольная функция. Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства[4].

Поощрительная функция. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие).

Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Согласно части второй Налогового кодекса РФ налогооблагаемый доход будет снижаться в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.

Налоговая ставка - размер налога на единицу налогообложения. В качестве последней может выступать единица земельной площади, единица измерения товарной массы, но для большинства видов налогов - денежная единица страны. Существует несколько видов налоговых ставок. Твердая налоговая ставка определяется в абсолютной сумме на единицу обложения независимо от величины доходов (например, на тонну нефти). Пропорциональная налоговая ставка означает взимание налога в равных долях независимо от размера дохода (например, 13 % с каждого рубля заработной платы независимо от ее величины).

Прогрессивная налоговая ставка предполагает увеличение процента изъятия дохода по мере возрастания размеров этого дохода. То же относится к стоимости имущества. Различают простую прогрессию, при которой налоговая ставка возрастает по мере Увеличения дохода для всей суммы дохода, и сложную прогрессию, когда доход делится на части, каждая из которых облагается по своей ставке, превышающей предыдущую. Существует также регрессивная налоговая ставка, при которой чем ниже доход, тем выше процент налогового изъятия по отношению к сумме дохода.

Налоговая ставка устанавливается законодательными (представительными) органами субъектов Российской Федерации в рублях и копейках.

Заключение

Налоговая система включает в себя:

установление прав и обязанностей налогоплательщиков,

установление прав и обязанностей налоговых органов,

установление объектов налогообложения,

постановку на учет налогоплательщиков и присвоение им идентификационного номера,

установление налогов и льгот,

установление структуры налоговых органов и т. д.

Налоговая система строится на принципах всеобщности, определенности, удобства, обязательности, социальной справедливости, стабильности, эффективности и гласности.

Принцип всеобщности предполагает, что все источники доходов должны облагаться налогами (за некоторым исключением, определенным в налоговом законодательстве).

Принцип определенности предполагает четкое установление таких параметров, как:

методы исчисления,

срок уплати и т. д.

Под удобством понимают форму взимания соответствующих налогов.

Принцип обязательности очевиден и не нуждается в комментарии.

Принцип социальной справедливости предполагает учет возможностей отдельных категорий налогоплательщиков выплачивать налоги.

Принцип стабильности предусматривает сохранение основных видов налогов, а также порядка их расчета и уплаты в течение длительного времени.

Принцип эффективности исходит из экономической целесообразности взимания того или иного налога.

Принцип гласности предусматривает открытость нормативных документов по налогам и сборам.

Цель налоговой системы:

создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ,

создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах,

создание условий для осуществления внешнеэкономической деятельности и т д.

Налоговая система должна чутко реагировать на любые изменения в экономической, социальной и политической обстановке в стране. Она должна:

быть инструментом оптимизации воспроизводственных процессов в стране,

устанавливать оптимальное соотношение между отдельными налогами и сборами с тем, чтобы стимулировать необходимые отраслевые пропорции в народном хозяйстве, обеспечить достойный уровень жизни населения России,

устранить двойное налогообложение доходов,

учитывать мировой опыт налогообложения.

Можно выделить два основных направления совершенствования нормативной базы для налоговой системы в РФ. Во-первых, желательно пересмотреть ряд основополагающих принципов налогообложения в направлении их большей демократизации и расширения коллегиальности при выработке и принятии решений. Во-вторых, предстоит провести значительную нормотворческую деятельность по уточнению, пополнению и изменению ряда статей всех законодательных актов в соответствии со складывающимися рыночными отношениями в России и становлением цивилизованного гражданского общества в стране.

Список использованной литературы:

Брызгалин А.В. Организационные принципы российской налоговой системы. Налоговый вестник. Ж. -М.: 2003, № 8, сс.33 -35. Комментарий к Налоговому кодексу РФ (части первой) /Сост. С.Д. Шаталов. М., 2003. С. 32-33. Мартынов А.В. Прибыль - источник поступлений бюджета и развития предприятий. Налоговый вестник. Ж. -М.: 2003, № 4, сс.17 - 22. Налоги и налогообложение. Учебное пособие/ Под ред. И.Г. Русаковой, В.А. Кашина. М., 2004. С.4-5. Налоги. / Под общей ред. Черник Д.Г. Учебное пособие. - М.: Финансы и статистика, 2004. Павлова Л.П. Налоговая реформа и создание модели эффективной налоговой системы в России. Налоговый вестник. Ж. -М.: 2002, № 11, сс. 6 - 13. Телятников Н.Б. Особенности развития налоговой системы России. Саратов: Издательский центр Саратовской государственной экономической академии, 2003. Финансовое право. Учебник/ Отв. ред. О.Н. Горбунова. М., 2003. С. 90. Экономика и жизнь. 2000. № 5. С. 2-3[1] Налоги. / Под общей ред. Черник Д.Г. Учебное пособие. - М.: Финансы и статистика, 2004. с. 11.

[2] Налоги и налогообложение. Учебное пособие/ Под ред. И.Г. Русаковой, В.А. Кашина. М., 2004. С.4-5.

[3] Брызгалин А.В. Организационные принципы российской налоговой системы. Налоговый вестник. Ж. -М.: 2003, № 8, сс.33 -35.

[4] Брызгалин А.В. Организационные принципы российской налоговой системы. Налоговый вестник. Ж. -М.: 2003, № 8, сс.33 -35.

Похожие работы

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... бюджетной системы. Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года см (Приложение № 2). Заключение В курсовой работе исследовалась тема «Современная налоговая система РФ, проблемы ее совершенствования». Исходя из проделанной работы, можно сделать следующие выводы: Налоги одна из древнейших финансовых категорий. Налоги – законодательно установленные ...

... места. Остальные граждане используя, этот Нидерландский налоговый «Юрьев день», совершают многочисленные покупки. Этакий однодневный розничный оффшор. Итак, Современная налоговая система Нидерландов Экономическую систему Нидерландов справедливо будет охарактеризовать как социально ориентированную рыночную экономику. Это означает, что государство берет на себя функции социальных гарантий: ...

0 комментариев