Навигация

Участники налоговых проверок

65471

знак

0

таблиц

0

изображений

5.1. Участники налоговых проверок

Участники налоговых проверок – это лица, которые в соответствии с Налоговым кодексом РФ наделены полномочиями либо имеют права и обязанности при совершении действий в ходе осуществления налоговой проверки.

По функциональному критерию участников налоговой проверки можно подразделить на следующие группы:

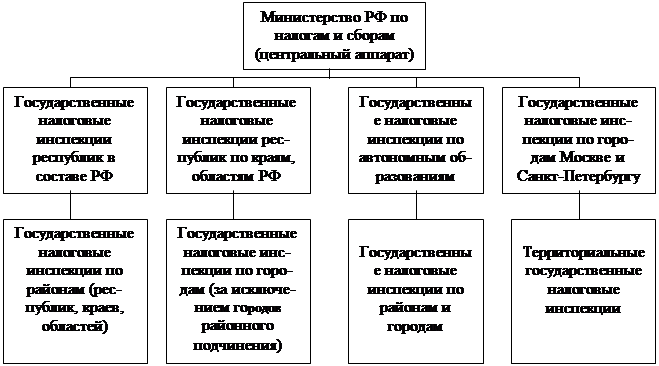

Ø Субъекты, осуществляющие налоговую проверку, - уполномоченные органы: налоговые органы;

Ø Субъекты, деятельность которых проверяется в ходе налоговой проверки: налогоплательщики, налоговые агенты, плательщики сборов, банки;

Ø Субъекты, которые могут быть привлечены к участию в налоговой проверке: эксперты, переводчики, специалисты, свидетели, понятые.

5.2. Объект и предмет налоговой проверки

В качестве объекта налоговой проверки можно определить действия (бездействие) проверяемого лица по надлежащему учету и совершению операций с объектами налогообложения, соблюдению порядка уплаты налогов и сборов, правомерному использованию налоговых льгот и т.д.; а в качестве предмета налоговой проверки выступают документальные, вещественные (предметы) и цифровые носители информации о совершенных налогоплательщиком операциях, т.е. договоры, документы бухгалтерского учета, отчеты, сметы, платежные документы, декларации и т.д. Такое понимание предметов налоговых проверок вполне соответствует контексту самого Налогового кодекса РФ[10].

Наиболее значимыми предметами налоговой проверки являются документы бухгалтерского учеты и налоговые декларации, которые должны быть оформлены в соответствии с требованиями, устанавливаемыми для соответствующего вида документов нормативными актами.

Документы бухгалтерского учета – это носители информации в письменном виде, имеющие установленные реквизиты, фиксирующие наличие материальных ценностей и совершаемые хозяйственные операции с имуществом и денежными средствами. Требования к оформлению бухгалтерской документации и регистрам бухгалтерского учета устанавливаются положениями (стандартами) по бухгалтерскому учету, Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»[11] и рядом других нормативных актов.

Так, например, первичные учетные документы (накладные акты приема-передачи и др.), посредством которых должны оформляться все хозяйственные операции организации, принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, и имеют обязательные реквизиты. В соответствии со ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» обязательными реквизитами первичного учетного документа должно быть, например, наименование и дата составления документа; содержание хозяйственной операции; наименование должностей и личные подписи лиц, ответственных за совершение хозяйственной операции, и т.д.

Первичный учетный документ (накладная, счет и т.д.) должен быть составлен в момент совершения операции, а если это не представляется возможным, непосредственно после ее окончания, поскольку предназначение первичного учетного документа состоит в том, чтобы впервые документально оформить совершенную хозяйственную операцию. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации.

На основе проверки бухгалтерских документов проводится контроль правильности совершенных операций, устанавливаются факты совершения налоговых правонарушений, их причины. При исследовании документов используются различные приемы и способы проверки, например формальная, логическая и арифметическая поверка документов; сплошная и выборочная проверка первичных документов (в зависимости от степени охвата документов); приемы фактического контроля: пересчет денежных средств, визуальное наблюдение, учет реальных материальных ценностей, сопоставление документов и т.д. При этом отсутствие первичных документов, счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика является грубым нарушением правил учета доходов, расходов и объектов налогообложения и влечет ответственность по ст. 120 НК РФ.

Кроме того, бухгалтерские документы являются письменными доказательствами при рассмотрении судебных споров[12] и должны удовлетворять требованиям, установленным для судебных доказательств.

Похожие работы

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

... % от суммы сделки, которая указывается в справке БТИ. Чтобы сэкономить на оплате услуг нотариуса, а также избежать ненужных вопросов, возникающих при осуществлении налоговыми органами контроля за фактическими расходами физических лиц при покупке недвижимости, стороны по договору купли-продажи недвижимости прибегают к простому приему: фактически продавцу передается большая сумма денег, а в договоре ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

0 комментариев