Навигация

Принципиальные предложения МНС РФ

122484

знака

9

таблиц

8

изображений

3.4.1 Принципиальные предложения МНС РФ

Принципиальные положения МНС РФ, которые должны быть реализованы, сводятся к следующему.

1) Выравнивание налогового бремени.

Выравнивание условий налогообложения должно происходить, прежде всего, за счет резкого сокращения числа налоговых льгот.

Действующее налоговое законодательство предусматривает большое количество льгот практически по каждому из существующих налогов. Кроме того, несмотря на положения первой части Налогового кодекса все еще сохраняется множество индивидуальных льгот. Такая ситуация, являющаяся беспрецедентной в мировой практике, превращает контроль за соблюдением налогового законодательства в чрезвычайно трудную задачу, оставляя множество лазеек для полулегального ухода от налогов.

Каждая налоговая льгота является мощным стимулом для развития того вида деятельности, на который она распространяется: при наличии льгот экономическая активность перетекает именно к льготным видам деятельности. В результате даже в случае роста внутреннего валового продукта в целом налоговые поступления будут снижаться, так как рост будет, достигнут в основном за счет не облагаемой налогами деятельности. При этом доля внутреннего валового продукта, облагаемая налогами, будет падать, что приведет к еще более неравномерному распределению налоговой нагрузки.

Не отрицая обоснованность существования некоторых льгот, прежде всего в отношении инвестиций, в качестве средства экономического стимулирования, необходимо серьезное сокращение льгот и исключений из общего режима налогообложения, что сделает налоговое законодательство более справедливым и улучшит собираемость налогов. Объединение налогов, сокращение их количества позволит уменьшить общий уровень налоговых изъятий у налогоплательщиков.

2) Упрощение системы налогообложения.

Следующим направлением налоговой политики является предельное упрощение налоговой системы и уменьшение числа налогов. Это направление должно включать и упрощение правил определения размеров налоговых платежей, и объединение налогов и других обязательных платежей, имеющих одинаковую налоговую базу. Такая мера сделает налоговое законодательство более ясным как для налогоплательщиков, так и для контролирующих органов. При этом отпадет необходимость в существовании множества инструкций, которые иногда не согласуются друг с другом.

Отмене подлежат, прежде всего, те налоги, суммарные поступления которых в бюджет незначительны, в то время как расходы на их сбор существенны, а зачастую и превышаю доходы от этих налогов.

3) Поддержка реального сектора российского производства

Реформирование налоговой системы должно проходить таким образом, чтобы система налогообложения не только не мешала развитию российской промышленности, но и стимулировала повышению конкурентоспособности российской экономики. В этой связи следует отменить налоги, лежащие непомерном грузом на производственных предприятиях. Отмене подлежат, прежде всего, налоги, у которых в качестве объекта налогообложения выступает выручка от реализации товаров (работ, услуг). Руководствуясь принятыми на себя международными обязательствами. Российская Федерация не должна вводить каких-либо дискриминационных налоговых мер в отношении зарубежных товаров. В целом система - налогообложения операций с отечественными и импортными товарами должна быть единой, эта мера направлена на усиление конкуренции на внутреннем рынке, что должно привести к улучшению качества предлагаемых российских товаров. При этом государство оставляет за собой право на использование протекционистских мер, однако осуществляться они должны путем изменения ввозных пошлин.

3.4.2 Усиление контроля за уплатой налогов

С целью улучшения собираемости налогов Правительство Российской Федерации предприняло в последние месяцы ряд мер, направленных на привлечение доходных дополнительных источников и перекрытие каналов уклонения от уплаты налогов, (введение налога на отдельные виды транспортных средств, принятие закона «О внесении изменений и дополнений в Закон Российской Федерации «О налоге на добавленную стоимость», «О внесении изменений и дополнений в Закон Российской Федерации «Об акцизах», принятие изменений в часть первую НК, индивидуальная работа с крупнейшими налогоплательщиками).

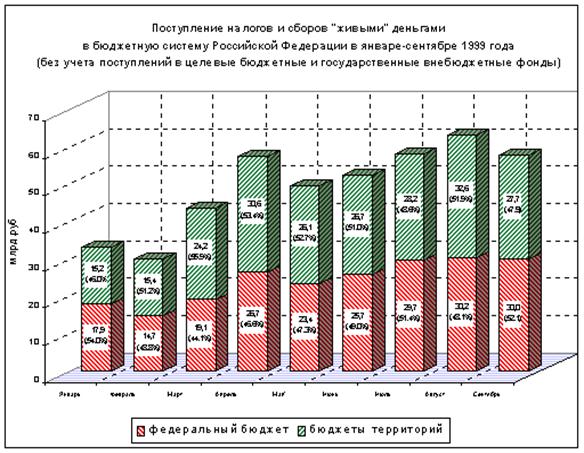

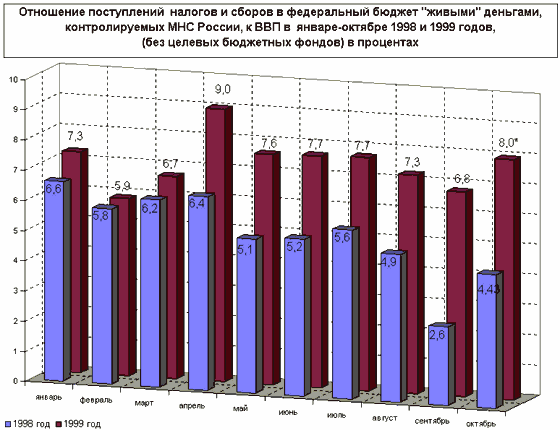

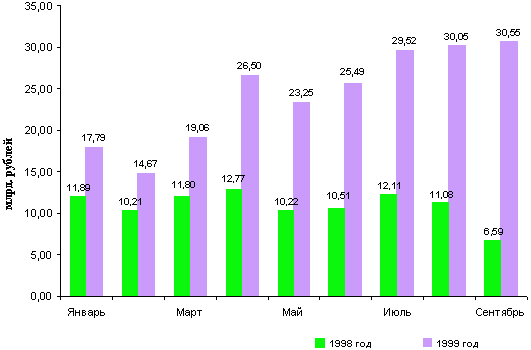

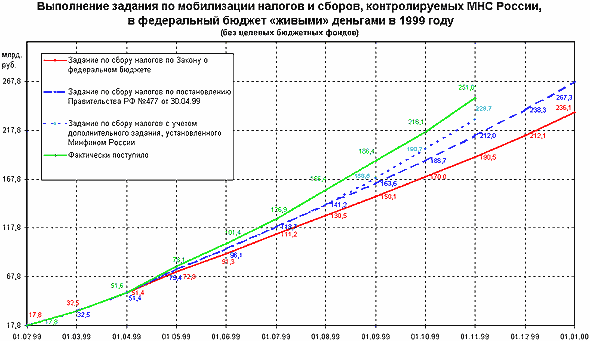

Всего за 1999 год объем налогов и сборов, контролируемых МНС России (без целевых бюджетных фондов), поступивших в федеральный бюджет «живыми» деньгами, составил почти 340 млрд. рублей, что в 2,5 раза превышает объем поступлений прошлого года. При этом рост потребительских цен в январе-декабре 1999 года по сравнению с 1998 годом был значительно ниже, что свидетельствует о росте поступлений налогов и сборов в реальном выражении.

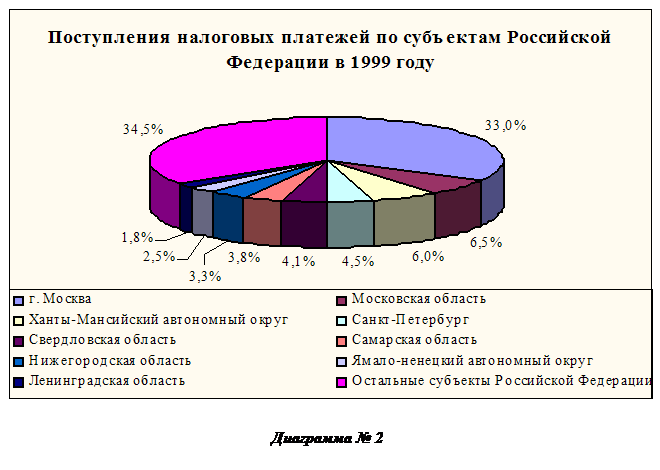

В бюджеты территорий в 1999 году поступило «живыми» деньгами 343,0 млрд. рублей, или 65,6 %, и в виде различного рода взаиморасчетов - 180,0 млрд. рублей, или 34,4 %.

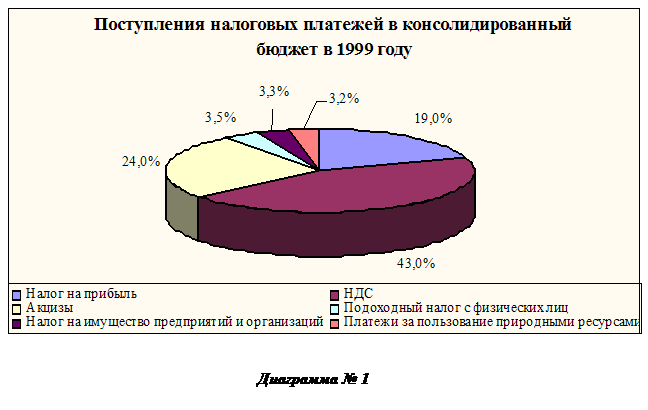

В 1999 году в консолидированный бюджет поступило 884,5 млрд. рублей налогов и сборов. Включая доходы целевых бюджетных и государственных внебюджетных фондов в размере 159,5 млрд. рублей, в бюджетную систему страны мобилизовано 1044,0 млрд. рублей налогов и сборов. «Живыми» деньгами поступило 793,4 млрд. рублей, из которых 684,8 млрд. рублей составили налоговые платежи и 108,6 млрд. рублей - доходы целевых бюджетных и внебюджетных фондов. Доходы целевых бюджетных и государственных внебюджетных фондов за 1999 год составили 159,5 млрд. рублей, в том числе «живыми» деньгами - 108,6 млрд. рублей. Из общей суммы доходов фондов более 90 % приходится на Дорожные фонды и Фонд воспроизводства минерально-сырьевой базы. Поступления «живыми» деньгами в Федеральный дорожный фонд составили 30,6 млрд. рублей. Отчисления в Фонд воспроизводства минерально-сырьевой базы за 1999 год составили 7,35 млрд. рублей. Всего в 1999 году «живыми» деньгами поступило 377,6 млрд. рублей налогов и сборов, контролируемых МНС России.

Налоговыми органами осуществляется ежедневный оперативный контроль за поступлением налоговых платежей естественных монополий (ОАО «Газпром», РАО «ЕЭС России», крупнейших нефтяных компаний и железных дорог МПС России), а также за погашением накопленной задолженности по налогам и сборам в соответствии с заключенными соглашениями и договорами. По состоянию на 1 января 2000 года в федеральный бюджет от 242 крупнейших организаций и предприятий отраслей топливно-энергетического комплекса и железнодорожного транспорта, а именно от 35 организаций, входящих в систему ОАО «Газпром», 90 организаций РАО «ЕЭС России», 99 организаций нефтяного комплекса и 18 железных дорог системы МПС России поступило «живыми» деньгами 115,2 млрд. рублей, то есть 34 % всех поступлений в федеральный бюджет. Применяемый налоговыми органами комплекс предусмотренных законодательством принудительных мер по взысканию задолженности по налогам и сборам в бюджет Российской Федерации способствовал снижению уровня недоимки, увеличению поступлений в бюджет.

Особое внимание уделяется контролю за налогообложением физических лиц. В 1999 году поступления налогов с физических лиц в консолидированный бюджет составили 122,7 млрд. рублей. С 1 января 2000 года введен контроль за соответствием расходов физических лиц их задекларированным доходам, что повлечет за собой поступление дополнительных сумм подоходного налога.

Особое внимание уделяется усилению взаимодействия контролирующих органов, отвечающих за правильность исчисления и уплаты налогов - Министерства РФ по налогам и сборам и Федеральной службы налоговой полиции, Министерства РФ по налогам и сборам и Государственного таможенного комитета.

Ситуация с поступлением налогов напрямую влияет на финансирование большинства расходных статей, особенно выплаты пенсий, оплаты коммунальных и транспортных услуг бюджетной сфере, инвестиций и других.

Трудность состоит в том, что повышать собираемость налогов приходится в условиях низкого уровня производства и сокращения налоговой базы, за счет тех резервов, которые связаны с пресечением уклонения от уплаты налогов, прежде всего в сфере обращения и производства алкогольных напитков, налогообложения торговых операций, особенно импорта товаров, частичной заменой налогообложения доходов налогообложением недвижимости и фиксированными платежами и т.п.

Предложения МНС России касается не только изменения ставок налогов и сборов, упорядочения и сокращения механизма их уплаты, но включают в себя и мероприятия по ужесточению системы налогового администрирования. Это в первую очередь относится к введению государственной монополии на производство и реализацию алкогольной продукции, созданию налоговых постов, расширению прав налоговых органов в части осуществления контрольной и фискальной функции, включая создание специализированных межрегиональных налоговых инспекций, и повышению ответственности, в том числе уголовной, плательщиков за неуплату налогов и сборов. В целях усиления контроля за соблюдением валютного и налогового законодательства, сокращения на этой основе незаконного вывоза капитала и соответственно увеличения налоговых поступлений вносится предложение о возложении на МНС России функции органа валютного контроля, а на налоговые инспекции - функций агента валютного контроля.

Внесены также предложения по изменению налогового законодательства в части организации учета налогоплательщиков и уплаты ими налогов там, где они реально осуществляют свою хозяйственную деятельность. При этом должна быть повышена ответственность кредитных организаций за задержку платежей в бюджет, а налоговым инспекциям следует в таких случаях предоставить возможность обращения взыскания недоимки на их имущество.

По-новому рассматривается проблема реструктуризации задолженности по платежам в бюджет. Несмотря на ряд уже принятых мер, в том числе постановлений Правительства Российской Федерации от 05.03.97 № 254 “ Об условиях и порядке реструктуризации задолженности организаций по платежам в федеральный бюджет” и от 14.04.98 № 395 “О порядке проведения в 1998 году реструктуризации задолженности юридических лиц перед федеральным бюджетом”, количество предприятий, ре-структурировавших свои долги, крайне мало. Это в первую очередь связано со сложностью процедуры, предусматривающей выпуск акций или облигаций и их залог. МНС России предлагает упростить эту процедуру, передав решение вопросов о реструктуризации задолженности налоговым органам. Единственным и главным условием проведения реструктуризации должна стать уплата текущих платежей.

Правительство Российской Федерации на своем заседании рассмотрело и одобрило предложение МНС России по реформированию налоговой системы Российской Федерации. Ставку налога на добавленную стоимость предложено сократить до 15%, включая направление суммы 1% ставки на финансирование поддержки агропромышленного комплекса и угольной промышленности. Признано также целесообразным вложить на МНС России координацию деятельности федеральных органов исполнительной власти по вопросам совершенствования налогового законодательства и проведения налоговой политики.

Говоря о совершенствовании мер по повышению собираемости налогов, нельзя не упомянуть о необходимости усиления налоговой дисциплины и упорядочении системы ответственности за налоговые правонарушения. Санкции за совершение налоговых правонарушений должны быть достаточно жесткими, чтобы побудить налогоплательщика исполнять налоговое законодательство, но в то же время эти санкции должны быть соизмеримыми с допущенным правонарушением, чтобы привлечение к ответственности за то или иное правонарушение не приводило бы к прекращению хозяйственной деятельности налогоплательщика. Особое значение имеет внедрение в практику работы налоговых органов паспортов регионов, как действенного инструмента для объективного определения налоговой базы - расчеты налоговой базы будут являться дополнительным источником информации о положении дел в регионах. Настало время ввести в практику работы налоговых органов работу не только с крупнейшими налогоплательщиками - монополистами, но и с налогоплательщиками, обеспечивающими основную часть поступлений налогов и сборов в субъектах Российской Федерации. Эта работа позволит устанавливать обоснованные задания по мобилизации доходов в федеральный бюджет по субъектам Российской Федерации и прогнозировать поступления доходов в бюджет в течение года.

Кроме того, необходимо активнее использовать предусмотренную Налоговым кодексом возможность привлекать к ответственности головные организации за неуплату налогов в бюджет их филиалами и иными обособленными подразделениями.

Заключение

Рассмотрев все выше сказанное, можно сделать следующие выводы.

Налоговая реформа для гражданина должна обеспечить:

· установление налогового бремени соразмерного платежными способностями населения;

· невозможность необоснованного и неравного повышения налоговой нагрузки;

· прозрачность налоговой системы, в том числе в части контроля за расходованием средств, поступающих в бюджет в виде обязательных платежей;

· создание партнерских отношений с государством, основанных на принципе взаимности прав и обязанностей;

· возможность влияния на налоговую политику государства.

Налоговая реформа для государства должна обеспечить:

· формирование налоговой системы, реально способствующей повышению экономической активности всех участников экономического процесса;

· обеспечение бюджетов всех уровней надежными источниками доходов;

· установление единой системы налогового администрирования в рамках единой вертикали власти;

· получение надежного инструмента государственной политики для разрешения региональных противоречий, в том числе проблем дотационных регионов.

Успех проведения налоговой политики в России во многом зависит от того, насколько согласовано будут предприниматься усилия в этом направлении различных государственных структур, чья деятельность так или иначе связана с реформированием налоговой системы Российской Федерации. России нужна всеобъемлющая концепция налоговой политики государства, которая бы, определив цель политики, закрепила определенные приоритеты в этом направлении и наметила пути реформирования налоговой системы Российской Федерации. Концепция налоговой реформы должна стать ориентиром, призванным сопровождать разработку налоговых законопроектов в ближайшие несколько лет, должна стать объединяющим началом в деятельности различных ветвей власти по реформе налоговой системы.

Реформирование налоговой системы должно проходить таким образом, чтобы система налогообложения не только не мешала развитию российской промышленности, но и стимулировала повышению конкурентоспособности российской экономики. В этой связи следует отменить налоги, лежащие непомерном грузом на производственных предприятиях. Отмене подлежат, прежде всего, налоги, у которых в качестве объекта налогообложения выступает выручка от реализации товаров (работ, услуг). Руководствуясь принятыми на себя международными обязательствами. Российская Федерация не должна вводить каких-либо дискриминационных налоговых мер в отношении зарубежных товаров. В целом система - налогообложения операций с отечественными и импортными товарами должна быть единой, эта мера направлена на усиление конкуренции на внутреннем рынке, что должно привести к улучшению качества предлагаемых российских товаров. При этом государство оставляет за собой право на использование протекционистских мер, однако осуществляться они должны путем изменения ввозных пошлин.

Россия переживает сейчас жесточайший экономический кризис. Как это ни парадоксально звучит, но именно сейчас наступает время перемен. Необходимы комплексные преобразования во всей структуре российской экономики. Эффективная налоговая система является одной из важнейших составляющих экономического процветания страны. Об этом можно судить по зарубежным странам, где обсуждение налогов давно уже занимает почетное место среди экономического планирования.

Система налогов и сборов служит инструментом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Налогами можно стимулировать или, наоборот, ограничивать деловую активность, а, следовательно, развитие тех или иных отраслей предпринимательской деятельности. Можно создать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов можно проводить протекционистскую экономическую политику или обеспечить свободу товарному рынку. Налоги создают основную часть доходов государственного и местных бюджетов, давая возможность финансового воздействия на экономику через расходную часть.

В данной работе я постарался проанализировать действующую сейчас в России налоговую систему, обратились к опыту зарубежных стран. В итоге можно сделать вывод, что действия Правительства РФ направлены на улучшение ситуации. В целом российская модель налоговой системы не так уж далека от налоговых систем развитых зарубежных стран. Но, во-первых, по уровню среднедушевого дохода, структуре производства и потребления, наличия имущества в руках у населения Россия серьёзно отличается от стран с развитой рыночной экономикой. Во- вторых, в России сложилась катастрофическая ситуация со сбором налоговых поступлений. В этом виноваты и налоговые “перегибы” и особенности менталитета русского народа. Американские экономисты говорят, что если бы в США была бы налоговая система Швеции, то никто не стал бы работать. Швеция же неплохо развивается. Это говорит о том, что российским экономистам необходимо, возможно, выработать особенные пути оптимизации налоговой системы. Но для этого необходимо проанализировать уже существующие налоговые системы, общемировые тенденции развития, что и было сделано в данной работе.

Список литературы

1. Аналитические материалы и разработки Министерства по налогам и сборам РФ.

2. Баранова С. П. , Колосов А. Ф. "Использовать опыт развитых стран при совершенствовании налоговой системы в России», «Экономика строительства» №1 1996г.

3. Барулин С. В. "Налоги как инструмент государственного регулирования экономики" Финансы №1 1996г.

4. Вареха Ю.М.: Совершенствование системы налогообложения. // Аудит и финансовый анализ. - №1/1999

5. Воронин В. П. "Подоходный налог с физических лиц: логика и алогичность" Финансы №11 1994г.

6. Добрушин Б. С. "Борьбе с налоговыми нарушениями - прочную правовую основу. "Финансы №1 1996г.

7. Дубов В.В. Действующая налоговая система и пути её совершенствования//Финансы. - № 4, 1999.

8. Крылов Г. З. "Подготовка к налоговой реформе" Финансы №1 1996

9. Курс экономики: учебник, под ред. Б.А. Разберга. - ИНФРА - М, 1997 год.

10. Лапина А. «Подоходный налог: проблемы и их решение», Налоги №23, 1997

11. Материалы к коллегии Министерства Российской Федерации по налогам и сборам

12. Мировая экономика и международные отношения" №12/1999 г.

13. Налоги: Учебное пособие под ред. Д. Г. Черника - 4-е изд., - М: Финансы и статистика, 1998.

14. Налоговые системы зарубежных стран: Учебник для вузов, под ред. В.Г. Князев, Д.Г. Черник. - М.: Закон и право, Юнити, 1997

15. Налоговый кодекс Российской федерации (часть первая) – Москва “ЭКМОС” - 1999г.

16. Налоговая полиция: "Да не-е! Соберем! Все у нас получится" «Деньги», март 1996г.

17. Паскачев «Коллегия МНС России подводит итоги за 1998 год», Российский налоговый курьер. - №4/1999

18. Пансков В. Г. Игнатьев Д. " По доходу и налог" "Российская газета" 13 января 1996г.

19. Петров Ю. "Бюджетно-налоговая реформа: от фискального прессинга к необходимому оптимуму", Российский экономический журнал №11 1995г.

20. Райзберг Б.А. Экономическая энциклопедия для детей и взрослых. - М.: АОЗТ “Нефтехиминвест”, 1995 год.

21.Современная экономика. Общедоступный учебный курс. Ростов - на - Дону, Изд. “Феникс”, 1995 г.

22. Современная экономика. Общедоступный учебный курс. Ростов - на - Дону, Изд. “Феникс”, 1995 г.

23. Справка «Об итогах поступления налогов и сборов в бюджетную систему РФ за 1999 год и мерах по обеспечению полноты и своевременности их поступления в 2000 году».

24. Ткаченко Н. "Больших радостей нет, но и огорчений тоже. " Российская газета 13 января 1996г.

25. Тур В. А. «Важные поправки в законе «О подоходном налоге с физических лиц», Финансовая газета №6, 1997

26. Химичева Н.И. Налоговое право: Учебник. Москва, «БЕК», 1997.

27. Черник Д. Г. "Экономика и налоги" Налоговый вестник №3 1996г.

28. Шаталов С.Д. «О налоговой политике России», «Финансовая газета» №3, 1997г.

29. Шулева Г.Г. «Подоходный налог с физических лиц», Бухгалтерский учет №1, 1997

30. Шульгин С.Н. «Реформирование налоговой системы», Российский налоговый курьер. - №1/1999

31. Экономика: учебник под ред. А.С. Булатова. 2-е изд., М.: Изд. БЕК, 1997 год

32. Юткина Т.Ф. Налоги и налогообложение Учебник - М.: ИНФРА - М, 1999

[1] Единственная ставка.

[2] Примерно для 33% товаров и услуг частного потребления ставка НДС равна 0%.

[3] На распределяемые прибыли.

[4] Зависит от вида деятельности и юридического статуса компании.

[5] 10% для производственного сектора и некоторых услуг.

[6] Более низкие ставки, если прибыль ниже определенного уровня.

[7] Прогрессивная шкала.

[К1]

Похожие работы

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев