Навигация

1.3 Функции налогов

Взимание налогов является одним из экономических методов государственного управления. Налоговая политика теснейшим образом связана с проведением ценовой политики. При помощи налогов регулируется внешнеэкономическая деятельность, уровень налоговых поступлений оказывает влияние на привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги необходимы для осуществления государством возложенных на нее функций. Создания различных социальных фондов и для проведения других государственных мероприятий, связанных с обеспечением жизнедеятельности народного хозяйства.

Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции - фискальную, стимулирующую и регулирующую.

Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги.

Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная функция налогов обладает рядом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста дохода производства позволяет государству получить больше средств.

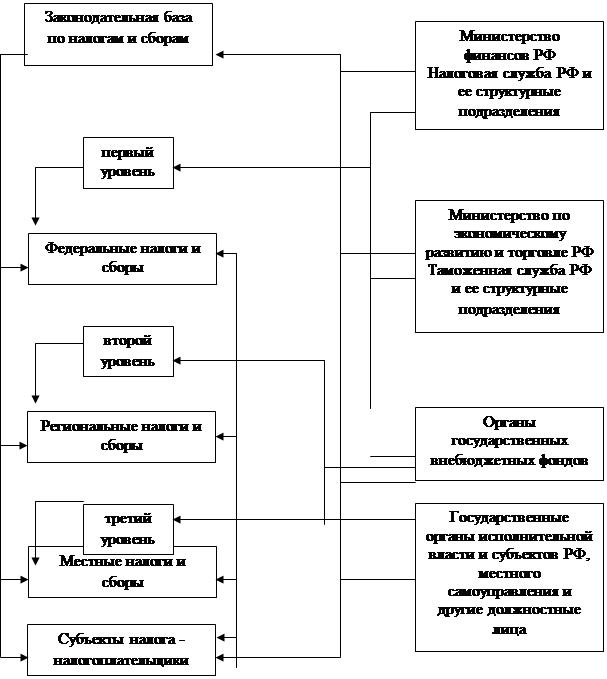

Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее, а эффективное выполнение распределительной функции создает благоприятную социально-экономическую атмосферу для выполнения других функций налогов. И, наконец, в случае если государственная система многоуровневая, налоги должны быть разделены по уровням изъятия: федеральный, республиканский, муниципальный (местный). В рационально построенной системе налогообложения налоги используются как инструмент экономической и структурной политики, уровень налогового бремени устанавливается в зависимости от конкретных задач государственного регулирования и особенной экономической ситуации.

Глава 2. Основные принципы построения налоговой системы в экономике с развитым рынком

2.1 Налогообложение в СШАПереход к рыночным отношениям заставляет нас обратить пристальное внимание на развитие налоговой системы в зарубежных странах. Налоговая система - важнейший инструмент государственной экономической политики и регулирования рыночных отношений. Налоги стимулируют или, напротив, ограничивают развитие отдельных отраслей, создают предпосылки для снижения издержек производства и обращения частных предприятий и фирм, повышения их конкурентоспособности на мировом рынке. Государственными и муниципальными органами осуществляется значительная часть капитальных вложений в экономическую инфраструктуру - строительство и содержание транспортных коммуникаций, линий связи, систем промышленного водоснабжения, очистных сооружений, подготовку земельных участков к промышленной застройке и др. Эти вложения не рассчитаны на получение прибыли, но косвенным путем обеспечивают повышение ее для частного капитала и играют роль одного из важнейших факторов развития и регулирования экономики.

Рассмотрим, какими методами центральные государственные органы и муниципальные власти могут влиять на экономическое развитие в условиях частной собственности. Здесь лучше всего сначала обратиться к примеру США. Государственное регулирование экономики, причем вплоть до национализации предприятий, было активно начато в США еще президентом Ф.Рузвельтом после небывалого кризиса 1929-1932 гг., когда безработица достигла уровня 25%. В пятидесятые-шестидесятые годы федеральное правительство старалось включить в регулирование экономики городские власти, и основным инструментом для этого являлось и является поныне финансовое воздействие.

Налоговая политика западных стран, как правило, рассчитана на привлечение частного капитала. Стимулирующее воздействие налоговых льгот можно рассматривать как форму косвенного субсидирования предпринимательской деятельности.

Говоря о финансах зарубежных стран, следует иметь в виду, что они не имеют единой бюджетной системы, причем это относится как к федеративным, так и к унитарным государствам. Финансы крупных регионов - штатов, земель, департаментов, провинций и местных органов управления (городов, графств, тауншипов, дистриктов) обособлены. Государственный бюджет не является сводным. Каждый орган управления ведет свое финансовое хозяйство самостоятельно и независимо от вышестоящих органов. Такое положение достигается разделением источников доходов.

В основе всех доходов лежат налоговые поступления. Налоги, дающие наиболее крупные суммы идут, как правило, в бюджет государства. Обычно это прямые налоги. Рассмотрим в качестве примера структуру доходной части федерального бюджета США на 1990 г. Объем доходов был запланирован в сумме 976 млрд. долл. с превышением расходной части над доходной в 150 млрд. долл.

Структура доходов (в %) такова:

| Подоходный налог на граждан | 41 |

| Отчисления на социальное страхование | 34 |

| Налог на доходы корпораций, фирм, предприятий | 10 |

| Акцизные сборы | 3 |

| Заемные средства | 8 |

| Прочие доходы, включая налоги на подарки и завещания и пошлины | 4 |

| Всего: | 100 |

Как видим, самой крупной статьей доходов государственного бюджета является подоходный налог с населения. Он взимается дифференцированно, но средняя ставка составляет 28%. Налог на страхование, вторая по величине доходная статья, уплачивается как работодателем, так и самим наемным работником. Налог на корпорации, предприятия, фирмы занимает лишь третье место. В настоящее время он уплачивается по ставке, составляющей 34% чистого дохода. Заем, дающий 8% доходов федерального бюджета не спасает его от дефицита.

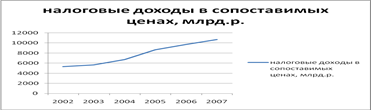

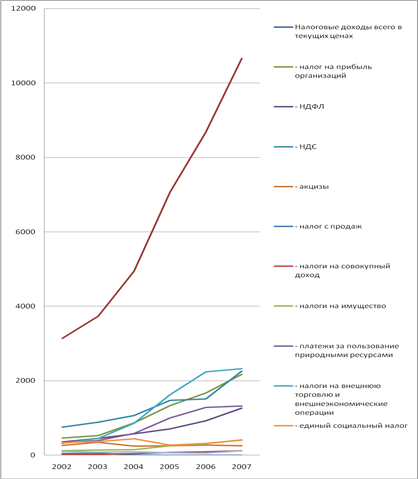

Представление о динамике доходов федерального бюджета США в 80-е годы дает следующая таблица 1:

Таблица 1

Доходы федерального бюджета США (млрд. долл.)

| Статьи | 1980 | 1982 | 1985 | 1987 | 1989 |

| Подоходный налог на граждан | 244.1 | 297.7 | 334.5 | 392.6 | 425.2 |

| Отчисления на социальное страхование | 157.9 | 201.5 | 265.2 | 303.3 | 363.9 |

| Налог на доходы корпораций, фирм, предприятий | 64.6 | 49.2 | 61.3 | 83.9 | 107.0 |

| Акцизные сборы, в т. числе: | 24.3 | 36.3 | 36.0 | 32.5 | 34.0 |

| - на алкоголь | 5.6 | 5.4 | 5.6 | 6.0 | 5.6 |

| - на табак | 2.4 | 2.5 | 4.8 | 4.8 | 4.5 |

| - на дороги | 6.6 | 6.7 | 13.0 | 13.0 | 14.9 |

| - на аэропорты и воздушное сообщение | 1.9 | 0.1 | 2.9 | 3.1 | 3.7 |

| - на непредвиденную прибыль | 6.9 | 18.4 | 6.3 | - | - |

| - разные | 0.9 | 3.1 | 3.4 | 5.6 | 5.3 |

| Налоги на подарки и завещания | 6.4 | 8.0 | 6.4 | 7.5 | 7.8 |

| Пошлина | 7.2 | 8.9 | 12.1 | 15.1 | 16.3 |

| Прочие доходы | 12.7 | 16.2 | 18.5 | 19.3 | 21.4 |

| Всего собственных доходов | 517.1 | 617.8 | 734.1 | 854.1 | 975.5 |

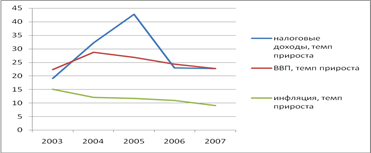

По данным таблицы 1 нетрудно, в частности, проследить последствия промышленного спада, произошедшего в 1982-1984 гг. (резкое уменьшение поступления налогов на доходы предприятий). К середине восьмидесятых годов он был преодолен с помощью финансового воздействия на оживление экономики. Налоги же на граждан и в этот период оставались высокими, росли и отчисления на социальное страхование.

Среди акцизных сборов наиболее высокими темпами растут те, что касаются дорог и воздушного сообщения. Интересно, что сбор на алкогольные напитки за 10 лет не вырос совсем.

Приведем сразу и структуру (в %) расходов федерального бюджета за тот же 1990 г. Их объем с учетом заемных средств составил примерно 1130 млрд. долл.

| Расходы на социальное обеспечение | 43 |

| Расходы на военные нужды | 26 |

| Выплата ссуд и процентов по ним | 15 |

| Субсидии штатам и городам | 11 |

| Прочие федеральные расходы | 5 |

| Всего расходов | 100 |

Отдельную от федеральной налоговую систему имеет каждый американский штат. Штаты взимают подоходный налог с корпораций и с граждан. При этом решать вопросы обложения подчас бывает непросто. Так, штат обладает правом взимать подоходный налог с корпорации в том случае, если она имеет на его территории строения или служащих. Однако компания может не иметь на территории данного штата ни того, ни другого, но торговать здесь и таким образом получать прибыль, особенно при широком распространении торговли по каталогам. В настоящее время ставится вопрос о налогообложении штатами компаний и в этом случае. Ставка налога по штатам колеблется, но в среднем составляет 5-8%.

Одним из основных источников доходов штатов, которым они делятся с городами, является налог с продаж. Обычно им не облагаются продовольственные товары (за исключением тех, что реализуются ресторанами). В 1991-1992 финансовом году налог с продаж применяется в 44 из 50 штатов США. Его ставка колеблется, поскольку устанавливается правительствами самих штатов. Самая низкая она в Колорадо и Вайоминге - 3%, наиболее высокая - в Калифорнии - 7.25, Иллинойсе - 8, Нью-Йорке - 8.25%. Если говорить о распределении этого налога, то, например, в Иллинойсе оно таково: в бюджет штата - 6%, в бюджет крупных городов, таких как Чикаго, Спрингфилд, - 1%; оставшийся 1% направляется на нужды департамента скоростного транспорта (железные дороги).

Таким образом, финансы штатов базируются на подоходном налоге с граждан, подоходном налоге с корпораций и налоге с продаж.

Города США имеют свои налоговые источники. Главным из них можно назвать налог на имущество. Например, в Нью-Йорке он в настоящее время обеспечивает 40% всех доходов бюджета и взимается с владельцев примерно 900 тыс. зданий и сооружений. При этом коммерческая и иная собственность облагается налогом по дифференцированным ставкам. Собственник квартиры платит меньше, чем собственник сдаваемого внаем жилого дома или собственник основных производственных фондов. Арендатор квартиры не платит налог на имущество, хотя его величина, конечно, учитывается при назначении владельцем арендной платы. Личное имущество, используемое для собственного потребления, данным налогом не облагается.

Похожие работы

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев