Одним из важнейших факторов, позволяющих говорить о становлении действительно единой Европы, является гармонизация налоговых систем стран-членов Европейского союза (ЕС). Этому процессу уделяется особенное внимание, поскольку только при его успешной реализации можно говорить о создании единого рынка товаров, услуг, капитала и рабочей силы.

Учитывая стремление нашей страны к вступлению в Европейский союз (на первых порах хотя бы на правах ассоциированного члена), для Российской Федерации данная проблема также представляет существенный интерес. Важность соответствия российской налоговой системы требованиям, предъявляемым в рамках ЕС, была подчеркнута заместителем министра финансов РФ С. Шаталовым ("Экономика и жизнь", N 23 1995 г., с. 1).

Кроме того, социально ориентированная, регулируемая (разумеется, в разумных пределах) рыночная экономика, существующая в настоящее время в странах ЕС, важной составляющей частью имеет соответствующую налоговую систему, без создания которой ее построение вряд ли возможно.

Наконец, необходимо учесть серьезность декларируемых Минфином намерений преобразовывать существующую сейчас в РФ налоговую систему в направлении создания более благоприятных условий для интеграции российской экономики в мировую (и как ее часть - европейскую). Таким образом, имея информацию о развитии налоговых систем государств-членов ЕС, можно получить представление о том, какими путями будет развиваться российская (а также, возможно, стран СНГ) налоговая система.

При проведении совместной политики в области налогообложения в рамках ЕС, с одной стороны, понимается важное значение максимально возможной степени унификации в этой области, с другой - требование учета интересов стран-членов Союза, зачастую прямо противоположных. Это приводит к тому, что, как правило, вначале принимается на уровне декларации принципиальное решение, как должен быть в будущем решен тот или иной вопрос, затем начинает проводиться длительная и постепенная работа по гармонизации национального налогового законодательства. Поэтому одновременно с основными нормами существует большое количество переходных положений, а также правил, имеющих локальное действие для одного государства или группы государств. В данной статье рассматриваются в основном принципиальные положения.

Начало процессу гармонизации налоговых систем европейских государств было положено в 1951 году, когда было создано Европейское объединение угля и стали (ЕОУС). В соответствии с договором об образовании ЕОУС на границах стран-участников были ликвидированы таможенные пошлины на продукцию черной металлургии и каменноугольной промышленности. В отношении третьих стран стал применяться единый таможенный тариф.

Впоследствии в рамках Европейского экономического сообщества (ЕЭС) проводились активные меры по созданию всеобъемлющего таможенного союза, окончательное оформление которого должно произойти 1 января 1996 года. Таможенные пошлины на внутриевропейских границах будут упразднены полностью на все виды товаров, а в отношении стран, не входящих в ЕС, будет проводиться единая таможенная политика (обе меры на практике с некоторыми исключениями осуществляются уже сейчас). Столь длительное построение таможенного союза объясняется главным образом тем, что при вступлении в ЕЭС и ЕС новых членов (Великобритании, Дании, Ирландии в 1973 г., Греции в 1981 г., Испании и Португалии в 1986 г., Швеции, Австрии, Финляндии в 1995 г.) приходилось идти на определенные компромиссы, учитывая сложившиеся в них положения в сфере внешнеэкономической деятельности.

Согласно Договору об образовании ЕЭС, вступившему в силу в 1958 году, в обязательном порядке унификации подлежали налог на добавленную стоимость, налоги на потребление и иные косвенные налоги. В отношении прямых налогов также активно проводится политика их выравнивания.

Наибольшие успехи достигнуты в области НДС. В 1977 году была принята 6-я Директива Совета Министров стран ЕЭС, предусматривающая полную унификацию принципов исчисления НДС. Дальнейший прогресс в этой сфере был достигнут в связи с вступлением в силу 1 ноября 1993 года Договора о создании Европейского союза (так называемого "Маастрихтского договора"). Новое регулирование НДС было введено заблаговременно, 1 января 1993 года. Эта дата считается моментом образования единого европейского рынка.

Если сейчас, как и ранее, НДС уплачивается в стране, где товар продается конечному пользователю, и соответственно при его вывозе для продажи он освобождается от НДС страны происхождения, то начиная с 1997 года ситуация может поменяться прямо в противоположную сторону. Предполагается, что НДС будет взиматься в стране, где товар был изготовлен, в результате чего поставки в другую страну-член ЕС будут по своему налоговому режиму идентичны поставкам внутри страны, то есть можно говорить о создании действительно единого рынка. Подобный порядок уже существует в сфере посылочной торговли (по каталогу). В перспективе предприниматели смогут вычитать из подлежащей уплате суммы НДС, соответствующую составляющую в цене поставленного им из другой страны-члена ЕС товара, равную НДС, уплаченному в стране происхождения.

Полностью сняты какие-либо ограничения на ввоз из одной страны в другую товаров, приобретаемых конечными потребителями в личных целях. Ранее эти ограничения распространялись на подакцизные товары: алкогольные напитки, сигареты и так далее. Связано это было, разумеется, не с наличием дефицита этих товаров в каких-либо странах, а с тем, что при их покупке акциз и НДС попадали в бюджет государства, на территории которого осуществлялась продажа. Существует одно серьезное исключение из этого принципа. При покупке новых (со сроком эксплуатации менее 3 месяцев) автомототранспортных средств сохранен прежний порядок. В этом случае, даже если, к примеру, автомобиль или мотоцикл приобретается частным лицом, НДС уплачивается в стране, в которую это транспортное средство ввозится.

Дополнительная унификация достигается путем выравнивания ставок НДС. Размер стандартной ставки должен составлять не менее 15 процентов. Разрешено вводить льготные ставки, но не ниже 5 процентов. Ограниченный круг товаров, имеющих важное социальное значение, может быть освобожден от НДС (данное положение носит временный характер).

Упорядочению подвергаются и налоги на потребление (акцизы). Некоторые из них отменяются. Так, в ФРГ в 1992 году были упразднены акцизы на соль, чай, сахар. Акциз на кофе был сохранен исключительно по просьбам торговцев и производителей, опасавшихся, что из-за его отмены могло произойти падение цен и кофе потерял бы статус элитарного напитка.

Дополнительные трудности в процессе унификации косвенных налогов создает их неодинаковое значение при формировании бюджетов различных государств ЕС. Так, в Греции косвенные налоги составляют 70 процентов налоговых поступлений, а в Бельгии - 40.

Подвергнута изменениям и система взимания налогов. Межгосударственные налоговые границы упразднены. Теперь все предприятия зарегистрированы в едином реестре плательщиков НДС, им присвоены отдельные идентификационные номера, под которыми предприниматели передают сведения в финансовые органы о поставляемых ими за пределы их стран товарах и соответственно приобретаемых за рубежом (в пределах ЕС), таким образом место осуществления налогового контроля переносится с межгосударственных границ непосредственно на предприятия.

Отдельный комплекс проблем составляют платежи, осуществляемые в рамках европейской аграрной политики. В законодательстве большинства стран-членов ЕС закреплено положение о том, что налоги могут преследовать и иные, кроме фискальных, цели, то есть использоваться при осуществлении государственного регулирования экономики. Так, при ввозе сельскохозяйственной продукции из третьих стран на территорию ЕС в случае, если мировые цены ниже европейских, импорт облагается пошлиной, равной по своему размеру этой разнице. При вывозе собственной продукции европейский производитель получает соответствующую компенсацию, равную разнице между мировой ценой и ценой, по которой он мог бы (хотя бы теоретически) осуществить продажу на территории ЕС. Как правило, европейские цены выше мировых, однако в тех редких случаях, когда это не так, пошлина взимается при вывозе товара за пределы ЕС, а компенсация выплачивается при ввозе. По мнению самих европейских специалистов, налоговая политика в сфере продаж сельскохозяйственных продуктов, несмотря на высокий уровень вмешательства государственных органов в рыночные отношения, крайне неэффективна.

Важным фактором, позволяющим говорить о государственном характере ЕС, является наличие собственного бюджета, формируемого в значительной степени не из взносов государств-членов Союза, а из "европейских" налогов. В бюджет ЕС зачисляются, в частности, сельскохозяйственные пошлины, а также определенная доля от НДС, собираемого национальными финансовыми органами.

В заключение необходимо еще раз отметить эволюционный характер всех изменений, осуществляемых в рамках процесса построения единого европейского рынка. На создание таможенного союза ушло примерно 45 лет, однако в настоящее время темпы ускорились и на создание единого пространства, где будет взиматься гармонизированный НДС, отводится значительно меньше времени. В любом случае о возможных изменениях становится известно заблаговременно, не менее чем за 1 год. Принципиальные изменения планируются и становятся известными общественности в долгосрочной (до 5 лет) перспективе, что позволяет субъектам предпринимательской деятельности осуществлять стратегическое планирование.

Комментарий. На данную статью существует ссылка -> Основы налогового права. Учебно-методическое пособие. Под ред. С.Г. Пепеляева. - М.: Инвест Фонд, 1995. C. 317.

Похожие работы

... правотолкованию и правоприменению налоговых норм можно применить в работе Конституционного и Высшего Арбитражного Судов Российской Федерации. 3. Анализ правовых механизмов налогового регулирования в странах ЕС на примере Великобритании, Франции и Германии Существует достаточно обоснованное мнение, что введение общеевропейской валюты неминуемо приведет к унификации налоговой системы Европы. ...

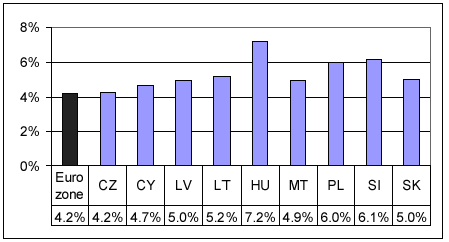

... Как видим, Мальта значительно превышает Маастрихсткий критерий относительно общего долга страны к ВВП среди новых членов Европейского Союза. Из всех бондов, выпущенных к началу 2004 года[4]: - долговые обязательства, выпушенные центральным правительством составили 87% от всего бондового рынка; - нефинансовые и немонетарные финансовые корпорации – составили 9% от выпущенных бондов; - монетарные ...

... від податків і переводити виплачувані ними дивіденди за кордон без обкладання будь-якими податками в юрисдикції перебування холдингу, що нерідко є складною задачею. 4. Система оподаткування на Мальті 4.1 Загальні риси оподаткування на Мальті Мальта — у недавнім минулому одна з класичних „податкових гаваней” — зараз виявляє собою приклад так називаної оншорной юрисдикції. Діяльність ФATФ ...

... демпинга» со стороны новых членов ЕС, в силах блокировать решение о расширении ЭВС за счет предстоящего перевода десяти новых стран ЕС на евро. В настоящее время с новыми предложениями о тактике европейской налоговой гармонизации (координации) выступили Германия и Франция.[14] Данные страны хотели бы придать процессу налоговой гармонизации демократичный характер, включив соответствующие разделы ...

0 комментариев