ПЛАН:

Введение

Глава 1. Судебные расходы

§1. Понятие судебных расходов

§2. Порядок определения, уплаты госпошлины Освобождения от госпошлины.

§3. Издержки связанные с расмотрением дела

Глава 2. Судебные штрафы

§1. Наложение судебных штрафов

§2. Сложение или уменьшение судебного штрафа

Заключение

Список использованных источников

Правовые акты

Литература

Введение

Отправление правосудия, как и любая другая государственная деятельность, требует значительных бюджетных затрат. Часть их перекладывается на физических и юридических лиц, обращающихся за защитой своих прав в суды общей юрисдикции.

Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Целью взыскания судебных расходов является:

а) частичное возмещение государству затрат на обеспечение функционирования судебной системы;

б) возмещение расходов, связанных с разбирательством конкретного дела:

- государству в связи с понесенными судом издержками;

- лицам, оказывающим содействие в осуществлении правосудия (компенсация затрат на проведение экспертизы, вознаграждение экспертам, переводчикам, возмещение расходов свидетелей и др.);

в) предупреждение необоснованных обращений в суд, побуждение лиц в добровольном порядке исполнить свою обязанность.

Глава 1. Судебные расходы

§1. Понятие и состав судебных расходов

Под судебными расходами понимаются затраты, понесенные сторонами при рассмотрении дела. Кодексом судебные расходы разделены на две группы - государственную пошлину и издержки, связанные с рассмотрением дела. Расходы, связанные с принудительным исполнением судебного решения, Кодекс к числу судебных расходов не относит.

Согласно ст. 1 Закона о государственной пошлине под государственной пошлиной понимается обязательный и действующий на всей территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо за выдачу документов уполномоченными на то органами или должностными лицами. Государственная пошлина взимается с подаваемых в суды общей юрисдикции исковых и иных заявлений и жалоб, в том числе со встречных исковых заявлений; с заявлений о повторной выдаче судебного приказа; с заявлений граждан и организаций по делам, возникающим из публичных правоотношений; с заявлений по делам особого производства; с кассационных жалоб на решения суда; с надзорных жалоб по делам, которые не были обжалованы в кассационном порядке; за повторную выдачу копий (дубликатов) решений, определений, постановлений суда, копий (дубликатов) других документов из дела.

Плательщики государственной пошлины - граждане Российской Федерации, иностранные граждане и лица без гражданства, а также юридические лица, обращающиеся за совершением юридически значимых действий или выдачей документов (ст. 2 Закона о государственной пошлине). Согласно ст. 3 названного Закона государственная пошлина взимается с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, арбитражные суды и Конституционный Суд РФ, а также за выдачу документов указанными судами.

Состав издержек, связанных с рассмотрением дела, перечислен в ст. 94 ГПК.

Основное отличие государственной пошлины от издержек, связанных с рассмотрением дела, заключается в том, что размер государственной пошлины определяется в порядке, установленном законом (в процентах от цены иска или минимального размера оплаты труда), а сама пошлина зачисляется в доход федерального или местного бюджета. Размер издержек, связанных с рассмотрением дела, определяется реальными затратами сторон на осуществление тех или иных процессуальных действий и являются компенсацией лицам, их понесшим, и лишь в исключительных случаях они подлежат зачислению в бюджет (см. ст. 103 ГПК).

Акт федерального законодательства о налогах и сборах, регулирующим размер и порядок уплаты государственной пошлины, - уже упоминавшийся Закон о государственной пошлине. Согласно названному Закону, государственная пошлина уплачивается в рублях в банки (их филиалы), а также путем перечисления сумм государственной пошлины со счета плательщика через банки (их филиалы). Прием банками (их филиалами) государственной пошлины осуществляется во всех случаях с выдачей квитанции установленной формы (п. 1 ст. 6 Закона). По делам, рассматриваемым судами общей юрисдикции, государственная пошлина уплачивается до подачи соответствующего заявления (жалобы) или кассационной жалобы, а также при выдаче судом копий документов (подп. 1 п. 2 ст. 6 Закона).

Размеры государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, установлены п. 1 ст. 4 Закона о государственной пошлине. Они варьируются в зависимости от характера заявленных требований или от существа тех действий, которые должен осуществить суд. Так, например, с исковых заявлений имущественного характера при цене иска до 1 млн. руб. государственная пошлина составляет 5% от цены иска; с исковых заявлений неимущественного характера, а также с исковых заявлений имущественного характера, не подлежащих оценке - 10% от минимального размера оплаты труда - для граждан; 10-кратный размер минимального размера оплаты труда - для юридических лиц. За исковые заявления, содержащие одновременно требования имущественного и неимущественного характера, взимается одновременно государственная пошлина, установленная для исковых заявлений имущественного характера и для исковых заявлений неимущественного характера.

С кассационных жалоб на решения суда государственная пошлина составляет 50% от размера государственной пошлины, взимаемой при подаче исковых заявлений (жалоб) неимущественного характера, а по спорам имущественного характера - от размера государственной пошлины, исчисленной из суммы, оспариваемой стороной или другим лицом, участвующим в деле.

§2. Порядок определения, уплаты госпошлины Освобождения от госпошлины.

Ст. 89 ГПК устанавливает случаи освобождения отдельных категорий лиц от уплаты государственной пошлины. При этом следует иметь в виду, что п. 7 ст. 13 Налогового кодекса РФ от 31.07.98 N 146-ФЗ (в ред. от 30.12.01) государственная пошлина отнесена к федеральным налогам и сборам, которые могут устанавливаться, вводиться и взиматься на основании норм самого Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах (п. 1 ст. 1), к каковым ГПК не относится. Поэтому при применении положений ч. 1 ст. 89 ГПК на практике возможны коллизии с соответствующими положениями федерального законодательства о налогах и сборах.

Вопросы освобождения от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, урегулированы п. 2 ст. 5 Закона РФ о государственной пошлине. При этом следует учитывать, что основания освобождения от уплаты государственной пошлины, перечисленные в Законе и в ч. 1 Ст. 89 ГПК, не всегда тождественны. Так, с одной стороны, в п. 2 ст. 5 Закона не предусмотрены такие основания освобождения от уплаты государственной пошлины, которые содержатся в п. 9, 10, 15, 16, 19 ч. 1 ст. 89 ГПК. С другой стороны, приведенный в ч. 1 ст. 89 ГПК перечень оснований освобождения от уплаты государственной пошлины неполный, поскольку согласно п. 2 ст. 5 Закона о государственной пошлине освобождаются от уплаты государственной пошлины:

федеральный орган исполнительной власти, осуществляющий управление государственным резервом, его территориальные органы, предприятия, учреждения и организации системы государственного резерва, а также органы управления и подразделения Государственной противопожарной службы Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий при осуществлении своих функций, установленных законодательством РФ, - по искам, связанным с нарушением их прав;

общественные организации инвалидов, их учреждения, учебно-производственные организации и объединения - по всем искам;

истцы - по искам об истребовании из незаконного владения имущества, имеющего историческую, художественную или иную ценность;

юридические лица и граждане - при подаче в суд заявлений об отсрочке или о рассрочке исполнения решений, об изменении способа и порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам; о пересмотре заочного решения судом, вынесшим это решение; жалоб на действия судебного исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенных уполномоченными на то органами; частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

граждане - с кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания материального ущерба, причиненного преступлением; Пенсионный фонд Российской Федерации и его органы - по искам о взыскании с граждан обязательных платежей;

реабилитированные лица и лица, признанные пострадавшими от политических репрессий, - при обращении по вопросам, возникающим в связи с применением Закона РФ от 18.10.91 N 1761-1 "О реабилитации жертв политических репрессий" (в ред. от 07.08.2000), за исключением споров между этими лицами и их наследниками;

вынужденные переселенцы и беженцы - по жалобам на отказ в регистрации ходатайства о признании их вынужденными переселенцами или беженцами;

ветераны Великой Отечественной войны, ветераны боевых действий на территориях других государств, ветераны военной службы, ветераны органов внутренних дел, прокуратуры, юстиции и судов, ветераны труда, обращающиеся за защитой своих прав, установленных Федеральным законом от 12.01.95 N 5-ФЗ "О ветеранах" (в ред. от 25.07.02);

ликвидационные комиссии - по искам о взыскании просроченных задолженностей к дебиторам должника в пользу потребителей;

граждане - при обращении в суд с исками о возмещении убытков, связанных с невозвратом в сроки, предусмотренные договорами или учредительными документами, денежных или имущественных вкладов, внесенных в акционерные общества, товарищества, банки и другие коммерческие организации;

учреждения и органы уголовно-исполнительной системы - по искам о возмещении дополнительных затрат, связанных с пресечением побега содержащихся под стражей подозреваемых или обвиняемых, а равно осужденных к ограничению свободы, аресту или лишению свободы, их розыском, а также лечением в случае умышленного причинения вреда своему здоровью;

истцы - при рассмотрении в судах дел о защите прав и законных интересов ребенка.

Кроме того, следует иметь в виду, что согласно п. 1 ст. 5 Закона о государственной пошлине от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, освобождаются Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы, участники и инвалиды Великой Отечественной войны, а также лица, имеющие право на эту льготу в соответствии с Законом РФ от 15.05.91 N 1244-1 "О социальных гарантиях гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в ред. от 25.07.02), Федеральным законом от 26.11.98 N 175-ФЗ "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" (в ред. от 29.12.01), Федеральным законом от 19.08.95 N 149-ФЗ "О социальной защите граждан, подвергшихся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне" и Постановлением Верховного Совета РФ от 27.12.91 N 2123-1 "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска".

Ч 2 ст. 89 ГПК предусматривает, что государственная пошлина взимается лишь за повторную выдачу копий судебных постановлений. Согласно подп. 11 п. 1 ст. 4 Закона о государственной пошлине за повторную выдачу копий (дубликатов) решений, определений, постановлений суда, копий (дубликатов) других документов из дела, выдаваемых судом по просьбе сторон или других лиц, участвующих в деле, а также за выдачу копий (дубликатов) названных документов, выдаваемых судом по просьбе заинтересованных лиц, государственная пошлина взимается в размере 1% от минимального размера оплаты труда за страницу документа.

От уплаты государственной пошлины освобождаются юридические лица и граждане - за выдачу им документов в связи с делами о взыскании алиментов (см. подп. 7 п. 2 ст. 5 Закона о государственной пошлине).

3. Право на судебную защиту - конституционное право, закрепленное в ст. 46 Конституции. Размер пошлины не должен служить препятствием для гражданина в защите нарушенных прав и свобод. Согласно основным началам законодательства о налогах и сборах недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога (п. 1, 3 ст. 3 Налогового кодекса РФ от 31.07.98. N 146-ФЗ (в ред. от 30.12.01)). Основываясь на этих началах, ч. 3 Ст. 89 ГПК воспроизводит норму, содержащуюся в последнем абз. п. 2 ст. 5 Закона о государственной пошлине и предоставляет судье (суду) право в зависимости от имущественного положения гражданина освободить последнего от уплаты государственной пошлины и помимо оснований, перечисленных в ч. 1 ст. 89 ГПК.

Право на судебную защиту - конституционное право, закрепленное в ст. 46 Конституции. Размер пошлины не должен служить препятствием в защите нарушенных прав и свобод. В отличие от ч. 3 ст. 89 ГПК, которая допускает освобождение от уплаты государственной пошлины по решению суда только граждан, норма ст. 90 позволяет учесть имущественное положение сторон не только гражданина, но и юридического лица, являющегося стороной по делу, и сделать для них менее обременительным несение судебных расходов. Отсрочка или рассрочка по уплате налога, к каковым относится государственная пошлина, представляет собой изменение срока уплаты налога при наличии предусмотренных законом оснований, на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности (п. 1 ст. 64 Налогового кодекса РФ).

Решение о предоставлении отсрочки или рассрочки по уплате государственной пошлины принимается судом (судьей), что помимо ст. 90 ГПК предусмотрено также последним абз. п. 2 ст. 5 Закона о государственной пошлине.

Порядок предоставления отсрочки (рассрочки) по уплате государственной пошлины детально прописан в ст. 64 Налогового кодекса РФ. В частности, заявление о предоставлении отсрочки (рассрочки) по уплате налога с указанием оснований такого предоставления подается в соответствующий уполномоченный орган, т.е. в суд. К заявлению прилагаются документы, подтверждающие имущественное положение сторон, которое делает невозможным единовременную уплату государственной пошлины до подачи соответствующего заявления (жалобы). Копия указанного заявления направляется заинтересованным лицом в 10-дневный срок в налоговый орган по месту его учета. Суд (судья) должен принять решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении в течение одного месяца со дня получения заявления заинтересованного лица.

По ходатайству заинтересованного лица суд (судья) вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом.

Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов. Копия решения о предоставлении отсрочки или рассрочки по уплате государственной пошлины или об отказе в ее предоставлении в трехдневный срок со дня принятия такого решения направляется судом (судьей) заинтересованному лицу и в налоговый орган по месту учета этого лица.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога должно быть мотивированным и может быть обжаловано заинтересованным лицом в порядке, установленном законодательством РФ.

Ст. 90 ГПК предусмотрена возможность уменьшения размера государственной пошлины, однако ни Налоговый кодекс РФ, ни Закон о государственной пошлине, ни Инструкция Госналогслужбы РФ от 15.05.96 N 42 по применению названного Закона не содержат каких-либо положений, регламентирующих порядок уменьшения размера государственной пошлины.

Согласно подп. 1 п. 1 ст. 4 Закона о государственной пошлине по искам имущественного характера размер государственной пошлины определяется в процентном отношении к цене иска, в связи с чем ч. 1 ст. 90 ГПК устанавливает подробные правила определения цены иска для исчисления размера подлежащей уплате государственной пошлины. Отдельные случаи определения цены иска содержатся также в Инструкции Госналогслужбы РФ от 15.05.96 N 42 по применению Закона РФ "О государственной пошлине". Например, с исковых заявлений о расторжении брака с одновременным разделом имущества пошлина взимается и за расторжение брака, и за раздел имущества (п. 10 ч. 1 ст. 90 ГПК). С исковых заявлений о праве собственности на имущество, о признании права на долю в имуществе, о выделе доли из общего имущества (п. 9 ч. 1 ст. 90 ГПК), если спор о признании права собственности на это имущество не решался судом, государственная пошлина взимается как с заявлений имущественного характера, подлежащих оценке. С исковых заявлений об истребовании наследниками принадлежащей им доли имущества, если спор о признании права собственности на это имущество судом ранее был разрешен, государственная пошлина взимается как с исковых заявлений имущественного характера, не подлежащих оценке (п. 24, 25 вышеназванной Инструкции).

Согласно п. 6 ч. 2 ст. 131 ГПК в том случае, когда иск подлежит оценке, в исковом заявлении должна быть указана цена иска и расчет взыскиваемых (оспариваемых) денежных сумм. Таким образом, определить цену иска истец должен еще на стадии подготовки искового заявления[1].

Отступить от указанной в заявлении цены иска и определить ее самостоятельно при принятии искового заявления судья может не только тогда, когда цена иска явно не соответствует не только действительной стоимости имущества, но и когда она не соответствует взыскиваемым денежным суммам и платежам. Определяя действительную стоимость имущества, судья может ориентироваться на его рыночную стоимость, под которой понимается наиболее вероятная цена, по которой имущество может быть отчуждено на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства (ст. 3 Федерального 3акона от 29.07.98 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (в ред. от 21.03.02).

Может сложиться такая ситуация, когда в момент предъявления иска истец не в состоянии точно определить цену иска, на основании которой будет рассчитываться размер подлежащей уплате государственной пошлины. Например, в договоре пожизненного содержания с иждивением стороны договорились, что пожизненное содержание осуществляется в форме выплат в течение жизни гражданина периодических денежных платежей (ст. 603 ГК). По какой-либо причине плательщик ренты прекратил своевременно выплачивать определенные договором денежные суммы. В этом случае получатель ренты может обратиться в суд с требованием о взыскании причитающихся ему денежных сумм с плательщика ренты. На основании п. 5 ч. 1 ст. 91 ГПК цена иска в этом случае будет определяться исходя из совокупности всех причитающихся истцу платежей за 3 года. При этом в момент такой неуплаты может измениться минимальный размер оплаты труда. На основании ст. 318 ГК сумма, выплачиваемая по денежному обязательству непосредственно на содержание гражданина, с увеличением установленного законом минимального размера оплаты труда пропорционально увеличивается. В подобной ситуации при принятии искового заявления и определении цены иска судья может ориентироваться на сумму, указанную в договоре пожизненного содержания, а в процессе разрешения дела цена иска будет уточнена и соответственно доплачена государственная пошлина.

Часть 1 ст. 39 ГПК предоставляет истцу право увеличить размер исковых требований уже после подачи и принятия судьей искового заявления. Часть 2 ст. 92 ГПК устанавливает порядок пересчета государственной пошлины в зависимости от увеличенной цены иска. При этом в отличие от ст. 84 ГПК РСФСР, которая подобных положений не содержала, новый ГПК устанавливает определенные санкции - до момента представления истцом доказательств доплаты государственной пошлины (квитанции установленной формы, выданной банком (его филиалом)) рассмотрение дела приостанавливается[2].

В ч. 1 ст. 93 ГПК перечисляются случаи, когда уплаченная государственная пошлина подлежит возврату. Необходимо отметить, что перечень таких случаев в пункте дан как исчерпывающий. Иные случаи возврата государственной пошлины могут быть предусмотрены только федеральными законами. В целом в пункте воспроизведены основания возврата государственной пошлины, содержащиеся в п. 4 ст. 6 Закона о государственной пошлине. Вместе с тем следует обратить внимание на подп. 4 п. 4 ст. 6 указанного Закона, согласно которому государственная пошлина также подлежит возврату в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия или от получения документа до обращения в орган, совершающий данное юридически значимое действие. Однако в том случае, если после предъявления иска истец к рассмотрению дела интерес утратит, то права на возврат государственной пошлины он иметь не будет.

Ч. 3 ст. 93 ГПК устанавливает порядок возврата государственной пошлины. Согласно п. 3 ст. 6 Закона о государственной пошлине в доход федерального бюджета по месту нахождения банка, принявшего платеж, зачисляется государственная пошлина по делам, рассматриваемым Верховным Судом РФ. В остальных случаях государственная пошлина зачисляется в доход местного бюджета по месту нахождения банка, принявшего платеж.

При анализе ч. 3 ст. 93 ГПК следует иметь в виду, что порядок возврата излишне уплаченных сумм государственной пошлины регулируется также гл. 12 Налогового кодекса РФ и Законом о государственной пошлине. Согласно п. 8 ст. 78 Налогового кодекса РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы. Возврат уплаченной в федеральный бюджет государственной пошлины производится по заявлениям, подаваемым в налоговый орган, в течение года со дня вынесения соответствующего определения суда (п. 5 ст. 6 Закона о государственной пошлине). Государственная пошлина, подлежащая возврату, должна быть выдана гражданину или юридическому лицу в течение одного месяца со дня принятия решения о ее возврате соответствующим финансовым или налоговым органом.

§3. Издержки связанные с расмотрением дела

Если государственную пошлину можно рассматривать как определенную компенсацию затрат государства на содержание судебной власти, то издержки, связанные с рассмотрением дела, в большинстве случаев подлежат возмещению в пользу лиц, такие издержки понесших. В данную группу входят разнообразные расходы, одни из которых способствуют достижению в деле истины, всестороннему, правильному и своевременному рассмотрению и разрешению дела (абз. 2, 3, 5, 6), другие же носят определенный превентивный характер (абз. 7), предостерегая граждан подавать необоснованные иски либо намеренно затягивать судебный процесс.

По сравнению с ГПК РСФСР перечень издержек, связанных с рассмотрением дела, существенно расширился. Кроме того, в отличие от ГПК РСФСР, в новом ГПК перечень таких издержек является открытым, однако признать те или иные расходы издержками, связанными с рассмотрением дела, может только суд.

Прежде всего лицам, способствующим осуществлению правосудия, - свидетелям, экспертам, специалистам и переводчикам - компенсируются произведенные ими расходы, необходимые для явки в суд и исполнения возложенных на них обязанностей.

Порядок и размеры возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в суд урегулированы Инструкцией о порядке и размерах возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в органы дознания, предварительного следствия, прокуратуру или в суд, утвержденной постановлением Совета Министров РСФСР от 14.07.90 N 245 (в ред. от 02.03.93) (далее - Инструкция).

Согласно п. 5 Инструкции свидетелям, экспертам, специалистам и переводчикам оплачивается как проезд к месту явки в суд, так и обратный проезд к месту постоянного жительства. Размер выплат определяется на основании проездных документов, но не может превышать стоимость проезда в плацкартном (купейном) вагоне по железной дороге; либо, если лицо добирается водным транспортом, - стоимость проезда в каютах, оплачиваемых по V-VIII группам тарифных ставок на судах морского флота, и в каюте III категории на судах речного флота. Проезд по шоссейным и грунтовым дорогам оплачивается в пределах стоимости проезда транспортом общественного пользования (кроме такси); при пользовании воздушным транспортом возмещается стоимость билета обычного (туристического) класса.

Помимо расходов на проезд при представлении соответствующих документов возмещаются страховые платежи по государственному обязательному страхованию пассажиров на транспорте, стоимость предварительной продажи проездных документов, а также затраты за пользование в поездах постельными принадлежностями. Кроме того, оплачиваются расходы по проезду автотранспортом (кроме такси) к железнодорожной станции, пристани, аэродрому, если они находятся за чертой населенного пункта.

С разрешения суда свидетелям, экспертам, специалистам и переводчикам при непредставлении проездных документов оплачивается минимальная стоимость проезда между местом постоянного жительства и местом явки.

Возмещение расходов по найму жилого помещения, оплата суточных свидетелям, экспертам, специалистам и переводчикам за дни вызова в суд включает время в пути, выходные и праздничные дни, а также время вынужденной остановки в пути, подтвержденной соответствующими документами и производится применительно к порядку, установленному законодательством о возмещении командировочных расходов. Согласно приказу Министерства финансов РФ от 06.07.01 N 49н "Об изменении норм возмещения командировочных расходов на территории Российской Федерации" (в ред. от 09.11.01 N 91н) с 1 января 2002 г. введены в действие следующие нормы возмещения командировочных расходов:

оплата найма жилого помещения осуществляется по фактическим расходам, подтвержденным соответствующими документами, но не более 550 руб. в сутки. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 12 руб. в сутки;

оплата суточных производится в размере 100 руб. за каждый день нахождения в командировке.

Подлежит возмещению плата за бронирование мест в гостиницах в размере 50% от возмещаемой стоимости места за сутки. Суточные не выплачиваются, если у перечисленных в ГПК лиц имеется возможность ежедневно возвращаться к месту постоянного жительства (п. 6 Инструкции).

Помимо расходов по явке свидетелям компенсируется и потеря времени. Работающим гражданам-свидетелям предусмотрено сохранение среднего заработка по месту их работы за все время, затраченное ими в связи с вызовом в суд. Согласно п. 2 Инструкции средний заработок сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.

Вознаграждение свидетелям, не состоящим в трудовых отношениях, за отвлечение их от обычных занятий выплачивается в размере суточных, установленных для служебных командировок (п. 8 Инструкции).

Выплата вознаграждения за труд экспертов и специалистов поставлена в зависимость от того, выполняют ли они такую работу в рамках своих служебных обязанностей как работники государственной организации или нет. Государственные организации в области экспертной деятельности - государственные судебно-экспертные учреждения, специализированные учреждения федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, созданные для обеспечения исполнения полномочий судов, судей, органов дознания, лиц, производящих дознание, следователей и прокуроров посредством организации и производства судебной экспертизы, а также экспертные подразделения, созданные федеральными органами исполнительной власти или органами исполнительной власти субъектов РФ (ст. 11 Федерального закона от 31.05.01 N 73-ФЗ "О государственной судебно-экспертной деятельности в Российской Федерации".

Вознаграждение выплачивается лишь в том случае, когда работа не входит в круг служебных обязанностей экспертов и специалистов. Выплата вознаграждения внештатным экспертам за проведение экспертизы, специалистам за участие в судебном разбирательстве производится согласно заключенному договору (п. 9 Инструкции).

Правосудие по гражданским делам осуществляется на основе состязательности сторон (ст. 12 ГПК). Данный принцип, в частности, означает, что каждая из сторон обязана представить и доказать те обстоятельства, на которых она основывает свои требования или возражения. Для этого может потребоваться проведение экспертизы, привлечение свидетелей или специалистов. В качестве общего правила ГПК предусматривает, что судебные расходы несут стороны (см. ч. 1 ст. 98), поэтому логичным представляется возложение на них и авансирования таких расходов. До тех пор, пока дело не будет рассмотрено и разрешено по существу, не представляется возможным определить, как распределятся судебные расходы между сторонами, поэтому ГПК закрепляет, что предварительную оплату расходов осуществляет та сторона, которая заявила соответствующую просьбу, а при совместной просьбе - стороны в равных частях.

Частью 2 ст. 96 ГПК изменен существовавший ранее порядок возмещения расходов при выполнении процессуальных действий по инициативе суда. Согласно ч. 1 ст. 88 ГПК РСФСР расходы, необходимые на проведение соответствующих действий, авансировались сторонами. С принятием ГПК в том случае, если перечисленные в ч. 2 ст. 96 ГПК процессуальные действия совершаются по инициативе суда, расходы по их оплате возлагаются на соответствующий бюджет. Согласно ч. 3 ст. 4 закона о судебной системе Верховный Суд РФ, верховные суды республик, краевые и областные суды, суды городов федерального значения, суды автономной области и автономных округов, районные суды, военные и специализированные суды относятся к федеральным судам и составляют систему федеральных судов общей юрисдикции, поэтому расходы, произведенные по инициативе этих судов, возлагаются на федеральный бюджет. Мировые судьи относятся к судам субъектов РФ и являются судьями общей юрисдикции субъектов РФ (ч. 4 ст. 4 Закона о судебной системе). Представляется, что именно на этом основании ч. 2 ст. 96 ГПК предусматривает, что в случае назначения процессуальных действий мировыми судьями необходимые для их производства расходы возлагаются на бюджет соответствующего субъекта РФ. В данной части положения ГПК могут войти в противоречие с Федеральным законом от 10.02.99 N 30-ФЗ "О финансировании судов Российской Федерации". Согласно п. 1 ст. 1 названного Закона суды Российской Федерации финансируются только за счет средств федерального бюджета.

Совершение перечисленных в ст. 96 ГПК процессуальных действий призвано способствовать достижению истины и вынесению правосудного и обоснованного решения, поэтому сторона не может лишиться такой возможности в связи с отсутствием средств на оплату соответствующих действий. В данном случае она должна обратиться к суду (мировому судье) с просьбой о назначении определенного процессуального действия и ходатайствовать об освобождении от уплаты необходимых расходов или об уменьшении их размера. Изучив представленные стороной доказательства тяжелого имущественного положения, суд должен принять решение об удовлетворении соответствующего ходатайства или об отказе в нем. Согласно ст. 104 ГПК определение суда может быть обжаловано. Если решение об освобождении стороны от уплаты судебных расходов (уменьшении их размера) принимается федеральным судом общей юрисдикции, такие расходы осуществляются за счет средств федерального бюджета; если соответствующее решение принимает мировой судья - за счет средств бюджета субъекта РФ.

Одна из важнейших гарантий правильного и своевременного рассмотрения и разрешения гражданских дел - язык, на котором ведется гражданское судопроизводство. Лицам, участвующим в деле и не владеющим языком, на котором ведется гражданское судопроизводство, обеспечивается право пользоваться услугами переводчика (ч. 2 ст. 9 ГПК), оплата услуг которого осуществляется за счет средств соответствующего бюджета. В данном случае следует обратить особое внимание на тот факт, что оплата услуг переводчика осуществляется только за счет бюджетных средств, стороны в несении данных расходов не участвуют (ср. ч. 1 ст. 95 и ч. 1 ст. 96).

Размеры сумм, подлежащих выплате свидетелям, переводчикам, а также экспертам и специалистам, и порядок их выплаты установлены Инструкцией о порядке и размерах возмещения расходов и выплаты вознаграждения лицам в связи с их вызовом в органы дознания, предварительного следствия, прокуратуру или в суд, утвержденной постановлением Совета Министров РСФСР от 14.07.90 N 245 (в ред. от 02.03.93[3]. Выплата вознаграждения свидетелям, переводчикам, а также экспертам и специалистам за выполненную ими работу, а также возмещение указанным лицам расходов по явке согласно разд. IV названной Инструкции производится по определению суда. Суммы, подлежащие выплате перечисленным лицам, выплачиваются судом немедленно по выполнении этими лицами своих обязанностей независимо от фактического получения и взыскания со сторон судебных расходов по гражданским делам.

Возмещение расходов военнослужащих, вызываемых в суд в качестве свидетелей, экспертов, специалистов и переводчиков (стоимость проезда к месту вызова и обратно, расходы по найму жилого помещения, суточные), производится по требованию войсковых частей по установленным нормам. Самим военнослужащим суд никаких расходов не возмещает.

Ст. 98 ГПК устанавливает порядок распределения судебных расходов между сторонами. В качестве общего правила закреплено, что бремя расходов, к которым относится как государственная пошлина, так и издержки, связанные с рассмотрением дела, несет сторона, проигравшая дело, либо каждая из сторон пропорционально размеру удовлетворенных требований. При этом следует иметь в виду, что правила, установленные ч. 1 ст. 98 ГПК, распространяются также на соистцов, соответчиков и третьих лиц, заявляющих самостоятельные требования на предмет спора.

Части 2 и 3 ст. 98 ГПК распространяют порядок распределения судебных расходов между сторонами, установленный для судов первой инстанции, на случаи распределения судебных расходов, понесенных сторонами при рассмотрения дела в апелляционной и кассационной инстанциях.

Согласно ч. 5 ст. 198 ГПК резолютивная часть решения суда должна содержать указание на распределение судебных расходов. В том случае, когда суд вышестоящей инстанции разрешает дело по существу, он также должен соответствующим образом решить вопрос о новом распределении судебных расходов. ГПК РСФСР в ст. 90 однозначно устанавливал, что решение о перераспределении судебных расходов принимал суд вышестоящей инстанции. Согласно ч. 3 ст. 98 ГПК в том случае, если вышестоящая судебная инстанция не изменила решение в части распределения судебных расходов, такое решение должен принять суд первой инстанции. Данная новелла вызывает определенные сомнения, поскольку предоставляет нижестоящему суду принимать решение, которое по сути производно от решения суда вышестоящей инстанции. Кроме того, непонятно, как данная норма будет корреспондироваться с положениями ч. 1 ст. 201 ГПК, согласно которой суд, принявший решение по делу, может по своей инициативе или по заявлению лиц, участвующих в деле, принять дополнительное решение в том случае, когда им не разрешен вопрос о судебных расходах.

В том случае, когда суд кассационной инстанции по результатам рассмотрения кассационной жалобы (представления) отменит решение суда первой инстанции полностью или в части и направит дело на новое рассмотрение в суд первой инстанции (ст. 361 Кодекса), решение о распределении судебных расходов принимает суд первой инстанции.

Нормы о взыскании компенсации за потерю времени носят превентивный характер, поскольку предусматривают неблагоприятные правовые последствия для сторон, злоупотребляющих своими процессуальными правами. Аналогичная норма содержалась и в ст. 92 ГПК РСФСР: компенсация взыскивалась за фактическую потерю времени, причем определение размера такой компенсации было отдано на усмотрение суда. Как видно из текста ГПК сохранен аналогичный подход.

Недобросовестность совершения виновной стороной действий, перечисленных в ст. 91 ГПК, а также наличие фактической потери времени у другой стороны должны быть подтверждены доказательствами. При определении размера такой компенсации суд по аналогии может воспользоваться правилами, закрепленными в ч. 2 ст. 95 ГПК.

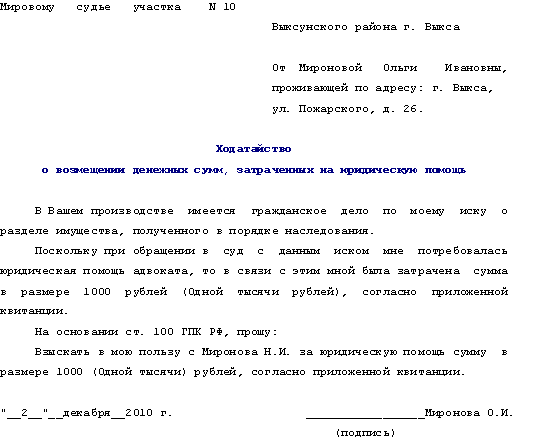

Для возмещения расходов на оплату услуг представителя сторона, в пользу которой состоялось решение, должна обратиться с соответствующим письменным ходатайством в суд, указав сумму возмещения и приложив документы, подтверждающие понесенные расходы. Так, например, если в качестве представителя стороны в суде выступал адвокат, он осуществлял защиту ее интересов на основании договора поручения. Существенными условиями такого договора являются условия выплаты доверителем вознаграждения за оказываемую юридическую помощь, а также порядок и размер компенсации расходов адвоката, связанных с исполнением поручения (п. 4 ст. 25 Закона об адвокатуре). На основании представленного ходатайства о присуждении с другой стороны расходов в пределах, определенных договором, суд должен будет вынести соответствующее определение. В том случае, если сумма окажется неоправданно большой, суд должен будет определить новую сумму, ориентируясь на средний уровень оплаты подобных услуг при сравнимых обстоятельствах.

Согласно п. 1 ст. 26 Закона об адвокатуре юридическая помощь гражданам Российской Федерации, среднедушевой доход которых ниже величины прожиточного минимума, установленного законом субъекта РФ, оказывается бесплатно в следующих случаях:

1) истцам - по рассматриваемым судами первой инстанции делам о взыскании алиментов, возмещении вреда, причиненного смертью кормильца, увечьем или иным повреждением здоровья, связанным с трудовой деятельностью;

2) ветеранам Великой Отечественной войны - по вопросам, не связанным с предпринимательской деятельностью;

3) гражданам Российской Федерации - при составлении заявлений о назначении пенсий и пособий;

4) гражданам Российской Федерации, пострадавшим от политических репрессий, - по вопросам, связанным с реабилитацией.

При этом Закон об адвокатуре (п. 8 ст. 25) предусматривает оплату труда адвоката за счет средств федерального бюджета лишь в том случае, когда адвокат участвует в качестве защитника в уголовном судопроизводстве по назначению органов дознания, предварительного следствия, прокурора или суда. Во всех остальных случаях расходы оплачиваются адвокатским образованием, членом (учредителем) которого адвокат является, и такое объединение в предусмотренном в ч. 2 ст. 100 ГПК случае имеет право на соответствующую компенсацию понесенных расходов.

На основании ч. 1 ст. 39 ГПК истцу принадлежит такое важное распорядительное право предметом спора, как отказ от иска, т.е. истец отказывается от своего материально-правового требования к ответчику и утрачивает интерес к продолжению процесса. В этом случае истец не только не получает компенсацию от ответчика за понесенные расходы, но и обязан возместить последнему все расходы, связанные с ведением дела. Если же ответчик на основании ч. 1 ст. 39 ГПК признает иск и, не дожидаясь вынесения решения, в добровольном порядке удовлетворит требования истца, истец может просить у суда присудить с ответчика возмещение всех понесенных по делу судебных расходов.

На основании ч. 1 ст. 39 ГПК стороны могут окончить дело мировым соглашением. Мировое соглашение представляет собой соглашение сторон о прекращении судебного спора на определенных условиях. Условия формулируются на основании взаимных уступок сторон, путем признания ответчиком справедливости требований истца (части требований) и одновременно соглашения истца с некоторыми возражениями ответчика против заявленных требований. В данном случае возложить судебные расходы на одну сторону было бы несправедливо, поэтому ч. 2 ст. 101 ГПК предусматривает, что в мировом соглашении также должны содержаться условия о порядке распределения судебных расходов. Если мировое соглашение подобных положений не содержит, ч. 2 ст. 101 ГПК устанавливает правила, которыми должен руководствоваться суд при распределении судебных расходов между истцом и ответчиком.

В отличие от распределения судебных расходов, предусмотренных ст. 98 ГПК, которые возмещаются за счет средств сторон, ст. 102 ГПК устанавливает случаи возмещения сторонам судебных расходов за счет средств соответствующего бюджета. Согласно ч. 2 ст. 45 и ч. 2 ст. 46 ГПК прокурор и иные лица, которым предоставлено право обращаться в суд в защиту прав, свобод и охраняемых законом интересов других лиц, при соответствующем обращении в суд освобождаются от уплаты судебных расходов. Если в удовлетворении заявленных требований (их части) названным лицам будет отказано, ч. 1 ст. 102 ГПК закрепляет за ответчиком право требовать возмещения за счет средств соответствующего бюджета понесенных расходов, пропорциональных той части исковых требований, в которой истцу было отказано.

При этом расходы по государственной пошлине в случае обращения в Верховный Суд РФ ложатся на федеральный бюджет, во всех остальных случаях - на местный бюджет. Согласно ч. 2 ст. 96 ГПК издержки, связанные с рассмотрением дела, компенсируются за счет средств федерального бюджета, за исключением случаев рассмотрения дела мировым судьей - тогда они возмещаются за счет средств бюджета субъекта РФ, на территории которого действует мировой судья.

Рассмотрение судами исков об освобождении имущества от ареста - важная гарантия охраны интересов государства и имущественных прав организаций и граждан.

Арест на имущество может быть наложен в порядке применения мер по обеспечению иска, обращения взыскания на имущество должника во исполнение решения суда, либо когда нотариусом произведена опись как мера по охране наследственного имущества, а также в иных предусмотренных законом случаях. Согласно п. 4 постановления Пленума Верховного Суда СССР от 31.03.78 N 4 "О применении законодательства при рассмотрении судами дел об освобождении имущества от ареста (исключении из описи)" (в ред. от 30.11.90) иск об освобождении имущества от ареста может быть предъявлен собственником, а также лицом, владеющим в силу закона или договора имуществом, не принадлежащим должнику. Ответчиками по таким искам являются должник, у которого произведен арест имущества, и те организации или лица, в интересах которых наложен арест на имущество. Понесенные истцом расходы возмещаются за счет бюджетных средств[4].

Ст. 103 ГПК устанавливает порядок возмещения судебных расходов, понесенных судом при рассмотрении дела. К таким расходам относятся государственная пошлина и издержки, связанные с рассмотрением дела, от уплаты которых истец или ответчик были освобождены на основании ст. 89, ч. 3 ст. 96 ГПК, а также п. 1, 2 ст. 5 Закона о государственной пошлине. Представляется, что аналогичное правило должно действовать и при принятии судом на основании ст. 90 и ч. 3 ст. 96 ГПК решения об уменьшении размера государственной пошлины или издержек, связанных с рассмотрением дела.

Так, например, в случае, если истец обратился к суду с просьбой о проведении экспертизы в негосударственной экспертной организации и одновременно в связи с тяжелым материальным положением ходатайствовал об уменьшении размера сумм, которые он должен заплатить за проведение такой экспертизы, и суд такую экспертизу назначил, то возмещение эксперту расходов по явке в суд и выплата вознаграждения за работу частично будут производиться из средств бюджета. Однако если впоследствии решение по делу будет вынесено в пользу истца, то суд должен присудить ответчику возмещение выплаченных из бюджета средств.

Отдельные положения ст. 103 ГПК недостаточно согласованы с другими статьям ГПК. Так, ст. 103 ГПК устанавливает, что суммы, взысканные с проигравшей процесс стороны, зачисляются в федеральный бюджет. Однако в случае, когда на основании абз. 2 ч. 2 ст. 96 ГПК определенные процессуальные действия производятся по инициативе мирового судьи, соответствующие расходы осуществляются за счет средств бюджета субъекта РФ, на территории которого действует мировой судья, в связи с чем непонятно, почему компенсация будет зачисляться в федеральный бюджет, а не в бюджет субъекта РФ, за счет которого такие действия были осуществлены. Также вызывает вопросы положение ч. 4 ст. 100 ГПК, согласно которому в том случае, если обе стороны освобождены от уплаты судебных расходов, издержки, понесенные судом в связи с рассмотрением дела, возмещаются за счет средств федерального бюджета, в то время как на основании ч. 2 и 3 ст. 96 ГПК судебные расходы, от которых стороны были освобождены по решению мирового судьи, подлежат возмещению за счет средств бюджета субъекта РФ.

Частная жалоба на определение суда (судьи) может быть подана в течение десяти дней со дня вынесения соответствующего определения. Порядок подачи и рассмотрения частной жалобы урегулирован ст. 331-335 (определения мирового судьи) и ст. 371-375 (определения суда первой инстанции) ГПК.

Согласно подп. 16 п. 2 ст. 5 Закона о государственной пошлине юридические лица и граждане при подаче в суд частных жалоб на определения суда освобождаются от уплаты государственной пошлины.

Глава 2. Судебные штрафы

§1. Наложение судебных штрафов

Судебный штраф представляет собой денежное взыскание, налагаемое судом в порядке и размерах, предусмотренных ГПК, в связи с неисполнением либо ненадлежащим исполнением возложенных на определенных лиц процессуальных обязанностей. ГПК предусматривает применение санкций в виде наложения судебных штрафов:

за невыполнение требования суда о представлении доказательств по причинам, признанным судом неуважительными (ч. 3 ст. 57);

нарушение наложенного в рамках мер по обеспечению иска запрета совершать определенные действия (ч. 2 ст. 140);

нарушение порядка в судебном заседании (ч. 3 ст. 159); уклонение переводчика от явки в суд или от надлежащего исполнения своих обязанностей (ч. 4 ст. 162);

неявку в судебное заседание по неуважительным причинам свидетеля, эксперта, специалиста, переводчика (ч. 2 ст. 168);

неисполнение обязанности сообщить о мерах, принятых по частному определению суда (ч. 2 ст. 226);

неявку в судебное заседание, в котором рассматривается дело, возникшее из публичных правоотношений, представителя органа государственной власти, органа местного самоуправления или должностного лица, явка которых была признана судом обязательной (ч. 4 ст. 246);

непредставление должностными лицами истребуемых судом доказательств по делам, возникающим из публичных правоотношений (ч. 2 ст. 249).

Штраф за утрату должностным лицом исполнительного документа налагается судебным приставом-исполнителем, постановление которого может быть обжаловано в суд (ст. 431 ГПК).

Названные статьи (за исключением ст. 431) устанавливают, что штрафы взыскиваются в размере до 10 установленных федеральным законом минимальных размеров оплаты труда. Согласно ст. 5 Федерального закона от 19.06.2000 N 82-ФЗ "О минимальном размере оплаты труда" (в ред. от 29.04.02) исчисление штрафов, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится с 1 января 2001 г. исходя из базовой суммы, равной 100 руб.

О наложении штрафа суд выносит определение. Наложение штрафа не освобождает соответствующих должностных лиц и граждан от обязанности совершить указанное судом действие (представить доказательства, принять меры по частному определению суда и др.).

Природа судебных штрафов неоднозначна и вызывает многочисленные дискуссии правоведов. Одни склонны рассматривать судебные штрафы как меры административной ответственности. Данная точка зрения имеет право на существование, тем более что КоАП предусматривает наложение административных взысканий за ряд аналогичных деяний. Так, например, ст. 17.3 КоАП предусматривает административную ответственность в виде штрафа за неисполнение законного распоряжения судьи или судебного пристава о прекращении действий, нарушающих установленные в суде правила (ср. с ч. 3 ст. 159 ГПК). Ст. 17.4 КоАП предусматривает наложение административного штрафа на должностное лицо за оставление без рассмотрения частного определения суда (представления судьи) или непринятие мер по устранению указанных в определении (представлении) нарушений закона (ср. с ч. 2 ст. 226 ГПК). При этом штрафы за правонарушения, предусмотренные перечисленными статьями КоАП, установлены в размере от 5 до 10 минимальных размеров оплаты труда. Как будут согласованы нормы двух кодексов на практике, покажет время и правоприменительная практика.

Другие предпочитают рассматривать предусмотренные ГПК санкции как особый вид ответственности - гражданскую процессуальную ответственность. Процессуальные санкции подлежат применению к лицам, которые своими действиями (бездействием) препятствуют нормальному течению судебного процесса. Прежде всего, это лица, участвующие в деле, а также свидетели, эксперты, специалисты, переводчики. В исключительных случаях, которые должны быть предусмотрены законом, судебные штрафы могут налагаться и на должностных лиц, не участвующих в рассмотрении дела (ч. 2 ст. 226, ч. 2 ст. 249 ГПК). Ни ст. 105 ГПК, ни другие статьи ГПК не раскрывают понятие "должностное лицо". В данном случае для уяснения смысла данного понятия представляется возможным обратиться к ст. 2.4 КоАП РФ, согласно которой под должностным лицом понимается лицо, постоянно, временно или в соответствии со специальными полномочиями осуществляющее функции представителя власти, т.е. наделенное в установленном законом порядке распорядительными полномочиями в отношении лиц, не находящихся в служебной зависимости от него, а равно лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах, войсках и воинских формированиях РФ.

В целях возложения ответственности на непосредственного нарушителя норм процессуального законодательства, а также для того, чтобы стимулировать должностных лиц к оперативному выполнению законных требований суда, предусмотренных ГПК, ч. 2 ст. 105 ГПК предусматривает, что штраф взыскивается из личных средств должностных лиц.

Представляется, что норму, закрепленную в ч. 2, следует толковать расширительно. Как следует из гипотезы ч. 2, ее действие распространяется лишь на должностных лиц, не участвующих в рассмотрении дела. Вместе с тем и в том случае, когда такие лица непосредственно участвуют в рассмотрении дела, штрафы, наложенные на них за нарушение предусмотренных федеральным законом обязанностей, также должны взыскиваться из их личных средств.

Определения (постановления) о наложении судебных штрафов по гражданским делам обращаются к принудительному исполнению по истечении 10 суток после их вынесения, если штраф не уплачен добровольно и не поступила просьба наказанного о сложении или уменьшении размера штрафа, а в случае поступления такой просьбы - после вступления в законную силу постановления судьи по вопросу сложения или уменьшения размера штрафа (п. 150 Временной инструкции по делопроизводству в районном суде, утвержденной Приказом Генерального директора Судебного департамента при Верховном Суде РФ от 29.01.99 N 8 (в ред. от 15.10.01)[5].

§2. Сложение или уменьшение судебного штрафа

В отличие от административных штрафов определения суда о наложении судебных штрафов не могут быть обжалованы. Лицо, на которое наложен штраф, может просить суд лишь о сложении или уменьшении штрафа. Ст. 106 ГПК определяет порядок сложения и уменьшения судебного штрафа. Под сложением следует понимать освобождение от уплаты штрафа. Поскольку штраф налагается за виновные действия, то лицо, на которое наложен штраф, должно представить доказательства отсутствия своей вины в совершении определенного действия либо в бездействии. Уменьшение размера штрафа возможно в том случае, если он не соответствует тяжести совершенного деяния или при наложении штрафа суд не учел каких-либо обстоятельств. Первоначально лицу, которое считает, что на него необоснованно наложен штраф, предоставлено право обратиться с соответствующим заявлением непосредственно в суд, который такой штраф наложил. Заявитель должен быть извещен о времени и месте судебного заседания по рассмотрению соответствующего заявления. В том случае, когда суд своего решения не изменит и вынесет определение об отказе сложить судебный штраф или уменьшить его размер, на такое определение может быть подана частная жалоба в порядке, предусмотренном ст. 331-335 (определения мирового судьи) и ст. 371-375 (определения суда первой инстанции) ГПК.

Заключение

Судебными расходами называются денежные затраты, связанные с рассмотрением гражданского дела и исполнением судебного решения. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела (ст. 79 ГПК).

Оплата судебных расходов возложена законом на лиц, имеющих прямой материально-правовой интерес в исходе дела, — истца и ответчика. При соучастии обязанность оплаты судебных расходов возлагается на каждого соучастника при совершении им процессуальных действий. Третьи лица, заявляющие самостоятельные требования на предмет спора, а по делам особого производства -заявители также должны оплачивать судебные расходы, так как несут обязанности истца.

Возлагая на всех заинтересованных лиц эту обязанность, законодатель прежде всего исходит из необходимости частичного возмещения расходов, которые государство вынуждено нести по содержанию судей и вспомогательного персонала судов, по финансированию других затрат судов, необходимых для обеспечения их нормальной деятельности, рассмотрения гражданских дел и исполнения решений по делу. Важное значение имеет предупреждение обращения в суд с заведомо неосновательными требованиями, либо с основательными требованиями, но без достаточных поводов, либо с бесспорными требованиями, побуждая должников добровольно выполнять свои обязательства перед кредиторами, поскольку в случае рассмотрения дела в суде на них ляжет обязанность возмещения судебных расходов.

Лицу, которому отказано в удовлетворении его требований, судебные расходы не возмещаются. Сторона, проигравшая дело, возмещает противной стороне понесенные ею расходы.

Участники процесса и другие лица, так или иначе связанные с рассматриваемым в суде гражданским делом, могут быть подвергнуты судом штрафу.

Судебный штраф — денежное взыскание за уклонение участников процесса или других лиц от выполнения процессуальных обязанностей или поручений суда, а также за нарушение порядка в зале судебного заседания, неуважение к суду.

Суд вправе наложить штраф только в строго определенных законом случаях и установленных размерах. Штрафы, наложенные судом или судьей на должностных лиц государственных предприятий, учреждений, организаций, колхозов, иных кооперативных организаций, их объединений, других общественных организаций, взыскиваются из их личных средств

Список использованных источников

Правовые акты

Гражданский процессуальный кодекс РФ от 14 ноября 2002 г. N 138-ФЗ (ГПК РФ). Глава 7

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (с изм. и доп. от 24, 25 июля 2002 г.). Статья 393

Федеральный закон от 19 июля 1997 г. N 105-ФЗ "О внесении изменений и дополнений в Закон Российской Федерации "О государственной пошлине"

Закон РФ от 27 апреля 1993 г. N 4866-I "Об обжаловании в суд действий и решений, нарушающих права и свободы граждан" (с изм. и доп. от 14 декабря 1995 г.)

Приказ Минюста РФ от 19 февраля 2002 г. N 52 "О нормативных актах Министерства юстиции СССР и Министерства юстиции РСФСР"

Обзор судебной практики Верховного Суда РФ за первый квартал 1997 г. (по гражданским делам) (утв. постановлением Президиума Верховного Суда РФ от 14 мая 1997 г.)

Письмо ПФР от 13 мая 1997 г. N ЕВ-09-11/3654-ИН "Об уплате госпошлины"

Письмо Госналогслужбы РФ от 28 апреля 1997 г. "Информация об изменении реквизитов по уплате государственной пошлины"

Литература"Распределение судебной пошлины между бюджетами" (Трофимов А., Российская юстиция", 2000, N 1)

Возмещение расходов на представительство в суде (Т.В. Савинко, "Бухгалтерский учет", N 19, октябрь 2002 г.)

Теперь судиться с МНС России можно за его счет. Комментарий к определению Конституционного Суда РФ (А.А. Никонов, "Главбух", N 9, май 2002 г.)

Арбитражные и судебные расходы: отражение в учете (Н.В. Абрамова, "Главбух", N 10, май 2000 г.)

Комментарий к Гражданскому процессуальному кодексу Российской Федерации (Отв. ред. Г.П.Ивлиев), Юрайт-Издат, 2002. Глава 7

Государственная пошлина при обращении в суды общей юрисдикции (Л.Н. Крыканова, "Гражданин и право", N 5, май 2002 г.)

Государственная пошлина по делам, рассматриваемым судами общей юрисдикции (Л.Н. Крыканова, "Налоговый вестник", N 8, август 2002 г.)

[1] Комментарий к Гражданскому процессуальному кодексу Российской Федерации (Отв. ред. Г.П.Ивлиев), Юрайт-Издат, 2002. Глава 7

[2] Государственная пошлина при обращении в суды общей юрисдикции (Л.Н. Крыканова, "Гражданин и право", N 5, май 2002 г.)

[3] Комментарий к Гражданскому процессуальному кодексу Российской Федерации (Отв. ред. Г.П.Ивлиев), Юрайт-Издат, 2002. Глава 7

[4] Возмещение расходов на представительство в суде (Т.В. Савинко, "Бухгалтерский учет", N 19, октябрь 2002 г.)

[5] Комментарий к Гражданскому процессуальному кодексу Российской Федерации (Отв. ред. Г.П.Ивлиев), Юрайт-Издат, 2002. Глава 7

Похожие работы

... может быть продлен до четырех месяцев председателем хозяйственного суда или его заместителем, а по делам с участием иностранных лиц, расположенных за пределами Республики Беларусь, - до 12 месяцев; 3)сроки для пересмотра судебных актов. Кассационная инстанция хозяйственного суда рассматривает дело в кассационном порядке в десятидневный срок со дня его поступления (ч. 1 ст. 186 ХПК). Сроки ...

... процессуальных действий (ст.94 ГПК). В отличие от государственной пошлины размер издержек определяется исходя из фактически понесенных затрат при рассмотрении и разрешении конкретного гражданского дела. Судебные расходы выполняют не только компенсационные функции. Обязанность их несения выступает как фактор предупреждения необоснованных обращений в суд. Издержками, связанными с рассмотрением ...

... оказываемой адвокатами. Аналогичное решение вправе принять и соответ-ствующий орган частного юридического предприятия. На все определения, связанные с судебными расходами, может быть подана частная жалоба или принесен протест (ст. 96 ГПК). § 2. Судебные штрафы Судебные штрафы как мера юридической ответственности представляют собой имущественную санкцию, применяемую к лицам, участвующим в деле ...

... (экспертам, свидетелям, специалистам), возмещения затрат суду по совершению перечисленных в законе отдельных процессуальных действий (ст. 94 ГПК). 1.2 Виды судебных расходов в гражданском судопроизводстве В состав судебных расходов входит (ст. 101 АПК РФ, ст. 88 ГПК РФ): - государственная пошлина; - издержки, связанные с рассмотрением дела. Открытые перечни издержек содержатся в ...

0 комментариев