Для полученных от других предприятий и лиц безвозмездно – экспертным путём или по данным документов приёмки-сдачи

Коэффициент износа и коэффициент годности основных фондов. Эти показатели характеризуют состояние основных фондов

Амортизация основных средств – для простого воспроизводства;

По сферам оборота оборотные средства подразделяются на оборотные фонды и фонды обращения

Навигация

Амортизация основных средств – для простого воспроизводства;

Кругооборот и оборот капитала

91107

знаков

1

таблица

1

изображение

1. Амортизация основных средств – для простого воспроизводства;

2. Прибыль – для расширенного воспроизводства.

Структура источников капитальных вложений отражена на схеме №2

Анализ источников финансирования основных средств показывает, что круг мобилизуемых предприятием средств для новых вложений значительно шире, чем собственный доход. Немалые средства ежегодно возвращаются в оборот предприятия в виде сумм начисленной амортизации.

Новые вложения в основные фонды могут сочетаться с продажей устаревшего, но еще не полностью амортизированного имущества, и выручка от реализованных основных фондов может быть использована на основные капитальные вложения. С учетом этого определяется общая сумма средств, привлекаемых предприятием за отчетный период для капитальных вложений.

При этом необходимо помнить о том, что амортизация по основным средствам производственного назначения, поступая в составе выручки от реализации, может служить источником их воспроизводства. В то же время амортизацию по объектам основных средств непроизводственного назначения нельзя рассматривать как источник финансирования капитальных вложений. Вот почему предприятиям рекомендуется вести две ведомости: первую – для учета источников финансирования производственных объектов; вторую – непроизводственных.

В контексте вышеизложенного при учете и анализе источников финансирования капитальных вложений предприятиям требуется:

1. вести раздельный (применительно к объектам производственного и непроизводственного назначения) учет использования источников финансирования капитальных вложений;

2. определять, исчисляя льготу по налогу на прибыль, сумму начисленного износа по основным средствам производственного назначения с начала года;

3. Создавать на предприятии фонд накопления для обеспечения расширенного воспроизводства основных средств (это позволит усилить контроль за наличием и движением источников формирования имущества предприятия, повысить его платежеспособность и финансовую устойчивость);

4. Использовать не только данные бухгалтерской отчетности, но и внутреннюю учетную информацию, отражаемую на счетах: 01 «Основные средства», 02 «Износ основных средств», 08 «Капитальные вложения», 48 «Реализация и прочее выбытие основных средств», 88/3 «Фонд накопления» и др.;

5. В целях усиления контроля за использованием прибыли отражать в учетной политике предприятия направления такого использования, в том числе в разрезе формирования источников капитальных вложений; это важно и для анализа и контроля за целевым использованием прибыли, ибо не исключены ситуации, когда фактические затраты на капитальные вложения превысят выделенные источники их финансирования (что чревато иммобилизацией оборотных средств).

Таким образом, для эффективного функционирования и успешного развития предприятия необходимо рационально организовывать бухгалтерский учет источников финансирования капитальных вложений, усиливать контроль над состоянием и движением этих источников, регулярно проводить соответствующий анализ и принимать оптимальные управленческие решения.

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства (среди которых амортизационные отчисления весьма значительны), заменяют устаревшее оборудование, внедряют новую технику, совершенствуют организацию производства и труда, добиваясь значительных успехов в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

Во всех отраслях промышленности имеются большие возможности, которые позволяют улучшить использование основных фондов, и особенно металлорежущего оборудования. Более 50% всех металлорежущих станков находится в не машиностроительных и даже в непромышленных отраслях народного хозяйства, где они используются хуже, чем в машиностроении.

В машиностроении важным направлением улучшения использования оборудования является повышение сменности использования оборудования. В настоящее время коэффициент сменности в машиностроительной промышленности составляет менее 1.4, т. е. около 70% от двухсменной работы. Повышение коэффициента сменности работы оборудования до 1,75—1,8 позволит увеличить съем продукции с единицы оборудования примерно на 25%.

Решая задачу повышения коэффициента сменности работы оборудования, необходимо, прежде всего, иметь в виду, что основное оборудование на многих предприятиях машиностроения используется не полностью, главным образом, из-за дефицита рабочей силы.

На успешное решение проблемы улучшения использования основных фондов, производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений. Вместе с этим необходимо обратить больше внимания на:

· развитие специализации производства и технического перевооружения действующих предприятий;

· вывод с этих предприятий несвойственной их профилю продукции;

· создание специализированных промышленных объектов в тяготеющих к крупным индустриальным центрам небольших и средних городах, где имеются резервы рабочей силы.

Проводя курс на развитие специализации действующих предприятий, следует иметь в виду, что это упрощает их производственную структуру, высвобождает рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем самым вторые смены основных цехов и повышает коэффициент сменности.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на промышленных предприятиях, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основных цехов рабочей силой, повышения коэффициента сменности работы предприятий и расширения производства на действующих предприятиях без дополнительного привлечения рабочей силы. В крупных городах, имеющих дефицит рабочей силы, решение проблемы улучшения использования основных фондов и производственных мощностей действующих предприятий путем их реконструкции, расширения, механизации и автоматизации производства, совершенствования организации производства и труда имеет особое значение.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15—20% всего рабочего времени.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механизм, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня рентабельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Для улучшения использования основных производственных фондов необходимо выработать прогрессивную амортизационную политику в целях быстрейшего восстановления конкурентоспособности реального сектора и активизации инвестиционной деятельности. Чтобы амортизационные отчисления могли использоваться для обновления основных фондов, они должны накапливаться на отдельных счетах предприятия. Средства на этих счетах (амортизационных, инвестиционных) надлежит индексировать в течение всего периода их накопления (в соответствии с индексом цен на инвестиционные товары и услуги) и использовать исключительно на инвестиционные цели. Без изъятия амортизации из денежного оборота ни одно предприятие не в состоянии самостоятельно скопить средства на значительное техническое обновление основных производственных фондов. В этой связи есть смысл приравнять к амортизации часть прибыли, направляемой на инвестиционные цели, и часть некоторых местных налогов, прежде всего налога на имущество.

Необходимо ввести централизованный контроль над использованием амортизационных отчислений и фондов накопления на предприятиях, контролируемых государством, для предотвращения их не целевого использования, стимулирования импортозамещения и размещения заказов среди производителей отечественного оборудования.

Должен быть осуществлен переход к учету затрат предприятий на цели проведения НИОКР, модернизации производства и внедрения новых технологий в составе издержек производства, освобождение этих затрат от налогообложения.

Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Огромное значение в улучшении использования основных фондов и производственных мощностей имеет материальное стимулирование рабочих. «Необходимо возродить мотивацию к труду. Никак нельзя допускать, чтобы люди месяцами не получали зарплату, но недопустимо и раздавать не заработанную заработную плату. Оплата труда должна стимулировать высокопроизводительную работу и быть достаточной для воспроизводства рабочей силы», - Э. Россель, губернатор Свердловской области.

Оборотный капитал Понятие и значение оборотного капиталаНаряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются её носителями. После окончания производственного цикла, изготовления продукции и её реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создаёт возможность систематического обновления процесса производства, который осуществляется путём непрерывного кругооборота средств предприятия.

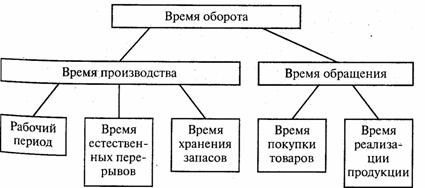

В своём движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесённая стоимость основных производственных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия её реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведённой продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная её сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т … П … Т’ – Д’,

Где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т’ – готовая продукция;

Д’ – денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Классификация оборотных средствПохожие работы

... просто принимается как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и экспертном суждении оценщика. Итак, произведя анализ экономического содержания капитала, необходимо сделать выводы по нашей теме, т.е. дать обоснования повышения эффективности содержания капитала. 3. Обоснование содержания капитала 3.1 Обоснование ...

... сферу стратегического инвестирования и обеспечивающего его инвестиционного денежного оборота в рамках функционального пространства Большого Банка. Тенденция к раскрытию всех функций финансового капитала как нового базиса рыночной экономики здесь схвачена верно. Она означает, что происходит дополнение центробежных сил взаимодействия экономических уровней силами центростремительными. Центробежной ...

... , что распределение доходов обусловлено вменением каждому фактору производства той доли продуктов, которая способствует предельной производительности этого фактора. Однако он считал, что по мере накопления капитала его производительность снижается, и доля прибыли в совокупном продукте также будет падать, увеличивая долю зарплаты и ренты. Рост сбережений и инвестиций усиливает конкуренцию между ...

... деятельности. При этом масштабы производства, величина создаваемого продукта и размер действующего капитала (производственных фондов) остается неизменным. Таким образом, капитал совершает своеобразное круговое движение. Кругооборот капитала - это один цикл его движения, которое охватывает процесс производства и обращения, создаваемых товаров и завершается возвращением капитала в его исходную ...

0 комментариев