Навигация

Платить держателю облигаций фиксированный процент в течение определенного срока;

62731

знак

2

таблицы

7

изображений

1. Платить держателю облигаций фиксированный процент в течение определенного срока;

2. Вернуть номинальную стоимость облигаций покупателю по истечении срока займа.

Продажа облигаций происходит так же, как и продажа акций. Акционерные общества, нуждающиеся в средствах, продают облигации по фиксированной цене посредникам, которые затем реализуют их отдельным покупателям. Как и цена акций, цена облигаций зависит от спроса и предложения. Люди, вкладывающие деньги в облигации корпораций, должны сопоставлять факторы надежности и прибыльности этих ценных бумаг с тем, что предлагают другие сберегательные институты. Существует риск неуплаты процентов (или невозвращения основной суммы займа) даже по облигациям наиболее мощных корпораций, в то время как счета в большинстве сберегательных институтов страхуются государством.

Взаимные фонды

Откуда вам знать, какие акции следует покупать? Если вы купили акции, то должны ли вы постоянно следить за их стоимостью? Как вы узнаете, что настало время продать ваши акции?

На самом деле никто не знает точно, какие акции следует приобретать и когда стоит избавляться от них. Поэтому многие предпочитают вкладывать свои деньги во взаимные фонды. Это — акционерные общества, выпускающие свои собственные акции и инвестирующие полученные от этого средства в рынок ценных бумаг. Они имеют дело с большими суммами денег и могут позволить себе приобрести множество различных акций, распределяя таким образом риск инвестирования. Риск снижается, поскольку убытки, приносимые одной или несколькими компаниями, компенсируются прибылями, получаемыми остальными. Взаимные фонды могут позволить себе нанять профессиональных управляющих для наблюдения за состоянием рынка ценных бумаг.

Почему Америка помнит о “Великой депрессии”

20-е годы нынешнего века были для Соединенных Штатов эпохой экономического процветания — к 1929 г. эта страна достигла первенства в общем объеме мировой торговли, а из 20 латиноамериканских стран 14 находились под финансовым контролем США. Неудивительно поэтому, что президент США Герберт Гувер, выступая в марте 1929 года, заверил американцев, что процветание станет достоянием всех граждан страны, и пообещал “цыпленка в каждой кастрюле и две машины в каждом гараже”.

Под влиянием столь радужных обещаний все американцы решили, что настало время для быстрого обогащения, и без колебаний занялись даже такими рискованными операциями, как спекуляция ценными бумагами. Почти вся страна — от домохозяйки и железнодорожного кондуктора до министров и президента — с упоением играла на бирже, с удовлетворением отмечая постоянный рост стоимости своих ценных бумаг и ощущая себя поэтому с каждым днем все богаче и богаче.

Но в рыночной экономике никогда нельзя быть абсолютно уверенным в завтрашнем дне. И 24 октября 1929 года локомотив американского процветания сошел с рельсов. Первым симптомом надвигающейся экономической беды стала паника, разразившаяся на Нью-Йоркской фондовой бирже, когда цены продававшихся там ценных бумаг начали снижаться — сначала медленно, а потом все быстрее и быстрее. В итоге они упали примерно в 4,5 раза, и огромное число американцев — владельцев этих бумаг внезапно оказались банкротами. Многие из них покончили жизнь самоубийством, и до сих пор в памяти американцев живы истории о банкирах, выбрасывавшихся из окон небоскребов после получения известия о своем разорении.

Но разорялись не только отдельные люди — в 1929-1933 гг. вынуждены были закрыться 130 тысяч фирм, а около 1 млн. сельскохозяйственных ферм были проданы “с молотка”. Особенно опасно для экономики было то, что неплатежеспособными оказались 8 тысяч банков, которые задолжали своим вкладчикам 5 млрд. долларов. Это вызвало общенациональную панику, и люди начали штурмовать здания всех банков, требуя свои деньги назад. Чтобы не допустить краха банковской системы страны, Франклин Рузвельт, сменивший Гувера на посту президента США, своим решением объявил “банковские каникулы”, то есть просто закрыл их до тех пор, пока паника в экономике хотя бы немного не уляжется.

Рабочие с закрытых предприятий и фермеры, лишившиеся земли, стали безработными. Число безработных достигло 17 млн. человек — без заработка оказался каждый третий. Над страной опустился мрак безысходности, и голодная смерть стала реальностью: только за один 1931 год и только в Нью-Йорке от голода умерли 2 тысячи человек.

Только через четыре года американская экономика с трудом начала выбираться из этого кризиса, навсегда вошедшего в историю США и мировую экономическую историю под названием “Великой депрессии”.

Анализ денежного рынка

Анализ денежного рынка включает вопросы, связанные с предложением денег, спросом на них и их ценой. Так, как на денежном рынке как и на рынке продуктов или ресурсов пересечение спроса на деньги и предложения денег определяет цену равновесия. Этой ценой является равновесная ставка процента, то есть цена, уплачиваемая за использование денег.

Что произойдет при наличии неравновесия на денежном рынке? Каким образом денежный рынок мог бы достичь равновесия?

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долларов, до 150 млрд. долларов. Заметим, что количество предложенных денег на 50 млрд. долларов меньше. Уменьшение предложения денег создает временную нехватку денег на денежном рынке. Люди и учреждения пытаются получить больше денег путем продажи облигаций. Поэтому предложение облигаций увеличивается, что понижает цену на облигации и поднимает процентную ставку. При более высокой процентной ставке количество денег, которое люди хотят иметь на руках, уменьшается. Следовательно, количество предложенных и требуемых денег снова равно при более высокой процентной ставке. Увеличение предложения денег создает временный их избыток, в результате чего увеличивается спрос на облигации и цена на них становится выше. Процентная ставка падает, и на денежном рынке восстанавливается равновесие.

Как регулируется количество денег

Имеющееся на данный момент времени в экономике количество денег называется предложением денег. В экономике, использующей товарные деньги, предложение денег определяется запасом соответствующего товара. В экономике, использующей бумажные деньги, такой как современная американская экономика, предложение денег регулируется государством: в соответствии с законодательством, государство обладает монополией на выпуск долларовых банкнот.

В Соединенных Штатах, как и во многих других странах, функции регулирования предложения денег делегированы частично независимому учреждению, называемому Центральным банком. Центральным банком Соединенных Штатов является Федеральная резервная система. Если внимательно посмотреть на долларовый банкнот, то можно увидеть, что он называется билетом Федеральной резервной системы. Члены Совета управляющих Федеральной резервной системой совместно принимают решения о величине предложения денег. Регулирование размеров денежной массы получило название денежной политики.

Основным способом контроля Федеральной резервной системы за предложением денег являются операции на открытом рынке — покупка и продажа государственных ценных бумаг. Для увеличения предложения денег ФРС использует покупку государственных облигаций у населения за доллары. Эта операция увеличивает количество долларов, находящихся в обращении. Для сокращения предложения денег Федеральная резервная система распродает некоторые имеющиеся у нее государственные облигации. Продажа государственных облигаций на открытом рынке изымает у населения некоторое количество долларов.

Показатели количества денег в обращении

Поскольку деньги есть совокупность активов, используемых при совершении сделок, то количество денег есть количество этих активов. В простых экономических системах это количество легко измеримо. В лагере военнопленных, например, количество денег измерялось количеством имевшихся в лагере сигарет. Но как измеряется количество денег в более сложных экономических системах, таких как экономика Соединенных Штатов? В силу того, что в различных операциях применяется не один вид активов, а несколько, ответ на этот вопрос отнюдь не однозначен. При совершении сделок люди могут пользоваться различными видами активов, хотя при этом некоторые из них более удобны, нежели другие. Соответственно, существует и множество различных способов измерения количества денег.

Первый вид активов, который, очевидно, должен быть включен в общее количество денег, это наличные деньги — сумма выпущенных бумажных и металлических денег. В большинстве повседневных операций в качестве средства обращения используются наличные деньги.

Вторым видом активов, применяемых для совершения разного рода сделок, являются вклады до востребования, средства, которые люди держат на текущих счетах. Если большинство продавцов принимает выписанные с этих счетов чеки, то вклады до востребования почти так же удобны, как и наличные деньги. Обе формы пригодны для обслуживания обменных операций. Поэтому при подсчете количества денег в обращении средства, находящиеся на счетах до востребования, обычно прибавляются к сумме наличных денег.

Сочтя правомерным включение средств на счетах до востребования в денежную массу, следует поставить вопрос и о включении в нее различных других видов активов. Средства, находящиеся на сберегательных счетах, например, могут быть легко переведены на текущие; эти средства почти так же удобны для совершения сделок. Фонды взаимного кредитования денежного рынка позволяют инвесторам выписывать чеки со счетов, хотя зачастую существуют ограничения суммы, на которую может быть выписан чек, и количества выписанных чеков. Поскольку все эти активы могут быть легко использованы при совершении различных операций, то их следует включить в расчет величины денежной массы.

Поскольку круг активов, подлежащих обязательному включению в состав денежной массы, точно не определен, применяются различные варианты ее расчета. В таблице 1 описаны пять вариантов расчета денежной массы Федеральной резервной системой США. В порядке расширения базы расчета они обозначены С, М1, М2, М3, и L. При исследовании воздействия денег на экономику наиболее часто применяют показатели М1 и М2. Тем не менее, нет единого мнения относительно того, какой показатель денежной массы является лучшим. Разногласия по поводу денежной политики в ряде случаев возникают в связи с тем, что разные показатели денежной массы иногда имеют различную динамику. Но обычно они, к счастью, изменяются в одном направлении и дают одинаковую информацию о темпах изменения денежной массы.

Таблица 1

| Обозначение | Включаемые активы | Количество на 1990 г. млрд. долларов |

| С | Наличные деньги | 228 |

| М1 | Сумма наличных, счетов до востребования, дорожных чеков и других счетов, с которых можно выписывать чеки | 805 |

| М2 | Сумма М1 и евродолларов, депозитных счетов денежного рынка, соглашений о покупке ценных бумаг с последующим выкупом через сутки, срочных вкладов денежного рынка, акций взаимных фондов денежного рынка, сберегательных и небольших срочных депозитов | 3 266 |

| М3 | Сумма М2, крупных срочных депозитов и соглашений о покупке ценных бумаг с последующим выкупом по обусловленной цене | 4 064 |

| L | Сумма М3, сберегательных облигаций, краткосрочных обязательств Казначейства и других ликвидных активов | 4 895 |

Отсутствует единство мнений относительно компонентов денежного предложения. Обычно к ним относят долговые обязательства государства, коммерческих банков и сберегательных учреждений, обладающие абсолютной или почти абсолютной ликвидностью. Эти долговые обязательства включают три денежных агрегата: М1 (наличность и чековые вклады), М2 (М1, нечековые сберегательные вклады и небольшие срочные вклады) и М3 (М2 и крупные срочные вклады). Но большинство экономистов считает, что собственно деньги — это агрегат М1, рассматривая М2 и М3 как “почти деньги”. Не имея внутренней стоимости, все три денежных агрегата выступают в качестве денег, потому что общество приемлет их в этой роли. Они выступают законным денежным средством и, наконец, обладают относительной редкостью.

Ценность денег определяется соотношением их предложения и спроса на них. При данном уровне спроса реальная ценность денег определяется их покупательной способностью.

Общий спрос на деньги включает спрос на деньги для сделок и спрос на деньги со стороны активов. Так как количество денег для сделок зависит от общей денежной ценности реализуемых товаров и услуг, то существует прямая зависимость между номинальным объемом ВНП и величиной спроса на деньги для сделок. Объем спроса на деньги со стороны активов зависит от уровня процентной ставки и находится в обратной зависимости от его динамики. Соотношение спроса и предложения на денежном рынке определяет ставку процента. Тенденция к неравновесному состоянию денежного рынка устраняется в результате изменения цен на облигации. Цены на облигации и процентные ставки изменяются в обратном направлении. При равновесной ставке процента цены на облигации неизменны, а спрос на деньги и их предложение равны.

Количественная теория денег

Сделки и уравнение количественной теории денег

Деньги нужны людям для совершения сделок. Чем больше нужно денег для совершения сделок, тем больше денег находится в обращении. Таким образом, количество денег в экономике тесно связано с количеством долларов, обслуживающих различные операции.

Связь между суммой денег и общим объемом сделок отражена в следующем уравнении, получившем название уравнения количественной теории денег:

М х V = P х T.

М — деньги; V — скорость обращения; Р — цены; Т — сделки.

Рассмотрим теперь каждый из четырех членов данного уравнения.

Члены, находящиеся в правой части уравнения, несут в себе информацию о сделках. Через Т обозначено общее число операций за определенный период времени, скажем, за год. Другими словами, Т обозначает, сколько раз в течение года какие-либо лица обменивают товары или услуги на деньги. Р — цена, по которой совершается типичная сделка, — количество передаваемых в ее ходе долларов. Произведение средней суммы сделки на количество сделок РТ равно числу долларов, обернувшихся в течение года.

Члены уравнения, стоящие в левой части, списывают деньги, использованные при совершении сделок. М — количество денег, V называется скорость обращения денег и характеризует скорость, с которой деньги циркулируют в экономике, т.е. сколько раз за определенный промежуток времени долларовый банкнот переходит из рук в руки.

Предположим, например, что в данном году 60 батонов хлеба продаются по цене 50 центов за батон. Тогда Т равняется 60 батонов в год, а Р — 50 центам. Общее число долларов, участвовавших в сделках, равно:

РТ = 50 центов/за батон х 60 батонов/в год = 30 долларов в год.

Расчет правой стороны уравнения количественной теории денег позволяет получить денежное выражение суммы всех совершенных за год сделок, равной 30 долларам в год.

Предположим теперь, что всего в экономике обращается 10 долларов. В этом случае мы можем рассчитать скорость обращения денег так:

V = РТ/М = (30 долларов в год)/(10 долларов) = 3 раза в год.

Это означает, что для того, чтобы в экономике, где обращается 10 долларов, за год были совершены сделки на сумму 30 долларов, необходимо, чтобы каждый доллар за год трижды перешел из рук в руки.

Уравнение количественной теории денег, по сути, является тождеством: его выполнение обусловлено самими определениями всех входящих в него переменных. Тем не менее, оно имеет важное значение, так как из него следует, что при изменении одной из переменных одна или более из оставшихся также должны измениться для сохранения равенства. Например, если количество денег увеличивается, а скорость их обращения остается неизменной, то должны увеличится либо цена, либо число сделок.

Предположение о постоянной скорости

обращения денег

Можно подумать, что уравнение количественной теории денег нужно лишь для определения скорости обращения денег как отношения номинального объема ВНП к количеству денег. Вместе с тем, используя дополнительное допущение о постоянной скорости обращения денег, можно на базе этого уравнения построить важную теорию, получившую название количественной теории денег.

Количественная теория денег гласит, что номинальный объем ВНП пропорционален денежной массе, или, что то же самое, спрос на денежные средства в реальном выражении пропорционален реальному объему ВНП. Поскольку реальный объем ВНП определяется имеющимися в экономике факторами производства и производственной функцией, из количественной теории денег следует, что уровень цен пропорционален количеству денег. Таким образом, темп прироста денежной массы определяет темп инфляции.

Подобно многим другим допущениям, принятым в экономической теории, допущение о постоянной скорости обращения денег — лишь абстракция. При изменении функции спроса на деньги она также изменяется. Например, распространение банковских автоматов позволяющих снимать наличные деньги по специальным карточкам, позволило сократить среднее количество наличных денег на руках у населения. Благодаря автоматам увеличилось число оборотов денег в экономике, т.е. выросла скорость обращения денег V. Вместе с тем экономисты обнаружили, что во многих случаях предположение о постоянной скорости обращения денег позволяет получить достаточно точные результаты. В силу этого допустим, что скорость обращения денег является постоянной, и посмотрим, как в этом случае предложение денег воздействует на экономику.

![]()

![]() Если скорость обращения денег постоянна, уравнение количественной теории денег можно трактовать как теорию формирования номинального объема ВНП. Уравнение количественной теории денег утверждает, что

; черточка над V означает, что скорость обращения денег неизменна. Тогда изменение количества денег (М) должно вызвать пропорциональное изменение номинального объема ВНП (PY). Таким образом, объем производства в денежном выражении определяется количеством денег.

Если скорость обращения денег постоянна, уравнение количественной теории денег можно трактовать как теорию формирования номинального объема ВНП. Уравнение количественной теории денег утверждает, что

; черточка над V означает, что скорость обращения денег неизменна. Тогда изменение количества денег (М) должно вызвать пропорциональное изменение номинального объема ВНП (PY). Таким образом, объем производства в денежном выражении определяется количеством денег.

Деньги, цены и инфляция

1. Количество произведенной продукции Y определяется затратами факторов производства и производственной функцией.

2. Стоимостной объем производства в номинальном выражении PY определяется предложением денег.

3. Тогда уровень цен P представляет собой отношение стоимостного объема производства в номинальном выражении PY к количеству произведенной продукции Y.

Другими словами, реальный объем ВНП определяется производственными возможностями экономики, а дефлятор ВНП есть отношение номинального объема ВНП к реальному.

Данная теория объясняет, что происходит, когда Федеральная резервная система изменяет предложение денег. В силу того, что скорость обращения денег является постоянной, любое изменение предложения денег ведет к пропорциональному изменению номинального объема ВНП. Поскольку реальный объем ВНП уже задан существующими в экономике запасами факторов производства и производственной функцией, то изменения номинального объема ВНП целиком обусловлены изменениями уровня цен. Таким образом, из количественной теории следует, что уровень цен пропорционален предложению денег.

Функция спроса на деньги

Функция спроса на деньги аналогична функции спроса на любое другое благо. В данном случае таким благом являются удобства, связанные с тем, что необходимые для покупок средства находятся под рукой. Так же, как наличие автомобиля облегчает путешествия, хранение богатства в виде денег облегчает совершение сделок. Поэтому рост национального дохода ведет к росту спроса на реальные запасы денежных средств точно так же, как он приводит к росту спроса на автомобили.

Обменные курсы

Так как на денежном рынке формируются курсы валют, я считаю необходимым затронуть и этот вопрос тоже. Следует рассмотреть, что изменяет обменный курс, а затем как он определяется. Но так как экономисты проводят различие между двумя обменными курсами: номинальным и реальным. Я рассмотрю каждый из них по очереди.

Обменный курс валют двух стран — это цена, по которой между ними происходит обмен.

Номинальный обменный курс есть относительная цена валют двух стран. Если, например, обменный курс американского доллара и японской йены равен 120 йенам за доллар, это означает, что на мировых валютных рынках можно обменять 1 доллар на 120 йен. Японцу, желающему приобрести доллары, придется заплатить по 120 йен за каждый покупаемый им доллар. Американец, желающий получить йены, получит по 120 йен за каждый уплаченный им доллар. Когда люди говорят об “обменном курсе” между валютами двух стран, они, как правило, имеют в виду номинальный обменный курс.

Реальный обменный курс. Реальный обменный курс — это относительная цена товаров, произведенных в двух странах. Иначе говоря, реальный обменный курс сообщает нам, в каком соотношении мы можем обменивать товары одной страны на товары другой. Реальный обменный курс иногда называют условиями торговли.

Чтобы показать связь между реальным и номинальным обменными курсами, я приведу пример товара, производимого во многих странах — автомобиля. Предположим, что американская машина стоит 10000 долларов, а аналогичная японская стоит 2,4 млн. йен. Для сравнения цен обеих машин их нужно выразить в одной валюте. Если доллар стоит 120 йен, то американская машина стоит 1,2 млн. йен. Так, сравнивая цену американской (1,2 млн. йен) и японской (2,4 млн. йен) машины, мы видим, что цена американской машины составляет половину цены японской. Другими словами, при данных ценах мы можем обменять две американские машины на одну японскую.

Пример с автомобилями показывает, что реальный обменный курс — относительная цена товаров, произведенных в двух странах, — зависит от номинального обменного курса и цен товаров в национальных валютах. Иначе говоря соотношение, по которому мы обмениваем товары, произведенные в своей стране, на иностранные, зависит от цен товаров в национальных валютах и курса, по которому обмениваются эти валюты.

Определение реального обменного курса

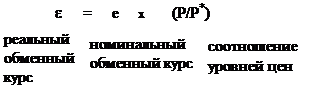

Пусть е — номинальный обменный курс (количество йен за доллар), Р — уровень цен в Соединенных Штатах (выраженный в долларах), а Р* — уровень цен в Японии (выраженный в йенах). Тогда реальный обменный курс e равен:

Реальный обменный курс между двумя странами рассчитывается на основе показателей номинального обменного курса и уровня цен в этих двух странах. Если реальный обменный курс высок, иностранные товары относительно дешевы, а товары, произведенные в своей стране, относительно дороги. Если реальный обменный курс низкий, иностранные товары относительно дороги, а товары, произведенные в своей стране — относительно дешевы.

Факторы, определяющие номинальный обменный курс

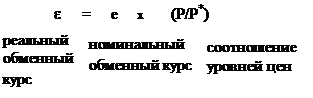

Зная отношение между реальным и номинальным обменными курсами:

можно записать номинальный обменный курс как

Данное уравнение показывает, что определяет номинальный обменный курс: он зависит от реального обменного курса и уровня цен в двух странах. Если повышается уровень цен в США (Р), номинальный обменный курс е сократится: поскольку доллар теперь стоит меньше, на него можно приобрести меньшее количество йен. С другой стороны, если повышается уровень цен в Японии Р*, номинальный обменный курс повысится: поскольку ценность йен понизилась, на доллар можно будет приобрести большее количество йен.

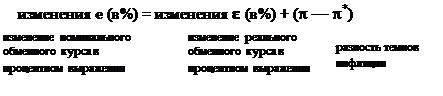

Уравнение обменного курса может быть записано как:

|

Изменение e в процентном выражении есть изменение реального обменного курса. Изменение Р в процентном выражении — это наш уровень инфляции p, а изменение Р* в процентном выражении — это инфляция в другой стране p*. Таким образом, изменение номинального обменного курса в процентном выражении есть :

Данное уравнение показывает, что изменение номинального обменного курса валют двух стран равно сумме изменений реального обменного курса и разницы темпов инфляции в этих странах. Если в какой-либо стране темп инфляции выше, чем в Соединенных Штатах, с течением времени на доллар можно будет приобрести все больше и больше валюты этой страны. Если темп инфляции в стране ниже, чем в Соединенных Штатах, с течением времени на доллар можно будет приобрести все меньше и меньше валюты этой страны.

Анализ макроэкономического равновесия

на денежном рынке

Равновесие на финансовых рынках:

предложение и спрос на заемные средства

Поскольку ставка процента является ценой заимствования и одновременно доходом по ссудам на финансовых рынках, мы сможем лучше понять роль ставки процента, если рассмотрим финансовые рынки. С этой целью перепишем основное тождество национальных счетов как

Y - C - G = I.

Выражение Y - C - G - это та часть произведенной продукции, которая остается после того, как был удовлетворен спрос потребителей и правительства; она называется национальные сбережения, или просто сбережения (S). В такой форме основное тождество национальных счетов утверждает, что сбережения равны инвестициям.

Мы можем разбить национальные сбережения на две части, чтобы отделить сбережения домашних хозяйств от сбережений правительства:

(Y - T - C) + (T - G) = I.

Выражение Y - T - С - это располагаемый доход минус потребление, или частные сбережения. Выражение T - G - это государственные поступления минус государственные раходы, или государственные сбережения. (Если расходы превышают поступления, то правительство сводит бюджет с дефицитом, и государственные сбережения отрицательны.) Национальные сбережния - это сумма частных и государственных сбережений. Потоки денежных срдеств, поступающие на финансовые рынки и вытекающие с финансовых рынков, должны уравновешивать друг друга.

Чтобы понять роль ставки процента в уравновешивании финасовых рынков, подставим выражения для функции потребления и инвестиционной функции в основное тождество национальных счетов:

Y - C(Y - T) - G = I(r).

Далее зафиксируем G и Т. В рамках данной экономической политики, а Y зафиксируем наличными факторами производства и производственной функцией:

Y = C(Y - T) - G = I(r)

![]()

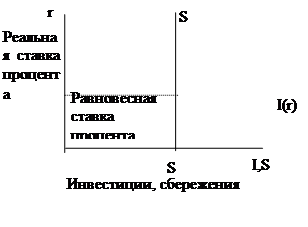

S = I(r).

Левая часть уравнения показывает, что национальные сбережения зависят от дохода Y и переменых экономической политики G и Т. Для неизменных Y, G и Т национальные сбережения S также неизменны. Правая часть уравнения показывает, что инвестиции зависят от ставки процента.

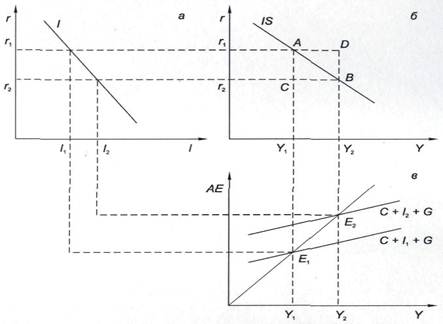

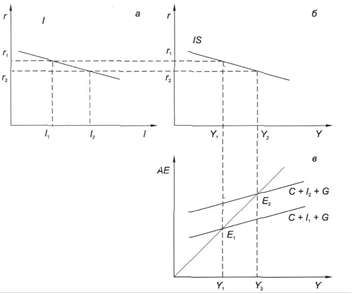

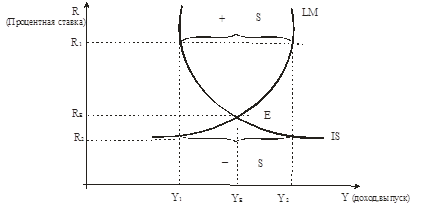

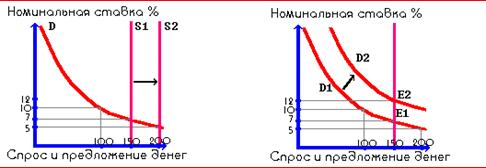

На рисунке представлены графики сбрежений и инвестиций как функции от ставки процента. Функция сбережений - это вертикальная линия, потому что в данной модели сбережения не зависят от ставки процента (позже мы снимаем это предположение). График инвестиционной функции наклонен вниз: чем выше ставка процента, тем меньшее число инвестиционных проектов прибыльно. При беглом взгляде на рисунок может показаться, что это диаграмма спроса и предложения для конкретного товара. Фактичеси сбережения и инвестиции можно интерпретировать с позиций спроса и предложения. В нашем случае “товаром” являются заемные срдества, а их ценой - ставка процента. Сбережение является предложением заемных средств - люди дают взаймы свои сбережения инвесторам или кладут их на счет в банке, который предоставлет займы. Инвестиции - это спрос на заемные средства - инвесторы берут займы у населения либо непосредственно, продавая облигации, либо прибегая к услугам посредников, получая займы у банков. Поскольку инвестиции зависят от ставки процента, спрос на кредитные ресурсы также зависит от ставки процента.

Ставка процента изменяется до тех пор, пока инвестиции не станут равняться сбережениям. Если ставка процента слишком низка, минвесторы предъявляют боле высокий спрос на произведенную в экономике продукцию по сравнению с тем, что люди желают испоьзовать на сбережения. Другими словами, спрос на заемные средства превышает предложение. Когда это происходит, ставка процента растет. В противном случае, если ставка процента слишком высока, объем сбережений превышает объем инвестиций, поскольку предложение заемных средств больше, чем спрос на них, ставка процента падает. Равновесное значение ставки процета находится в точке пересечения этих двух кривых. При равновесной ставке процента сбережения равны инвестициям, и предложение заемных средств равно спросу на них.

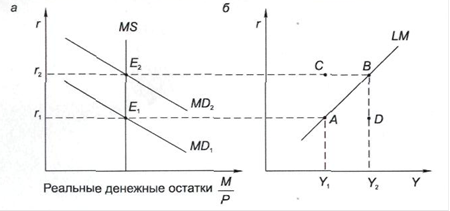

Денежный рынок и кривая LM

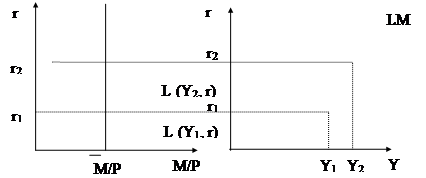

Спрос на деньги (М/Р)d зависит от реального дохода и номинальной ставки процента

(M/P)d = L (Y+,i-)

Чтобы на денежном рынке установилось равновесие, необходимо равенство спроса на деньги и преложения денег (М/Р)s. Номинальное предложение денег М контролируется Центральным банком (ЦБ), уровень цен, согласно основной предпосылке, фиксирован. Поэтому при предложении отсутствия инфляционных ожиданий i = r.

![]() Следовательно, равновесие на денежном рынке описывается условием = L (Y, r).

Следовательно, равновесие на денежном рынке описывается условием = L (Y, r).

При заданном предложении денег М и не изменяющихся ценях это условие может выполняться при различных комбинациях Y и r. Эту зависимость и описывает кривая LM, во всех точках которой спрос на деньги равен их предложению. Зависимость является положительной:

возрастание дохода приводит к возрастанию (сдвигу) спроса на деньги, это ведет к росту r (при заданном предложении денег).

Проведение кредитно-денежной политики вызовет сдвиг кривой LM. Если ЦБ уменьшит предложение денег с M1 до М2, то ставка процента возрастет для каждого уровня дохода Y, следовательно, кривая LM сдвинется вверх.

Увеличение уровня цен Р при постоянном предложении денег будет эквивалентно уменьшению предложения реального запаса денежных средств, что приведет к увеличению равновесной ставки процента r для каждого равновесного уровня дохода Y и, следовательно, к сдвигу кривой LM вверх.

В линейном варианте модели IS-LM предполагается, что спрос на деньги имеет вид

L (Y, r) = eY - fr,

где e,f - коэффициеты чувствительности спроса на деньги к доходу и ставке процента соответственно; e > 0, f > 0

M/P = eY - fr

Отсюда LM является прямой линией и как зависимость Y (r) имеет вид

Y = (f/e)r + (M/P)/e,

а как зависимость r (Y)

r = (e/f)Y - (M/P)/f

Изменение парамеров модели e, f приводит к изменению наклона LM, а изменение М и Р сдвигает LM на величину - (М/Р)/f по вертикали и (M/P)/e по горизонтали.

Краткосрочное равновесие

Краткосрочное равновесие достигается в точке пересечения кривых IS и LM

т.е. при такой комбинации r и Y, при которой одновременно находятся в равновеси рынок товаров и денежный рынок:

IS: Y = f (Y - T) + I(r) + G

LM: M/P = L (Y, r)

Заключение

Анализ денежного рынка показывает, как денежно-кредитная политика правительства влияет на номинальный обменный курс. Значительный рост предложения денег ведет к высоким темпам инфляции. Одним из последствий высокой инфляции является обесценение валюты: высокая p означает падающий е. Другими словами, точно так же, как увеличение количества денег ведет к повышению цен на товары в денежном выражении, оно ведет и к повышению цены иностранной валюты, выраженной в национальной валюте.

Список использованной литературы

1. Микро-, макроэкономика. Практикум./ Под общ. ред. Ю.А. Огибина. — Спб.: “Литера плюс”, “Санкт-Петербург оркестр”, 1994. — 432 с.

2. Баликоев “Общая экономическая теория: Учебное пособие для технических вузов”. Новосиб. Ун-т; Новосиб. гос. акад. стр-ва. Новосибирск, 1994.

3. Липсиц Игорь Владимирович “Экономика без тайн”, “Дело ЛТД” — “Вита-Пресс”, Москва, 1994.

4. Мэнкью Н.Г. Мкроэкономика. Пер. с англ. — М.: Изд-во МГУ, 1994, — 736 с.

5. Макконел К.Р., Брю С.А. Экономика: Принципы, проблемы и политика. В 2 т.: Пер. с англ., Баку, издательство “Азербайджан”, 1992.

6. Прикладная экономика: Учеб. пособие для учащихся ст. Классов: Пер. с англ./Junior Achievement.—М.: Просвещение, 1992. — 224 с.

[1] Angell N. The Story of Money (New York: Frederick A.Stokes Company, 1929) 88-89.

[2] Radford R.A. The Economic Organization of a P.O.W. Camp // Economica (November 1945), с. 189-201.

Это не единственный пример использования сигарет в качестве денег. В конце 80-х гг. в теневой экономике Советского Союза пачки сигарет Мальборо предпочитались рублям.

[3] Oakland Ross. Angolan Economy Tied to Beer // The Globe and Mail. Toronto. December 12. 1987.

Макконел К.Р., Брю С.А. Экономика: Принципы, проблемы и политика. В 2 т.: Пер. с англ., Баку, издательство “Азербайджан”, 1992. (с. 281)

[4] Прикладная экономика: Учеб. пособие для учащихся ст. классов: Пер. с англ./Junior Achievement. — М.: Просвещение, 1992 (с. 75).

Похожие работы

... предложения имеет пологий вид. Суждения же школы можно определить в основной мере к краткосрочному периоду, в классической - долгосрочному. 2. Макроэкономическое равновесие на товарном рынке (модель IS) Для изучения равновесия на товарном и денежном рынках используется модель IS-LM, разработанная английским экономистом Дж. Хиксом в 1937 г. Ее также называют моделью двойного равновесия, ибо ...

... найти такие сочетания рыночной ставки процента R и дохода Y, при которых одновременно достигается равновесие на товарном и денежном рынках. Поэтому модель IS–LM является конкретизацией модели AD-AS. Основные уравнения модели IS–LM: 1) Y=C+I+G+Xn – основное макроэкономическое тождество. 2) C=a+b(Y-T) – функция потребления, где T=Ta+tY. 3) I=e-dR – функция инвестиций. ...

... равновесия на денежном рынке приводят к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег. Глава 2. Денежный рынок Республики Беларусь и проблемы его становления 2.1 Анализ динамики функционирования и развития денежно-кредитной политики Республики Беларусь Важным документом определяющим дальнейшее развитие ...

... и объектам сделок. Помимо банков к денежному рынку имеют доступ, как правило, предприятия, финансовые учреждения, страховые компании, пенсионные фонды, инвестиционные фонды, дилеры и т.д. Теперь скажем несколько слов о структуре денежного рынка. Структура есть то, что остается устойчивым, неизменным на денежном рынке. Как объект исследования денежный рынок состоит из элементов, находящихся в ...

0 комментариев