Види підприємств та їх функціювання

Склад власного капіталу та його економічна сутність

Організаційні принципи обліку власного капіталу

Рахунку, що містять підсумкові суми по операціям

Облік фінансових рехультатів підприємства і використання прибутку

Вдосконалення методики обліку власного капіталу

Аналіз складу, структури і динаміки власного капіталу підприємства

Аналіз прибутку підприємства

Аналіз формування і використання фондів і резервів підприємства

Вдосконалення методики аналізу власного капіталу

Навигация

Аналіз прибутку підприємства

Экономическая кибернетика

111396

знаков

31

таблица

3

изображения

3.2 Аналіз прибутку підприємства

Прибуток підприємства впливає на утворення власного капіталу, і в той же час, є його складовою. Тому аналіз складових частин власного капіталу необхідно почати з аналізу прибутку. У процесі аналізу потрібно вивчити склад балансового прибутку, його структуру, динаміку і виконання плану прибутку за звітний рік (табл. 3.4). При аналізі використовують дані форми звітності. (дод. ).

Таблиця 3.4

Аналіз складу, динаміки і використання плану балансового прибутку

за звітній 1998 рік

| Слад балансового прибутку (збиток) | 1997 рік | Звітний 1998 рік | Відхилення від плану (+,-) | |||||||||

| сума тис. грн. | стр-ра | План | Факт | |||||||||

| сума тис.грн | структура (%) | у % до слідуючого року | сума тис.грн. | структура (%) | у % до слідуючого року | сума тис.грн. | у % до слідуючого року | % до балансового прибутку | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1. | Балансовий прибуток (збиток) у т.ч. | 3874 | 100 | 2285 | 100 | - | 2227 | 100 | - | +58 | - | - |

| 1.1 | Прибуток (збиток) від реалізації продукції | 3855 | 99,5 | 2300 | 102,66 | - | 2270 | 102 | - | +30 | - | +0,34 |

| 1.2 | Прибуток від іншої реалізації | +12 | 0,3 | +15 | -0,66 | 125 | 14 | 0,62 | 116,6 | -1 | -8,4 | +0,04 |

| 1.3 | Позареаліза-ційні фінансові результати | +7 | 0,2 | - | - | - | 29 | 1,3 | 414,2 | +29 | 414,2 | -1,3 |

Як показують дані табл. 3.4 план по балансовому прибутку перевищений, тобто отримані збитки менше запланованих на 58 тис.грн., а фактична їх сума складає 2227 тис. грн. Найбільша питома вага в балансовому прибутку займають збитки від реалізації продукції (102%), їх сума дорівнює 2270 тис. грн., що менше запланованої на 30 тис. гн. Підприємством був отриманий прибуток від іншої реалізації – 14 тис. грн., що менше планової на 0,04% або 1 тис.грн.. А також позареалізаційні фінансові результати виявилися позитивним, тобто був отриманий прибуток у розмірі 29 тис. грн., що більше ніж у попередньому році на 44,2%.

Так як результати аналізу, показали, що підприємство має негативний балансовий прибуток, то подальший аналіз необхідно проводити як аналіз збитків підприємства. На початку необхідно визначити і проаналізувати причини утворення збитків, структуру, їх даниміку.

Прибуток в основному утворюється за рахунок результатів продукції (товарів), робіт, послуг інших матеріальних цінностей.

Під прибутком від реалізації продукції розуміють перевищення виручки від реалізації продукції без ПДВ і акцизу над витратами на виробництво і реалізацію, що включаються в собівартість продукції. У протилежному випадку підприємство одержує збиток. Прибуток (збиток) формується поступово протягом фінансо-господарського року.

Протягом останніх трьох років ЗАТ "ВПФ" має балансовий збиток, що формується в такий спосіб: за звітний 1998 рік підприємство від основної реалізації має збитки 2270 тис.грн. По позареалізаційних операціях отриманий прибуток. При продажі основних засобів ТМЦ, прибуток склав 29 тис. грн., а від здачі майна в оренду – 14 тис. грн. Загальна сума балансового збитку з урахуванням одержаного прибутку склала 2227 тис. грн. (227000-43000). Одночасно ЗАТ "ВПФ" було випостинало прибутку ще 775 тис. грн., то перерозподілений збиток за 1998 рік склав 3002 тис. грн. (дод. ). Збитки минулих років склали на кінець 1997 року 4399 тис. грн. (дод. ).

Аналіз збитків можна зробити за допомогою ЕОМ і програмних пакетів "Ряди динаміки" і "Прогнозування на основі рядів динаміки". Інформація (табл. 3.5) узята за три останніх роки по кварталах. Тепер доцільно розглянути дані про збитки за 1996, 1997, 1998 рік у табл. 3.5.

Таблиця 3.5

Динаміка збитків ЗАТ "ВПФ" за 1996, 1997, 1998 роки,

(тис. грн)

| Квартал | 1996 рік | 1997 рік | 1998 рік |

| І | 93,2 | 342,50 | 499,60 |

| ІІ | 127,4 | 398,10 | 557,10 |

| ІІІ | 111,3 | 462,70 | 570,20 |

| ІV | 130,8 | 455,60 | 600,10 |

Вихідна інформація (дод. ) представляє собою показники загальної тенденції ряду. Якщо брати останій квартал 1998 року, то очевидно, що абсолютний приріст збитку в порівнянні з базісним періодом (І квартал 1998р.) склав 506 тис. грн., а в порівнянні з попереднім періодом 30 тис. грн. Темп росту порівняно з базісним періодом дорівнює 638,29%, порівняно з

ІІІ кварталом 1998 року – 105,26%. Темп приросту збитків ІV кварталу 1998 року в порівнянні з І кварталом 1996 року складає 538,29% , порівняно з

ІІІ кварталом 1998 року дорівнює 5,261%. Абсолютне утримання 1% прирісту збитку базисного 0,932 тис.грн., цепного приросту – 24,739 тис.грн.

Так само вихідні дані містять середні показники ряду дінаміки: середній рівень ряду динаміки – 362,5 тис. грн.; середній абсолютний

приріст – 181,84 тис.грн.; середній темп рісту (%) - 132,70%; середній темп прирісту (%) - 32,696%.

Подано також графік ряду динаміки виявлене рівняння основної тенденції ряду:

У=А0+А1Х, тобто

пряма, але її коефіцієнт кореляції достатньо високий (0,96), тому тенденція обрана правильно. Крім перерахованого вище, отриані згладжені значення ряду (дод. ). У результаті аналізу отримані прогнозні значення на І квартал 1998 року (дод. ), у яких мінімальний прогнозний збиток склав 600,1 тис. грн. по кінцевому рівні ряду, максимальний 730,7 тис. грн. по середньому темпу росту.

З проведеного аналізу очевидно, що сума збитків збільшується з року в рік. Велику частину (98,1%) складають збитки від реалізації. Їх виникнення поясняється тим, що продукція ЗАТ "ВПФ" має негативну рентабульність, тобто збиткова (дод. ). Середня збитковість складає 82,32%. Максимальною збитковістю володіє вовняна і напівшерстяна пряжа (89,56%), що є основною продукцією АТ “ВПФ” (83% від загального обсягу виробленої продукції в 1998 році). Мінімальною збитковістю (16,58%) володіє інша продукція (швейні вироби), що відносяться не до основної реалізації і займає маленьку питому вагу (17% від загального обсягу продукції). Таким чином, стає ясно, що випускаючи здобільшого збиткову продукцію, підприємство буде мати збиток.

Наступним етапом аналізу прибутку є аналіз розподілу і використання його. Так як, підприємством було використано 775 тис. грн. чистого прибутку, то необхідно зробити аналіз розподілу і використання цієї суми (дод. ).

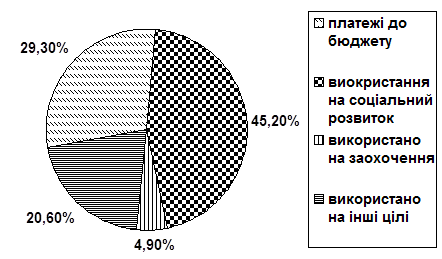

Для аналізу напрямків використання прибутку використовуємо кругову діаграму (рис. 3.1).

На протязі звітного 1998 року підприємством було зроблено врідрахувань з прибутку на суму 1731,46 тис.грн. (дод. ). Ці засоби біли сикористані на:

- оплату нарахованих банком відсотків за просрочений кредит;

- ПДВ за рахунок прибутку;

- пеня по податку по ПДВ.

Крім цього, у процесі аналізу необхідно вивчити виконання плану по використанню прибутку, для чого фактичні дані про використання прибутку в усіх напрямках співставляються з даними плану і з’ясовуються причини відхилення плану по кожному напрямку використання прибутку. Тому що підприємство збиткове, то аналіз буде виконаний з розрахунку сум, які використовувалися у рахунок пибутку (табл. 3.6).

Як очевидно з аналізу даних табл. 3.6 основну частку використаних засобів займають платежі до бюджету – 63% від загальної суми використаних засобів складає 32% або 548 тис. грн., що більше запланованої суми усього на 1 тис. грн., це свідчить про те, що підприємство не має у своєму розпоряджені зайві кошти і здійснює у фонди і резерви по раніше запланованому плану використання прибутку. Перевитрати коштів на 14% і спостерігається в зв’язку з переплатою ресурсних платежів на 31%, що склало 103 тис. грн., інших податків і зборів на 68% (212 тис. грн). Це могло трапитись через підвищення податкових ставок, а так само появи нових видів податків, що не були передбачені планом використання коштів у рахунок прибутку. Таким чином, розглянемо табл. 3.6.

Таблиця 3.6

Використання коштів ЗАТ "ВПФ" за рахунок прибутку за 1998 рік,

(тис.грн.)

| Показник | План | Факт | Відхилення | Структура, % використо-вуваних засобів по факту | |

| тис. | % | ||||

| 1. Сума засобів, залишенна підприємством за рахунок прибутку | 772 | 775 | +3 | +0,39 | 45 |

| 2. Додатково використані засоби в рахунок прибутку протягом року | 316 | 956 | +240 | +25,0 | 55 |

| 3. Усього витрачених коштів, у т.ч.: 4. Ресурсні платежі 5. Податок з прибутку по чинній ставці 6. Перерераховані засоби до бюджету 7. ПДВ в рахунок прибутку 8. % по кредиту 9. % по ссуді 10. Економічні санкції 11. Інші податки і збори 12. Сума на відрахування у фонди і резерви підприємства | 14,88 231 - 225 330 38 18 - 99 547 | 1731 334 - 227 212 37 20 42 311 548 | 243 +103 - +2 -118 -1 +2 - +219 +1 | 14 +31 - +0,88 -56 -2,7 +10 - +68 +0,18 | 100 19 - 13,1 12,2 2,1 1,1 2,4 18,1 32 |

| 13. Питома вага фондів і резервів (%) відповідно до статуних документів: - резервний фонд; - спеціальні фонди - фонди цільового фінансування - резерв майбутніх витрат платежів | 5 65 25 5 | - 66 30 4,5 | - | - | - |

Таким чином, проаналізувавши порядок розподілу коштів за рахунок прибутку підприємства, а також утворення і динаміку його збитковості, можна зробити висновок, що відомість прибутку позбавляє підприємства утворення фондів і резервів у повному обсязі, джерела утворення власного капіталу.

Головними чинниками, що впливають на відсутність прибутку є: збиткова рентабульність основного виду ринку збуту, низькою відпускною ціною. Аналіз прибутку показав, що підприємством були витрачені суми на поповнення фондів і резервів. Таким чином, наступним етапом аналізу власного капіталу буде аналіз формування і використання фондів і резервів підприємства.

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев