Навигация

Расчет лизинговых платежей и сравнительный анализ лизинга и кредита на примере оборудования корпорации "Триол"

66515

знаков

11

таблиц

0

изображений

2.2. Расчет лизинговых платежей и сравнительный анализ лизинга и кредита на примере оборудования корпорации "Триол"

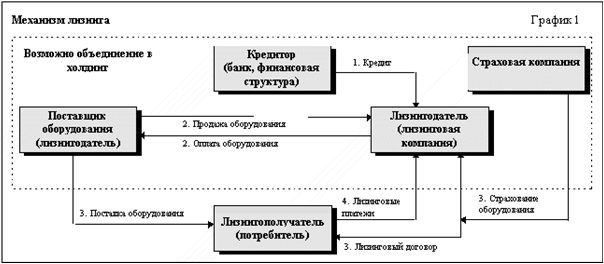

Предлагаем Вам сравнительный анализ и оценку возможных затрат предприятия по приобретению и использованию в течение 2 лет электроприводов Корпорации «Триол» по двум схемам:

1. Получение оборудования в лизинг

Для проведения анализа стоимость одной единицы оборудования с учетом НДС условно выбрана 120 единиц.

Базовые финансово-экономические условия лизинга состоят в следующем:

· Авансовый платеж после подписания Договора лизинга в размере 30% процентов от стоимости лизингового имущества, что составляет 36 ед.

· Величина кредитных ресурсов, привлеченных Лизингодателем состав–ляет 84 ед.

· Годовая процентная ставка кредита 75%.

· Действие Договора лизинга 2 года с ежемесячным осуществлением лизинговых платежей.

· Возмещение стоимости имущества осуществляется по годовой норме амортизации 21,3%. Согласно закону «О Лизинге» используется механизм ускоренной амортизации с коэффициентом 3 (три) при норме амортизации 7,1%-«Единые нормы амортизационных отчислений на полное восстановление основных фондов», шифр 40708. (Приложение 1: График платежей по договору лизинга).

2. Покупка оборудования с частичным привлечением кредитных средств

При покупке предприятием электроприводов:

· Применяется смешанная форма финансирования: собственные средства предприятия составляют 36 ед. (30% стоимости оборудования), величина привлеченных кредитных ресурсов – 84 ед. (70% стоимости имущества);

· Предполагаемая годовая ставка по кредиту - 75%, срок кредита - 2 года; (Приложение 2: График погашения кредита).

· Годовая норма амортизации - 7,1 %.

Сравнительная таблица распределения затрат предприятия

Таблица № 1

| Год | Затраты при получении оборудования в лизинг | Затраты при покупке оборудования за счет кредита | ||||||

| Расходы, относящие ся на се–бестоимость | Выкуп имущества по остаточной стоимости | Расходы за счет прибыли | НДС, уплаченный относящийся на расчеты бюджетом | Расходы, от–носящиеся на себестоимость | Внереали зационные расходы | Расходы за счет прибыли | НДС, уплаченный относящийся на расчеты бюджетом | |

| 1. | 76,65 лизинговый платеж | 13,70 | - | 18,07 | 11,76 амортизац. отчисления | 3,19 налога на имущество | 78,80 затраты на содер–жание кредита | 20 |

| 2. | 44,58 лизинговый платеж | 13,70 30,00 зачет аванса | - | 17,66 | 11,76 амортизац. отчисления | 2,96 налога на имущество | 47,30 затраты на содер–жание кредита | - |

| å | 121,23 | 57,40 | - | 35,73 | 23,52 | 6,15 | 126,10 | 20 |

| Всего затрат – 214,36 ед. | Примечание: - увеличение налога на прибыль за 2 года составит 67,90 ед. - первоначальная сумма вложений – 36,0 ед. в том числе НДС – 6 ед. Всего затрат – 279,66 ед. | |||||||

Анализ преимуществ лизинга оборудования по сравнению с приобретением данного оборудования за счет привлечения кредитных ресурсов

Таблица № 2

| Распределение материальных затрат | Лизинг | Кредит | Преимущества лизинга |

| Расходы на себестоимость | 121,23 | 23,52 | Все лизинговые платежи относятся на себестои–мость |

| Расходы за счет прибыли | 0 | 126,10 | Нет расходов |

| Налог на прибыль | 0 | 67,9 | |

| НДС, уплаченный на расчеты с бюджетом | 35,73 | 20,00 | НДС, уплаченный по ли–зинговым платежам, от–носится на расчеты с бюджетом в полном объеме. |

| Расчетная сумма налога на имущество за 2 года | 0 | 6,15 | Налог на имущество платит лизингодатель |

| Выплаты за счет свободных средств | 57,4 выкуп имущества по остаточной стоимости | 30,00 первоначальная сумма денежных вложений | |

| Итого | 214,36 ед. | 273,66 ед. |

Следует отметить, что:

При существующем состоянии экономики России в целом и кредитной системы в частности получение предприятием долгосрочного кредита под значительно меньший, чем выбранный для расчетов процент, маловероятно.

Проценты по кредиту на приобретение основных средств не относятся на себестоимость продукции, а их погашение осуществляется за счет прибыли предприятия (после ввода основных средств в эксплуатацию).

Для погашения задолженности банку предприятие должно иметь необходимый объем оборотных средств как на выплату основной части кредита и процентов по нему в размере 149,62 ед. (см. приложение 2), так и на выплату дополнительной суммы по налогу на прибыль в размере 67,90 ед. В то же время, сумма затрат, относящихся на себестоимость составит за рассматриваемый период всего лишь 23,52 ед.

Возможность применения в случае лизинга механизма ускоренной амортизации с коэффициентом 3 позволяет за рассматриваемый срок списать за счет амортизации 42,6% от первоначальной стоимости имущества, что позволит лизингополучателю через два года получить на баланс имущество, остаточная стоимость которого будет составлять 57,40 ед., что значительно меньше, чем во втором варианте.

Как видно из результатов анализа, в сравнении с покупкой оборудования за счет кредитных ресурсов, лизинг, для Вашего предприятия, является наиболее эффективной формой сделки для обновления парка оборудования.

Похожие работы

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

0 комментариев