Навигация

Классификация инвестиционных рисков

140299

знаков

4

таблицы

15

изображений

1.2. Классификация инвестиционных рисков.

Общеизвестно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала, причем риск потерь тем выше, чем выше уровень ожидаемого от инвестиций дохода. В связи с этим крайне важно иметь четкое представление о той системе рисков, которые можно назвать инвестиционными рисками, и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом. Все инвестиционные риски принято подразделять на системные и несистемные в зависимости от того, насколько широкий круг инструментов фондового рынка подвергается опасности их воздействия в каждом конкретном случае.

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. Эти риски называют также "риск отдельных ценных бумаг" или "уникальный риск", поскольку такие риски, как правило, бывают, присущи ценным бумагам только конкретной компании или, более того, только конкретным финансовым инструментам. Для иллюстрации можно назвать такие риски, относящиеся к категории несистемных:

- риск потери ликвидности (liquidity risk) - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени;

- предпринимательский риск (business risk) - цена ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания работает в выбранном ею направлении;

- финансовый риск (financial risk) - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств;

- риск невыполнения обязательств (default risk) - эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг.

Для минимизации несистемных рисков используется такой метод, как диверсификация, для применения которого необходимо составление инвестиционного портфеля. Создавая инвестиционный портфель, инвестор составляет набор из нескольких финансовых инструментов, выпущенных различными эмитентами, а значит, подвергающихся неодинаковым несистемным рискам. Таким образом, инвестор стремится диверсифицировать инвестиционные риски, то есть избежать одновременного изменения доходности каждого инструмента в одном и том же направлении. При этом чем меньше бумаг в инвестиционном портфеле, тем выше уровень риска. Метод диверсификации в отношении минимизации несистемных рисков проявил себя как весьма эффективный при условии составления достаточно большого инвестиционного портфеля.

Пределом для диверсификации служит уровень рисков, присущих данному финансовому рынку в целом, то есть рисков, получивших в теории название системных.

Под системными рисками понимаются риски, которые присущи работе не с отдельными ценными бумагами, а с теми или иными совокупностями ценных бумаг, в большей или меньшей степени для каждой из входящих в такую совокупность ценных бумаг. Системные риски носят также название "риск инвестиционного портфеля" или "рыночный риск". Последнее название системные риски получили потому, что их влиянию подвергается весь рынок или его значительная часть. Соответственно, наибольшее внимание на системные риски следует обращать тем инвесторам, которые капиталовложениям в отдельные инструменты предпочитают формирование инвестиционного портфеля.

Системные риски вызываются возможными неопределенностями в экономической ситуации на рынке в целом, общими тенденциями, характерными для рынка в целом, а значит воздействуют на ценные бумаги практически всех эмитентов, работающих на данном рынке. В случае с системными рисками метод диверсификации не действует, и избежать опасности понести убытки в ходе осуществления капиталовложений крайне сложно. Как примеры таких рисков, не исчерпывая всего их многообразия, можно назвать:

- процентный риск (interest rate risk) - вызывается колебаниями процентных ставок. Особенно актуален для владельцев долговых обязательств, например, облигаций;

- валютный риск (exchange rate risk) - риск, присущий инвестициям в ценные бумаги иностранных эмитентов и напрямую связанный с колебаниями валютных курсов;

- инфляционный риск (inflation risk) - неожиданное повышение уровня инфляции ведет к вынужденным изменениям в деятельности эмитентов и может существенно повлиять на цену акций;

- политический риск (political risk) - неожиданные, в особенности драматические, изменения политической ситуации неизбежно влияют на фондовый рынок, зачастую весьма неблагоприятно. Особенно актуальным этот риск становится при работе с финансовыми инструментами развивающихся стран, но присутствует он и при работе на устоявшихся рынках.

Мировые финансовые и валютные кризисы, последний (как хочется надеяться) российский кризис августа 1998 года вновь наглядно продемонстрировали, что риски (прежде всего финансовые) существуют объективно, независимо от организации, находящейся под их воздействием. Так, например, рыночный риск (риск изменения рыночной цены активов или обязательств) существует всегда - любой кризис приводит лишь к существенному возрастанию этого риска. Это пример так называемого систематического (неустраняемого) риска - аналог b-фактора в модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Поэтому, в случае некорректного управления рисками (особенно финансовыми) в какой-либо организации, рыночный риск может принести к банкротству этой организации даже в период "затишья" на рынке.

Стоит еще раз особо подчеркнуть, что риск есть всегда. Действительно, риск субъекта на финансовом рынке - это неопределенность его финансовых результатов в будущем, обусловленная неопределенностью самого этого будущего.

На финансовых рынках у экономических агентов могут возникать не только финансовые риски, но и другие типы рисков (например, юридические, операционные, информационные, риски по забалансовым операциям, риски инноваций, банкротства, концентрации, злоупотреблений, специальные риски и т.д.).

Точнее определить риск (в том числе на финансовых рынках) как степень неопределенности результатов деятельности (включая финансовые результаты) экономического агента в будущем, возникающую из-за объективно существующей неопределенности этого будущего.

Данное определение хорошо согласуется с классическими понятиями исследования операций и других смежных дисциплин: определенность, риск и неопределенность.

В процессе оценки и выбора альтернатив руководителю приходится принимать решения при разных обстоятельствах, которые традиционно классифицируются как условия определенности, риска и неопределенности. Решение принимается в условиях определенности, если считается, что точно известен результат каждого из альтернативных вариантов выбора. К решениям, принимаемым в условиях риска, относят такие, результаты которых не являются определенными, но вероятность каждого результата известна. Понятие "риск" используется здесь не в смысле опасности, а скорее относится к степени (уровню) неопределенности, с которой оперируют при поступлении данных и принятии решений. Если в условиях определенности оптимальный выбор единственен (существует лишь одна альтернатива), то в условиях риска сумма вероятностей всех альтернатив должна равняться единице. Решение принимается в условиях неопределенности, если невозможно оценить вероятности потенциальных результатов и последствий принятия решений. Нужно различать частичную неопределенность или, иначе, неопределенность I рода (известен лишь вид функции распределения) и неопределенность II рода (практически полная неопределенность). Неопределенность II рода особенно характерна для непредсказуемо или быстроменяющихся условий (условий средней и сильной нестабильности) внешней и/или внутренней среды финансовых рынков в кризисных ситуациях.

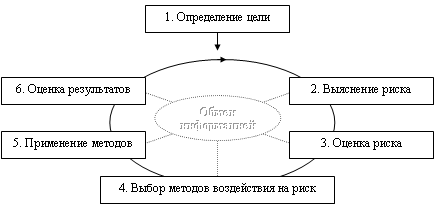

Важно подчеркнуть, что основные приемы, способы и методы принятия решений в условиях рисков и неопределенности предполагают использование моделей, основанных на тех или иных идеальных допущениях и предположениях. Как только эта аксиоматическая база перестает соответствовать реальной действительности, можно ожидать чрезвычайно сильных и грубых ошибок и искажений результатов, при этом, как правило, оказывается невозможной реализация теоретических построений и подходов на практике. Возникает модельный риск. Отсюда неизменно следует вывод о чрезвычайной важности понимания экономической уместности и границ применимости конкретных методов и моделей, а также необходимости критического анализа и проверки на адекватность гипотез и аксиом, допущений и предположений, которые заложены в основу того или иного подхода, той или иной методики, концепции или методологии.

Рыночные риски относятся к группе финансовых рисков, поэтому предлагается следующее определение финансового риска (точнее, группы финансовых рисков). Финансовый риск - возможность (выражаясь математическим языком, вероятностная мера, в том числе вероятность ожидаемых или непредвиденных результатов) финансовых потерь и банкротств в процессе финансовой деятельности или неполучения прироста финансового выигрыша от вложений в альтернативные источники доходов и неверных действий (в том числе бездействия) на рынке. Поэтому в дальнейшем под финансовым риском мы будем понимать как риск финансовых потерь, так и риск упущенной финансовой выгоды.

Заметим, что определения и классификации рисков могут быть различными, например, в зависимости от источников их возникновения, характера и особенностей учета, методов оценки, возможностей регулирования и минимизации рисков и других оснований и обоснований. В принципе, сколько ситуаций, методик и авторских мнений - столько может существовать определений и классификаций рисков. Но критерий по-прежнему один - адекватность реальной действительности и практике.

Так, согласно поправкам Базельского комитета по банковскому надзору, в качестве основы для классификации рисков рекомендуется выделять следующие важнейшие группы (типы) рисков: рыночные риски (Market Risks), кредитные риски (Credit Risks), риски ликвидности (Liquidity Risks), операционные риски (Operations Risks), а также юридические риски (Legal Risks).

Из всех типов рисков группа рыночных рисков наилучшим образом поддается формализованному вероятностно-статистическому описанию, а методы оценки рыночного риска получили широкое применение в мировой практике.

Наибольшее распространение получили следующие два определения.

Рыночный риск - риск изменения значений параметров рынка, таких, как процентные ставки, курсы валют, цены акций или товаров, корреляция между различными параметрами рынка и изменчивость (волатильность) этих параметров.

Рыночный риск - риск получения убытков от изменения рыночной цены активов или обязательств.

Объединяя и уточняя эти определения, получим следующее определение:

Рыночный риск - степень неопределенности будущих изменений рыночных параметров и факторов, корреляция между этими параметрами и факторами, их волатильность, а также возможность потерь или упущенной выгоды от этих изменений.

Поясним понятие рыночного риска на простом примере. Предположим, что сегодня мы купили акции ОАО "Газпром" или "ЛУКойл" по цене X, рассчитывая, что при подъеме рынка нам удастся продать их через определенный промежуток времени (день, неделя, месяц и т.п.) с выгодой по цене Y>X. Однако из-за неопределенности рынка акций в будущем есть вероятность падения цен акций ниже уровня X через указанный временной период, то есть мы рискуем понести потери. Если же во время колебаний цен около уровня X как в положительную, так и отрицательную стороны, мы не сможем использовать возможности арбитража и спекуляций (в хорошем "рыночном" смысле), то возникнет риск упущенной выгоды.

Сегодня особое значение рыночный риск приобретает при работе на международных рынках капиталов, прежде всего со срочными финансовыми инструментами и деривативами (в том числе, фьючерсами и опционами).

Резюмируя все вышесказанное, укажем основные моменты данной главы. Инвестиционный риск – это опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений. Инвестиционные риски можно подразделить на системные несистемные. Для минимизации несистемных рисков менеджер портфеля может применить такой метод, как диверсификация портфеля. Основную угрозу инвестиционному портфелю несут систематические риски, так как они практически не поддаются управлению со стороны менеджеров портфеля. Поэтому в нашей работе основной упор будет сделан на анализ и оценку несистемных рисков.

Похожие работы

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

... проблемные вопросы и предлагать выделение конкретных мероприятий (работ), направленные на устранение потенциальных рисков. 3.1.1 Указанная деятельность осуществляется на основе Плана стратегического развития Компании. Для исследования возможностей и целесообразности управления инвестиционными рисками по отдельным направлениям деятельности или отдельным лизинговым проектам в Компании организуются ...

... варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия; • обеспечивает четкую взаимосвязь стратегического, тактического (текущего) и оперативного управления инвестиционной деятельностью предприятия; • отражает преимущества предприятия в конкурентном окружении; • определяет соответствующую политику инвестиционной деятельности в рамках ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

0 комментариев