Навигация

Управление инвестиционными рисками

140299

знаков

4

таблицы

15

изображений

Введение

Актуальность темы дипломной работы связана с нестабильным состоянием международных финансовых рынков, неполнотой исследований в данной области, открывающимися возможностями для использования методов оценки инвестиционных рисков в российской экономике.

В частности, актуальность финансового управления рисками на международных рынках связана с тем, что риски увеличиваются, произошла их глобализация, сократились ценовые спрэды при том, что увеличилась волатильность валют, процентных ставок, курсов ценных бумаг и цен на сырьевые товары. В целом, финансовые рынки стали более нестабильными, сложными и рискованными.

Риск является оценкой потенциальных (максимально возможных) потерь, которые может понести банк, страховая компания, пенсионный фонд или паевой фонд, осуществляющие определенную финансовую деятельность. Для институционального инвестора в целом эти максимально возможные потери не должны превышать определённой величины. В противном случае существует вероятность возникновения финансовой неустойчивости. Как сделать так, чтобы этого не произошло? Необходима система управления рисками. Значимость управления риском заключается в возможности, во-первых, прогнозировать в определенной степени наступление рискового события, во-вторых, заблаговременно принимать необходимые меры к снижению размера возможных неблагоприятных последствий. Для того чтобы управлять риском, необходимо иметь его количественную оценку, т.е. уметь измерять вероятность наступления неблагоприятных событий и величину потерь сопутствующих им.

Коммерческие банки сталкиваются в своей повседневной деятельности с большим количеством различного рода рисков (кредитные, валютные, ценовые). Они должны иметь эффективные методы по оценке рисков для ежедневного мониторинга всех видов риска, как по отдельности, так и в совокупности для всего портфеля банка.

Российская экономика является переходной, сочетающей в себе черты открытой рыночной и административной систем. Процесс реформ оказался связан с крупнейшими макроэкономическими проблемами: инфляция, инвестиционный кризис, бюджетный дефицит, быстро растущий государственный долг, демонетизация экономики, высокие риски и нестабильность. Поэтому модели, используемые при оценке рисков, которые возникали на российском финансовом рынке, позволили банкам и предприятиям сглаживать негативные последствия таких экономических тенденций. В этой связи особую актуальность приобретает изучение зарубежного опыта.

Целью дипломной работы являются обобщение и анализ моделей оценки инвестиционных рисков, изучение теоретической концепции и методологии управления рисков для использования в банковской практике.

Для реализации поставленной цели в дипломной работе будут решены следующие задачи:

· изучение основных видов инвестиционных рисков и их классификации в инвестиционном анализе;

· анализ классических методов оценки риска;

· исследование VaR моделей в оценке инвестиционных рисков,

· разработка методологии управления рисками финансовых активов для применения в российской банковской практике;

· рассмотрение метода по страхованию рисков с помощью хеджирования позиций.

1. Инвестиционные риски

1.1. Понятие инвестиционных рисков

Инвестиционный риск – это опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений.

Для финансового менеджера риск - это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться и самым рискованным.

Риск - это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль).

Риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли.

Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обуславливает появление ситуаций, не имеющих однозначного исхода. Понятие «ситуация риска» можно определить как сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Если существует вероятность количественно и качественно определять степень вероятности того или иного варианта, то это и будет ситуация риска.

Ситуации риска сопутствуют три условия:

· наличие неопределенности;

· необходимость выбора альтернативы (в т. ч. отказ от выбора);

· возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуацию риска следует отличать от ситуации неопределенности. Последняя характеризуется тем, что вероятность наступления результатов решений или событий в принципе неустанавливаема. Ситуацию же риска можно охарактеризовать как разновидность неопределенности, когда наступление событий вероятно и может быть определено, т. е. объективно существует возможность оценить вероятность событий, предположительно возникающих в результате осуществления хозяйственной деятельности.

Стремясь снять рискованную ситуацию, субъект делает выбор и стремится реализовать его. Тем самым риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном (альтернативном) развитии противоположных тенденций в конкретных обстоятельствах.

Понимание того, что субъект столкнулся с «ситуацией риска» и ему предстоит выбор из нескольких альтернативных вариантов поведения, называется «осознанием риска».

Кроме того, при рассмотрении сущности риска надо учитывать, что это понятие включает в себя не только наличие рисковой ситуации и ее осознание, но и принятие решения, сделанного на основе количественного и качественного анализа риска.

Таким образом, риск как ситуация, связанная с наличием выбора из предполагаемых альтернатив имеет важное свойство — вероятность. Вероятность — математический признак, означающий возможность рассчитать частоту наступления события при наличии достаточного количества статистических данных. Вот почему риск нельзя определять через вероятность (вероятность — признак риска) и тем более неопределенность (отсутствующую возможность определить вероятность исхода события).

Помимо этого, необходимо отметить основную особенность риска — риск имеет свойство уменьшаться с увеличением предсказуемости рискосодержащего события. Под рискосодержащим событием понимается то событие, от совершения или несовершения которого зависит соответственно успех или неудача предполагаемого предприятия. И так как риск в таком случае выражается процентной (или количественной) возможностью несовершения благоприятного события, то чем больше существует возможностей предвидеть, свершится или не свершится это событие, тем меньше значение риска. Таким образом, риск нельзя определить и как событие. Событие — в данном случае — условие возникновения рисковой ситуации.

Исходя из вышесказанного, дадим следующее определение. Риск — ситуация, связанная с наличием выбора из предполагаемых альтернатив путем оценки вероятности наступления рискосодержащего события, влекущего как положительные, так и отрицательные последствия.

Всю работу над риском целесообразно рассматривать только в системе отношений между субъектами и объектами управления риском, т. е. в некой системе.

Система управления представляет собой сложный механизм воздействия управляющей системы на управляемую с целью получения желаемого результата. Таким образом, управление риском как система состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

В системе управления риском объектом управления являются риск, рисковые вложения капитала, экономические отношения между хозяйствующими подразделениями в процессе реализации риска.

Субъектом управления в системе управления риском является специальная группа людей (руководитель, финансовый менеджер, менеджер по риску и другие), которая посредством различных приемов и способов управления осуществляет целенаправленное воздействие на объект управления.

Существует интересное мнение по поводу использования термина «система управления риском». Некоторые считают, что с точки зрения исследования операций словосочетание управление риском лишено смысла, поскольку неопределенностью управлять нельзя. Таким образом, «когда говорят о системе управления риском», речь идет о системе поддержки принятия решения того или иного субъекта, главная задача, которой в максимальной степени снизить неопределенность, имеющую место при принятии решений субъектам. Такая трактовка системы управления риском несколько сужает ее предназначение. Система управления риском, несомненно, включает процесс принятия решений, однако на этом ее функции не ограничиваются. Система управления риском включает также дальнейший мониторинг рисковых позиций, их хеджирование, порядок взаимодействия подразделений в процессе контроля за принятыми рисками и т. п.

При анализе системы управления рисками целесообразно использовать в качестве основного методологического инструмента системный подход.

Системный подход представляет собой всесторонний подход, фокусирующий внимание не только на организации, но и на окружающей ее среде. Центральным понятием системного подхода является понятие «система», которое отражает понятие о том, что различные элементы, соединяясь, приобретают новое качество, которое отсутствует у каждого из них в отдельности. Новое качество возникает благодаря наличию связей в системе, которые осуществляют перенос свойств каждого элемента системы ко всем остальным элементам системы. Такие связи называются интегральными или системными.

Эффективность функционирования системы управления риском, исходя из основных положений системного подхода, определяется эффективным взаимодействием между частями системы, нежели результативной работой ее отдельных властей

Таким образом, система управления рисками представляет собой совокупность взаимосвязанных и взаимозависимых элементов, конечной целью существования которых является минимизация рисков.

Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. На систему управления риском оказывают влияние как внутренние, так и внешние факторы.

Системный подход предписывает искать истоки проблем, возникающих в работе, в первую очередь во внешней среде.

Внешними факторами системы управления риском являются следующие:

· нормативная база в сфере регулирования риска (нормативы, методики, рекомендации, стандарты бухгалтерского учета и т. п.);

· макроэкономические факторы;

· зарубежный опыт управления риском.

Наиболее характерными чертами внешней среды является динамичность, многообразие и интегрированность.

Динамичность предполагает быструю изменчивость внешней среды. Задача — создавать адаптивные системы управления риском, которые не сопротивляются изменениям внешней среды, а меняются вместе с ней.

Следующая характерная черта внешней среды — многообразие. Современная организация взаимодействует с огромным числом различных объектов — акционерами, клиентами, партнерами, Центральным банком, органами власти, конкурентами и т. д. Все это многообразие усугубляется еще и тем, что все объекты связаны между собой множеством нитей — экономических, информационных, политических, административных, постоянно влияют друг на друга, то есть внешняя среда интегрирована. Следовательно, изменение взаимодействия организации с любым из этих объектов влечет за собой изменение отношений и с остальными.

Внутренние факторы системы управления риском включают

· специфику деятельности организации, его политику, стратегию и тактику;

· организационную структуру;

· квалификацию персонала.

Основными чертами внутренней среды являются:

· стремление к выживанию;

· постоянное изменение, развитие, направленное на приспособление к внешней среде;

· совершенствование, наличие целостности, единого предназначения для всех элементов.

Как система управления, управление риском предполагает осуществление ряда процессов и действий, которые представляют собой элементы системы управления риском. К ним можно отнести:

· идентификацию и локализацию риска;

· анализ и оценку риска;

· способы минимизации и предотвращения риска;

· мониторинг рисковых позиции.

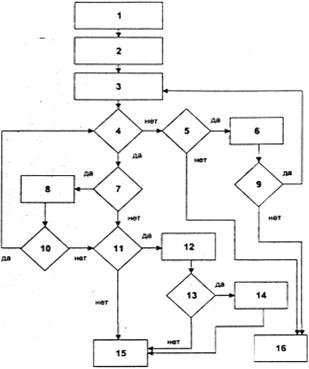

Процесс управления риском можно упрощенно представить в виде следующей блок-схемы (рис. 1.1.1.).

Следует отметить, что сбор и обработка информации является важным этапом процесса управления независимо от его конкретного содержания. В процессе управления риском к полноте и качеству информации предъявляются особые требования, так как отсутствие полной информации является одним из существенных факторов риска, и принятие решения в условиях неполной информации служит источником дополнительных финансовых потерь.

На схеме (рис.1.1.1.) для упрощения блок-схемы сбор и обработка информации по аспектам риска представлены в качестве первого этапа. В действительности эта работа осуществляется на протяжении всего процесса принятия решения. По мере перехода от одного этапа к другому при необходимости может уточняться потребность в дополнительной информации, осуществляться ее сбор и обработка.

Особую роль играет информация в процессе качественного и количественного анализа риска.

Рис. 1.1.1. Блок-схема процесса управления риском [15; 12].

1 - сбор и обработка данных; 2 - качественный анализ риска; 3 - количественная оценка риска; 4 - оценка приемлемости риска; 5, 11 - оценка возможности снижения риска; 6, 12 - выбор методов и формирование вариантов снижения риска; 7 - оценка возможности увеличения риска; 8 - формирование и выбор вариантов увеличения риска; 9, 13 - оценка целесообразности снижения риска; 10 - оценка целесообразности увеличения риска; 14 - выбор варианта снижения риска; 15 - реализация проекта (принятие риска); 16 - отказ от реализации проекта (избежание риска).

Качественный анализ предполагает: выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т. е. установление потенциальных зон риска, идентификацию всех возможных рисков, выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

Результаты качественного анализа служат важной исходной информацией для осуществления количественного анализа.

Количественный анализ предполагает численное определение отдельных рисков и общего риска. На этом этапе определяется вероятность наступления рисковых событий и их последствий, осуществляется количественная оценка степени риска, определяется также допустимый уровень риска.

В результате проведения анализа риска получается картина возможных рисковых событий, вероятность их наступления и последствий. После сравнения полученных значений рисков с предельно допустимыми вырабатывается стратегия управления риском, и на этой основе — меры предотвращения и уменьшения риска.

Меры по устранению и минимизации риска включают следующие этапы:

· оценку приемлемости полученного уровня риска;

· оценку возможности снижения риска или его увеличения (в случае, когда полученные значения риска значительно ниже допустимого, а увеличение степени риска обеспечит повышение ожидаемой отдачи);

· выбор методов снижения (увеличения) рисков;

· оценку целесообразности и выбор вариантов снижения (увеличения) рисков.

После выбора определенного набора мер по устранению и минимизации риска следует принять решение о степени достаточности выбранных мер. Если мер недостаточно — целесообразно отказаться от реализации проекта (избежать риска).

Следует отметить, что здесь рассмотрена лишь общая схема процесса управления риском. Характер и содержание перечисленных выше этапов и работ, используемые методы их выполнения в значительной степени зависят от специфики предпринимательской деятельности и характера возможных рисков.

Похожие работы

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

... проблемные вопросы и предлагать выделение конкретных мероприятий (работ), направленные на устранение потенциальных рисков. 3.1.1 Указанная деятельность осуществляется на основе Плана стратегического развития Компании. Для исследования возможностей и целесообразности управления инвестиционными рисками по отдельным направлениям деятельности или отдельным лизинговым проектам в Компании организуются ...

... варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия; • обеспечивает четкую взаимосвязь стратегического, тактического (текущего) и оперативного управления инвестиционной деятельностью предприятия; • отражает преимущества предприятия в конкурентном окружении; • определяет соответствующую политику инвестиционной деятельности в рамках ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

0 комментариев