Навигация

Портфель инвестиций, методы его формирования и оценка

75950

знаков

1

таблица

1

изображение

СОДЕРЖАНИЕ

Введение

ГЛАВА 1. Принципы формирования инвестиционного портфеля

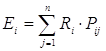

Пусть формируется портфель из n ценных бумаг. Ожидаемое значение дохода по i-й ценной, бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходов Ri; с весами Рij, приписанным им вероятностями наступления:

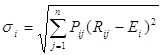

Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеяния является среднеквадратичное отклонение σi) и, чем больше это значение, тем больше риск:

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит не .изолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеяния, отдельных ценных бумаг, а также от. того, как все ценные бумаги в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных, бумаг. При сильной корреляции между отдельными курсами (т.е. если все акции одновременно, повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если. же курсы акций абсолютно не коррелируют между собой, до в предельном случае (портфель содержит бесконечное число акций) риск можно было быт исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но полностью его исключить невозможно.

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

Итак, Марковитц разработал очень важное для современной теории портфеля цепных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить, и которому подвержены все ценные бумаги практически в равной степени. С другой - специфический риск для каждой конкретной цепной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском), т.е. сумма относительных долей Хi в общем объеме должна равняться единице:

В данной модели ожидаемый доход акции зависит не только от одного фактора (В-фактора), как в предыдущей модели, а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности. Исходным моментом является то, что средняя чувствительность соответствующего фактора равна 1,0. В зависимости от восприимчивости каждой акции к различным факторам изменяются соответствующие доли доходов. В совокупности они определяют общий доход акций. Согласно модели в условиях равновесия, обеспечиваемых при помощи арбитражных стратегий, ожидаемый доход, например Ei, складывается из процентов по вкладу без риска λ0 и определенного количества (не менее трех) воздействующих факторов, проявляющихся на всем рыке в целом с соответствующими премиями за риск (λi…..k), которые имеют чувствительность (bi....k) относительно различных ценных бумаг:

Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль. Доход портфеля имеет следующий вид:

При покупке акций и облигаций одного акционерного общества инвестору следует исходить из принципа финансового левериджа. Финансовый леверидж представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями — с другой:

Введение............................................................................................................................................. 3

ГЛАВА 1. Принципы формирования инвестиционного портфеля........................................ 4

1.1. История создания инвестиционного портфеля................................................................... 6

1.2. Содержимое и типы портфелей............................................................................................ 10

1.3. Связь целей инвестирования со структурой портфеля.................................................. 14

1.4. Инвестиционные стратегии и управление портфелем.................................................... 15

ГЛАВА 2. Риск и оценка портфеля инвестиций...................................................................... 19

2.1. Риск инвестиционного портфеля......................................................................................... 19

2.2. Оценка финансовых активов............................................................................................... 20

ГЛАВА 3. Проблемы портфельного инвестирования в условиях Российского рынка... 23

3.1. Проблемы общего характера................................................................................................ 23

3.2. Проблемы взаимодействия клиентов и доверительных управляющих...................... 23

3.3. Проблемы моделирования и прогнозирования................................................................ 24

3.4. Проблемы оптимального достижения целей инвестирования...................................... 24

3.5. Проблема постановки задачи управления портфелем.................................................... 25

Заключение...................................................................................................................................... 26

Список использованной литературы......................................................................................... 27

Введение

В условиях назревавшего в течение последних лет и разразившегося в августе 1998 года финансового кризиса в России тема портфельного инвестирования может показаться неактуальной.

Инвестиционная активность даже в том зачаточном виде, какой она была до середины текущего года, в настоящее время практически отсутствует, доверие к большому числу обращающихся ценных бумаг подорвано главным образом в результате безответственных действий Правительства в области политики заимствования денежных средств на внутреннем рынке.

Однако, если в той или иной форме экономическим курсом Правительства будет являться построение цивилизованной рыночной экономики, для которой необходимым условием является мощный рынок ценных бумаг и энергичная инвестиционная деятельность в условиях долговременной финансовой стабильности, то вопросы оптимального, грамотного с точки зрения экономической науки поведения на этом рынке неизбежно приобретут первостепенное значение.

В таких условиях отечественным инвесторам потребуются экономические технологии, разработанные и испытанные в странах с длительной историей высокоразвитых рыночных отношений. И одной из таких технологий является портфельное инвестирование.

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка.

Как правило, портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

ГЛАВА 1. Принципы формирования инвестиционного портфеля

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

ü безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала),

ü стабильность получения дохода,

ü ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Чтобы эффективно вести портфель инвестиций финансовый менеджер должен использовать следующие принципы, которые широко применяются в мировой практике при формировании инвестиционного портфеля:

1. Успех инвестиций в основном зависит от правильного распределения средств по типам активов на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации :и др.); на 4% выбором конкретных ценных бумаг заданного типа, на 2% оценкой момента закупки ценных бумаг. Это объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

2. Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

3. Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

4. Оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

ü формулирование целей его создания и определение их приоритетности (в частности, что важнее - регулярное получение дивидендов или рост стоимости активов), задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т. п.;

ü выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т. п.);

ü выбор банка, который будет вести инвестиционный счет.

Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации. Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one basket - "не кладите все яйца в одну корзину".

На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина —от 8 до 20 различных видов ценных бумаг.

Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа.

Достаточный объем средств в портфеле позволяет сделать следующий шаг - проводить так называемые отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т.п. Представьте себе, например, что в октябре 1994 года вы вложили все средства в акции различных предприятий Чечни.

Еще более глубокий анализ возможен с применением серьезного математического аппарата. Статистические исследования показывают, что многие акции растут или падают в цене, как правило, одновременно, хотя таких видимых связей между ними, как принадлежность к одной отрасли или региону, и нет. Изменения цен других пар ценных бумаг, наоборот, идут в противофазе. Естественно, диверсификация между второй парой бумаг значительно более предпочтительна. Методы корреляционного анализа позволяют, эксплуатируя эту идею, найти оптимальный баланс между различными ценными бумагами в портфеле.

Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

ü необходимо выбрать оптимальный тип портфеля

ü оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода

ü определить первоначальный состав портфеля

ü выбрать схему дальнейшего управления портфелем

1.1. История создания инвестиционного портфеляПроблема формирования и управления инвестиционным портфелем стала перед инвесторами давно. Своими историческими корнями данная проблема восходит с середины ХХ века. Американские ученые-экономисты Марковитц и Шарп являются создателями теоретических концепций формирования и управления портфеля ценных бумаг. Впервые модель оценки инвестиционного портфеля была разработана Марковитцем.

Модель Марковитца. Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца полагает, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве, масштаба ожидаемого дохода из ряда возможных доходов на:, практике используют наиболее вероятное, значение, которое в случае нормального распределения совпадает с математическим ожиданием.

|

Пусть формируется портфель из n ценных бумаг. Ожидаемое значение дохода по i-й ценной, бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходов Ri; с весами Рij, приписанным им вероятностями наступления:

где сумма Рij=1;

n – задает количество оценок дохода по каждой ценной бумаге.

|

Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеяния является среднеквадратичное отклонение σi) и, чем больше это значение, тем больше риск:

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di, равная квадрату σi, так как этот показатель имеет преимущества по технике расчетов.

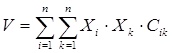

Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяется ожидаемое значение дохода и дисперсия портфеля. Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Еi различных ценных бумаг n. При этом доходы взвешиваются с относительными долями Xi (i=1.... n), соответствующими вложениям капитала в каждую облигацию или акцию:

|

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит не .изолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеяния, отдельных ценных бумаг, а также от. того, как все ценные бумаги в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных, бумаг. При сильной корреляции между отдельными курсами (т.е. если все акции одновременно, повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если. же курсы акций абсолютно не коррелируют между собой, до в предельном случае (портфель содержит бесконечное число акций) риск можно было быт исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но полностью его исключить невозможно.

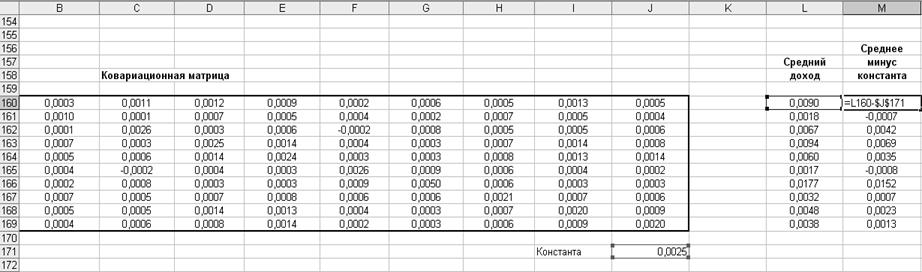

Итак, при определении риска конкретного портфеля ценных бумаг необходимо учитывать корреляцию курсов акций. В качестве показателя корреляции Марковитца используют ковариацию Сik между изменениями курсов.

|

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

По определению для i=k Сik равно дисперсии акции. Это означает, что дисперсия, а значит, и риск данного портфеля зависят от риска данной акции, ковариации между отдельными акциями (т.е. систематического риска рынка) и долей Xi отдельных цепных бумаг в портфеле в целом.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия асимптотически будет приближаться к среднему значению ковариации С.

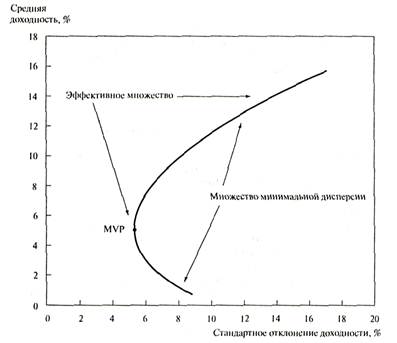

Итак, Марковитц разработал очень важное для современной теории портфеля цепных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить, и которому подвержены все ценные бумаги практически в равной степени. С другой - специфический риск для каждой конкретной цепной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском), т.е. сумма относительных долей Хi в общем объеме должна равняться единице:

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений Хi), которые наиболее выгодны для владельца. Марковитц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить, т.е. которые рискованнее, чем другие. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) но сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска.

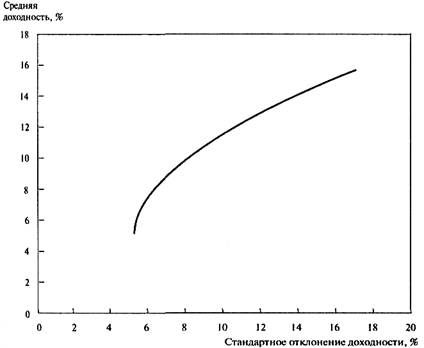

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных цепных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

С методологической почки зрения модель Марковитца можно определить как практически-нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Индексная модель Шарпа. Как следует из модели Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение математическое ожидание Еi; дисперсию Di и ковариацию Сik между доходами отдельных ценных бумаг. Это следует проанализировать до составления портфеля. На практике для сравнительно небольшого числа ценных бумаг произвести такие расчеты по определению ожидаемого дохода и дисперсии возможно. При определении же коэффициента корреляции трудоемкость весьма велика. Так, например, при анализе 100 акций потребуется оценить около 500 ковариаций.

Для избежания такой высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел так называемый В-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии.

Модель выровненной цены (Arbitrageprais - Theorie - Modell APT). Целью арбитражных стратегий является использование различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментов рынков с целью получения прибыли (как правило без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Итак, арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала.

В качестве основных данных в. модели используются общие факторы риска, например показатели: развития экономики, инфляции и т.д. Проводятся специальные, исследования: как курс определенной акции в прошлом реагировал на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем. Естественно, для этого используют, прогнозы факторов риска. Если рассчитанный таким образом курс акций выше настоящего курса, это свидетельствует о выгодности покупки акции.

В данной модели ожидаемый доход акции зависит не только от одного фактора (В-фактора), как в предыдущей модели, а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности. Исходным моментом является то, что средняя чувствительность соответствующего фактора равна 1,0. В зависимости от восприимчивости каждой акции к различным факторам изменяются соответствующие доли доходов. В совокупности они определяют общий доход акций. Согласно модели в условиях равновесия, обеспечиваемых при помощи арбитражных стратегий, ожидаемый доход, например Ei, складывается из процентов по вкладу без риска λ0 и определенного количества (не менее трех) воздействующих факторов, проявляющихся на всем рыке в целом с соответствующими премиями за риск (λi…..k), которые имеют чувствительность (bi....k) относительно различных ценных бумаг:

Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль. Доход портфеля имеет следующий вид:

За счет того, что рыночный портфель и индекс в данной модели не рассматриваются, она проще, чем предыдущие модели.

Недостатком данной модели является следующее: на практике трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют показатели: развития промышленного производства, изменений уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

В целом любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е. по сути, управлять рисками.

Использование компьютерной реализации моделей значительно увеличивает оперативность получения аналитического материала для принятия решений. Следовательно, выполняются такие основные свойства управления как: эффективность, непрерывность и оперативность.

1.2. Содержимое и типы портфелейПри дальнейшей классификации портфеля структурообразующими признаками могут выступать те инвестиционные качества, которые приобретет совокупность ценных бумаг, помещенная в данный портфель. При всем их многообразии из них можно выделить некоторые основные: ликвидность или освобождение от налогов, отраслевая региональная принадлежность.

Такое инвестиционное качество портфеля, как ликвидность, как известно, означает возможность быстрого превращения портфеля в денежную наличность без потери его стоимости. Лучше всего данную задачу позволяют решить портфели денежного рынка.

Портфели денежного рынка. Эта разновидность портфелей ставит своей целью полное сохранение капитала. В состав такого портфеля включатся преимущественно денежная наличность или быстро реализуемые активы.

Следует отметить, что одно из «золотых» правил работы с ценными бумагами гласит: нельзя вкладывать все средства в ценные бумаги - необходимо иметь резерв свободной денежной наличности для решения инвестиционных задач, возникающих неожиданно.

Данные экономического анализа подтверждают, что при определенных допущениях желаемый размер денежных средств, предназначаемый на непредвиденные цели, так же, как и желаемый размер денежных средств на трансакционные нужды зависят от процентной ставки. Поэтому инвестор, вкладывая часть средств в денежную форму, обеспечивает требуемую устойчивость портфеля. Денежная наличность может быть конвертируема в иностранную валюту, если курс национальной валюты ниже, чем иностранной. Таким образом, помимо сохранения средств достигается увеличение вложенного капитала за счет курсовой разницы.

Высокой ликвидностью обладают и портфели краткосрочных фондов. Они формируются из краткосрочных ценных бумаг, то есть инструментов, обращающихся на денежном рынке.

Портфель ценных бумаг, освобожденных от налога. Содержит, в основном, государственные долговые обязательства и предполагает сохранение капитала при высокой степени ликвидности. Отечественный рынок позволяет получить по этим ценным бумагам и самый высокий доход, который, как правило, освобождается от налогов. Именно поэтому портфель государственных ценных бумаг — наиболее распространенная разновидность портфеля и, в частности, сформированная по некоторым ценным бумагам. Например, рассматривая ГКО в качестве примера, отметим, что, покупая краткосрочные облигации, выпущенные Министерством финансов РФ, инвестор тем самым дает в долг правительству, которое оплатит эту облигацию в конце срока с уплатой в виде дисконтной разницы. Фактически это не вызывает дефицита бюджета, так как в эти облигации вкладывается богатство нации.

До недавнего времени ГКО считались одними из самых безопасных, поскольку предполагалось, что государство в принципе обанкротиться не может. Относительно высокий доход по ГКО и их кажущаяся высокая надежность привлекали инвесторов покупать ценные бумаги, выпущенные государственными органами власти. Их краткосрочный характер и сохранявшаяся до разразившегося в августе 1998 года финансового кризиса низкая способность к риску делали данные инструменты одними из самых низко рискованных и реально должны были бы показывать низкую изменчивость дохода.

Портфель, состоящий из ценных бумаг государственных структур. Эта разновидность портфеля формируется из государственных и муниципальных ценных бумаг и обязательств. Вложения в данные рыночные инструменты обеспечивают держателю портфеля доход, получаемый от разницы в цене приобретения с дисконтом и выкупной ценой и по ставкам выплаты процентов. Немаловажное значение имеет и то, что и центральные, и местные органы власти предоставляют налоговые льготы.

Портфель, состоящий из ценных бумаг различных отраслей промышленности. Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон; ценных бумаг эмитентов, находящихся в одном регионе; различных иностранных ценных бумаг.

Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли.

В зависимости от целей инвестирования, в состав портфелей включаются различные бумаги, которые соответствуют поставленной цели. Так, например, конвертируемые портфели состоят из конвертируемых и привилегированных акций и облигаций, которые могут быть обменены на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, когда может быть осуществлен обмен. При активном рынке - «рынке быка» это дает возможность получить дополнительный доход. К этому же типу портфелей относят портфель средне- и долгосрочных инвестиций с фиксированными доходом.

Можно выделить портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, ценные бумаги которых в них включены. К этому типу портфелей ценных бумаг относят: портфели ценных бумаг определенных стран, региональные портфели, портфели иностранных ценных бумаг.

Типы портфелейОсновным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач.

Для этого используются различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Выделяют два основных типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста). Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода.

Портфель роста. Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Состав портфеля остается стабильным в течение длительного периода времени. Нацелен на сохранение капитала.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. Надежность обеспечивается ценными бумагами консервативного роста, а доходность — ценными бумагами агрессивного роста. Данный тип портфеля является наиболее распространенной моделью портфеля и пользуется большой популярностью у инвесторов, не склонных к высокому риску.

Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора. Поэтому объектами портфельного инвестирования являются высоконадежные инструменты фондового рынка с высоким соотношением стабильно выплачиваемого процента и курсовой стоимости.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле.

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

1.3. Связь целей инвестирования со структурой портфеляКак было указано выше, на втором этапе формирования портфеля вкладчик оценивает приемлемое для себя сочетание риска и дохода портфеля и соответственно определяет удельный вес портфеля ценных бумаг с различными уровнями риска и дохода. Эта задача вытекает из общего принципа, который действует на фондовом рынке: чем более высокий потенциальный риск несет ценная бумага, тем более высокий потенциальный доход она должна иметь, и, наоборот, чем вернее доход, тем ниже ставка дохода. Данная задача решается на основе анализа обращения ценных бумаг на фондовом рынке. В основном приобретаются ценные бумаги известных акционерных обществ, имеющих хорошие финансовые показатели, в частности большой размер уставного капитала.

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то необходимо вспомнить их классификацию, согласно которой они делились на консервативные, умеренно-агрессивные, агрессивные и нерациональные. Ясно, что каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низко доходный; диверсифицированный; рискованный, но высокодоходный, бессистемный.

| Тип | Цель инвестирования | Степень риска | Тип | Тип |

| Консервативный | Защита от инфляции | Низкая | Государстве и иные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко-доходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста вложенных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Агрессивный инвестор — инвестор, склонный к высокой степени риска. В своей инвестиционной деятельности он делает акцент на приобретение акций. Консервативный инвестор — инвестор, склонный к меньшей степени риска. Он приобретает в основном облигации и краткосрочные ценные бумаги.

При покупке акций и облигаций одного акционерного общества инвестору следует исходить из принципа финансового левериджа. Финансовый леверидж представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями — с другой:

Финансовый леверидж является показателем финансовой устойчивости акционерного общества, что отражается и на доходности портфельных инвестиций. Высокий уровень левериджа — явление опасное, так как ведет к финансовой неустойчивости.

1.4. Инвестиционные стратегии и управление портфелемЧем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

С точки зрения стратегий портфельного инвестирования можно сформулировать следующую закономерность. Типу портфеля соответствует и тип избранной инвестиционной стратегии: активной, направленной на максимальное использование возможностей рынка или пассивной.

Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля. Мониторинг является основой как активного, так и пассивного способа управления.

Активная модель управления. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что его состоянию адекватна активная модель мониторинга, которая делает управление портфелем эффективным.

Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами.

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля (то есть учитывать вновь приобретенные ценные бумаги и продаваемые низкодоходные) с аналогичными характеристиками имеющегося «старого» портфеля. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом.

Это по карману лишь крупным банкам или финансовым компаниям, имеющим большой портфель инвестиционных бумаг и стремящимся к получению максимального дохода от профессиональной работы на рынке.

Менеджер должен уметь опережать конъюнктуру фондового рынка и превращать в реальность то, что подсказывает анализ. От менеджеров требуется смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, что делает затраты по активному управлению портфелем довольно высокими. Наиболее часто ими используются методы, основанные на манипулировании кривой доходности.

Специалисты прогнозируют состояние денежного рынка и в соответствии с этим корректируют портфель ценных бумаг. Так, если кривая доходности находится в данный момент на относительно низком уровне и будет, согласно прогнозу, повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому следует покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). Они служат дополнительным запасом ликвидности.

Когда же кривая доходности высока и будет иметь тенденцию к снижению, инвестор переключается на покупку долгосрочных облигаций, которые обеспечат более высокий доход.

Если данную операцию осуществляет банк, то он будет менее заинтересован в ликвидности, так как ожидаемая вялость приведет к снижению спроса на ссуды. По мере снижения процентных ставок банк будет получать выигрыш от переоценки портфеля вследствие роста курсовой стоимости бумаг. К моменту, когда ставки процента достигнут низшей точки, банк распродаст долгосрочные ценные бумаги, реализует прибыли от роста курсов и в тот же день сделает вложения в краткосрочные облигации. Разумеется, стратегия «переключения» может не оправдать себя и банк понесет убытки. Например, банк начинает скупать долгосрочные ценные бумаги в ожидании снижения процентных ставок, а они продолжают расти. Банк будет вынужден удовлетворять потребность в ликвидных средствах, покупая их на рынке по повышенным ставкам или продавая долгосрочные бумага с убытком по курсовой стоимости. Такие ошибки могут нанести банку большой урон, поэтому часть портфеля надо хранить в краткосрочных обязательствах, чтобы обеспечить резерв ликвидности.

Отличительной чертой российского рынка ценных бумаг является нестабильность учетной ставки. Поэтому используется метод «предвидения учетной ставки». Он основывается на стремлении удлинить срок действия портфеля, когда учетные ставки снижаются. Это наблюдается в современных условиях. Высокая конъюнктура фондового рынка диктует необходимость сократить срок существования портфеля. Чем больше срок действия портфеля, тем стоимость портфеля больше подвержена колебаниям вследствие изменения учетных ставок.

Активный мониторинг представляет непрерывный процесс таким образом, что процесс управления портфелем ценных бумаг сводится к его периодической ревизии, частота которой зависит и от «предвидения учетной ставки».

Пассивная модель управления. Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным:

Похожие работы

... 6,18% Камаз 1,77% 0,5% 7,04% Лебедянский -0,09% 0,12% 3,48% Лукойл 0,14% 0,18% 4,28% Магнит 0,32% 0,21% 4,61% МТС 0,48% 0,2% 4,46% Новатэк 0,38% 0,2% 4,47% Роснефть 0,11% 0,16% 4,05% Любой инвестор при выборе оптимального портфеля инвестиций исходит из критериев максимальной доходности и минимального риска. Эти цели противоречивы, поскольку чаще всего портфели с ...

... возможность повышения гибкости управления инвестиционным портфелем путем реинвестирования средств в более выгодные активы, выхода из неэффективных проектов и т.д. Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска, ...

... отдельных сторон пассивных операций, по масштабам привлечения в них средств, по регламентированию порядка создания обязательных резервов от привлекаемых средств. По качественн. содержанию пассивы КБ делятся на 2 категории: 1. Собственный капитал (средства) 2. Привлеченные ресурсы от разных клиентов. Назначение пассивных операций: 1) формирование и увеличение СК 2) привлечение средств ...

... оценки эффективности инвестиций и их количества; е) централизованной разработки среднесрочных прогнозов темпов инфляции, курсов валют, изменения ценовой структуры. 2. Особенности рынка инвестиций в современной экономике России 2.1 Инвестиционный климат в России на современном этапе На данный момент российская экономика переживает глубочайший кризис, что сказывается во всех сферах жизни ...

0 комментариев