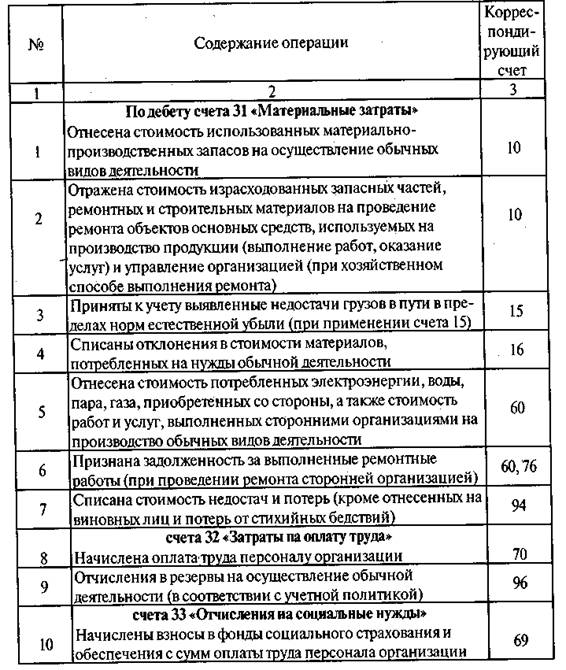

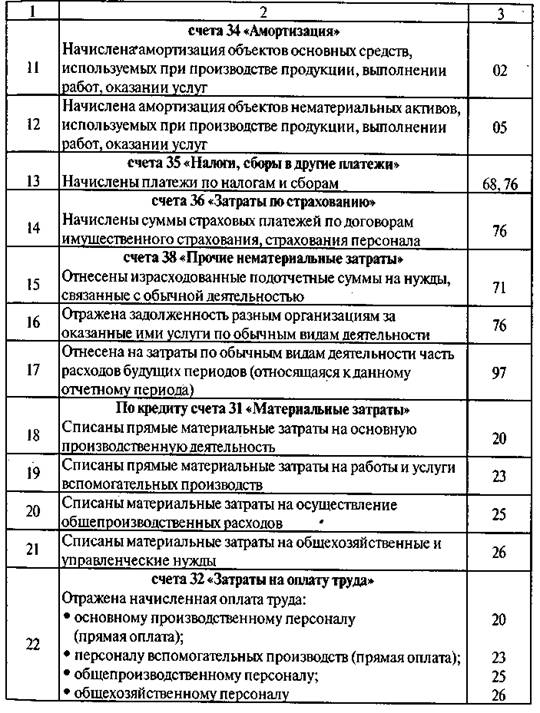

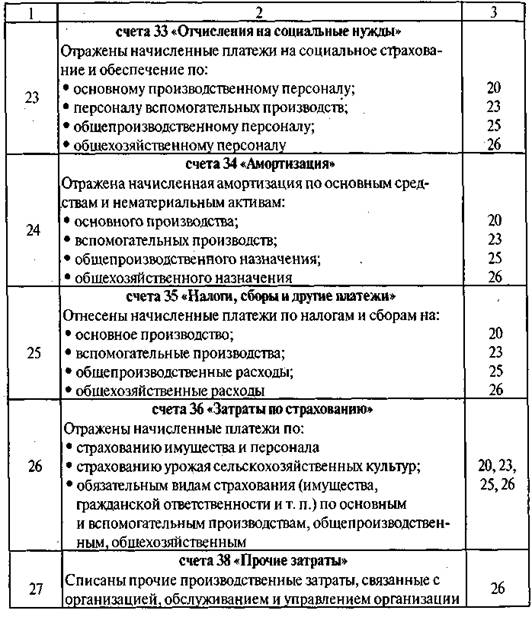

Учет средств на расчетном счете

Учет наличности в кассе предприятия

Учет расчетов по товарным и нетоварным операциям

Расчеты по социальному страхованию

Аналитический учет производственных запасов

Учет МБП

Инвентаризация

Документальное оформление и организация аналитического учета основных средств

Учета затрат на ремонт и техническое обслуживание основных средств

Учет износа НА

Учет реализации ГП

Учет добавочного капитала

Учет кредитов банка

Навигация

Учет износа НА

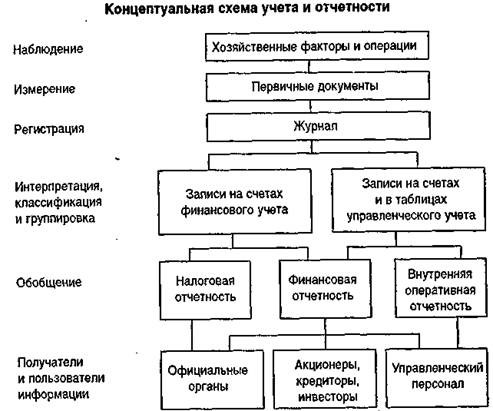

Финансовый учет

98760

знаков

0

таблиц

0

изображений

2. Учет износа НА

Как ОС, НА в процессе эксплуатации переносят свою стоимость на ст-ть создаваемой продукции, выполненных работ и оказываемых услуг постепенно в виде износа (аморт.)

Износ НА начисляется ежемесячно по норме. Ее величина рассчитывается исходя из первоначальной стоимости и срока полезн. использования.

По объектам без срока полезного исп-я нормы устанавливаются в расчете на 10 лет, но не более срока деятельности предприятия.

Учет износа НА ведется на счете 05 “Износ НА”. Начисление износа отр-ся по Кт 05 в корреспонденции с Дт 20, 25, 26 в зависимости от назначения НА При выбытии НА по различным причинам по ним начисляется износ Дт 05 Кт 48.

3. Учет ценных бумаг

В связи с расширением рыночных отношений и развитием новых форм собственности появились новые объекты учета - ц/б.

ц/б - это денежный документ, который удостоверяет имущественное право владельца документа или его отношение к лицу, выпустившему такой документ.

Выпускать ц/б имеют право любые предприятия, АО, кредитные учреждения. К ц/б относятся акции, облигации, векселя, депозитные сертификаты и др.

Акция - это ц/б, которая подтверждает внесение средств ее владельца в УК АО. Акция дает право участвовать в управлении АО и распределении его доходов.

В зависимости от объема предост. владельцу прав, акции м.б. простыми и привилегированными. В зависимости от способа обозначения лица акции, они делятся на именные и на предъявителя.

АО в России имеют право выпускать только именные акции

Облигация - это ц/б, которая подтверждает обязательство возместить ее держателю наличную стоимость и уплатить фиксированный процент.

Обл-ции м.б. именные и на предъявителя; %-ные и бес-%-ные; свободно обращающиеся и с ограниченным кругом обращения.

Выпускать облигации м. АО (на сумму не более 25% от УК), любые предприятия с целью развития, учреждения банка (внутр. гос. и мест. займов). Средства, полученные от реализации облигаций направляются в распоряжение гос. и мест. бюджетов. % по обл-циям выплачиваются либо периодически, либо в конце срока.

Сберегательные сертификаты - это письменные свидетельства кредитн. учр-ний о депонировании ден. ср-в и праве владельца на получение суммы депозита и % по истечение срока.

Вексель - это ц/б, которая удостоверяет обязательство векселедателя уплатить векселедержателю определенную сумму по истечении срока.

Векселя бывают простыми (участвуют две стороны) и переводной (тратта) (выписывается поставщиком (трассантом), содержит приказ векселедателя плательщику (трассату) уплатить определенную сумму предъявителю векселя или лицу, которое он укажет (ремитент). Юридическую силу это все имеет после акцепта трассата).

4. Учет финансовых инвестиций

К финансовым инвестициям относятся затраты предприятия по приобретению ц/б других предприятий, госуд-х ц/б, а также дебиторская задолженность, предоставленная на территории РФ и за ее пределами.

В зависимости от срока, инвестиции м.б. краткосрочны и долгосрочные.

Кр. инвестиции : затраты на приобретение облигаций, займы по векселям и иные договорные обязательства, срок погашения которых наступает в течение одного года. Сюда же вложения в акции др. пр-тий, котир. на бирже.

Дол. инв-ции: срок возврата - более 1 года. Акции др. пр-тий, не котир. на бирже, вклады в УК др. пр-тий.

Учет финансовых инвестиций ведется на счетах 58 “Краткосрочные финансовые вложения” и 06 “Долгосрочные финансовые вложения”.

Учет на сч. 58 осуществляется след образом:

58-1 - облигации и др. ц/б

58-2 - депозиты

58-3 - предоставленные займы.

На 58-1 учитывается наличие и движение краткосрочных инв-ций в %-ные облигации гос. и местн. займов и др. ц/б

Приобретение обл-ций предприятием отражается: Дт 58-1 Кт 51, 52 (покупн. ст-ть). Покупн. ст-ть облигации м.б. выше или ниже номинальной ст-ти.

В соотв-вии с Положением о б/у и отчетности эта разница в течение срока обращения обл-ции списывается ежемесячно и доводится до номинальной ст-ти. Например, пр-тие приобрело облигаций на 20 млн. р. Нал. ст-ть их - 18 млн. р. Разница - 2 млн. р. Ежемесячная сумма списания (2 : 12) - 166 тыс.р.

Дт 80 Кт 58-1

Если номинальная цена выше покупной, то делается все наоборот.

К моменту погашения факт. ст-ть обл-ции достигает номинальной ст-ти.

В зависимости от номин. ст-ти и фиксир. %, предприятие получает определенную сумму дохода. Эта сумма отражается : Дт 51 Кт 80.

Облигации м.б. реализованы по различным причинам. Учет реализации ведется след. образом: - балансовая ст-ть - Дт 48 Кт 58-1

- выручка от реализации - Дт 51 Кт 48

- финансовый результат: Дт 48 Кт 80 - прибыль; Дт 80 Кт 48 - убыток.

Сч. 06 имеет следующие субсчета:

06-1 - паи и акции

06-2 - облигации

06-3 - предоставленные займы

Учет по сч. 06-2 ведется аналогично учету по 58-1. Исключением является учет разницы между покуп. и номинальной ст-тью.

Если покуп. ст-ть выше номинальной, то при каждом начислении причит. дохода производится списывание разницы.

Учет списывания разницы:

Дт 76 - сумма причитающегося дохода

Кт 06-2 - разница между покуп. и номин. стоимостями

Кт 80 - прибыль полученная (доход - разница)

Если покупн. ст-ть ниже номинальной ст-ти, то при кажд. поступлении дохода производится доначисление разницы.

Дт 76 - сумма причит. дохода

Кт 06-2 - разница между покуп. и номин. ст-тью

Кт 80 - прибыль (доход + разница)

Например: предприятие купило облигации по покупн. ст-ти 100 млн. руб. Номин ст-ть их - 90 млн. р. В конце срока причит. доход в 30 млн. р.

Проводки: Дт 76 - 30 млн. р.

Кт 06-2 - 10 млн. р.

Кт 80 - 20 млн. р.

В учете операции с акциями отражаются след. образом:

Дт 06-1 Кт 51 - покупная ст-ть

Дт 06-1 Кт 80 - полученная прибыль

Дт 80 Кт 06-1 - убытки

В международной практике существуют различные способы начисления износа:

1) метод равномерного списывания стоимости

Сущность этого м. состоит в том, что износ начисляется в течение срока службы объекта - норма аморт. является постоянной и определяется :

( первоначальная ст-ть - ликвидационная ст-ть) : срок службы объекта.

2) м. начисления износа, пропорционально объему выполненных работ

Норма износа = (первонач. ст-ть - ликвид. ст-ть) : предполаг. число работ

Сумма износа = норма износа х фактическое число выполненных работ.

3) м. ускоренного списания ст-ти по сумме чисел (кумулятивный м.)

Сумма износа определяется суммой лет срока службы объекта

Срок службы объекта - 5 лет

Первоначальная ст-ть - 10000

Ликвидационная ст-ть - 1000

1+2+3+4+5=15

1 год: 5/15 ...(10000-1000)х5/15=3000

2 год: 4/15 .......х4/15=2400

3 год.....1800

4 год.....1200

5 год ....600

4) м. ускоренного списания уменьшающегося остатка.

На практике этот метод называется методом уменьшения остатка при удвоенной норме аморт-ции. Здесь норма аморт. устанавливается в %

Первонач. ст-ть - 10000

Ликвид. ст-ть - 1000

Срок эксплуатации - 5 лет

Норма ам-ции -20 %

1 год: 10000 х 40% = 4000

2 год:(10000-4000) х 40 % = 2400

3 год:(10000-4000-2400) х 40% = 1440

4 год:(10000-4000-2400-1440) х 40% =864

4000+2400+1440+864=8704

5 год: 10000-1000-8704=296

Особенности начисления износа в международной практике является то, что независимо от применения метода, аморт. ст-ть объекта равна первоначальной стоимости минус ликвидационная ст-ть. Износ начисляется один раз в год.

Тема № 6. Учет готовой продукции и ее реализации

1. ГП и принципы организации ее учета

2. Состав затрат, формирующих фактическую производственную себестоимость ГП.

3. Учет выпуска ГП из производства.

4. Учет реализации ГП:

а) учет отгруженной продукции;

б) учет реализации продукции.

5. Учет и распределение коммерческих расходов

6. Учет экспортно-импортных операций.

1. Готовая продукция и принципы организации ее учета.

Заключительным этапом кругооборота имущества пр-тия является выпуск и реализация ГП, сдача выполненных работ и оказанных услуг.

ГП - изделия, которые полностью прошли технологическую обработку, соответствуют стандартам и сданы на склад. Учет ГП на складе ведется аналогично учету материальных ценностей.

Основные принципы:

Учет ГП ведется в натуральных и стоимостных измерителях; каждому виду ГП присваивается номенклатурный номер, который затем проставляется во всех первичных документах (номенклатура ценностей)

Оценка ГП ведется по фактической себестоимости и по учетным ценам. В качестве учетных цен применяется плановая себестоимость, оптовые цены, отпускные цены.

Первичный учет ГП ведется на основании первичных документов по поступлению и структуре ГП (по получении применяется накладная, акт о приемке выполненных работ; при отгрузке - счет-фактура на отгруженную продукцию: наименование, цена, сумма отгруженной. продукции.

Аналитический учет ГП ведется в карточках складского учета по каждому номенклатурному. номеру ГП. Здесь отражается приход и расход ГП и определяется остаток. Такой учет ведется сальдовым методом:

Остаток на начало + приход = остаток

Остаток на начало - расход = остаток

Ответственность за правильную организацию складского учета несет материально-ответственное лицо - кладовщик.

2. Состав затрат, формирующих фактическую себестоимость ГП.

Одним из важных условиях определения фактической. себ-ти ГП, а следовательно и финансового рез-та, является определение состава произв. затрат. Состав затрат, входящих в себест-ть устанавливается правительством РФ.

Принципы формирования себест-ти определены “Положением о составе затрат по пр-ву и реализации прод-ции, работ, услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”, утвержденным постановлением правительства РФ от 5 августа 1992 № 552. В соответствии с норм. документами, затраты, включаемые в себест-ть продукции относятся:

1. Затраты, непосредственно связанные в производством продукции (работ, услуг):

- материальные затраты за минусом отходов;

- расходы по ..

2. Расходы, связанные с освоением пр-ва, цехов, подготовительных работ в добывающих отраслях.

Необходимо отличать затраты, направляемые на кап. вложения, а также расходы, связанные с подгот. и освоением пр-ва новых видов продукции, кот. производится за счет прибыли предприятия.

3. Плата за воду, забираемую пр. предприятиями, включ. в себест-ть прод-ции.

4. Затраты некапитального характера, которые связаны с повышением качества продукции, ее надежности и т.п.

5. Затраты, связанные рационализированием и изобретением, а именно:

- расходы по изготовлению образцов;

- расходы на выплату авторских вознаграждений;

- расходы по организации выставок, конкурсов.

6. Расходы по обслуживанию процесса производства.

7. Расходы по обеспечению нормальных условий труда и безопасности работников.

8. Текущие расходы, связанные с соединением и эксплуатацией очистных сооружений.

9. Затраты, связанные с управлением пр-вом (в пределах норм) (зарплата руководства подразделений - оклад).

10. Расходы по найму рабочей силы, по подготовке и переподготовке кадров (расходы по выплате зарплаты за время обучения, зарплата ученикам, оплата дополнительного отпуска и др.) Исключением являются расходы, связанные. с содержанием и оказанием услуг учебным учр-ниям.

11. Отчисления в соцстрах, ПФ, гос. фонд занятости.

12. Расходы по осуществлению расчетных операций (оплата %, услуг банков, комиссионные за участие в аукционах по продаже и покупке валют).

13. Расходы по транспортировке работников к месту работы и обратно

14. Амортизация ОС произв. и непроизв. назначения и нематериальных активов.

15. Расходы, связанные. с гарантийным обслуживанием и ремонтом продукции.

16. Затраты по сбыту прод-ции (упаковка, хранение, погрузка, разгрузка, реклама и др).

17. Уплата налогов.

18. Непроизводственные затраты (потери от брака, простоев, порчи материальных ценностей, недостачи при неустановке виновных или в пределах норм)

19. Прочие затраты.

3. Учет выпуска ГП из производства.

Учет ГП ведется на складе и бухг-рии. На складе - аналогично учету мат. ценностей. В бухгалтерии: по мере поступления ГП на склад и оформления первичных документов, аналитический учет ведется в ведомости “Выпуск ГП”, машинограммах, видеограммах и отражается наименование продукции, номенк. номер, дата поступления, кол-во прод-ции.

Учет в ведомости ведется по учетным ценам и по фактической себест-ти. В связи с тем, что факт. себест-ть определяется в конце месяца, а текущий учет ведется по учетным ценам, то в конце месяца выявляются отклонения между учетной ценой и фактической себестоимостью, которое отражается в синтетическом учете.

В соответствии с учетной политикой пр-тия, предусмотрено ввести синт. учет ГП при помощи счетов 37 и 40.

В своей учетной политике пр-тие использует один их них. При использовании сч. 37 (в качестве учетной цены используется нормативная себест-ть):

Сбыт ГП из пр-ва по нормат. себест-ти

Дт 37 Кт 20, 23, 29

Фактическая себест-ть

Дт 40 Кт 37

Отклонения фактической себест-ти от нормативной

Дт 46 Кт 37

В конце месяца счет 37 закрывается, остатка не имеет и в балансе не отражается.

При использовании 40 :

Поступление ГП

Дт 40 Кт 20, 23, 29

Сумма отклонения

Дт 40 Кт 20

если отклонение относится к отгруженной продукции, то

Дт 45, 46 Кт 40

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев