Навигация

Внешняя и внутренняя доходность

26071

знак

1

таблица

0

изображений

1.1. Внешняя и внутренняя доходность.

Изменения в курсах обмена валюты могут привести к значительным различиям между доходностями отечественного инвестора и доходностями иностранного инвестора, не применяющего хеджирование.

Рассмотрим американского и немецкого инвесторов (инвестиционные фонды), которые приобретают векселя Казначейства США, котируемые только в США. Пусть курс векселя в долларах будет равен Р0 в начале периода и Р1 – в конце периода (номинал). Тогда доходность для резидента, или внутренняя доходность, rв вычисляется по формуле:

rв = (Р1-Р0) / Р0 (1)

Например, если Р0 =9 тыс.r и Р1 =10 тыс.r, тогда rв » 11%.

Для американского инвестора rв является доходностью векселя. Для немецкого инвестора это не так. Предположим, что в начале периода курс r1 составлял DM1,5. Обозначим этот обменный курс (т.е. обменный курс в начале периода) как Х0, тогда стоимость одного векселя для немецкого инвестора составит Х0Р0. В нашем примере стоимость равняется DM13,5тыс.(DM1,5 х 9тыс.).

Теперь предположим, что к концу периода обменный курс поднимается до DM1,6 за доллар. Обозначим обменный курс в конце периода как X1, тогда номинал векселя для немецкого инвестора будет равен Х1Р1. В нашем примере это значение составляет DM16тыс.(DM1,6 х 10тыс.).

Внешняя доходность (т.е. доходность для иностранного инвестора), обозначается как rи и выражается следующим образом:

rи = (X1P1 – X0P0) / X0P0 (2)

В нашем примере иностранный инвестор (немецкий) получит доходность от инвестиции в Казначейский вексель США rи » 18.5% (DM16тыс.-DM13,5тыс.)/DM13,5тыс.

На самом деле немецкий инвестиционный фонд сделал две инвестиции: (1) инвестицию в Казначейский вексель; (2) инвестицию в американский доллар. Общая доходность фонда может быть разложена на доходность инвестиций в вексель и доходность от инвестиций в доллар. В качестве иллюстрации можно рассмотреть случай покупки фондом долларов в начале периода. Если затем он продает доллары в конце периода, то доходность вложения в иностранную валюту, обозначенная rr, может быть вычислена по следующей формуле:

rr = (X1 – X0) / X0 (3)

В нашем примере rr = 6.6%(DM1,6 – DM1,5)/DM1,5. Из уравнений (1), (2) и (3) можно показать, что:

1 + rи = (1 + rв)(1 + rr) (4)

В свою очередь данное уравнение можно переписать в следующем виде:

rи = rв + rr+ rвrr (5)

В нашем примере из уравнения (5) следует, что rи » 18,5% [0,11 + 0,066 + (0,11 х 0,066)].

Последний член в данном уравнении (rвrr) будет меньше двух предыдущих, так как он равняется их произведению, а они оба меньше единицы. Таким образом, уравнение (5) может быть представлено в следующем виде:

rи » rв + rr (6)

Уравнение (6) показывает, что ожидаемая доходность иностранной ценной бумаги приблизительно равняется сумме ожидаемой внутренней доходности и доходности вложения в иностранную валюту.

Для инвестора может казаться привлекательной покупка иностранных ценных бумаг с большой ожидаемой внутренней доходностью, если он считает, что это автоматически означает большую ожидаемую доходность для иностранного инвестора. Но уравнение (6) показывает нелогичность таких рассуждений, так как величина rr может иметь отрицательное значение. В качестве примера можно привести инвестирование в наши ГКО.

Ожидаемая внутренняя доходность облигаций в странах с высокой ожидаемой инфляцией обычно бывает высокой. Однако иностранный инвестор из страны с меньшей ожидаемой инфляцией должен предполагать, что доходность вложения в иностранную валюту будет отрицательной, так как весьма вероятно, что валюта его страны проживания вырастет в цене относительно валюты страны инвестирования. На самом деле, если существует полная интеграция рынков, то вероятно, что величина rи, являющаяся суммой величин rв и rr, будет равна ожидаемой доходности эквивалентных облигаций страны инвестора.

1.2. Внешний и внутренний риск.![]()

Из уравнения (6) мы сделали вывод о том, что ожидаемая доходность иностранной ценной бумаги состоит из двух компонентов. Теперь нам необходимо оценить риск вложения в иностранную ценную бумагу. Вначале рассмотрим американского и немецкого инвесторов, которые приобрели акции американской компании. Риском вложения американского инвестора в акции американской компании будет просто внутренняя дисперсия, обозначенная sв2.

Соответственно внешняя дисперсия, обозначенная sи2, будет риском вложения денег в американские акции немецким инвестором. Основываясь на уравнении (6), можно показать, что внешняя дисперсия состоит из трех компонентов:

sи2 = sв2+ s$2 + 2rв$ sв s$ (7)

где s$2 - дисперсия, связанная с доходностью вложения в валюту немецким инвестором, который в начале покупает американские доллары, а в конце периода обменивает их на дойчмарки; rв$ - это коэффициент корреляции между доходностью американских акций и доходностью вложения в доллар.

Уравнение (7) показывает, что чем меньше корреляция между доходностью вложения в иностранную валюту и доходностью иностранных инвестиций, тем меньше внешняя дисперсия. Как правило, данная величина отрицательная, поэтому внешнее стандартное отклонение будет существенно меньше, чем сумма внутреннего и внешнего стандартных отклонений.

Важность валютного риска легко может быть преувеличена. Выше сказанное предполагает, что инвестор приобретает только товары и услуги, произведенные его страной и, следовательно, конвертирует весь свой доход от иностранных инвестиций в валюту своей страны, прежде чем потратить деньги на потребительские цели. Но иностранные товары и иностранные услуги приобретают многие люди (например, туристы). Чем дешевле валюта другой страны относительно валюты страны инвестора, тем более предпочтительными являются покупки товаров и услуг данной страны. При прочих равных условиях имеет смысл инвестировать деньги в страны с прекрасной продукцией и восхитительными пейзажами, так как эффективный валютный риск там, вероятно, будет меньше, чем в других местах.

Похожие работы

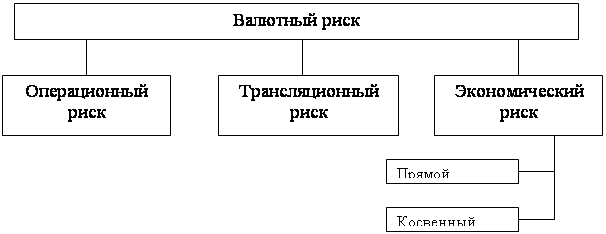

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

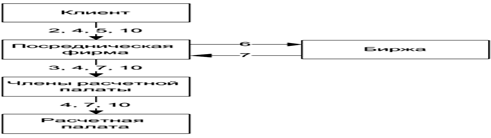

... рейтинга клиента 7. Маржа (гарантийный залог) Обычно требуется Обычно отсутствует 8. Регулирование Регулируется биржей и соответствующими государственными органами Малорегулируемый 1.3 Классификация фьючерсных контрактов Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы. Товарные фьючерсы классифицируются по следующим группам биржевых товаров: а) ...

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

0 комментариев