Навигация

Экономическая эффективность природопользования

39412

знаков

1

таблица

0

изображений

Реферат по дисциплине: «Экономика природопользования» выполнила студентка группы 611СПЗ Кашкарова К.А.

ГОУВПО «Дальневосточная академия государственной службы»

Кафедра географии

1. Введение.

Выбирая варианты перехода к устойчивому развитию, различные проекты и направления экологизации экономики, необходимо хотя бы в общих чертах иметь критерий, измеритель, чтобы решить, какой проект, вариант или направление лучше. Можно говорить об улучшении здоровья, сохранения красивых ландшафтов и т.д., но в экономике мерилом «хорошести» проекта (программы, направления развития и т.д.) служит понятие экономической эффективности. Проект следует реализовывать, если он экономически эффективен, и отвергнуть, если не эффективен. Конечно, экономическая оценка экологических функций, природных объектов – дело чрезвычайно сложное и порой невозможное. Однако, к сожалению, средства (любого рода затраты, инвестиции) всегда и при любой экономической системе дефицитны и в любом случае необходимо делать выбор между большим количеством вариантов решений.

2. Экономический эффект и эффективность.

В экономике механизмом такого выбора выступает сопоставление затрат и выгод (результатов) в денежном выражении, или определения экономической эффективности проекта или программы. Данный подход получил название анализ «затраты – выгоды». Таким образом, экономическую эффективность необходимо считать для наилучшего использования ограниченных ресурсов.

Экономическую эффективность определяют часто как соотношение затрат и эффекта, которая отражает стоимостной прирост выгод в результате реализации проекта. В нашей стране в теоретических исследованиях и конкретной практике широко использовались различные методики определения экономической эффективности капитальных вложений, в том числе и в природоохранных мероприятиях. Основные принципы этих методик разработаны акад. Т.С.Хачатуровым. В качестве затрат брался показатель капитальных вложений, который сопоставлялся с эффектом этих затрат. Полученный в результате коэффициент сопоставлялся с нормативным коэффициентом, на основе чего делался вывод об эффективности проекта.

Следует различать эффект и эффективность. Широко распространенная фраза «наш проект дает огромный эффект (прибыль, выгоду), поэтому давайте его реализовывать» является абсолютно некорректным. Очевидно, что необходимо сопоставлять потенциальный эффект с назвавшими его затратами, т.е. считать эффективность. Получение большого эффекта может потребовать огромных затрат, что сделает проект экономически неэффективным.

В своей жизни мы постоянно сопоставляем свои затраты и получаемые от этого выгоды (результаты, эффекты). В качестве выгоды могут выступать разнообразные результаты. Если положить деньги в банк, то спустя некоторое время их можно вернуть с дополнительным доходом (процентами). Можно купить участок земли, построить на нем дачный домик и, если вам захочется проводить время на море, а не на даче, то вы продадите свою дачу и получите доход. Общим правилом для нормального экономического решения является повышение потенциальной выгоды (В) над затратами (С):

В – С > 0, (2.1)

и чем больше эта разница, тем удачнее в экономическом смысле вложение средств. Например, вы продадите свою дачу невыгодно, ваши затраты на строительство окажутся больше, чем полученные в результате продажи деньги.

3. Дисконтирование.

Формула (2.1) проста и действительна для «одномоментной» ситуации, ограниченного отрезка времени, например, года, когда не учитывается инфляция. Все становится сложнее, когда рассматривается многолетний проект. Здесь приходится сопоставлять современные затраты и выгоды и будущие затраты и выгоды. Становится необходимым введение фактора дисконтирования, что позволяет сравнивать современные суммы денег и будущие, привести «будущие» деньги к современному моменту.

Для примера рассмотрим влияние фактора времени на вклад в банке. Предположим, что процентная ставка составляет 10% в год. Тогда при вкладе 10 тыс. руб. через 5 лет его сумма составит 16 тыс. руб. Из этого простого примера следует довольно важный вывод: современные деньги дороже такого же количества денег в будущем. В примере вложенные в этом году 10 тыс. руб. дороже, чем 10 тыс. руб. в последующие годы: сегодняшние 10 тыс. руб. равны 16 тыс. руб. через 5 лет. И наоборот: будущие 16 тыс. руб. (через 5 лет) – это сегодняшние 10 тыс. руб.

Дисконтирование позволяет привести будущие стоимости к современной стоимости (PV) по формуле:

![]() (3.1)

(3.1)

Где r – коэффициент дисконтирования.

Такой подход применим и для соизмерения затрат и выгод во времени. Сегодняшние затраты и выгоды больше, чем их аналогичные величины в последующие годы. С учетом фактора времени соотношение (1.1) и (3.1) могут быть записаны в следующем виде:

![]() (3.2)

(3.2)

Соотношение (3.2) позволяет соизмерять меняющиеся во времени затраты и результаты или выгоды. В экономике это соотношение широко распространено для измерения эффективности проектом и программ и известно как чистая приведенная текущая стоимость (NPV). В этом случае, когда показатель чистой текущей стоимости больше 0, проект и программа считаются эффективными и их целесообразно реализовывать. Другими словами, с учетом фактора времени суммарные выгоды должны превышать суммарные затраты. Разница между выгодами и затратами часто определяется как прибыль или эффект от реализации проекта или программы. И для эффективности проекта необходимо положительное сумма приведенных прибылей (эффектов).

Покажу на простом примере необходимость дисконтирования затрат и выгод во времени. Предположим, срок действия определенного проекта 5 лет. Коэффициент дисконтирования равен 0,1. Тогда затраты, выгоды и прибыль запишем в таблицу:

| Годы | 1 | 2 | 3 | 4 | 5 |

| Затраты | 30 | 10 | 0 | 0 | 0 |

| Выгоды | 0 | 5 | 15 | 15 | 15 |

| Прибыль | -30 | -5 | 15 | 15 | 15 |

Очевидно, если действовать напрямую и суммировать выгоды и затраты по годам, игнорируя фактор дисконтирования, то наш проект выгоден и эффективен: прибыль составит 10 (50 – 40), и она больше 0.

Однако если сделать расчеты по формуле (3.2) с учетом фактора времени, то можно прийти к противоположному результату: прибыль будет отрицательной (0,5), что означает неэффективность проекта и нецелесообразность его реализации. Высокая прибыль в будущем не смогла компенсировать затраты первых лет проекта: наглядный пример того, как будущие деньги при приведении их к настоящему моменту оказываются меньше современных.

К сожалению, смешение понятий затрат, выгод, прибыли, эффекта, эффективности, их не правильные расчеты, недоучет фактора времени встречаются в экономической практике довольно часто, что приводит к принятию не правильных экономических решений. Ярким примером в этой области может служить гигантская программа орошения и осушения земель в 70-е и 80-е годы в СССР. Капитальные вложения в нее были сопоставимы с общей суммой вложений в пищевую и легкую промышленность. Однако не правильный расчет эффекта привел к ошибочному выводу об эффективности глобальных мелиораций. На самом деле полученный эффект оказался минимальным, и в целом огромные деньги были потрачены неэффективно. Не учитывался также огромный экологический ущерб от глобальных мелиораций (гибель Аральского моря, засоление черноземов и т.д), что еще сильнее уменьшило получаемые выгоды.

Определение цены и оценка природных ресурсов являются необходимым, но сложным в экономическом плане делом. Адекватный учет цены или оценки природных ресурсов в проекте, получаемых в результате реализации проекта выгод, издержек и ущербов существенно влияет на решение о степени эффективности проекта. Соотношение(1.3) в неявном виде включает в себя экологическую информацию в виде экологических выгод и экологических затрат. Выделим отдельно экологическую составляющую в виде суммы экологических издержек и экологических выгод ![]() . Она может быть как положительной (проект дает большой природоохранный эффект),так и отрицательный (реализация проекта связана со значительным экологическим ущербом). Тогда формула (3.2) преобразуется:

. Она может быть как положительной (проект дает большой природоохранный эффект),так и отрицательный (реализация проекта связана со значительным экологическим ущербом). Тогда формула (3.2) преобразуется:

![]()

![]() (3.4)

(3.4)

Соотношение (3.4) – основное для определения экономической эффективности проекта или программы с учетом экологической составляющей и фактора времени. Если чистая современная стоимость, рассчитанная по (3.4), больше 0, проект экономически эффективен.

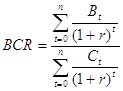

Для определения приемлемости проекта или программы часто используется и два других критерия: внутренние нормы окупаемости (IRR) и соотношение выгоды или затраты (BCR). Величина внутренней нормы окупаемости эквивалентна дисконтной ставке (r), при которой текущее значение выгод будет равно величине затрат (формула 3.5):

![]() (3.5)

(3.5)

Формула соотношения выгоды и затраты – производная от формулы чистой текущей стоимости (1.4):

(3.6)

(3.6)

Пусть BCR > 1, дисконтированные выгоды больше дисконтированных затрат. Это означает, что проект будет прибыльным и имеет смысл его принять. При BCR < 1 проект убыточный.

Проблема дисконтирования и определения величины коэффициента дисконтирования (ставки дисконта) носят дискуссионный характер в литературе. Очевидно, что чем данный коэффициент выше в приведенных формулах ((3.1) – (3.6)), чем больше мы ценим современные деньги и нынешние выгоды, тем меньше значение имеют будущие выгоды, затраты, ущербы. Применение высоких ставок дисконта способствует стремлению к сверхэксплуатации природных ресурсов для получения быстрой отдачи. Тем самым при принятии экономического решения отдается приоритет максимизации сегодняшнего благосостояния. И соответственно, минимизируются будущие выгоды и возможные ущербы, что свойственно экологическим проектам или программам с их отдаленными эффектами и выгодами. Например, с позиции традиционного подхода «затраты – выгоды» такое экологическое мероприятие, как посадка леса, оказывается малоконкурентным, т.к. срок реализации лесных проектов составляет 50 – 70 лет, а ждать, пока деревья вырастут до полной спелости, надо десятилетия. В свою очередь, проекты или программы, которые могут в отдаленной перспективе принести огромные потери и вред природе, могут при традиционных подходах оказаться эффективными в силу значительного снижения будущих затрат.

Современные ставки дисконта, используемые международными организациями, многими банками, достаточно велики и составляют 8 – 12%. В литературе часто говорят о тирании и дискриминации будущего при использовании стандартных методов дисконтирования. Такой подход неадекватен концепции устойчивого развития с ее приоритетами учета долгосрочных последствия, интересов следующих поколений.

Можно по-разному решать проблему дисконтирования в охране окружающей среды. В нашей стране в официально принятых в 70-е – 80-е годы «методиках определения эффективности капитальных вложений» для различных отраслей экономики устанавливались различные коэффициенты дисконтирования, что дало конкурентными социально и экологически важные проекты. Например, для лесных проектов этот коэффициент устанавливался равным 0,03 (если капитальные вложения окупаются меньше, чем за 33 года, проект принимается). В среднем по экономике требования прибыльности мероприятий были гораздо жестче: показатель дисконтирования был в 4 раза выше (0,12) при максимальном сроке окупаемости капитальных вложений, равного 8 годам.

В настоящее время в мире используется ряд методов и подходов к преодолению «дискриминации дисконтирования» по отношению к экологическим проектам. Важное значение имеет получение как можно более полной экономической оценки ценности природных благ и услуг, что существенно влияет на показатели затрат и выгод. Большую роль может играть тщательный учет будущих экологических рисков и неопределенности, что снизит привлекательность проекта с неявными экологическими последствиями. В некоторых странах государство задает более низкие ставки дисконта по сравнению с частным сектором и среднемировым. Например, в Великобритании министерством финансов установлена требуемая норма прибыли в размере 6% для государственных инвестиций.

Одним из подходов для определения эффективности инвестиции и выгодности проекта или программы в охране окружающей среды может служить отечественная методика приведенных затрат. В определенной степени ее аналогом в различных странах является подход затраты – эффективность. В этих подходах не ставится задача определить эффект, выгоды, эколого-экономический ущерб от реализации мероприятия для последующего сопоставления с затратами. Главное – найти такой вариант развития, который бы минимизировал затраты для достижения заранее поставленной цели. Важны только цель и требуемые для ее достижения затраты. Такие методы удобны в случаях, когда определить или идентифицировать экономические выгоды или эффекты от реализации проекта сложно, однако цель проекта важна для общества. В первую очередь это относится к экологическим и социальным проектам. В соответствии с методикой приведенных затрат среди нескольких проектов выбирается проект, удовлетворяющий следующему условию:

![]() (3.7)

(3.7)

где С – текущие годовые затраты,

К – капитальные вложения,

r – коэффициент дисконтирования.

Похожие работы

... экологически приемлемых целей секторов экономический механизм природопользования может иметь стимулирующий характер, адаптирующий развитие комплексов к природным закономерностям, минимизирующим экологические издержки. 1.2 Три типа экономических механизмов природопользования. В самом общем виде можно выделить три типа экономических механизмов природопользования. Первый тип — компенсирующий ...

... , экологические требования при размещении, проектировании, эксплуатации производственно-хозяйственных объектов, экологический контроль, ответственность и возмещение убытков. Формирование нового экономического механизма природопользования и финансирования природоохранных мер при переходе к рыночным отношениям должно стать органической составной системой управления и регулирования экономики. ...

... во всем регулировании природопользования - и экономическом, и внеэкономическом - провозглашает обязательность государственноой экологической экспертизы. На сегодня в Российской Федерации экономический механизм природопользования работает в следующих направлениях: 1) действует утвержденный Постановлением Правительства № 632. Порядок определения платы за загрязнение окружающей природной среды, ...

... по мере обострения экологических проблем, начиная с 60-х гг. XX в., во всех странах с развитой рыночной экономикой стали создаваться и усиливаться централизованные административные системы управления охраной окружающей среды. Цель нового экономического механизма природопользования и охраны окружающей среды - обеспечение выполнения заданий долгосрочной Государственной экологической программы с ...

0 комментариев