Для большинства из нас риск означает вероятность того, что мы получим исход, который нас не совсем устраивает. Риск определяется преимущественно с помощью терминов, имеющих негативный оттенок. В финансовой же сфере риск понимается по-иному и несколько шире.

Асват Дамодаран (Aswath Damodaran), признанный в мировой практике исследователь теории стоимости и процесса оценки; профессор Нью-йоркского университета.

Для большинства из нас риск означает вероятность того, что, играя в наши каждодневные «игры», мы получим исход, который нас не совсем устраивает. Например, при излишне быстром вождении машины мы рискуем заработать штраф или, что еще хуже, попасть в аварию. Согласно словарю Merriam-Webster's Collegiate Dictionary, слово «рисковать» означает «подвергать себя опасности или случайности». Таким образом, риск определяется преимущественно с помощью терминов, имеющих негативный оттенок.

В финансовой сфере риск понимается по-иному и несколько шире. С точки зрения финансиста риск означает вероятность того, что доход на сделанную инвестицию будет отличаться от ожидаемого. Таким образом, риск включает в себя не только неблагоприятные (доходы ниже ожидаемых), но и благоприятные (доходы выше ожидаемых) исходы. На практике, первый вид риска можно назвать «риск снижения» (downside risk), а второй вид — «риск повышения» (upside risk), и при измерении риска мы будем учитывать оба этих вида.

Суть финансовой точки зрения на риск лучше всего выражена китайскими иероглифами, обозначающими риск. Первый иероглиф означает «опасность», в то время как второй — «благоприятную возможность» (opportunity). Представленная комбинация опасности и благоприятной возможности прекрасно символизирует риск. Сказанное очень четко иллюстрирует выбор, стоящий перед инвестором, — чем выше награда, связанная с благоприятной возможностью, тем выше риск, порождаемый опасностью. В финансовой терминологии опасность мы называем «риском», а благоприятную возможность — «ожидаемым доходом».

Измерение риска и ожидаемого дохода оказывается сложной задачей потому, что ее содержание меняется в зависимости от выбранной точки зрения. Например, при анализе риска фирмы мы можем измерять его с позиций менеджеров этой фирмы. С другой стороны, можно заявить, что собственный капитал фирмы принадлежит акционерам, и их точку зрения на риск также стоит принимать во внимание. Акционеры фирмы, многие из которых держат ее акции в своих портфелях среди ценных бумаг других компаний, вероятно, воспринимали бы риск фирмы совсем по-иному, чем менеджеры фирмы, которые вложили в нее значительные капитальные, финансовые и людские ресурсы.

Определение риска

Инвесторы, покупающие активы, за время своего владения ими ожидают получить определенную отдачу. Фактические доходы, полученные в течение данного промежутка времени, могут сильно отличаться от ожидаемых, и именно это различие между ожидаемыми и фактическими доходами является источником риска. Разброс фактических доходов относительно ожидаемых измеряется при помощи дисперсии (или стандартного отклонения) распределения. Чем выше отклонение фактических доходов от ожидаемых, тем выше дисперсия.

Ожидаемые доходы и дисперсия, используемые на практике, почти всегда оцениваются на основе прошлых, а не будущих доходов. Предположение, лежащее в основе использования дисперсии прошлых периодов, заключается в том, что распределение доходов, полученных в прошлом, является хорошим показателем будущего распределения доходов. При нарушении данного предположения, например в том случае, когда характеристики активов значительно изменились со временем, исторические оценки не могут служить хорошей мерой риска.

Диверсифицируемый и недиверсифицируемый риск

Хотя существует множество причин, по которым фактические доходы могут отличаться от ожидаемых, но их можно сгруппировать в две категории: касающиеся конкретных фирм, и затрагивающие рынок в целом.

Компоненты риска. Когда инвестор покупает акцию или долю в собственном капитале фирмы, он подвергает себя множеству рисков. Некоторые виды риска могут касаться только одной или нескольких фирм, и этот вид риска классифицируется как «риск на уровне фирмы», т. е. так называемый специфический риск фирмы (firm-specific risk), который является риском инвестирования в определенную компанию. В пределах этой категории можно увидеть широкий спектр рисков, начиная с риска того, что фирма неправильно оценит спрос на свою продукцию со стороны потребителей. Мы называем этот вид риска «проектным риском» (project risk). Рассмотрим для примера инвестицию компании Boeing в реактивный двигатель Super Jumbo. Эта инвестиция основывается на предположении, что авиакомпании предъявляют спрос на более крупные самолеты и готовы платить за них повышенную цену. Если компания Boeing просчиталась в своей оценке спроса, это очевидным образом окажет влияние на прибыль и ценность этой компании, однако едва ли значительно скажется на других фирмах, действующих на этом же рынке. Кроме того, риск возникает в связи с тем, что конкуренты могут оказаться сильнее или слабее, чем предполагалось. Подобный вид риска называется «конкурентным риском» (competitive risk). Предположим, Boeing и Airbus борются за заказ от австралийской авиакомпании Qantas. Возможность, что конкурс может выиграть Airbus, является потенциальным источником риска для компании Boeing и, по всей вероятности, для некоторых из его поставщиков, но, опять же, этим риском будут затронуты лишь немногие фирмы. Аналогично этому, компания Home Depot недавно открыла Интернет-магазин для продажи своей продукции хозяйственного назначения. Успешность этого проекта важна для Home Depot и ее конкурентов, однако едва ли она касается остального рынка. В действительности, меры риска можно расширить таким образом, чтобы они включали риски, затрагивающие целый сектор, и при этом были ограничены этим сектором. Мы называем данный вид риска секторным риском (sector risk). Например, сокращение военного бюджета в Соединенных Штатах неблагоприятно скажется на всех фирмах сектора оборонной промышленности, включая Boeing, но не окажет при этом значительного влияния на другие секторы. Все три описанных вида риска — проектный, конкурентный и секторный — имеют одну общую черту: все они затрагивают только небольшое подмножество фирм.

Существует и другой вид риска, с куда более обширным охватом, влияющий на многие, если не на все инвестиции. Например, повышение процентных ставок негативным образом скажется на всех инвестициях, хотя и в различной степени. Аналогично, при ослаблении экономики все фирмы ощутят воздействие спада, хотя циклические фирмы (такие, как автомобильные, сталелитейные и строительные), возможно, будут затронуты в большей степени. Мы называем данный вид риска рыночным риском (market risk).

Наконец, существуют риски, занимающие промежуточное положение, в зависимости от того, на сколь большое число активов они оказывают влияние. Например, когда доллар усиливается относительно других валют, это повлияет на прибыль и ценность фирм, работающих на международном уровне. Если большинство фирм на рынке имеет значительный объем международных операций, то риск усиления доллара можно отнести к рыночному риску. Если же международными операциями заняты лишь немногие фирмы, то этот риск скорее ближе к риску на уровне фирмы.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете составить свои портфель, инвестируя все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свои портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или, в определенных рамках, устраняет специфический риск фирмы. Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее ценность только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений ценности активов, входящих в портфель. Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую ценность портфеля.

Наоборот, изменения внешней среды, затрагивающие весь рынок в целом, будут действовать в одном и том же направлении для большинства инвестиций в портфеле, хотя воздействие на некоторые активы, возможно, окажется сильнее, чем на другие. Например, при прочих равных условиях повышение процентных ставок приведет к снижению ценности большинства активов в портфеле. Расширение диверсификации не устранит этого риска.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru/

Похожие работы

... рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков. В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

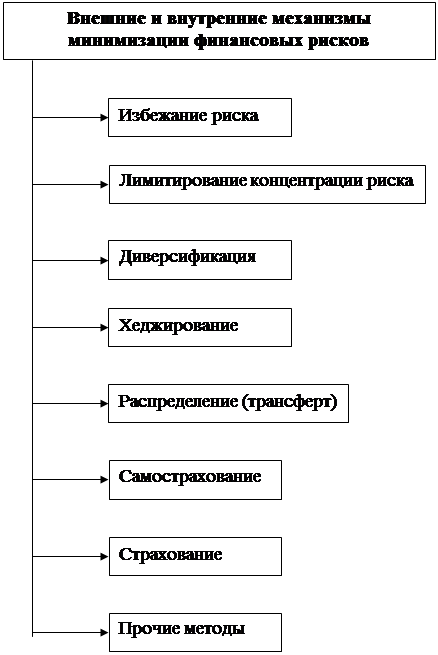

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

... и риска. Исходя из этих целей, основные задачи системы управления рисками состоят в том, чтобы обеспечить: · выполнение требований по эффективному управлению финансовыми рисками, в том числе обеспечение сохранности бизнеса участников корпорации; · надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности подразделений корпорации и связанных с ней рисках; ...

0 комментариев