Структура бизнеса как системы.

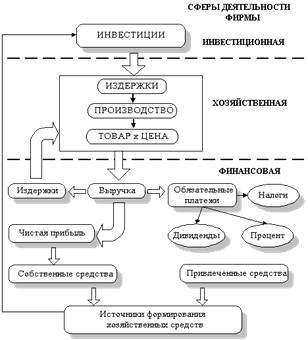

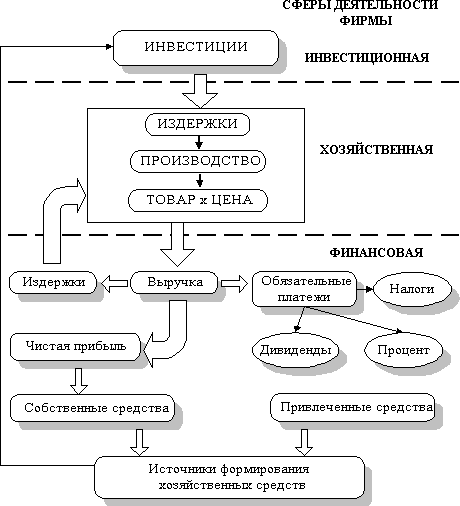

На рис. 1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы, а также осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между ценой продукции и ее себестоимостью (издержками на производство и реализацию). В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (в процентах) и бюджетом (в виде налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность. Рассмотрим более подробно затронутые понятия.

1. Издержки производства и реализации продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В состав себестоимости включаются следующие виды затрат:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества;

2) затраты по обслуживанию производственного процесса;

3) затраты, связанные с управлением производством;

4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством;

5) затраты на содержание и эксплуатацию природоохранных сооружений;

6) затраты по обеспечению нормальных условий труда и технике безопасности;

7) затраты, связанные с подготовкой и переподготовкой кадров;

8) выплаты, предусмотренные законодательством о труде;

9) отчисления от расходов на заработную плату;

10) платежи по обязательным (установленным законом) видам страхования и по кредитам банка;

11) отчисления в специальные фонды;

12) затраты на воспроизводство основных производственных фондов (амортизационные отчисления);

13) износ нематериальных активов;

14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления;

15) Другие виды затрат в соответствии с установленным законодательством порядком.

Кроме того, в фактической себестоимости отражаются:

а) потери от брака;

б) затраты на гарантийный ремонт, обслуживание;

в) потери от простоев по внутрипроизводственным причинам;

г) недостачи при отсутствии виновных лиц;

д) денежные пособия в установленном законом порядке.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты.

Классификация затрат

Затраты можно классифицировать по следующим признакам:

1) по способу отнесения затрат на себестоимость единицы продукции:

а) прямые (связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции);

б) косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще);

2) по однородности состава затрат:

а) простые - экономически однородные (например, затраты материальные одинакового целевого назначения);

б) комплексные - экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата);

б) по статьям калькуляции (учитываются место возникновения и направление использования);

4) по характеру связи с объемом производства:

а) условно-постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства;

б) условно-переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства.

Классификация затрат по экономическим элементам

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов). Возвратные отходы - остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

2) затраты на оплату труда;

3) отчисления от затрат на оплату труда (например, на социальные нужды);

4) амортизация основных фондов;

5) прочие затраты.

По данной классификации можно определить общие затраты на производство и реализацию продукции (составить смету затрат на производство).

Калькуляция себестоимости единицы продукции включает группировку затрат (табл.1) по статьям:

1) сырье и основные материалы с учетом транспортно-заготовительных расходов;

2) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3) возвратные отходы (вычитаются);

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды (дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате. Отчисления на социальные нужды включают отчисления: в пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости, фонд социального страхования. Отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы);

9) расходы на подготовку и освоение производства (затраты производятся в соответствии с Положением о составе затрат, включаемых в себестоимость);

10) расходы на содержание и эксплуатацию оборудования;

11) цеховые расходы;

12) общезаводские расходы;

13) потери от брака;

14) прочие производственные расходы;

15) внепроизводственные расходы (коммерческие расходы).

Таблица 1

Группировка затрат

| Прямые материальные расходы | Прямые трудовые затраты | Общецеховые расходы | Общеза-водские расходы | Внепроизводственные расходы |

| Технологическая себестоимость | ||||

| Цеховая себестоимость | ||||

| Производственная себестоимость | ||||

| Полная себестоимость | ||||

При составлении калькуляции себестоимости единицы продукции используются:

1) спецификации на сырье, материалы, покупные полуфабрикаты и комплектующие изделия;

2) технологические карты с операционными нормами времени и расценками;

3) система норм и нормативов, действующая на предприятии;

4) сметы накладных расходов.

Состав расходов на эксплуатацию и содержание оборудования:

1) амортизация оборудования и транспортных средств;

2) затраты на эксплуатацию оборудования (топливо, энергия и т.д.);

3) затраты на ремонт;

4) износ малоценных и быстроизнашивающихся предметов и приспособлений.

Состав цеховых расходов:

1) содержание аппарата управления цехом;

2) содержание прочего персонала;

3) амортизация зданий, сооружений, инвентаря;

4) затраты на содержание зданий, сооружений, инвентаря;

5) ремонт;

6) испытания, рационализаторство, изобретательство;

7) затраты на охрану труда;

8) износ малоценного, быстроизнашивающегося инвентаря и прочие непроизводственные расходы.

Состав общезаводских расходов:

1) затраты, связанные с управлением предприятием;

2) подготовка кадров;

3) сборы и отчисления;

4) остальные расходы аналогичны цеховым расходам.

Распределение косвенных затрат

В качестве базы распределения косвенных расходов могут быть использованы:

а) основная заработная плата производственных рабочих (за вычетом доплат по различным премиальным системам);

б) сметные ставки, рассчитанные на основе коэффициенто-машино-часов;

в) прямые материальные затраты.

Метод отнесения косвенных затрат на себестоимость пропорционально основной заработной плате производственных рабочих (табл. 2).

Коэффициент распределения косвенных расходов

![]()

Таблица 2

Определение величины косвенных (накладных) расходов

| А | Б | В | ||

| Основная заработная плата | 400 | 500 | 300 | 1200 |

| Косвенные расходы | 600 (400х1,5) | 750 (500х1,5) | 450 (300х1,5) | 1800 |

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

... . Государство определяет приоритетные направления развития экономики, концентрирует ресурсы на этих направлениях, выделяет субсидии, предоставляет льготы предприятиям, регулирует внешнеэкономическую деятельность производителей продукции, укрепляет ту часть хозяйственного управления, через которую осуществляется непрерывная связь между поставщиками и потребителями продукции. Основные принципы ...

... , комплексными или локальными; стратегическими, тактическими (как правило, годовыми) или оперативными. Распространенными методами организации работ по планированию являются сетевые методы и построение оперограмм. Рассмотрим кратко эти методы. Сетевое планирование и управление (СПУ) — это графоаналитический метод управления процессами создания (проектирования) любых систем. Сетевой график — ...

... на ценности, получившие самые низкие оценки, хотя они, казалось бы, не важны для респондентов: «продвижение по должности», «участие в управлении». Четвёртым этапом проведения исследования значения факторов мотивации работников производственных предприятий рассмотрим результаты опроса рабочих машиностроительных предприятий г. Славянска [3,14]. Так следует отметить, что в этой группе респондентов ...

... . На это повлияло: увеличение объема выручки от реализации продукции, увеличение размера налога, повышение себестоимости продукции. 3 Мероприятия и рекомендации качественного использования показателей эффективности деятельности предприятия. 3.1 Резервы снижения себестоимости. Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы ...

0 комментариев