Навигация

1. Введение.

В Интернете есть уже почти все, что может понадобиться для человека. Товары, услуги, общение, возможность самовыражения, игры и т.д.Конечно, за некоторые услуги надо платить и чем быстрее и проще система платежей, тем лучше. Потребность в подобной платежной системе начали ощущать и продавцы, и покупатели. И поэтому были придуманы электронные деньги. Задача любых видов электронных денег - создание универсальной платежной среды, объединяющей покупателей и продавцов товаров и услуг. Цель электронных денег - повышение экономической эффективности Интернета как отрасли в целом. Механизм электронных денег таков, что позволяет, не отходя от компьютера оплачивать товары, заключать сделки, вести коммерческую деятельность. Электронные деньги очень похожи на электронные платежные карты , только у вас не карта и пин-код, а логин и пароль с помощью которых вы можете совершать денежные операции. Также в любой момент времени вы можете вывести деньги из сети или ввести их в сеть через банк, почтовым переводом, наличными, кредитной картой и т.п.

2.Сущность электронных денег.

Деньги ХХI века, это деньги электронные - в этом уже нет ни малейших сомнений. Бумажные деньги исчерпали себя полностью, как исчерпал себя и век бумажных денег - ХХ век. Сегодняшний мировой кризис - есть кризис перехода с одних денег на другие. Что же такое электронные деньги?

В западной научной литературе идея так называемых «электронных денег», или «электронной наличности, была впервые высказана Дэвидом Чоумом еще в конце 1970-х годов на волне эйфории вокруг первых систем цифровой подписи и цифровых конвертов на основе систем защиты информации с двумя ключами- открытым (общедоступным) и индивидуальным и в настоящее время в отношении указанной дефиниции не вызывает разногласий среди исследователей и ведущих банкиров зарубежных стран. Наиболее подробная дефиниция «электронных денег» была предложена О.Иссингом- членом Правления Европейского центрального банка: «электронное хранение денежной стоимости с помощью технического устройства, для осуществления платежей не только в адрес эмитента, но и в адрес других участников». Однако данная дефиниция не является удовлетворительной, поскольку не выделяет существенные признаки характеризуемого понятия и не раскрывает его юридическую природу.

В научной экономической литературе термин «электронные деньги» используется уже довольно давно, с середины 1970-х годов. Многие советские и российские экономисты упоминали в своих научных работах данное понятие, однако использовали его в совершенно разном контексте. Например, группа авторов (В. М. Усоскин, Г. Г. Матюхин и др.) понимают под термином схему безналичных расчетов с использованием «денег в банковском компьютере», пересылаемых по банковским сетям». Другие авторы связывали это понятие с только с банковскими картами и т.д.

Термин «электронные деньги» зачастую используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей.

Под понятием электронных денег ошибочно понимают традиционные банковские кары (как предавторизованные (микропроцессорные), так и с магнитной полосой), либо предоплаченные карты предприятий торговли (сервиса, услуг), содержащие сведения о «предварительно оплаченных товарах-услугах», к которым, в частности, относятся одноцелевые карточные продукты, предлагаемые телефонными и бензозаправочными компаниями, отдельными сетями магазинов или транспортными компаниями. Главная причина ошибочности такого суждения- отсутствие точного определения понятия»электронных денег», раскрывающего их экономическую и правовую сущность, а также отсутствие четких критериев отнесения указанных продуктов к «электронным деньгам».

В данной части реферата я попытаюсь дать более точное определение вышеуказанного «инновационного феномена в сфере розничных платежей, основываясь на анализе исследований, проводившихся международными организациями на тему стратегических последствий распространения «электронных денег».

В опубликованном в октябре 1996 г. докладе «Сложности для центральных банков, возникающие в связи с развитием электронных денег, подготовленном Банком международных расчетов, «электронные деньги» трактуются как «денежная стоимость, измеряемая в валютных единицах, хранимая в электронной форме на электронном устройстве, находящемся во владении потребителя. Данная электронная стоимость может быть приобретена потребителем и храниться на устройстве, при этом она сокращается по мере того, как потребитель использует данное устройство с целью совершения покупок.

Существует два различных вида электронных устройств: карточки с предварительной оплатой и программные продукты с предварительной оплатой. Что касается карт с предварительной оплатой, то электронная стоимость хранится на микропроцессоре, встроенном в карту, и стоимость, как правило, передается, когда карточка вставляется в считывающее устройство. Что касается программных продуктов, то электронная стоимость хранится на жестком диске персонального компьютера и передается через телекоммуникационную сеть, подобную Интернету».

В «Докладе об электронных деньгах», опубликованном Европейским центральным банком в августе 1998 г., дается немного иное определение «электронных денег». «Электронные деньги в широком смысле определяются как электронное хранение денежной стоимости на техническом устройстве, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм, и которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя».

Позднее была принята Директива Европейского парламента и Совета от 18 сентября 2000 г. № 2000/46/ЕС «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью», в которой уточненоопределение электронных денег: «денежная стоимость, представляющая собой требование к эмитенту, которая:

хранится на электронном устройстве;

эмитируется после получения денежных средств в размере не менее объема принимаемых на себя обязательств;

принимается в качестве средства платежа не только эмитентом, но и другими фирмами».

Данное определение включает в себя как юридическую, так и экономическую сущность рассматриваемого понятия. Следует отметить, что регулятивная его составляющая устанавливает достаточно жесткие нормы в отношении объема эмиссии «электронных денег» (т.е. объема выпущенных в обращение обязательств банка не может быть больше суммы денежных средств, полученных при их выпуске), исключающие возможность эмиссии необеспеченных «электронных денег».1

В российских официальных документах термин «электронные деньги» не встречается. Наиболее близким к понятию электронных денег является термин «предоплаченный финансовый продукт», определение которого содержится в указаниях ЦБ РФ «276-У и №277-У, принятым в 1998 г. В соответствии с данными документами «под предоплаченными финансовыми продуктами понимаются денежные обязательства кредитной организации, заменяющие в процессе их обращения требования юридических и/или физических лиц по оплате товаров или услуг, и в том числе денежные обязательства, составленные в электронной форме». Данное определение также характеризует правовую сторону функционирования электронных денег.

Правовой подход, рассматривающий функционирование электронных денег как совокупности правовых отношений, в соответствии с которым электронные деньги определяются как денежное обязательство эмитента, а в процессе обращения выступают как денежное требование к нему, позволяют провести аналогии между электронными деньгами и дорожными чеками, векселями или беспроцентным займом.1

Определение электронных денег как предоплаченного финансового продукта, которое содержится в вышеупомянутых Указаниях ЦБ РФ и прослеживается в первом из рассмотренных определений Банка международных расчетов, характеризует экономическую сторону их функционирования, поэтому данный подход назовем экономическим.

Итак, существует три подхода к определению понятия «электронные деньги»: экономический, правовой и технологический. Однако все три подхода взаимосвязаны и характеризуют различные стороны электронных денег. Наиболее полное определение, учитывающее все особенности электронных денег, должно звучать следующим образом.

Электронные деньги- это предоплаченный финансовый продукт, который:

А) представляет собой денежное обязательство эмитента;

Б) выпускается после получения эмитентом денежных средств в размере, не меньшем выпускаемой стоимости;

В) не требует использования при трансакции банковских счетов;

Г) принимается в качестве средства платежа экономическими субъектами иными, нежели эмитент;

Д0 информация о размере денежной стоимости хранится в электронной форме на устройстве во владении держателя.

Пункт «а» отражает правовой подход к определению электронных денег, пункт «д»- технологический. Пункт «в» характеризует свойство электронных денег, которое отличает их от систем удаленного доступа к счета, а пункт «г»- от одноцелевых чиповых карт, например, телефонной компании.2

Электронные деньги полностью моделируют реальные деньги. При этом, эмиссионная организация - эмитент - выпускает их электронные аналоги, называемые в разных системах по-разному (например, купоны). Далее, они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. При эмиссии каждая денежная единица заверяется электронной печатью, которая проверяется выпускающей структурой перед погашением.

Одна из особенностей физических денег - их анонимность, то есть на них не указано, кто и когда их использовал. Некоторые системы, по аналогии, позволяют покупателю получать электронную наличность так, чтобы нельзя было определить связь между ним и деньгами. Это осуществляется с помощью схемы слепых подписей.

Стоит еще отметить, что при использовании электронных денег отпадает необходимость в аутентификации, поскольку система основана на выпуске денег в обращение перед их использованием.

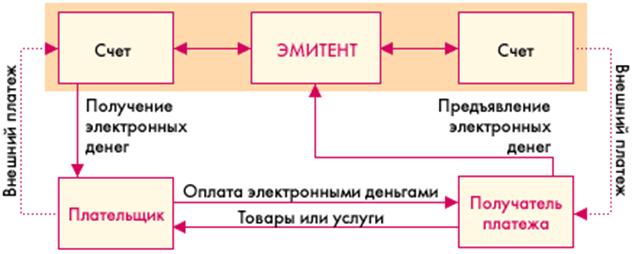

Ниже приведена схема платежа с помощью цифровых денег.

Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента может осуществляться двумя способами, что определяется используемой системой:

-на жестком диске компьютера.

-на смарт-картах.

Разные системы предлагают разные схемы обмена. Некоторые открывают специальные счета, на которые перечисляются средства со счета покупателя в обмен на электронные купюры. Некоторые банки могут сами эмитировать электронную наличность. При этом она эмитируется только по запросу клиента с последующим ее перечислением на компьютер или карту этого клиента и снятием денежного эквивалента с его счета. При реализации же слепой подписи покупатель сам создает электронные купюры, пересылает их в банк, где при поступлении реальных денег на счет они заверяются печатью и отправляются обратно клиенту.

Наряду с удобствами такого хранения, у него имеются и недостатки. Порча диска или смарт-карты оборачивается невозвратимой потерей электронных денег.

Покупатель перечисляет на сервер продавца электронные деньги за покупку.

Деньги предъявляются эмитенту, который проверяет их подлинность.

В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а покупателю отгружается товар или оказывается услуга.3

Похожие работы

... денег. Термин «электронные деньги» зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технологических решениях в сфере реализации розничных платежей. Под понятием «электронные деньги» ошибочно понимают традиционные банковские карты (как предавторизованные (микропроцессорные), так и с магнитной полосой), либо предоплаченные карты ...

... получать доступ к платежной системе для того, чтобы с помощью дебетовой карты или персонального компьютера совершать платежи. Они являются не чем иным, как использованием телеграфных переводов на уровне розничных транзакций. Электронные деньги проходили следующие этапы развития как средства платежа. Первым этапом развития электронных денег (1960-1980-е годы) стало внедрение в обращение магнитных ...

0 комментариев