Участие

государства

в финансировании

отраслей

Экономические

причины

Роль бюджета

в социально-экономическом

развитии

Оценка

эффективности

использования

бюджетных

ассигнований

в отраслях

народного

хозяйства

Человек * 35 поездок * 1рубль * 12

месяцев

Прочие расходы

Чел. * 0,75 руб.

* 12 мес. = 72000 руб. - доходы

Оценка использования

бюджетных

ассигнований

Пути

повышения

эффективности

использования

бюджетных

ассигнований

Льготы,

предоставляемые

населению по

оплате жилищно-коммунальных

услуг

Определить

источники

финансирования

Навигация

Чел. * 0,75 руб. * 12 мес. = 72000 руб. - доходы

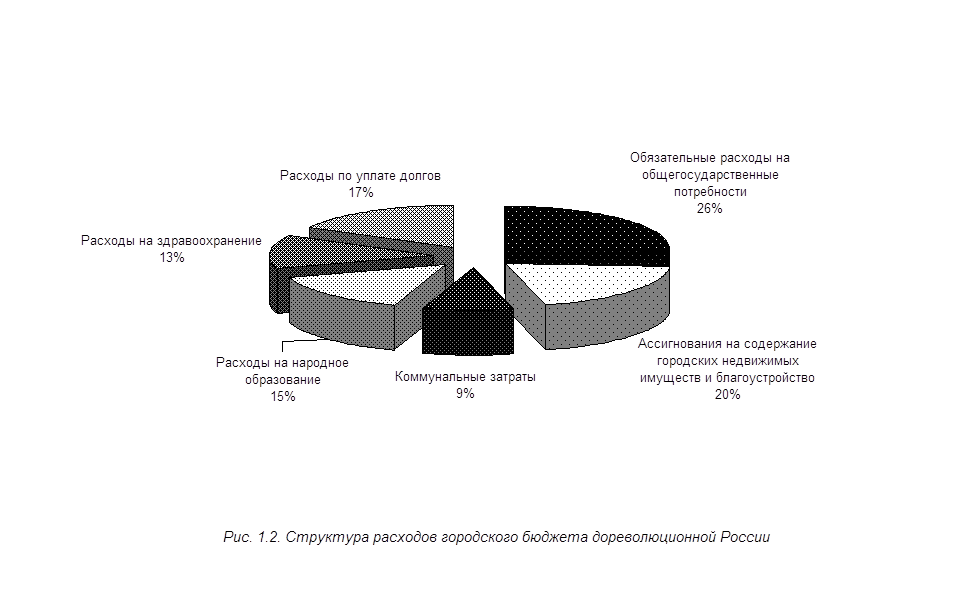

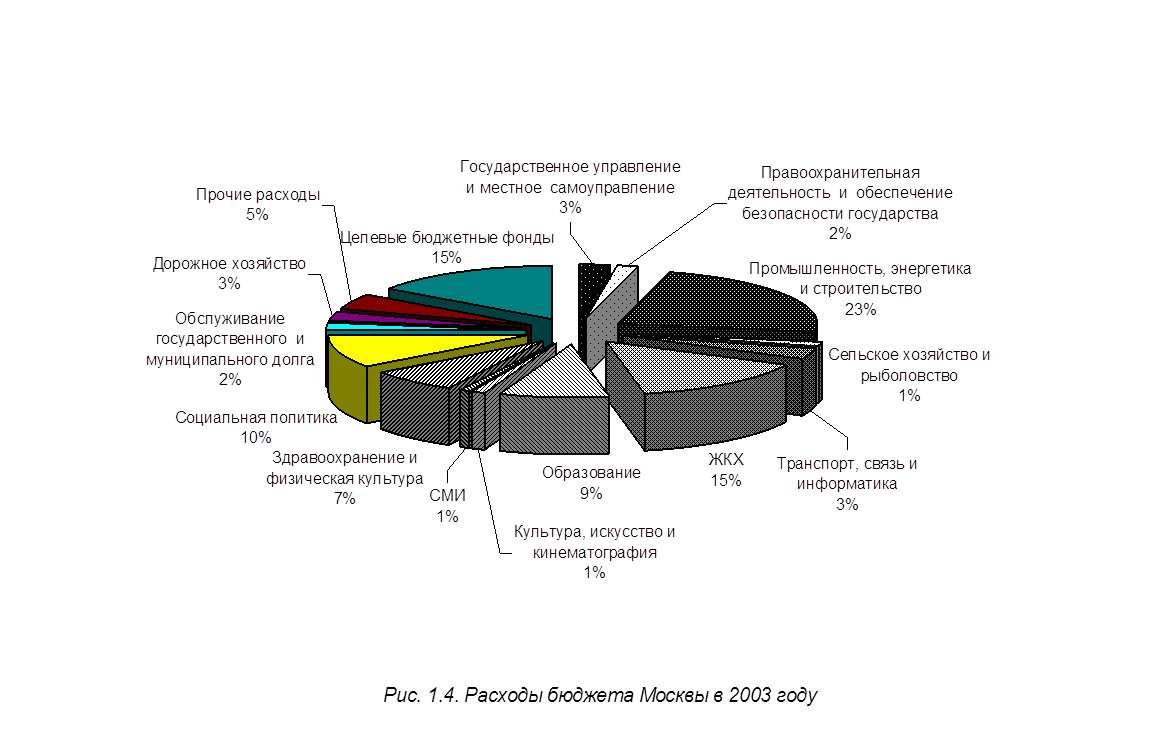

Расходы бюджета на народное хозяйство

113426

знаков

11

таблиц

3

изображения

8000 чел. * 0,75 руб. * 12 мес. = 72000 руб. - доходы

144480 - 72000 = 72480 руб. - затраты.

Вышеперечисленные мероприятия включаются в смету расходов. Смета расходов, составленная на основе плана мероприятий по благоустройству и текущему содержанию, направляется в городской финансовый отдел, где проверяется и окончательно утверждается на сессии Совета народных депутатов. Утвержденная смета возвращается в УЖКХ администрации на доработку, которая заключается в изменении предусмотренных объемов до уровня утвержденных сумм финансирования.

На благоустройство города выделяются дотации и из Республиканского бюджета. Для определения необходимой суммы ассигнований УЖКХ администрации ежегодно производит расчет потребности средств на благоустройство города Зеленодольска согласно норм Министерства архитектуры, строительства и жилищно-коммунального хозяйства РТ.

Из-за недостаточности средств в бюджете сумма дотации утверждается по минимальному стандарту с применением поправочного коэффициента 0,7 в 1999 г.

В соответствии с утвержденными сметами и выделенными дотациями УЖКХ администрации заключает договора с предприятиями и организациями на выполнение работ по благоустройству и содержанию города.

Бюджетные средства городскому транспорту выделяются на покрытие убытков, которые возникают в связи с предоставлением льгот некоторым категориям граждан, имеющим право на бесплатный проезд, а также выделяются дотации на «выпадающие доходы» по льготным проездным билетам.

Доходы по государственному предприятию «Зеленодольское пассажирское автотранспортное предприятие» (далее ЗПАТП) рассчитываются исходя из тарифа одного проезда и платных пассажирских километров.

Расчетный тариф и размер устанавливаемой на его основе дотации предусматривается в качестве одного из условий договора местной администрации с транспортным предприятием ПАТП. Принятый уровень расчетного тарифа по мере необходимости индексируется с учетом изменения оптовых цен и заработной платы в порядке, определяемом в договоре.

Определение размера расчетного тарифа производится транспортным предприятием исходя из данных за последний отчетный период о доходах и расходах на пассажирские перевозки в городском и пригородном сообщении.

Сумма расходов на предстоящий период определяется исходя из фактических расходов отчетного периода на единицу транспортной работы (пассажиро-километр и т.д.) и объема этой работы на предстоящий период, предусмотренного в договоре транспортного предприятия с местной администрацией.

Расчетный тариф определяется путем деления полученных доходов на намечаемый в предстоящем периоде объем пассажирских перевозок в городском, пригородном сообщении.

Согласно Приложения в Письму Минфина РТ от 20.05.95 г. № 04-49 «Рекомендации по определению расчетных тарифов на перевозки пассажиров в городском, пригородном и местном сообщениях и порядок расчетов по ним с предприятиями всех видов транспорта» размер дотации транспортным предприятиям определяется исходя из намечаемого объема перевозок и разницы между доходами по расчетному тарифу и доходами от применения действующих тарифов на перевозки пассажиров. При этом на предприятиях транспорта необходимо раздельное ведение учета доходов и расходов по дотируемому виду деятельности.

На практике размер дотации по транспортному предприятию определяется как превышение расходов над доходами, с учетом выделения дополнительных средств в фонд экономического стимулирования. ПАТП составляет также смету расходов по социальным стандартам.

Предложения по индексации расчетного тарифа подготавливаются ПАТП по мере изменения оптовых цен на горюче-смазочные и другие материалы, фонда оплаты труда и утверждается местной администрацией. Повышение фонда оплаты труда при индексации расчетного тарифа не может превышать уровня, предусмотренного в отраслевом тарифном соглашении.

Размер дотации транспортному предприятию подлежит уточнению в соответствии с принятым решением об индексации расчетного тарифа, а также с учетом возможного изменения тарифов для населения на пассажирские перевозки.

Расчет доходов и расходов, а также необходимый размер дотации на 1999 год по ГП «Зеленодольское пассажирское автотранспортное предприятие» приведен в таблице 2.5.

Таблица 2.5

Расчет необходимой дотации

по ГП «Зеленодольское пассажирское АТП» на 1999 год.

тыс.руб.

| Показатели | Проект плана |

| Доходы: | |

| платные пассажирские Тариф километры * 1 погонного километра (6900 * 1 руб.) за минусом льготных ученических билетов | 6830 |

| Расходы - всего в том числе: | 10884 |

| - ФОТ - отчисления на социальные нужды - горючее и смазочные материалы - ЭР и ТО - амортизационные отчисления - общехозяйственные расходы - налоги, относящиеся на себестоимость | 3305 1322 1972 1837 247 1981 220 |

| Убытки | - 4054 |

| Необходимая дотация в том числе: | 4598 |

| - на эксплуатацию - ФЭС | 4054 544 |

Исходя из финансовых возможностей в бюджете города Зеленодольска на 1999 год расходы на ПАТП утверждены только в размере 1778 тыс.руб., что составляет 38,67% от проектных назначений.

Похожие работы

... своей массе государственные расходы являются непроизводительными, поскольку они являются долей национального дохода, выбывающей из воспроизводственного процесса.Глава II. Формирование расходов федерального бюджета. §1. Состав и структура расходов федерального бюджета. Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

... реформирование системы бюджетного контроля с пересмотром функций и полномочий контрольных органов исключая дублирование в их деятельности и одновременно создавая условия для координированного взаимодействия. Расходы бюджета так же различаются по уровню влияния на воспроизводственный процесс. По этому принципу выделяют и капитальные расходы. Текущие расходы включают расходы на содержание ...

0 комментариев