Сеть Интернет, разработанная военными и учеными США на рубеже 60 и 70 гг., стала доступна рядовым пользователям во всем мире лишь в 1995 году. Тем не менее, за этот короткий промежуток времени (всего 8 лет) эта сеть стала популярной не только среди простых пользователей персональных компьютеров, но и среди разного рода коммерческих структур. И это не удивительно – роль Интернета трудно переоценить. Сейчас Интернет является открытой сетью, которую можно использовать как канал для проведения сделок и продажи товаров и услуг.

Использование открытой сети рискованно и где-то даже опасно, так как нелегко защищать конфиденциальную информацию. С другой стороны следствием открытости является дешевизна использования этой сети и ее доступность, а это тоже немаловажный фактор для коммерческих структур, имеющих дело с большим количеством конкурентов. Таким образом, за 8 лет своего существования Интернет вырос из модной игрушки до серьезного бизнес-инструмента.

Многие отождествляют понятие электронного бизнеса с совершением покупок через Интернет. Но это разные понятия. Электронный бизнес – это любая сделка, совершенная посредством связанных между собой компьютеров (не обязательно при помощи Интернет), по завершению которой происходит передача прав собственности товаром или права пользования услугой. Электронный бизнес существует уже более 30 лет, первые же розничные продажи через Интернет начались лишь в 1995 г. Таким образом, покупки через Интернет – это лишь часть электронного бизнеса.

В настоящее время в Интернет представлено главным образом два сектора электронного бизнеса:

сделки между деловыми партнерами;

сделки между продавцом и конечным потребителем.

В принципе возможны и другие формы электронного бизнеса – индивидуум-государство, предприятие-государство, индивидуум-индивидуум и прочие. Тем не менее, часто рассматриваются лишь две первые модели, так как первая занимает на рынке около 85% денежного оборота, вторая – чуть менее 15%. Причем в эти 15% входит не только совершение покупок через Интернет, но и различные банковские операции, которые пользователи проводят не выходя из дома, страхование и пр.

Итак, мы четко разделяем понятие электронной торговли и электронного бизнеса. Второе понятие значительно шире и включает в себя:

продажи товаров;

финансовый анализ;

различные платежи;

поиск работы и рабочей силы;

поддержка клиентов и партнеров;

реклама и прочее.

Электронный бизнес имеет значительный потенциал для роста. Наиболее многообещающими областями Интернет-экономики являются:

рекламная деятельность

домашние банковские операции

продажа программного обеспечения и книг

доставка товаров

оффшорное программирование

дистанционное образование.

По сути, в данный момент мы находимся в только самом начале новой эры экономики, которую экономисты называют Интерет-экономика или «экономика цифрового мира».

Говоря об электронном бизнесе в России, можно найти массу причин, которые осложняют развитие этой перспективной отрасли экономики:

Небольшое количество пользователей сети (не менее 15%, а у нас 6 млн.).

Скорость и качество каналов связи в Интернет.

Средний пользователь Интернет отличается от среднестатистического жителя России.

Низкая платежеспособность населения (книги, кассеты, мелочевка).

Явный недостаток профессиональных специалистов в этой области.

Недоверие покупателей и торговцев к отечественной банковской системе.

Отсутствие правового регулирования.

О каждой из этой проблем можно весьма долго дискутировать. Однако одной из главных проблем на сегодняшний день видится именно правовой аспект. Именно он является основным сдерживающим фактором Интернет-экономики.

Совершение сделок через Интернет в первую очередь требует правового регулирования передачи и обмена данными. В настоящее время в нашей стране суд не принимает к рассмотрению электронные документы как доказательства доброй воли обоих участников сделки. Следовательно, необходимо определить процедуру подтверждения достоверности или подлинности таких документов. Эта проблема тесно связана с таким понятием как электронная подпись. В США и Германии в законах уже обозначено такое понятие, и юристы этих стран весьма смело таким понятием оперируют.

Правовое регулирование также необходимо в борьбе с компьютерной преступностью. Одной из важнейших проблем электронного бизнеса являются махинации в области электронных платежей. До сих пор такое понятие как «электронные деньги» окончательно не определено в российском законодательстве. В связи с этим электронные платежи еще не так безопасны, как те формы расчетов, к которым мы привыкли.

Технологии развиваются и совершенствуются быстрее, чем закон. Закон более консервативен по своей природе. На сегодняшний день суды не готовы разрешать споры и противоречия между участниками электронных сделок: у них нет специальных знаний и опыта в этой области. Они должны консультироваться с экспертами, а по сему они будут находиться под воздействием частного мнения таких экспертов.

В России до сих пор не существует правовых документов, точно и четко регулирующих основные вопросы электронного бизнеса. В таком случае в настоящее время нам остается обратиться к опыту других развитых стран (США, Евросоюз, Израиль, Япония).

Так как электронный бизнес весьма успешен в США и имеет хорошие перспективы для развития, правительство США пытается создать хорошие условия для этой отрасли национальной экономики. В настоящее время действует трехлетний мораторий на налоги для компаний, начинающих деятельность в сфере электронного бизнеса.

В задачи государства так же входит защита несовершеннолетних, использующих Интернет-возможности в приобретении товаров и услуг, защита авторских прав, гарантии в приватности при обмене информацией. В США уже существует ряд законов, стоящих на защите Интернет-пользователей. Многие законы в США прияты уже 3-4 и даже 5 лет назад.

Для России электронная торговля открывает новые перспективы: улучшение качества российских систем связи, обмен информацией, рост многочисленных новых российских и международных предприятий.

Будучи неотрегулированными, такие вопросы как налогообложение и защита конфиденциальной информации могут порождать конфликты с налоговыми службами или даже приводить к нарушению прав человека, гарантированными Конституцией РФ.

Сейчас в России идет работа над программой «развития электронного бизнеса». В Государственной Думе идет обсуждение «Закона об Интернет». Для того чтобы Россия могла максимально эффективно использовать достижения электронных средств связи в бизнесе, инвестициях и торговле, российским органам власти необходимо:

Принять Закон об электронно-цифровой подписи.

Отменить или смягчить законы, предусматривающие обязательное бумажное оформление для заключения или регистрации сделок.

Пересмотреть и уточнить порядок налогообложения осуществляемых через Интернет сделок.

Не допускать и устранять рыночные барьеры, которые подавляют инвестиции в техническую инфраструктуру.

Избегать введения новых налогов, лицензий, регистраций или любых других действий, которые подрывают уверенность в целесообразности капиталовложений в Интернет и электронную торговлю.

Ведущие отечественные и зарубежные эксперты поддерживают необходимость государственного стимулирования электронной торговли и устранения препятствий на пути ее роста. Россия пока еще может стать ключевым игроком мировой системы электронной торговли. Позднее влиться в этот процесс станет значительно труднее.

6/6

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 6

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ И КАТЕГОРИИ ЭЛЕКТРОННОГО БИЗНЕСА 10

1.1. Специфика деловой среды Интернет 10

1.2. Схемы ведения сетевого бизнеса 16

1.3. Виды предпринимательской деятельности и услуг в сфере электронной коммерции 26

1.4. Системы электронных платежей и расчетов 43

ГЛАВА 2. АКТУАЛЬНЫЕ ПРОБЛЕМЫ ЭЛЕКТРОННОГО БИЗНЕСА В РОССИИ 58

2.1. Проблемы и перспективы развития электронной торговли в России 58

2.2. Проблемы и перспективы развития электронной коммерции в сфере финансовых услуг 71

2.3. Проблема организации фондового рынка для высокотехнологичных компаний в России 85

ГЛАВА 3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ЭЛЕКТРОННОГО БИЗНЕСА: РОССИЯ И ЗАРУБЕЖНЫЙ ОПЫТ 90

ЗАКЛЮЧЕНИЕ 98

СПИСОК ЛИТЕРАТУРЫ 104

АННОТАЦИЯ

Ключевые слова: интернет-экономика, интернет-бизнес, электронная коммерция и электронная торговля, онлайновая модель бизнес-процесса, оффлайновая торговля, интернет-магазин, пользователи сети, межкорпоративный электронный бизнес, информационные технологии, глобализация, интернет-покупки, интернет-провайдеры.

Актуальность работы: Ежемесячно и ежегодно в России увеличивается количество компьютеров, подключенных к сети Интернет. В связи с этим у пользователей персональных компьютеров появляется возможность приобретать товары и совершать сделки не выходя из дома или офиса. Однако рост количества электронных сделок ограничивается значительными проблемами в законодательстве нашей страны, особенностями менталитета граждан, недостаточной подготовленностью финансовых институтов и прочими проблемами нашей экономики.

В первой главе определяется само понятие электронной коммерции, ее функциональность и значение для ведения современного бизнеса; рассказывается об инвестициях в эту относительно новую отрасль национальной экономики, актуальность данной проблемы для Российской интернет-экономики.

Во второй главе рассматриваются проблемы ведения интернет-бизнеса в России, его формы и инструменты. Подробно анализируется функционирование основных секторов электронной торговли, рассматриваются основные проблемы, связанные с развитием этого направления бизнеса в России, с учетом опыта зарубежных стран; тенденции и перспективы внедрения электронных технологий в различных отраслях национальной экономики, процесс интернетизации отечественных предприятий; дается обзор российского Интернет-рынка.

В третьей главе рассматривается правовое регулирование электронного бизнеса в России. Проводится анализ зарубежного опыта, в том числе американской и азиатской моделей ведения электронного бизнеса. Предлагаются формы и методы ведения электронного бизнеса в России с учетом зарубежного опыта и национальных особенностей нашей страны.

Количество страниц

Количество таблиц

Количество приложений

Количество источников литературы

ВВЕДЕНИЕЭкономика функционирует благодаря разнообразным сетям связей между людьми (транспортным, социальным, культурным и др.), которые позволяют им обмениваться информацией, координировать и согласовывать свою экономическую деятельность.

Известно, что строительство дорог, судоходных каналов, новых торговых маршрутов и т. п. всегда расширяло контакты людей и обмен информацией между ними. Часто все это давало импульс для кардинальных изменений в экономике регионов, стран и континентов.

Но уменьшение пространственных барьеров между людьми само по себе не дает социально-экономических результатов. Они появляются только тогда, когда люди начинают использовать общие для всех правила и нормы поведения, когда между людьми возникает доверие, уважение и ощущение предсказуемости взаимного поведения. После этого можно считать, что между людьми есть устойчивые социально-экономические связи.

Такие связи позволяют существенно снижать непроизводственные издержки предпринимателей (издержки сделок), поскольку распространяемая информация воспринимается с доверием и может без дополнительных расходов на проверку ее достоверности использоваться для принятия решений.

Интернет “для широких масс”, доступный каждому, появился не так давно, в 1995 г., сразу завоевав бешеную популярность среди представителей коммерческих структур, не говоря уже о компьютерных и научных организациях, для которых Интернет появился гораздо раньше. С технической точки зрения Интернет – это всемирное объединение компьютерных сетей, которые могут связывать компьютеры внутри предприятия (интранет) или же объединять локальные сети различных предприятий, например банков (экстранет). Что касается “наполнения” Интернета, то сегодня наиболее популярны такие ресурсы, как электронная почта телеконференции и Всемирная Паутина (World Wide Web, WWW, Web). С появлением World Wide Web стало возможно не только обмениваться текстовой информацией, но и доставлять пользователю графику, анимацию, звук, видео и вообще все средства современного мультимедиа. Тогда же, в 1994-1995 гг., стали появляться первые интернет-магазины, самый, пожалуй, известный из которых – ставший легендой интернет-бизнеса Amazon.com, достигший баснословных торговых оборотов.

Ежегодный экспоненциальный рост аудитории Интернет во всем мире имеет следствием трудности анализа ее характеристик – численности пользователей, их национально-демографического состава, возраста, социального статуса. Главная сложность в подобном изучении заключается в том, что “статистика в Интернете ведется не по “человеческому фактору”, а по IP-адресам компьютеров, включенных в Сеть, а точнее – по количеству, характеру и времени их соединений между собой. По этой причине различно расходящиеся и противоречивые данные, исходя из которых можно установить лишь одну главную тенденцию, а именно ту, что число пользователей неуклонно возрастает, и их состав становится разнообразнее. По приблизительным подсчетам общее количество пользователей Интернета во всем мире превысило 200 млн. человек, из них больше половины – жители США и Канады (Nua Internet Surveys, осень 1999). В России же, по разным оценкам, насчитывается от 1,5 (Gallup и Com Con-2) до 6 миллионов (monitoring.ru) пользователей Сети.

Интернету свойственно значительно социальное влияние. Было замечено, что в развитых промышленных странах распространение персональных компьютеров и интернет-технологий может инициировать специфическое разделение на информационно бедных и информационно богатых (так называемая цифровая щель – digital divide, digital gap, в которую “проваливаются” неимущие слои населения).

Социальное воздействие Интернет в России можно считать позитивным. Наиболее значительную часть пользователей всемирной сети составляют студенты (20%); средний возраст пользователей – 31 год, при этом половина моложе 30 лет. На взгляд Нестера Акоповича Нагапетьянц и Сергея Николаевича Гуреева (специалистов по маркетингу в Интернете) обобщенный портрет российского пользователя Интернет мог бы выглядеть следующим образом: это молодой человек в возрасте от 18 до 40 лет, занимающий активную жизненную позицию в различных областях приложения усилий, это высокопрофессиональный специалист с хорошим образованием, растущими доходами и высоким потенциалом спроса, особенно по отношению к новым прогрессивным товарам, услугам, технологиям.

Российские регионы очень активно работают в Интернете, причем региональная часть Рунет, то есть российского сектора Интернет, составляющая 88% аудитории, существенно превосходит долю москвичей и петербуржцев (12%). Быстро растет доля сельских пользователей, их в декабре 2002 г. было 970 тысяч. Следует отметить заметную роль регионов Сибири и Дальнего Востока, представляющих 27% аудитории Рунет; сейчас у каждой третьей семьи в Надыме имеется персональный компьютер. С этой точки зрения российский Интернет обеспечивает социальное выравнивание, создает более однородную среду и сглаживает разрыв между бедными и богатыми.

Постепенно из модной игрушки Интернет превращается в один из инструментов ведения бизнеса. Как предмет интересов бизнеса Интернет представляет собой новую уникальную среду, которую самая обычная фирма, предлагающая самые обычные товары и услуги, может использовать в качестве канала распределения, а также для получения маркетинговой информации (проведения маркетинговых исследований). Таким образом, сам по себе Интернет не приносит никаких доходов предпринимателю, однако фирма, использующая Сеть в коммерческих целях, получает определенные преимущества и дополнительные возможности по сравнению с фирмой, избегающей участия в интернет-коммерции. Такие выгоды и преимущества, основным из которых является сокращение издержек фирмы, возможны благодаря специфике новой деловой среды.

Вообще Интернет сегодня нужен бизнесу потому, что он предлагает: 1) недорогие коммуникации; 2) интересную информацию; 3) в некоторых случаях снижение внутрифирменных технологических затрат; 4) доступные и удобные средства для разработки фирменных информационных систем, с помощью которых в Интернете возникает привлекательный образ фирмы и ее потенциала.

Быстрый рост информационной системы Интернет объясняется также ее децентрализованной природой. Ни одна из фирм не владеет Интернетом и не контролирует его. Такое децентрализованное построение и финансирование телекоммуникационной инфраструктуры распределяет инвестиционный риск и радикально отличается от традиционных централизованных систем телекоммуникационного бизнеса, которые принадлежат обычно крупные телефонным компаниям.

Возникает новый, виртуальный (существующий только в электронном пространстве) мир: каждый человек может легко сформировать свой информационный образ, достаточно подробно отражающий его возможности и намерения. И эта информация в считанные минуты может стать достоянием или определенной группой людей, или всего общества.

В таком виртуальном мире миллионные группы людей гораздо быстрее, чем раньше, могут обмениваться идеями, мнениями и приходить к общим решениям. Уже сейчас очевидно, что Интернет становится прототипом глобальной информационной инфраструктуры нового типа. Такая инфраструктура оказывает весьма существенное влияние на локальную бизнес-практику отдельных фирм. Собственно говоря, эти информационно коммуникационные технологии влияют на четыре главных для деятельности любой серьезной фирмы процесса: инновации, производство, обмен и сервис.

Информационный обмен - сущность рынка. Ведь рынок функционирует через взаимодействие между банками, торговыми партнерами, поставщиками, производителями и потребностями. В этом смысле информация появляется наиболее ценным товаром в экономике. Главная часть затрат на ведение бизнеса связана с поиском, обменом и использованием информации, что формирует накладные расходы (или “издержки сделок”) фирм.

Эти затраты включают то, что относится к поиску и идентификации товаров, прикидкам, переговорам и защите условий продажи или покупки, платежам и реализации договоров (контрактов) или к их коррекции и изменению. Как только коммуникации становятся дешевыми, а информационные образы фирм и шаблоны сделок – более определенными, то издержки сделок фирм будут снижаться. Это сделает рынки существенно более эффективными.

Эра массового производства, знакомая нам по трудам Карла Маркса, закончилась в конце 70-х – начале 80-х годов триумфом японских гигантов, который сделал очевидным, что шанс на победу в конкурентной борьбе имеют лишь те производители, которые сумеют обеспечить покупателей недорогими качественными товарами и услугами, сохраняя эффективность производства. Когда рынок заполнился однотипными массовыми товарами, зародилась эра качества: высокая производственная эффективность и качество стали важнейшей заботой практически каждого производителя по всему миру. В результате рынок снова столкнулся с проблемой: если основные показатели качества достигнуты всеми участниками рынка, то в чем может состоять различие между двумя одинаково эффективными конкурирующими предприятиями, которое бы обеспечило одному из них лидерство? Теперь не растерялся потребитель: он желает не просто дешевых (результат эры массового производства) и качественных (результат эры качества) товаров и услуг, но и удовлетворяющих его индивидуальным запросам, к тому же постоянно меняющимся во времени. И решающим фактором конкуренции в эру потребителя стала способность производителей совместить индивидуальные покупательские предпочтения с эффективным производством и системой планирования.

Вот тут-то на первое место во всех бизнес-планах вышел Интернет. Всего лишь инструмент для взаимодействия с информационным пространством, но именно он вывел бизнес на новую ступень развития, позволив, с одной стороны, компаниям достичь максимальной аудитории потребителей, а с другой, дав потребителям возможность донести до производителя сведения об их индивидуальных предпочтениях.

Целью работы является исследование основных тенденций развития электронного бизнеса в России, анализ функционирования электронной коммерции в нашей стране с учетом зарубежного опыта. На основе сделанного обзора различных секторов электронного бизнеса, определены перспективы развития электронной торговли. Отдельно рассматривается роль государства в регулировании данного вида деятельности и особенности налогообложения электронных сделок.

Задачей работы является определение приоритетных направлений развития электронного бизнеса, разработка рекомендаций по усовершенствованию законодательной и юридической базы, регламентирующей этот сектор национальной экономики.

ГЛАВА 1. ОСНОВНЫЕ ПОНЯТИЯ И КАТЕГОРИИ ЭЛЕКТРОННОГО БИЗНЕСА 1.1. Специфика деловой среды Интернет

У разных авторов не совпадают точки зрения на то, что же в действительности представляет собой электронная коммерция. Многие1 отождествляют электронную коммерцию с совершением покупок через Интернет. Между тем электронная коммерция и интернет-торговля – это разные вещи. Электронная коммерция – это любая сделка, совершенная посредством сети связанных между собой компьютеров (хотя бы и не подключенных к Интернету), по завершении которой происходит передача права собственности или права пользования вещественным товаром или услугой. Она существует уже более 30 лет, а первые продажи через Интернет состоялись лишь в 1995 г.2 Поскольку в России основная борьба за внедрение интернет-торговли ведется вокруг розничного сектора, понятие “электронная коммерция” у нас трансформировалось в торговлю через интернет-магазины, хотя эволюция развития электронной коммерции неизбежно приводит к лидерству сетевого бизнеса между фирмами. Интернет-торговля – это лишь часть электронной коммерции, причем все уменьшающаяся. В общих оборотах электронной коммерции доля розничного сектора все время падает. Это важная тенденция, так как именно на розничном секторе рынка сейчас происходят наибольшие потрясения, и именно этот сектор стал неправильно называться в России “электронной коммерцией”.

Из всех существующих компьютерных сетей, используемых банками, предприятиями торговли и прочими экономическими агентами, первую скрипку в формировании глобального и национальных электронных рынков играет, безусловно, Интернет. Поэтому многие авторы не без оснований сосредоточивают свое внимание на интернет-коммерции, на сфере деловой активности в Глобальной Сети. Правда, деловая активность в Интернет – это не “любая сделка”, но именно она определяет современный облик электронной коммерции.

Невзирая на все сложности, все большее число российских компаний включают интернет-коммерцию в перечень используемых инструментов. Причем все большее число фирм использует Интернет на всех этапах своей деятельности, “для многих компаний вопрос уже заключается не в том, стоит ли использовать Интернет, а в том, какой бюджет на это выделить и как его распределить”.3

В любом коммерческом предприятии, будь то традиционный магазин или электронный, основным слагаемым успеха является план маркетинга, разработанный и внедренный владельцем компании. Причем необходимо проводить маркетинговые мероприятия как в Сети, так и за ее пределами.

Важно уметь представить на рынке товары и услуги; необходимо также решить все связанные с этим задачи: сегментирование рынка, определение потребностей покупателей в целевых сегментах и способы продвижения товара, связь с потребителями (другими словами, реклама).

Понятие маркетинга в Интернет остается наименее изученным и представляет главную проблему фирмы, решившей заниматься коммерцией в этой области. Сеть Интернет создавалась не с коммерческой целью, а для обмена информацией между учеными. Но идея ведения бизнеса не чужда ей – она была заложена в самой структуре Сети. В то же время к проблемам сетевого маркетинга следует подходить совершенно по-новому.

Под маркетингом обычно подразумевается “изучение рынка (размеров, демографических характеристик, потребностей) для размещения продукта, определения цены, вероятных покупателей и выработки способов общения с последними”.4 Поэтому человек, занимающийся маркетингом в Интернете, обычно сталкивается со следующими проблемами: неизвестными размерами рынка, пассивностью покупателей и незнанием потребителей.

Пассивность потребителей порождает трудности рекламирования своей продукции, доведения информации в своем предприятии до потребителя, который к тому же неизвестен. Сегодняшние возможности передачи данных – электронная почта и доски объявлений (телеконференции) – абсолютно неприемлемы для распространения такой информации. Товары и услуги нельзя рекламировать в Сети так же, как по телевидению, то есть прямо и настойчиво. Предложения своей продукции в подобной форме и явное продвижение самого себя не поощряются (пользователи немедленно реагируют, присылая тысячи осуждающих сообщений по электронной почте, которые могут вывести из строя сеть пользователя).

Ряд маркетинговых исследований показывает, что пользователям нужно, скорее, средство общения, нежели возможность совершать покупки в режиме оn-line. А в некоторых случаях – таких как торговля цветами или программным обеспечением – дела шли как нельзя лучше. Так что успех предприятия в Интернет зависит не столько от умения торговца правильно подать себя, сколько от того, окажутся ли полезными его товары или услуги для пользователей.

Как правило, поведение покупателей обусловливается следующими моментами:

1) привычки (“Обычно я делаю покупки (хлеб, одежду и т.д.) совсем не так”;

2) несоответствие цели (“Я сюда не за этим пришел”);

3) неизвестность (“Я не знаю, что там было, - я искал только то, что хотел найти”);

4) несовершенство систем поиска (“Мне был нужен видеомагнитофон, но я не собирался просматривать десять разных магазинов”).5

По сравнению с обычными средствами массовой информации – газетами, телевидением и радио, - которые, по сути, предназначены для передачи коммерческих сообщений, Интернет довольно пассивен в смысле проведения маркетингового комплекса. Предприятию розничной торговли приходится делать вывеску и ждать посетителей. В межфирменном же секторе торговля идет значительно активнее – через участие в электронных торговых площадках электронных биржах, о которых речь пойдет в параграфе втором настоящей главы.

Напрашивается вывод о том, что сеть Интернет не только сложна с точки зрения применения маркетинга, но и не способствует, а более того, “противится всяческим коммерческим предложениям товаров и услуг”.6 Но на самом деле это не так, просто маркетологи должны быть готовы переосмыслить понятие маркетинга применительно к новым условиям.

Маркетолог, считающий свой товар изолированным, независимым и самодостаточным, обречен на провал. Но для того, кто смотрит на товар как на неотъемлемую и ценную часть единого целого и считает потребителей партнерами по бизнесу, а не “целями маркетинга”, Интернет станет ключом к успеху.

Даже конкурентам стоит задуматься над созданием подобных соединений (пользователи все равно рано или поздно обнаружат конкурента в Сети, а между тем конкуренция в условиях Интернет строится не на сокрытии информации, а на способности наилучшим образом предложить товар или услугу).

Вся информация, предоставляемая коммерческими (и другими) пользователями, должна иметь определенную значимость и вызывать интерес. Прямые торговые предложения и самопродвижение не допускается. Данные, относящиеся к товарам и услугам, должны маскироваться информацией, соответствующей месту, в котором размещается предложение товара. Приемлемыми средствами интернет-маркетинга являются лишь проявление внимания к запросам покупателя (по технологии производства, использованию товара и так далее) и ответы на них. Можно также сообщить покупателям об источниках дополнительной информации.

Сеть Интернет рождалась как средство обмена информацией, на этом основана вся ее структура, так что к электронной коммерции следует относиться как к весьма сдержанному и даже скрытному поведению. Любому магазину следует отражать эту концепцию и прежде, чем рассчитывать на привязанность потребителей и повышение объемов продаж, предоставлять бесплатно подробную визуальную и вербальную информацию. Не стоит забывать, что в наш “век информации” любые торговые операции с любыми товарами являются процессами обмена информацией. Причем информация должна быть не только тщательно подобранной и полезной, но еще и свежей.

Большинство маркетологов имеют дело с множеством потребителей, представляя их в виде “целевого сегмента”, от которого можно получить какой-то толк. Хотя эта концепция оправдывает себя при анализе и изменении товарного ассортимента, по отношению к пользователям интерактивной среды с двусторонней связью под названием Интернет она совершенно неприменима. В отличие от всех предшествующих средств распространения информации, Интернет предполагает наличие обратной связи. В данной среде на первый план выходят отношения, то есть процессы “отдачи” и “получения”, протекающие между фирмой и потребителем. Из этого следует, что шаблонные предложения, рассчитанные сразу на всех пользователей, не принесут результата. При определении потребностей покупателей следует учесть интерактивный характер Интернет и создать возможность немедленной реакции на любые проявления недовольства или обеспокоенности.

Итак, участник сетевого маркетингового процесса в Интернет поставлен в довольно жесткие (по сравнению с традиционным “офлайновым” маркетингом) условия, ограничивающие свободу его усмотрения в выборе инструментов и методов проведения маркетинга. Обрисовать эти условия можно также с помощью следующих правил (требований, принципов, основ) маркетинга в Интернет:

1. Непрошенная электронная почта не поощряется.

2. Данные о потребителе, полученные через Интернет, не должны перепродаваться без четко выраженного согласия на это пользователя.

3. Реклама разрешена только в специально предназначенных для нее телеконференциях и на почтовых серверах.

4. Мероприятия по продвижению товаров и прямая продажа разрешены, но лишь при условии полной открытости.

5. Изучение потребителей разрешается только с полного и ясно выраженного их согласия.

6. Коммуникационное программное обеспечение Интернет никогда не должно выполнять скрытых функций.7

Люди, связанные с миром Интернет, подчас забывают, что это не единственное и даже не самое важное средство распространения идей и информации. Газеты, журналы, телевидение и радио сохранили свои позиции, в том числе и в деле распространения сведений о товарах и услугах. Несмотря на научно-технический прогресс, новые средства коммуникации не смогли полностью вытеснить старые, наоборот, они отлично уживаются друг с другом. То же справедливо и в отношении Интернет. Он не заменит традиционные средства рекламы товаров и услуг, которые как нельзя лучше подойдут для того, чтобы сообщить потребителям о том, как найти фирму в электронном мире и пробудить к ней интерес.

Взрывной рост числа пользователей Интернет, в первую очередь, за рубежом, открыл новые возможности во взаимодействии с потенциальными клиентами и вывел интерактивный маркетинг на качественно новый уровень. С другой стороны, это привело к большому числу публикаций, в которых говорится о том, что скоро наступит время, когда Интернет и электронная коммерция полностью заменят СМИ как источник информации и магазины для совершения покупок.8 Происходит своего рода зомбирование, после которого владельцы компаний часто становятся легкой добычей для различных мошенников и шарлатанов. Про интернет-коммерцию сложено уже немало легенд, вот лишь некоторые из них:

1. Почему-то бытует мнение, что для качественного присутствия в Интернет достаточно совсем небольшой суммы денег. Простое создание Web-страницы или сайта действительно обходится недорого, однако можно ли в данном случае говорить о серьезном подходе к интернет-коммерции?

2. Создание качественного ресурса еще не гарантирует ему мгновенной популярности. Необходимо в первую очередь четко определить свои цели в Интернет, чтобы они строго соответствовали прочим маркетинговым усилиям. Маркетинг в Интернет можно рассматривать только как приложение к уже опробованным традиционным маркетинговым приемам.

3. Считается, и не в последнюю очередь благодаря публикациям в прессе, что самое главное – взять “навороченный” софт, сделать красивый сайт. При этом как-то забывается, что интернет-коммерция – это не только техника и программное обеспечение. За этими технологиями должны стоять реальные бизнес-процессы и специалисты, которые отвечают за то, чтобы все это работало.

4. Многие склонны полагать, что с запуском интернет-системы заканчиваются все проблемы и больше не придется тратить деньги – разве что периодически на косметический ремонт и небольшие доделки. На самом деле после запуска проекта начинаются основные затраты. Это и затраты на рекламы и “раскрутку” проекта, а самое главное, постоянные затраты на обслуживание и модернизацию, в том числе и на обслуживание клиентов. Причем затраты на обслуживание клиентов и на “наземную” часть бизнеса являются основной статьей затрат проекта.

Иными словами, коммерческие проекты в Интернет “живут и умирают по тем же законам, по которым работает и весь остальной бизнес”.9 Просто при использовании Интернет все происходит значительно быстрее и динамичнее.

Говоря об интернет-коммерции, следует отметить еще ряд преимуществ, которые она дает потенциальным покупателям и продавцам. Здесь следует назвать три фактора – цена, время и прямой контакт. Причем их нужно рассматривать совместно. Только одновременное наличие этих факторов заставит клиента (будь то корпорация или частное лицо) что-либо приобрести посредством Интернета. Правильно настроенная система позволяет клиентам выбирать и заказывать товары, не выходя из дома или из офиса. Они смогут получить максимальный объем информации о товарах и услугах, в первую очередь сравнительного характера. Благодаря прямому контакту исключается также необходимость общения с посредниками, то есть покупатель избавлен от воздействия убеждающих и эмоциональных факторов.

Для компаний, стремящихся реализовать свои товары через сеть, имеется, кроме того, ряд преимуществ:

- возможность быстрее реагировать на меняющиеся рыночные условия: оперативно менять ассортимент, цены и описания товаров и услуг;

- анализ реакции покупателей на те или иные предложения позволяет получать дополнительную информацию об их потребностях и незамедлительно вносить необходимые коррективы в рекламу;

- кроме того, нельзя отбрасывать возможность сэкономить на доставке и распространении информации.

Фраза “маркетинг в Интернете” бессмысленна, так как традиционные стратегии маркетинга беспомощны в принципиально новой среде. Только новые методы способны принести желанные результаты – в этом и заключается важность их разработки. Интересно, что они приводят к ряду парадоксов:

а) торговля происходит за счет дарения (информации);

б) альтруизм соседствует с корыстью;

в) конкуренция часто принимает вид кооперации.

Умелым маркетологом можно назвать того, кто понимает и использует эти парадоксы в собственных целях (и в целях всех остальных пользователей Интернет).

Таким образом, интернет-коммерция – это не просто создание онлайнового буклета или электронного магазина, за всем этим должны стоять отлаженные технологии работы с клиентами, и все должно базироваться на наработанном ранее опыте, бизнес-процессах и инфраструктуре их обслуживания. Технологии интернет-коммерции позволяют не только знать, но и предвосхищать потребности клиентов, и только при такой организации работы можно будет с уверенностью смотреть в будущее.

Вооружившись знанием специфики Интернет как виртуального делового пространства, фирмы могут браться за разработку тактики и стратегии ведения бизнеса на конкретных рынках.

1.2. Схемы ведения сетевого бизнесаПо определению, “электронный бизнес” – это такая форма бизнеса, при которой “все стороны деловых отношений, включая продажи, маркетинг, финансовый анализ, платежи, поиск сотрудников, поддержку клиентов и партнеров, перенесены в Интернет”.10 В силу глобальности Интернет это означает непрерывное общение с каждым поставщиком, партнером и клиентом, а зачастую всех друг с другом. Дилеры вместо традиционного размещения заказов через менеджеров по сбыту, работающих в компании-поставщике, сами следят за ее базой данных, в которой отражено текущее состояние складских запасов. Поставщики промышленных предприятий подключены к складским информационным системам и сами следят за уровнем запасов, обеспечивая график поставок “минута в минуту”. Транспортные компании имеют доступ к информационной системе службы сбыта, чтобы заранее спланировать график перевозок, и т.д.

Интернет стал универсальной деловой средой, соединяющий компании друг с другом и со всей потребительской аудиторией. Доступ к методам электронного бизнеса получили все компании, независимо от их размера и возраста, появляются все новые и новые, более совершенные бизнес-схемы. Уровни использования Интернет простираются от сайта-витрины (информация о своей продукции, приглашение к сотрудничеству) до реализации схем электронной коммерции: интернет-магазины, интранет (объединение сетью своих сотрудников) и экстранет (подключение внешних партнеров). Среди функций электронной коммерции можно назвать следующие:

реклама (привлечение внимания пользователя к определенному сайту);

представление товара (показ продукции средствами Интернет);

проведение покупки (быстрые и безопасные расчеты, варианты доставки);

послепродажное обслуживание (помощь во время покупки и после);

налаживание долгосрочных отношений с клиентом (изучение предпочтений и вкусов).

Одним словом, “мы стоим на пороге новой экономики, которую называют интернет-экономикой или “экономикой цифрового мира”, эпохи электронного бизнеса”.11 В соответствии с оценками экспертов компании IDC (International Data Corporation) объемы мировой интернет-экономики достигнут в 2001 г. уровня в 1 триллион долларов, а к 2003 г. эта цифра может вырасти до 3 триллионов. В специальном отчете IDC отмечаются три ключевых элемента интернет-экономики: интернет-коммерция, инфраструктура информационных технологий, инфраструктура интернет-бизнеса.12 Относительная важность этих элементов меняется с течением времени. На заре интернет-экономики основные инвестиции шли в технологии, сейчас же на первое место выходят нетехнологические составляющие, также как маркетинговые услуги и реализация продаж.

Необходимо понимать, что факторы, определяющие успех компании в условиях новой интернет-экономики, отличаются от факторов, движущих миром традиционной индустриальной экономики. Различия между двумя этими бизнес-моделями приведены ниже:

| Индустриальная экономика | Интернет-экономика |

| Доминируют производственные отношения Барьер: физическое распространение Барьер: нехватка капитала Преимущество первых измеряется годами Инновации хранят в секрете Отношения людей сдерживаются возможностями контакта | Доминируют знания и отношения людей Новый барьер – электронная дистрибуция Капитал – продукт потребления Преимущество первых измеряется месяцами. Инновации – достояние общественности Электронные средства общения между людьми |

Новая динамика бизнеса не только создает новую модель, она также подразумевает новую систему измерений. Интернет-компании играют по несколько иным правилам, и судить об их успехе надо по другой шкале. Эти новые компании бьются за долю рынка и лучшую узнаваемость своей торговой марки, а не за достижение прибыльности в краткосрочной перспективе. В современной интернет-экономике можно выделить три ключевых критерия успеха:

- новаторство;

- скорость реализации стратегии;

- интегрированность.

При открытии виртуального бизнеса многие фирмы (как абсолютно новые, так и солидные, давно существующие корпорации) зачастую сталкиваются с трудностями, вызванными отсутствием опыта и элементарным неумением вести себя в этой новой для них деловой среде. В результате инвесторам приходится долго ждать отдачи от вложенных капиталов.

Сегодня бытует мнение, что в электронной экономике важнее быть первым, чем делать бизнес правильно. Между тем уже сейчас очевидно, что такой подход близорук и может привести к дорогостоящим ошибкам.

Энтузиазм инвесторов относительно интернет-проектов постепенно уступает место взвешенному расчету, и новым компаниям приходится искать убедительные ответы на вопросы о том, почему они рассчитывают на успех и как именно собираются его достичь.

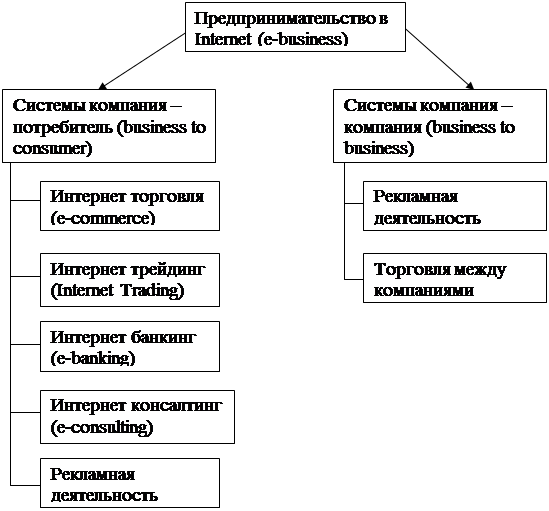

Отчасти уже говорилось о том, что специфика развития российского сектора всемирной сети внесла некоторую неразбериху в терминах. Что сейчас включает в себя понятие “электронная коммерция”? Можно предложить классифицировать сетевые операции на финансовые и торговые транзакции.13 Из них нас больше интересует блок торговых операций, который собственно и называется “Internet-торговля”. На Западе принято условно выделять две различные системы электронной коммерции: сектор “бизнес-бизнес” (business-to-business, В2В) и сектор “бизнес-клиент” (business-to-consumer, В2С) или попросту розничный сектор (retail sector).

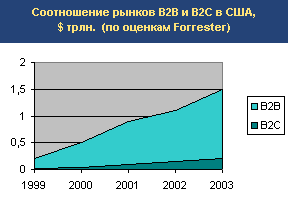

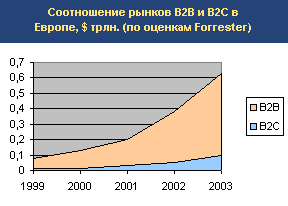

Виртуальные магазины это только надводная часть айсберга. Они наиболее близки к нашей обыденной жизни и поэтому привлекают внимание в первую очередь. Реальный же бизнес (по разным оценкам, от 70 до 90% денежных потоков, связанных с Сетью) лежит в сфере business-to-business. Достаточно сказать, что на закупках при помощи Интернета корпорации могут экономить до 30%. Если эти проценты умножить на десятки миллиардов долларов годового оборота крупных компаний, получается сумма, которая говорит сама за себя. По данным исследования компаний Forrester Research, 85% оборота электронной коммерции приходится на взаимоотношения между компаниями, что, в общем, соответствует ситуации в обычном, невиртуальном мире, где на розничные продажи приходится не более 15% торгового оборота.14

Очевидно, что потенциал сектора В2В намного выше потенциала розничной торговли. Поэтому более подробная беседа о схемах корпоративного бизнеса пойдет сразу после того, как будет сказано несколько слов о розничном секторе.

Под розничным сектором интернет-торговли понимаются взаимоотношения массовых пользователей Интернет, включая мелких предпринимателей и население. На них непосредственно и рассчитано все множество интернет-магазинов, интернет-рекламы и т.д. Компании, работающие в этом секторе Internet-торговли, предлагают покупателям широкий выбор товаров, начиная от коттеджей и заканчивая скрепками. К сектору “бизнес-клиент”, помимо розничной торговли через интернет-магазины, следует также отнести такие виды деятельности, как осуществление банковских операций не выходя из дома (home banking), брокерские услуги, страхование и т.п. На сегодня розничный сектор является одним из наиболее развитых секторов в электронной коммерции.

Некоторые авторы акцентируют внимание на том, что “формация В2В стала следующим после волны business-to-consumer этапом эволюции электронной коммерции”.15 Эта схема стала следствием изменения формы восприятия принципов существования электронной коммерции, при этом Россия из-за ее технологического отставания в развитии национальных телекоммуникационных сетей, получила редкий шанс не повторять чужих ошибок и приступить к развитию сразу В2В систем, тем более, что все предпосылки для такого бизнеса в стране существуют.

На Западе в основу инфраструктуры электронного бизнеса легли объединения высокотехнологичных ЕRP-систем.16 Планирование загрузки производственных линий современного предприятия (а именно такие предприятия приводят в качестве примеров эффективного использования возможностей электронного бизнеса) осуществляется его ЕRP-системой автоматически, исходя из параметров (объемы партий, номенклатура продукции, сроки поставки), которые были введены в нее на основе поступающих заказов. Время, необходимое для переналадки оборудования при смене конфигурации выпускаемой продукции, также учитывается ЕRP-системой при планировании производства и расчете себестоимости продукции.

Классический пример действия ERP-технологии. Компания, принадлежащая иностранному промышленному концерну и производящая электрическое оборудование на территории России, имеет ERP-систему, отслеживающую достаточность комплектующих на ее складе. Как только запас тех или иных деталей на складе опускается ниже установленного уровня, система предприятия автоматически формирует заказ, который через интернет-шлюз поступает в ERP-систему иностранного поставщика. Последняя анализирует его, ставит в очередь на исполнение, и, исходя из загрузки мощностей и прочих внутренних факторов, формирует для заказчика подтверждение о принятии заказа и планируемом сроке поставки деталей. Это подтверждение опять-таки через интернет-шлюз поступает в ERP-систему компании-заказчика, а она, исходя из планируемой даты и объема поставки, формирует планируемые складские запасы. Эти данные, в свою очередь, используются заказчиком при планировании производства. Безусловно, обмен данными между компаниями сопровождается подписанием реальных контрактов, требуемых нашим законодательством. Но сам процесс закупок при этом полностью автоматизирован и оптимизирован.

Подобные схемы с наибольшим эффектом работают при наличии у предприятий полнофункциональных ERP-систем. Разумеется, приведенный пример справедлив только для тех компаний, размер и специфика бизнеса которых предполагает использование ERP в качестве оптимальной системы управления.

Итак, суть В2В-моделей ведения бизнеса в том, что с развитием Интернет появилась возможность создания объединенных информационных, торговых, расчетных, коммуникационных и других сетей уже не на уровне отдельных компаний, а на макроуровне – отдельных отраслей (так называемая вертикальная бизнес-модель) или группы однородных компаний (горизонтальная бизнес-модель).

При этом само наполнение В2В-систем может быть самым разнообразным -–начиная от конкретных сайтов (предоставляющих информацию по специализированной тематике), система аукционной торговли, организующих торговлю и обмен сырьем, материалами, оборудованием, услугами и т.д.), и кончая системами, объединяющими в единое целое промышленные корпорации с огромным количеством смежных предприятий. Самое важное, предпосылки успешного развития В2В-систем в корне отличаются от В2С, что в принципе позволяет активно применять их у нас в стране уже на текущем этапе развития телекоммуникаций.

Для успешного развития В2С-систем нужно иметь значительное число частных пользователей, формирующих к тому же достаточной покупательский спрос. Таким образом, необходимо не только широкое развитие соответствующей сети у нас в стране, но также наличие развитых платежных систем, служб доставки, наличие требуемого законодательного регулирования этого вида бизнеса (вплоть до вопросов налогообложения удаленных продаж), а также доверия покупателей к этому виду бизнеса и наличие у них достаточного объема денежных средств, которые могли бы израсходовать в сети.

В случае же В2В-моделей обязательным условием является только подключение к Интернету ограниченного и заранее известного круга корпоративных пользователей, принимающих участие в реализации конкретного проекта. Также чаще всего не требуется создавать дополнительные расчетные и транспортно-логические системы.

В силу низких рыночных барьеров и широкой универсализации конкуренция в В2С-моделях как правило огромна, при этом вопросы формирования устойчивых брендов и удержания лояльных клиентов очень сложны, что ведет к высоким затратам на агрессивный маркетинг и рекламу, ценовым войнам и хотя и потенциально высоким, но далеко не блестящим реальным финансовым результатам.

Во многих В2В-системах ситуация отличается, поскольку системы, как правило, создаются по принципу глубокой специализации и при четком отборе потенциального круга клиентов, в итоге чего финансовый результат формируется в виде комиссионных от более четко просчитываемого оборота и рекламы, что делает прогноз будущих потоков прибыли более достоверным.

В самом общем виде реализуемые в настоящее время бизнес-модели можно разделить на следующие: 1) вертикальные; 2) горизонтальные; 3) смешанные; 4) инфраструктурные (включая программное обеспечение для В2В); 5) рекламные и маркетинговые; 6) прочие (продажа товаров корпоративным пользователям, услуги по подбору персонала, почтовые услуги, прочие направления).17

Самыми интересными моделями, в чистом виде реализующими преимущества моделей В2В, являются вертикальные и горизонтальные. Остальные скорее похожи на модификацию аналогичного бизнеса в В2С для корпоративных пользователей.

Вертикальные модели действуют в границах выбранной отрасли, где за счет повышения эффективности межфирменного взаимодействия получают прибыль в виде процента с оборота, рекламы и т.д. Одной из наиболее показательных компаний, применяющих данную модель является Неаltheon/WebM, которая создала систему VHN (Virtual Healthcare Networks), позволяющую безопасно обмениваться информацией среди несовместимых информационных систем здравоохранения.18 Система VHN поддерживает широкий диапазон операций, включая ведение реестров, проверку подлинности, направление на авторизацию, заказ лабораторных и диагностических тестов, пополнение клинической информации и обработку запросов. В результате система связывает лечебные, фармацевтические и страховые компании и дает возможность автоматизировать процесс обработки документов и страховых выплат по прописываемым лекарствам, что экономит средства страховых компаний, часть из которых идет на оплату труда.

Таким образом, вертикальные схемы позволяют решать специфические вопросы конкретной отрасли, в которой присутствует широкая взаимосвязь компаний – участников. Несомненно, этот сектор может быть очень перспективным и в России, например в области здравоохранения (объединение лечебных, фармацевтических и страховых компаний, позволяющее активнее развивать сектор платных медицинских услуг), программного обеспечения (объединение усилий программистов, разобщенных территориально), телекоммуникаций, а также других отраслей, в первую очередь, с сильной вертикальной интеграцией (нефтяная, горнодобывающая, горно-металлургическая, железнодорожный транспорт, коммунальное хозяйство и т.д.)

Второй наиболее интересной моделью, активно применяемой на практике, является горизонтальная. Ее смысл – объединение “под одной крышей” (в рамках торговой, расчетной или аукционной системы) группы компаний, принадлежащих к различным отраслям, но решающих схожие задачи: поиск и продажа сырья, материалов, нового и неиспользуемого оборудования, свободных производственных мощностей, капитала и т.д.

В качестве иллюстрации воплощения бизнес-модели приведем совместный проект СоmmerceOne (CMRC) и General Motors (GM) (при участии Сisco system), который состоит в применении платформы BuySite для создания единой системы, призванной повысить эффективность взаимодействия GM с тысячами поставщиков комплектующих частей и оборудования, и будет решать задачи мониторинга текущих товарно-материальных запасов, выявления потребностей и выставления заказов, разработки оптимальных путей доставки комплектующих на значительно удаленные в географическом плане заводы.19

Часто обе модели применяются в смешанном виде, как например в случае компании VerticalNet (VERT), управляющей сорока семью торговыми системами в сорока семи отраслях, которые охватывают весь спектр деловой активности, начиная от продажи моющих средств и заканчивая научными исследованиями и биотехнологией.

Выбор конкретной бизнес-схемы зависит от спектра товаров, производимых компанией (монопродуктовые компании и компании с широким спектром товаров), от покупательной способности компании определенной отрасли, которая либо высокая, либо низкая. Если компания производит много видов товаров, то ей имеет смысл создать sell-сайт, который будут использовать покупатели ее продукции. В качестве примера можно назвать компанию Cisco, восемьдесят четыре процента продаж которой осуществляются при помощи Интернета.

В случае если у компании очень высокая покупательная способность, она создает buy-сайт. Этот вариант используют такие компании, как General Motors, Ford, Chrysler в США. Их доля в общем объеме бизнеса в США составляет в настоящее время семьдесят восемь процентов. Используя возможности Интернет, эти компании способствуют росту эффективности сделок со своими поставщиками.

Альтернатива для остальных участников рынка – электронные торговые площадки. Компании могут не производить большого ассортимента товаров, но обладать достаточно высокой покупательной способностью и стать участниками вертикального электронного рынка. А если у них большой разброс направлений деятельности, таких как, например, транспортные услуги, финансовые услуги или что-то еще, то им необходимо нацеливаться на участие в региональном электронном рынке.

Создавая рынок, компания может пойти несколькими путями. Во-первых, она может создать пул, собрав голоса потенциальных участников. С этой целью проводятся исследования крупных компаний; если идея им понравится, они станут участниками создаваемого рынка. Другой вариант, когда несколько компаний, например General Motors, Chrysler, Ford, образуют единый товарный рынок и предлагают присоединиться к нему еще одной компании, скажем Volkswagen. Третий вариант – создание рынка “с нуля”, ведь рынков для многих товаров, например, пластмассы, раньше просто не существовало.

В конечном счете эффективность использования электронной площадки зависит от отрасли, от вида производственной деятельности. Если компания производит предметы потребления, то ценовое давление рынка на нее будет намного выше, потому что товары взаимозаменяемы. Другой пример: издержки процесса, например, в отраслях сферы обслуживания просто огромны, они достигают сорока процентов. Такие компании смогут значительно сэкономить на издержках при покупке, используя электронную торговлю. Вместе с тем, они могут процветать и не используя В2В, продолжая работать по старой схеме, и действительно будут находить поставщиков, которые предложат им выгодную цену. Но мы уже сейчас наблюдаем потрясающие перемены в способах ведения бизнеса, видим появление новых бизнес-стратегий. Компании должны быть в состоянии очень быстро менять направление своего бизнеса.

Основа функционирования электронных торговых площадок (ЭТП) на Западе – альянсы, прозрачность, отлаженный бизнес и технологическая готовность участников. Ни одна из российских площадок в полной мере этим свойствам не отвечает. Сейчас в мире работает около тридцати ЭТП, несколько сотен анонсировано к запуску.

Идея ЭТП проста – свести покупателей и продавцов. Создателей площадки привлекает возможность заработать на комиссионных, абонентской плате, рекламе, информационных услугах. Но основной мотив организаторов – получить доходы от размещения акции ЭТП на первичном рынке.

Участникам электронная площадка интересна тем, что позволяет значительно снизить издержки, как производственные, так и транзакционные, и расширить рынки сбыта. По данным компании IBS, ведущего российского системного интегратора, экономия от использования схем В2В может достигать 15% со стороны закупок и 22% со стороны сбыта.20

Снижения издержек участники площадок достигают за счет оптимизации логистики, консолидации закупок, устранения воровства, исчезновения посреднической маржи и, самое важное, за счет достижения оптимальной цены. Как правило, тот, для кого ожидаемый экономический эффект от внедрения площадки будет наибольшим, и выступает инициатором создания площадки. И здесь все зависит от типа рынка.

Если это рынок покупателя, то, интегрируя собственные системы снабжения с системами пула поставщиков, он может создать ЭТП для обеспечения своих нужд. Например, автомобильная отрасль устроена так, что у трех-четырех крупных производителей есть несколько тысяч поставщиков запчастей и материалов. Такая площадка позволит автомобильным гигантам сбить цены поставщиков за счет прозрачности и конкуренции между ними.

Если это рынок продавца, то за счет прямого общения с большим количеством покупателей он стремится повысить цену.

Есть и так называемые “независимые площадки”, эффективные на сильно фрагментированных рынках, где нет ни доминирующего покупателя, ни продавца. Примерами такого рынка могут служить рынки агропромышленной продукции в западных странах или, например, панъевропейский рыбный рынок Реfa.

В идеале любая площадка должна быть нейтральной по отношению ко всем игрокам, они должны быть уверены, что работают только на свой интерес. С другой стороны, необходимо, чтобы площадка была ликвидной, чтобы через нее проходили большие объемы торговли. Понятно, что достичь этого без участия крупнейших игроков отрасли невозможно. Однако при такой рыночной власти, какая бывает у крупных компаний, потребности в услугах открытой площадки у каждой из них по отдельности нет. Создателям площадки, ратующим за успешность и независимость ЭТП, нужны и ключевые игроки, которые были бы заинтересованы в появлении такой площадки, поэтому создаются альянсы. Создание альянсов – самая сложная задача, стоящая перед организаторами ЭТП. “Объяснить злейшим конкурентам, что совместные усилия позволят им снизить издержки, задача не из легких, но от успешности ее решения целиком зависит судьба самой площадки”.21

Не стоит считать электронные торговые площадки предметом заботы только тех компаний, которые ведут бизнес в секторе В2В. Кроме классического дуэта В2В и В2С существуют и другие схемы.

Например, любой электронный аукцион, такой как “Молоток Ру”, относится к так называемой С2С-сфере (сustomer-to-customer) электронного бизнеса – к бизнесу “потребитель-потребитель”. Вокруг веб-сайта складывается некоторое интернет-сообщество людей, объединенных вполне конкретными интересами. Их количество прямо пропорционально усилиям участников проекта по раскрутке веб-сайта и организации необходимых сервисов. В результате электронные аукционы становятся отменной рекламной площадкой, на которой заведомо известны количественный и качественный состав аудитории. Более того, все посетители делятся на достаточно четко очерченные подкатегории “по интересам”: кто-то чаще посещает автомобильные аукционы, кто-то – книжные. А значит, эффективность рекламы на сайтах, собравших вокруг себя определенное сообщество, будет значительно выше.

Еще один потенциальный источник дохода – проведение маркетинговых исследований. Аукционы интересны тем, что в них реализована схема естественного ценообразования. А это великолепный банк данных для правильного ценообразования и исследования потенциальных возможностей рынка для фирм, работающих в сфере производства и продажи товаров и услуг, выставляемых на торги. Именно возможности правильного ценообразования, по всей видимости, послужили отправной точкой для создания большого количества аукционов при интернет-магазинах. Обычно на таких аукционах выставляются на продажу те же товары, что есть в магазине. Но суммы, за которые они продаются на аукционе могут значительно отличаться от их цены на “прилавке”.

Таким образом, проекты типа электронных аукционов нельзя отнести только к сфере “потребитель–потребитель”. Опосредованно они представляют сферы “бизнес-бизнес” и “бизнес-пользователь”. Это верно и в отношении любых “интернет-клубов по интересам”, формирующих вокруг себя большие сообщества пользователей. Кстати, формировать подобные сообщества могут и компании-производители товаров, для которых это становится дополнительной и не очень дорогой рекламы.

Впрочем, аукционы могут, естественно, представлять сферу “бизнес-бизнес” непосредственно. Например - всевозможные энергетические аукционы и биржи.22

Информационные технологии применяются всеми участниками рынка – не только хозяйствующими субъектами, но и государством, выполняющим функции регулятора рыночных процессов. Зародившиеся новые информационные отношения рыночных субъектов нашли отражение в специфической схеме “бизнес-государство” или “бизнес-правительство”. (business-to-government, В2G), которая лежит в основе концепции “электронного правительства”.23

Есть все основания отнести концепцию “электронного правительства” к сфере не только экономических наук, но и наук о государстве (теории государства и права государствоведения, политологии и др.).

Современный подход к государству исходит из того, что оно обладает всеми признаками крупной корпорации: у него есть бюджет, расходы, доходы, оно выступает субъектом мирового рынка, обобщая деятельность своих внутренних экономических агентов, у него есть акционеры и одновременно клиенты – граждане, которые заинтересованы в том, чтобы государственные сервисы были максимально дешевы и доступны. И в соответствии с этим подходом “государство, подобно крупной корпорации, должно стремиться к тому, чтобы удовлетворять интересы прежде всего своих акционеров, а с этой целью – повышать свою эффективность, точно так же, как корпорация должна повышать свою капитализацию, меняя модели работы на более технологичные и эффективные”.24 Излишне комментировать тот факт, что в эпоху компьютеризированного капитализма и электронного бизнеса такой подход к государству более оправдан с экономической точки зрения, чем, скажем, отношение к государству как к орудию классового господства или “средоточию нравственных сил всех членов общества”.

Какую бы схему ведения электронного бизнеса ни выбрала компания, всегда остается сложность оценки прибыльности (или убыточности) интернет-проекта. Во всем мире в Интернет инвестируют венчурные капиталисты. Россия не стала исключением. Венчурными инвесторами автоматически становятся все, кто вкладывает в Интернет, пока тот остается инновационным рисковым проектом. Инвестору в компании high-tech важно быть готовым к долгосрочным и планово убыточным проектам (риск состоит в том, что отдачи от инвестиций не будет вовсе). Но ожидаемая прибыль венчурных предприятий, как правило, многократно превышает прибыль предприятий обычных. Это и привлекает инвесторов, а также объясняет небывало высокую капитализацию интернет-компаний. Однако инновационные проекты не имеют коммерческой апробации, и поэтому подчас бывает очень сложно убедить инвестора в перспективности проекта.

По мнению Юрия Ровенского, генерального директора ОАО “Юниверс-Онлайн”, существуют два пути заработка в Сети.25 Первый – это разогрев рынка и игра на перепродаже. Здесь создаются и быстро продаются “витринки”, ничего собой не предоставляющие в смысле бизнес-модели. Они выращивают новые проекты и продвигают их на рынке как классические новые товары, получая доход от разницы между себестоимостью и ценой. Это небольшие, но очень быстрые и привлекательные деньги. Второй путь – инвестирование в проекты, нацеленные на окупаемость. Однако на сегодняшний день ни один проект не приносит прибыли в чистом виде. Многие рассчитывают еще заработать на буме интернет-рекламы, но доходы от рекламы вряд ли когда-либо будут в интернет-бизнесе на первом месте.

Особенности бизнеса на высоких технологиях (являющегося, как мы выяснили, венчурным и планово убыточным предприятием) заключаются в необходимости значительного реинвестирования, с которым связаны, например, убытки западных интернет-магазинов, таких как Аmazon.com.

Однако важен и другой момент. В то время как предприятия электронной коммерции с большими оборотами остаются низкорентабельными, центры формирования прибыли возникают в других местах. Тот же Amazon по сути убыточный центр. Прибыль же формируется у реальных владельцев тех товаров и услуг, которые через этот канал распространяются. Четко формировать центры прибыли и центры убыточности позволяет вертикальная интеграция. Во всем мире в электронную коммерцию деньги инвестируют как в средство продвижения. Ведь Интернет тоже не бизнес, а новая среда для бизнеса.

Таким образом, компании, желающие реализовать конкретные товары и услуги (т.е. заниматься конкретной предпринимательской деятельностью) в Интернет, могут использовать различные схемы ведения сетевого бизнеса в зависимости от специфики отрасли, в которой они работают, от собственных возможностей и от целей, которые они перед собой ставят. Могут они также действовать и по принципу “перекрестного опыления”, то есть сочетания и взаимного дополнения различных моделей электронного бизнеса и схем традиционной, офлайновой деловой активности. Трудно сказать, какая модель эффективнее, не обратившись к конкретном виду предпринимательской деятельности и условиям, в которых она оказывается в виртуальном мире. Жизнь сложнее любых схем.

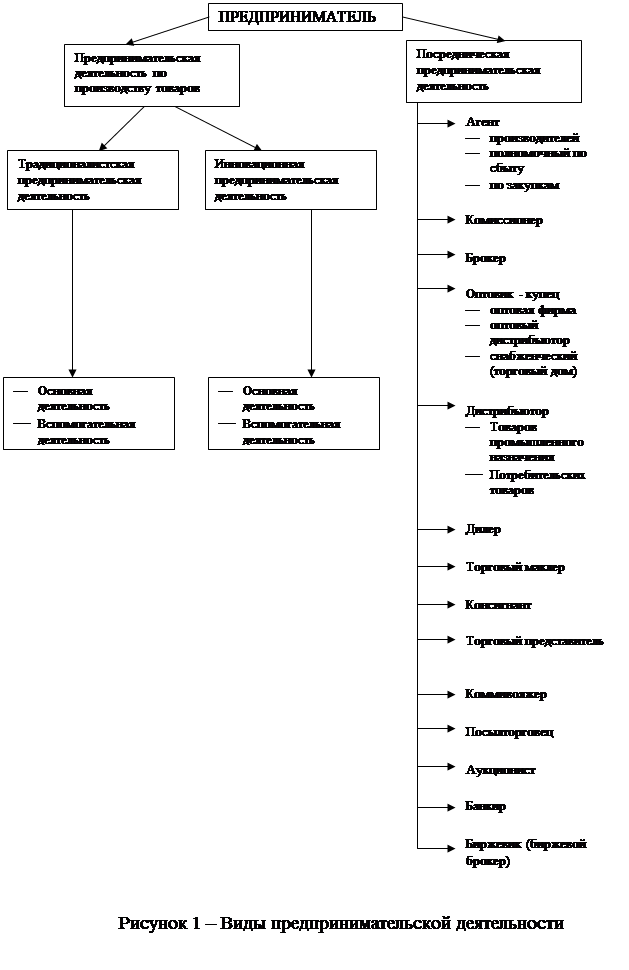

1.3. Виды предпринимательской деятельности и услуг в сфере электронной коммерцииДо сих пор мы рассматривали компанию, делающую бизнес в Интернете, как некую экономическую единицу, находящуюся в специфических условиях деловой среды и стоящую перед выбором конкретной бизнес-модели. Однако отнюдь не все равно какой конкретной предпринимательской деятельностью занимается данная компания, в своей отрасли и рыночной нише, какие конкретные услуги, рассчитанные на конкретные аудитории потребителей, она оказывает.

Эксперты Министерства РФ по связи и информации считают, основываясь на опыте других, более продвинутых государств, что развитие электронной коммерции в России станет экономически целесообразным, когда будет преодолен 15-процентный барьер “вхождения” населения в Сеть, т.е. когда к Интернет будет подключено более 15 процентов населения (т.е. более 20 млн. человек).26 Пока же, по данным агентства Моnitoring.ru, максимальная аудитория Рунет составляет около 6 млн. человек, или 4,5 процента взрослого населения России.27 Именно после преодоления пятнадцатипроцентного барьера в США и ряде европейских государств начался взрывообразный рост числа пользователей Сети, было положено начало активному использованию Интернет в секторе В2С, т.е. для организации продаж рядовому потребителю. Сработал так называемый эффект факса, описанный несколько лет назад обозревателем журнала Wired Кевином Келли.28

Келли привел забавную аналогию, сравнивая развитие Сети с распространением факсов. Первый современный факс-аппарат, на создание которого ушли миллионы долларов, в единственном экземпляре не стоил ничего, писал Келли, но вторая факс-машина немедленно придала первой определенную ценность, поскольку появилась возможность передавать кому-то что-то по факсу. Сейчас покупатель факс-аппарата, заплатив две сотни долларов, получает в свое распоряжение всю огромную сеть и тем самым еще ненамного увеличивает стоимость всего остального множества факсов.

В Интернет действует абсолютно такой же закон: чем больше узлов, тем более ценной становится Сеть для потребителя, а когда число пользователей Сети достигает значимой для бизнеса величины, число узлов начинает расти по экспоненте и расширение перечня услуг, оказываемых через Сеть, привлекает к ней все больше и больше посетителей, потенциальных потребителей услуг и товаров. Трудно сказать, почему “эффект факса” срабатывает, когда преодолевается именно 15-процентный барьер охвата населения страны, однако это так, и в России он будет преодолен не скоро.

Однако, несмотря на скудный спрос на товар и услуги предлагаемые виртуальными компаниями, эти самые компании продолжают активно развивать свою деятельность в Интернет, захватывая и разделяя между собой рынок. Помимо ставших уже обычными провайдерских услуг и перепродаж популярных интернет-сайтов (оборот этого бизнеса около 15 млн. долларов), следует назвать рекламный бизнес, о котором кое-что уже было сказано. Хотя расценки на рекламу в Интернет значительно ниже расценок на телевидении и в печатной прессе, все же владельцы сайтов охотно сдают места на своих веб-страницах в аренду рекламодателям, и так называемые баннеры (рекламные знамена) полощутся практически на каждой домашней странице, привлекая внимание неискушенного пользователя красками, юмором и анимацией.

С точки зрения электронной коммерции в России довольно перспективны электронные платежи, торговля ценными бумагами, банковские услуги, страхование, создание программного обеспечения.

Еще один вид бизнеса в Интернет – это так называемая IP-телефония, в этом быстрорастущем секторе уже работают 100 провайдеров. Применение этой технологии существенно снижает стоимость международных разговоров.

Электронная коммерция пользуется большой популярностью у розничных торговцев. Основное преимущество торговли через Интернет – низкие издержи (не нужны торговые площади и продавцы, не нужно платить комиссионным распространителям). Другое преимущество – общение. Интернет позволяет персонализировать отношения с клиентом, который может теперь быстро найти необходимые ему товар, узнать его характеристики, заказать технику, изготовленную по определенной конфигурации и отслеживать стадии выполнения заказа.

Не все из многочисленных зарегистрированных интернет-магазинов являются таковыми в полном смысле слова. Многие представляют собой лишь интернет-витрины. Информационные сайты, электронные каталоги товаров и прайс-листы. При этом часть из них обслуживает покупателей только на территории своего региона, а другая – вообще не работает, а просто регистрируется на будущее.

За рубежом основная часть продаж приходится на товары массового пользования. Большим спросом пользуются компьютеры и их комплектующие, путешествия, туризм и развлечения. Шестнадцать процентов новых автомобилей в октябре 1997 года было заказано через Интернет. Аналитики Сhrysler Motors прогнозируют, что 25% их автомобилей будет куплено в 2001 г. через Интернет.29 Торговать автомобилями и иными дорогими товарами гораздо выгоднее для компаний, чем предлагать, скажем, продукты питания. Ведь стоимость единицы товара (автомобиля) гораздо выше стоимости транзакции, необходимой для оплаты этого товара через Интернет при покупке. Реализовать продукты питания через интернет-магазины невыгодно компании, т.к. оплата доставки товара (если компания берет на себя доставку) “съест” всю прибыль от продажи. Потребитель же вместо того, чтобы оплачивать доставку и платить банку комиссионные за перевод денег на счета продавца (притом, что нужно еще заполнять виртуальный бланк заказа при покупке, т.е. при совершении сделки, и оплачивать сам товар), пойдет в обычный магазин “через дорогу” и купит булку без лишних проблем.

Для массового развития интернет-торговли необходимы товары, удовлетворяющие двум критериям: относительно небольшая стоимость и периодичность продаж. Например, билеты. Вся розничная электронная коммерция в США начиналась с продажи авиационных билетов. Сейчас билеты, которые входят в категорию “путешествия”, составляют значительную долю продаж розничного сектора.

Стоимость электронной покупки не должна быть очень большой. Значительные покупки требуют более пристального “осмотра” товара, а он невозможен в виртуальном мире. Одновременно небольшие покупки не вызывают у клиентов сильных забот о безопасности платежей. Пока этому критерию в российской интернет-торговле соответствуют только книги и кассеты.

В последнее время ассортимент товаров торговых точек расширился и к ним добавились бытовые приборы, фармацевтическая продукция, автозапчасти, подписка на периодические издания, подарочная и сувенирная продукция и т.д. Покупки этих товаров относятся к категории наиболее продуманных, совершаемых лишь после получения о них достаточно полной информации. Это означает, что, чтобы совершить хорошую покупку (и принести прибыль компании) покупателю необходимо получить максимальную информацию о товаре. По данным компании Еrnst&Young, более половины покупателей не совершают импульсивных покупок в Интернет.30 С другой стороны, каждая из перечисленных товарных категорий включает массу товаров-аналогов, конкурентов. Прежде чем совершить покупку, необходимо выбрать из сотен аналогичных продуктов, что, несомненно, быстрее сделать в режиме он-лайн, чем лично объезжать десятки магазинов.

С точки зрения инвестора можно выделить следующие базовые модели оn-line торговли. Первоначальная модель Аmazon.com предполагала торговлю товарами, которые компания закупает у производителей. Доходы компании составляет маржа, поучаемая с продаж. При этом Аmazon изначально устанавливает достаточно низкие цены, чтобы обеспечить рост продаж. Уже несколько лет подряд компания является убыточной ввиду большого объема инвестиций в расширение сети дистрибуции и рекламу.

По принципиально другому пути пошел eBay. Компания не продает товары, а предоставляет частным пользователям возможность разместить свои предложения на покупку или продажи любых товаров и услуг. Принципиально важным для такой компании было набрать “критическую массу” продавцом и покупателей, т.к. чем больше клиентов у сайта, тем более он привлекателен для новых пользователей; еВау же получает ежемесячный взнос и комиссию с каждой сделки. Эта модель изначально предполагает значительно меньшие издержки. Поэтому еВау – одна из немногих прибыльных интернет-компаний на сегодня, а компании с другими первоначальными моделями также “запускают” свои аукционные проекты.

Отдельно можно отметить Рriceline.com и подобные ей организации.31 Эта компания разработала и внедрила уникальную технологию работы с потребителем. Покупатели размещают заказы на приобретение конкретного товара или услуги по желаемой цене. Отказаться от покупки товара после того, как назван номер кредитной карточки, уже нельзя. Продавцы тоже выставляют конкретный товар или услугу по определенной цене. Допустим, авиабилет Москва Нью-Йорк на лайнере определенной модели бизнес-классом. Компьютерная программа обрабатывает разные заказы, выбирая наилучшие цены. “Черный ящик” не дает преимуществ ни продавцам, ни покупателям, сохраняя полную анонимность фирм-участников до оглашения результатов. Это позволяет крупным компаниям с известным брендом, продавать часть своих товаров или услуг по сниженным ценам, не оглашая этого заранее и не нарушая, таким образом, существенную ценовую структуру.

Все крупные компании уже несколько лет имеют представительство. Но одно дело – информационный сайт о компании и ее продукции, и совсем другое – торговое Web-подразделение. Для того, чтобы осуществлять продажу своих товаров через Интернет на том же уровне, что и Аmazon.com, необходимо сначала вложить большие деньги в оборудование, программное обеспечение и систему доставки товаров.

Качество оформления и удобство использования сайта очень сильно отражаются на популярности и, следовательно, прибыльности электронного магазина, однако практические рекомендации для бизнесменов и рейтинговые оценки качества сайтов часто встречаются в литературе32, поэтому от детальных комментариев мы здесь воздержались.

В межкорпоративной торговле (В2В-сектор) первое место по объему совершаемых покупок через Интернет занимают торгово-промышленные предприятия, на втором месте – государственные учреждения, третья по величине группа покупателей – учебные учреждения. Розничные торговцы ориентируются на состоятельных деловых людей, которые, с одной стороны, в состоянии, скажем, формировать спрос на компьютеры и комплектующие, часто (или регулярно) путешествуют, с другой стороны, достаточно образованны, чтобы регулярно покупать книги, программное обеспечение и т.п. Возможным покупателем продуктов питания через Интернет опять же выступает эта категория потребителей: они, как правило, закупают продукты питания в универмаге на неделю вперед (совершение покупки в таком объеме через Интернет оправдает расходы на заключение сделки и доставку товара). Домохозяйки же (основные покупателя пищевых продуктов) в среднем ходят за покупками десять раз в неделю. Для них это своеобразный способ провести время.

Концепция виртуальных магазинов для розничных покупателей берет свое начало от обычной торговли по каталогам. Обычно электронной магазин представляет собой Web-узел, на котором имеется каталог товаров и виртуальная “тележка” покупателя, на которую эти товары собираются. Оплата товаров и услуг чаще всего осуществляется с помощью наличных денег или кредитной карточки. В первом случае используются наличные переводы на расчетный счет продавца, а также оплата товара наличными курьеру или при получении посылки, отправленный наложенным платежом. Во втором – после заказа товара происходит обычная авторизация карты, а списание денег со счета покупателя производится лишь в момент отправки товара по почте или с курьером (о способах и проблемах оплаты интернет-услуг, а также о разработках в этой области он см. подробнее 1.4.). Доставка товаров покупателям осуществляется курьером, почтой или, в случае покупки электронных товаров – программного обеспечения или информации, - по каналам электронной почти или непосредственно через Web-страницу.

Сегодня начинает набирать обороты сравнительно новый вид электронной коммерции – виртуальные банки. Среди основных преимуществ интернет-банков – относительно низкая себестоимость организации такого банка и широчайший охват клиентов (потенциальным клиентом может стать практически любой пользователь Интернет). Однако в отличие от торговли потребительскими товарами, где потенциальным покупателем является практически каждый пользователь, целевая аудитория банков несколько уже. Во-первых, большинство банков ориентируется, прежде всего, на достаточно обеспеченных людей, которые могут позволить себе целый комплекс услуг. Речь идет не только о богатых людях, но и об обеспеченном среднем классе. Во-вторых, если товары покупают и дети, и домохозяйки, то потребители банковских услуг – как правило, работающие люди. Таким образом, развитие сектора связано как с ростом числа пользователей Интернет, так и со степенью развитости банковской системы страны.