Что такое интернет-экономика, ее значение в современном бизнесе

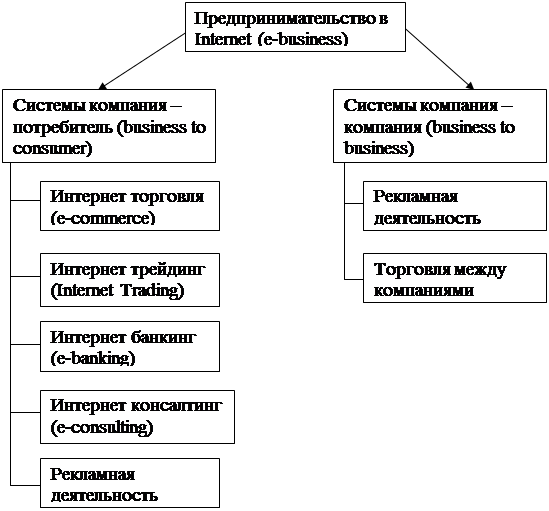

Понятия электронной коммерции и электронного бизнеса

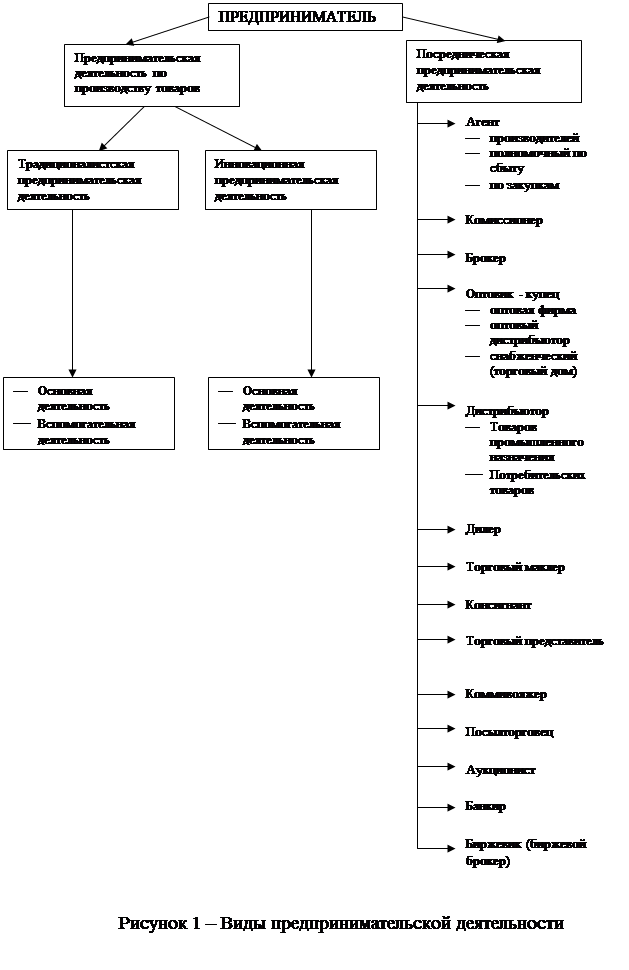

Инструменты Интернет-бизнеса

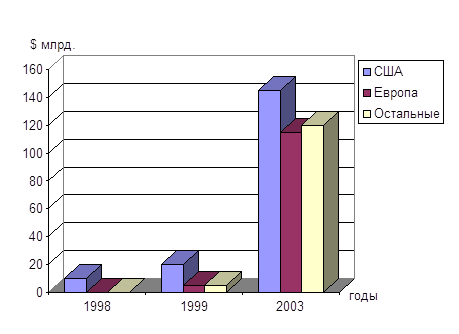

Развитие Интернет-Бизнеса в России и мире

Формы электронной торговли

Сектор В2С. Обзор российского рынка Интернет-магазинов

Сектор С2С. Обзор Российского рынка С2С

Российский рынок интернет-консалтинга

Расширение рынка труда и использование квалифицированной рабочей силы

Преимущества для государственного бюджета

Косвенные налоги (НДС)

Общие принципы налогообложения электронной торговли

Навигация

Косвенные налоги (НДС)

Интернет-бизнес в России

158776

знаков

13

таблиц

16

изображений

4.4.2 Косвенные налоги (НДС)

Несмотря на неоспоримое значение для экономики налога на прибыль компаний, осуществляющих активную электронную торговлю, этот налог не может рассматриваться как механизм, имеющий наиболее значительный потенциал. Поскольку электронная торговля дает возможность доступа российских граждан к продукции и услугам поставщиков всего мира, существуют огромные возможности для взимания НДС с конечных потребителей. Поскольку российская система взимания НДС очень похожа на систему, принятую в ЕС, Россия должна быть особенно заинтересована в предложениях Европейской комиссии ("ЕК"). ЕК выступает за то, чтобы НДС взимался во всех странах только с потребителей.

Такая система представляется целесообразной, ее поддерживают другие страны, не являющиеся участниками ЕС, а также ОЭСР, существует проблема в ее применении. В целом, операции типа "Предприятие-Предприятие" не вызывают проблем, поскольку существует надежный контроль выполнения большинства требований о регистрации хозяйственной деятельности для целей взимания НДС и самообложения налогом. Однако, взимание НДС с физических лиц при покупке ими товаров и услуг через Интернет представляет собой гораздо более сложную проблему, на которую сложно дать однозначный ответ. Одно из основных предложений ЕС заключается в том, чтобы потребовать от всех поставщиков, находящихся за пределами ЕС, зарегистрироваться для целей взимания НДС по крайней мере в одной стране-участнице ЕС. В таком случае, поставщик будет нести ответственность за удержание и уплату НДС в адрес ЕС со всех продаж на территории ЕС.

ОЭСР и ЕС продолжают изучать этот вопрос и намерены принять глобальную программу действий. В основе предлагаемой ЕС системы лежат следующие основные принципы:

· Отсутствие новых налогов применительно к электронным сделкам, корректировка существующих налогов;

· Поставки через электронную сеть рассматриваются как поставки услуг для целей взимания НДС и не выходят за рамки НДС;

· НДС взимается только с услуг, которые предоставляются на территории ЕС. НДС на производственные затраты подлежит удержанию; и

· Поставки товаров и услуг должны облагаться налогом в одинаковом порядке, независимо от режима торговой сделки, осуществления поставки в системе реального времени или в автономном режиме, покупки товаров или услуг на территории ЕС или за его пределами.

Вероятнее всего ЕС и ОЭСР достигнут договоренности по этим принципам. Россия сможет сохранить базу налогообложения и продолжать стимулировать развитие электронной торговли, если по окончании разработки законов, они будут соответствовать этим новым принципам. В настоящее время существуют проекты новых законов, которые касаются обложения НДС определенных видов товара, например, музыкальных произведений, которые можно легко приобрести на электронных носителях. По своей сути эти законы не существенно отличаются от уже принятых во многих странах законов. Однако, исполнение этих законов сопряжено с проблемами, для разрешения которых России следует присоединиться к другим странам.

4.4.3 Таможенные пошлины

Как и в большинстве стран, при поставке товаров из другой страны в Россию, такие товары обычно облагаются таможенной пошлиной при их пересечении границы. Однако, Интернет и электронная торговля позволяют получать многие товары, такие как музыкальные произведения, книги и программное обеспечение в электронной форме. В настоящее время не существует какой-либо системы для взимания таможенных пошлин с товаров, поставленных в электронном виде, хотя при физической поставке такие товары облагаются таможенной пошлиной. Согласно российским законам пересечение товарами "электронной границы" регулируется таможенным законодательством; однако, не существует даже какой-либо методики для отслеживания такого вида импорта. В то же самое время, международное сообщество твердо стоит на той позиции, что новые налоги не должны вводиться применительно к электронным торговым сделкам. Как же логически объяснить тот факт, что одни и те же правительства и организации считают, что к электронной торговле должны применяться те же принципы, что и к неэлектронным сделкам?

Правительство США выступало в качестве наиболее активного сторонника отмены таможенных пошлин и тарифов во всех странах. Многие другие страны, включая страны-члены ОЭСР и ВТО, присоединились к США в отношении того, что электронная торговля должна быть освобождена от новых форм налогообложения, в том числе, таможенных тарифов. Кроме того, сложилось единое мнение о том, что сокращение или отмена торговых тарифов будет только способствовать развитию международной торговли и выгоде для всех стран. Однако, существует противоположная точка зрения, которую разделяют в основном развивающиеся страны, которые считают, что их промышленности будет нанесен ущерб, если свободная торговля будет разрешена до того, как они станут конкурентоспособными на мировых рынках.

Наиболее целесообразно для начала отменить таможенные пошлины на физические товары, которые могут быть также поставлены через Интернет бесплатно. Отслеживание электронной поставки таких товаров является чрезвычайно тяжелой и дорогостоящей процедурой, что, кроме того, противоречит сложившемуся единому мнению международного сообщества по этому вопросу. В то же время другие страны и деловые круги будут более благожелательно относиться к России в случае отмены ею тарифов на аналогичные физические товары. При наличии возможности выбора бестарифного способа поставки товаров вероятнее всего, что такие тарифы будут постепенно уменьшаться в любом случае. Кроме того, это такие действия склонили бы транснациональные компании рассмотреть возможность вложения средств в электронную торговлю на более широком международном уровне. ОЭСР, ВТО и ЕС продолжат изучение этого вопроса и, вероятно, выступят за дальнейшее уменьшение тарифов на все товары. Этот вопрос требует более конкретного подхода в каждой стране по сравнению с другими вопросами, относящимися к электронной торговле. Тем не менее, Россия имеет возможность проявить инициативу и снизить тарифы в соответствии с международными тенденциями.

Похожие работы

... составлен план действий и сформулированы рекомендации начинающему и функционирующему предпринимателю. В работе также охарактеризованы новые направления и достижения сферы электронных услуг в России. 1 Основы предпринимательства 1.1 Предпринимательство и бизнес. Основные понятия и характеристики Многообразие точек зрения на предпринимательство обуславливает и множество его определений. В ...

... экономическую отдачу. Электронная форма реализации системы обеспечит стабильный низкий уровень комиссионных. Сотрудничество промышленности и новой экономики продуктивно только тогда, когда электронный бизнес становится результатом оптимизации бизнес-процессов взаимодействующих предприятий. Именно в этом случае получается механизм, позволяющий компании создавать существенную добавленную стоимость ...

... . 4. Содержание и тех. поддержка Бизнес-портала Содержание и тех. поддержка Бизнес-портала подразумевает непосредственное ведение бизнеса в сети Интернет. Основным источником дохода является предоставление услуг по размещению информации об организациях на бизнес-портале. Второстепенными источниками дохода являются оказание услуг по размещению баннеров на бизнес-портале и созданию WEB-сайтов. Вывод ...

... Качество обслуживания, скорость и удобство совершения покупки, один из лучших в стране гарантийных сервисов являются визитной карточкой торговой марки БаксМарт! Владелец интернет магазина самообслуживания - рассматривает 2 варианта развития: Первый: предприятие открывается со складом в 500 кв.м с возможностью заказа товара только через интернет магазин и по телефону. стоимость проекта 1,5 млн. ...

0 комментариев