Введение. 3

1 Концептуальные вопросы банковской системы Республики Беларусь. 4

1.1 Главные составляющие банковской системы РБ. 4

1.3 Операции проводимые банками Республики Беларусь. 8

1.3 Деятельность Национального Банка Республики Беларусь на современном этапе 11

2 Влияние банковской системы Республики Беларусь на экономическую политику государства. 14

3 Федеральная резервная система США.. 19

3.1 История зарождения Федеральной резервной системы США.. 19

3.2 Деятельность федеральных резервных банков и их членов, а также их влияние на экономику и бюджет США.. 24

4 Деятельность Федеральной резервной системы на современном этапе. 27

Заключение. 34

Список литературы.. 35

Введение

Тема данной курсовой работы – Федеральная резервная система США и Национального Банка Республики Беларусь как регулятор экономической политики. Данная тема весьма актуальна. Ведь банки - это одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Банки - это предприятия, присущие любой нормально функционирующей экономической формации. Актуальность темы работы связана с видением проблем белорусских банков по формированию ресурсной базы и эффективному их размещению в условиях снижения уровня инфляции и ужесточения требований органов регулирующих банковскую сферу, а также ФРС – развитому противовесу нашей банковской системы. Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет не географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Цель написания курсовой работы - изучить структуру банковской системы РБ и ФРС. Проанализировать перспективы дальнейшего их развития системы и пути усовершенствования, сделать сравнительный анализ двух банковских систем – белорусской и американской.

.

1 Концептуальные вопросы банковской системы Республики Беларусь 1.1 Главные составляющие банковской системы РБ

Элементы банковской системы образуют единство, выражают при этом специфику целого и выступают носителями его свойств.

Элементами банковской системы РБ являются банки, некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

По форме собственности выделяют - государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Так, например, Капитал Нацбанка РБ принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия. Доля государства в капитале центрального банка Японии составляет 50%, остальная часть принадлежит банкам, в Швейцарии государству принадлежит. 47% капитала центрального банка (оставшиеся 53% принадлежат кантонам); в Австрии - 50% капитала Австрийского национального банка владеет государство, другой половиной - частные лица. Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными[5, c.79].

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран (во Франции и др.) деятельность иностранных банков не ограничивается. В России, Канаде и других странах для иностранных банков вводится определенный коридор, в количественных рамках которого они могут развертывать свои операции.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и др. В отличие от универсальных банков специализированные банки специализируются на определенных видах операций.

Идея универсальной банковской деятельности развивалась параллельно с развитием специализации банковского хозяйства. Такова закономерность развития мирового банковского сообщества. Принято считать, что специализация позволяет банкам повышать качество обслуживания клиентов, снижать себестоимость банковского продукта. Идея специализации более характерна для банков США.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. В том и в другом случаях банки могут получить хорошую прибыль, и лишь клиенты могут ответить на вопрос о том, какая линия развития окажется более предпочтительной.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудосберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

Наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций. Вместе с тем это не означает, что малые банки не должны работать на рынке. Напротив, мировая практика показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами)[5, c.81].

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка.

Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности.

К. элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.

Не оформившимся блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков.

Важнейшим элементом банковской инфраструктуры выступает кадровое обеспечение. В Беларуси существует сеть специальных высших учебных заведений, факультетов, техникумов, в которой подготавливаются кадры финансово-банковского профиля. Переподготовка кадров, повышение их квалификации сосредоточены в различных специальных коммерческих школах, курсах, а также учебных центрах, создаваемых при крупных банках.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно российская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др. Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным.

Развитие новых видов услуг, связанных с кредитными карточками, электронными платежами, сдерживается недостаточно мощной технической базой белорусских банков[5, c.84].

1.3 Операции проводимые банками Республики БеларусьБанковские услуги прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида .выполняемых ими операций:

1) депозитные операции

2) кредитные операции

3) расчетные операции

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент[13, c.17].

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. В современной структуре банковских операций кредитная операция однако не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товаро-материальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

Также в состав банковских услуг проводимых в РБ входят и другие услуги. Их достаточно много, в том числе:

посреднические услуги,

услуги, направленные на развитие предприятия (внедрение на биржу, размещение акций, юридическая помощь, информационные услуги и т. п.),

предоставление гарантий и поручительств,

доверительные операции (включая консультации и помощь в управлении собственностью по поручению клиента),

бухгалтерская помощь предприятиям,

представление клиентских интересов в судебных органах,

услуги по предоставлению сейфов,

туристские услуги и др.

Банкам запрещено заниматься производственной и торговой деятельностью, а также страхованием.

В зависимости от связи с движением материального продукта банковские услуги подразделяются на два вида:

1) услуги связанные с его движением,

2) чистые услуги.

Комплексное банковское обслуживание может, однако, прийти не сразу. Для этого банкам предстоит решить ряд проблем, которые были упомянуты выше. Важно, чтобы банки правильно определили свое место на рынке, оценили свои финансовые, кадровые и производственные возможности. Иногда не обязательно стремиться к предоставлению всего набора услуг. Напротив, для того или иного банка окажется более рациональным сконцентрированным на каких-то определенных операциях. Специализация банка на их выполнении может оказаться для него более эффективным направлением развития, позволит сократить затраты на проведение операций и, в конечном счете, увеличить их доходность[6, c.316].

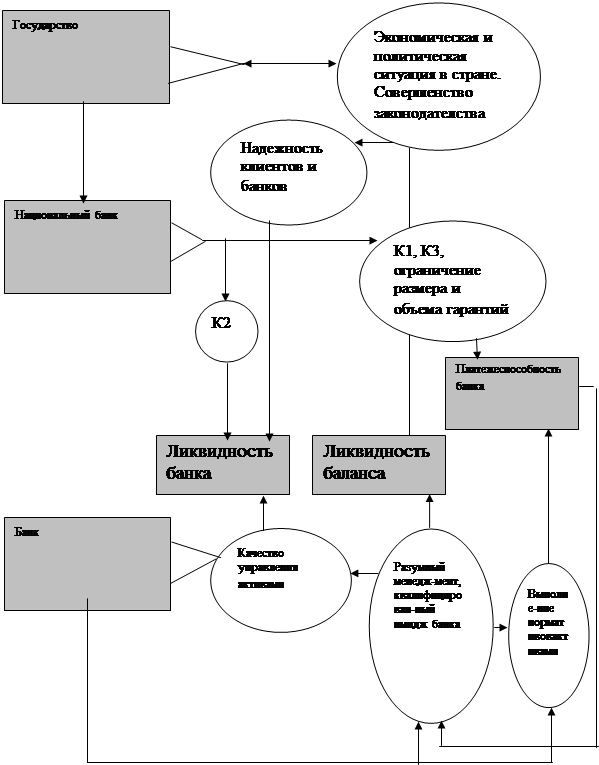

1.3 Деятельность Национального Банка Республики Беларусь на современном этапе

С 4 марта 2004 года Национальный Банк РБ приостановил действие лицензий на привлечение во вклады средств физических лиц целого ряда коммерческих банков. «Под раздачу» угодили «Белорусский народный банк», «Белорусский индустриальный банк», «Поиск», «РРБ-Банк» и «Абсолютбанк».

Чем вызван такой демарш главного банка страны и каких от него следует ожидать последствий?

Национальный банк поставил задачу сократить риски для вкладчиков – физических лиц, – чтобы приемом вкладов занимались лишь те банки, у которых собственный капитал достигает 10 миллионов ЭКЮ. И те банки, которые не имеют такого капитала, как раз и ограничены в полномочиях. Они заранее предупреждались о возможности таких мер. Я считаю, что в реальных условиях Беларуси это способствует защите вкладов граждан. Видимо, Нацбанк поступает правильно. Ведь у нас власть только в двух банках – «Беларусбанке» и «Агропромбанке» – стопроцентно гарантирует сохранность вкладов в случае банкротства. Во всех остальных банках по рублевым вкладам такой гарантии нет – только возврат до 1000 долларов в эквиваленте.

Хотя, безусловно, есть и другие пути решения этой проблемы. Цель, конечно, поставлена благородная, но можно было бы, скажем, создавать специальные межбанковские ассоциации, гарантирующие в совокупности сохранность вкладов и выплату денег вкладчикам. Можно было предпринять и иные шаги. Но это потребовало бы серьезного реформирования банковского сектора. Однако выбран более простой путь.

Сейчас во многих банках прием вкладов ограничен размером собственного капитала. Например, если он составляет 2 млн. ЭКЮ, то можно брать от граждан не более этой суммы[13, c.21]. Это связано с последними банкротствами – банка «Белбалтия» и других. В нынешней ситуации, когда национальная валюта неустойчива и к банкам существует недоверие, надзор со стороны Нацбанка пока слабоват. И то, что главный банк страны пытается хоть как-то предохранить вкладчиков от возможных потерь их сбережений, никак нельзя осуждать.

Что из этого всего следует? Банки как бы понуждаются к увеличению собственного капитала, к объединению между собой. Иначе вкладчики, скорее всего, начнут изымать из них свои ресурсы и понесут их в другие, более богатые банки. Думаю, ограниченные в полномочиях по приему вкладов банки от этого не обанкротятся – ведь деньги у них никто не изымает.

Глава Нацбанка Беларуси Петр Прокопович пообещал "неуклонное ужесточение денежно-кредитной политики", что укладывается и в русло соглашений с российским Центральным банком, который настаивает на более жесткой денежной политике. Прокопович не назвал конкретные меры, которые Нацбанк намерен использовать.

Глава Центробанка Сергей Игнатьев на встрече с Прокоповичем в Минске сказал, что выделение стабилизационного кредита Центробанка будет зависеть от изменения финансовой политики Нацбанка.

Нацбанк согласился на корректировку некоторых денежных параметров, не затрагивая основ заявленной на год политики.

Кредит Центробанка предусмотрен в объеме 4,5 миллиарда российских рублей на переходный период Беларуси на российский рубль с января 2005 года и на «союзный» рубль с 2008 года [4, c.18] .

Нацбанк не называет темпы прироста денежной массы. Правительственные эксперты констатировали в мае, что темпы расширения денежной базы в весенние месяцы были выше прогноза.

Однако Нацбанк говорит, что дополнительные ресурсы идут на пополнение валютных резервов Нацбанка и не являются инфляционными, и кроме того, объем денежной эмиссии из года в год снижается, хотя и превышает прогнозные лимиты.

По мнению Прокоповича, ситуация в банковской системе страны не вызывает настороженности. Хотя банкиры говорят, что финансовое ослабление предприятий ударило и по банковской системе.

"Ситуация достаточно стабильна, и если говорить о "плохих кредитах", то их доля снижается и уже у 13 банков из 25 действующих она составляет менее 5%", - сказал Прокопович.

На начало года в среднем по банковской системе процент просроченных кредитов составлял около 17 процентов [4, c.20].

2 Влияние банковской системы Республики Беларусь на экономическую политику государства

Банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из кризисного положения, сложившегося у нас в стране. В настоящее время, в связи с нехваткой квалифицированных кадров и стремительным ростом количества коммерческих банков в эту сферу идут мало подготовленные работники, которые не имеют специального образования. Это приводит к неудовлетворительной работе банков и стремлению их просто быстрее заработать деньги. Зачастую банки выдают кредиты предприятиям, даже не проверив их состоятельность. Все это приводит к ухудшению экономической ситуации в стране. Необходимо упорядочить работу банков, увеличить контроль за их деятельностью, и, только после этого, можно переходить к оздоровлению всей экономики.

Мы имеем достаточно сильную степень вмешательства государства в экономику, которая досталась нам в наследство от планового хозяйства. Однако мы, пожалуй, еще не вполне отдаем себе отчет в том, насколько должна быть переделана модель государственного вмешательства в экономику, чтобы решать и решать эффективно стратегические задачи. Мы ощущаем недостаток стратегического планирования прежде всего в сфере инвестиций и финансов под инвестиции. Что касается производственной сферы, то инвестиции в нее, равно как и распределение кредитов на инвестиции не управляемо. Правительство и другие органы централизованного государственного управления не имеют рычагов воздействия на нее.

В качестве оправдания такого положения дел можно сослаться на недостаток внутренних источников инвестиций, которых нет в достаточном размере ни у предприятий, ни у населения, ни у Правительства, а также на практическое отсутствие и внешних инвестиций в страну. Можно также аргументировать слабостью нашей банковской системы. Действительно, доля активов банковской системы низка даже по меркам стран Восточной Европы. Таких как, например Польша или Чехия. У нас при всей недостаточности внутренних долгосрочных накоплений, очень сильно съедаемых инфляцией, они еще и раздроблены по отдельным депозитным счетам юридических и физических лиц по разным банкам.

Вместе с тем пути выхода из данного положения есть.

Прежде всего, необходимо объединить имеющиеся в стране внутренние накопления в виде системы долгосрочных депозитов под патронажем государства в государственных банках долгосрочного кредитования [3, c.24].

Необходимо использовать реальный интерес накопления (на нужды образования, здоровья и медицинского обслуживания, страхования, пенсий, жилищного строительства, приобретения недвижимости, ценных бумаг (в том числе, корпоративных, товаров длительного пользования и т.п.).

Кроме Банка развития, возможно подключения к этой системе других долгосрочных банков. Наиболее оптимально образовать государственный сегмент банков долгосрочного кредитования. Здесь целесообразно использовать известный из мировой практики макет холдинговой структуры банков, сложившийся во франко-германской модели финансовой системы. Холдинговая структура банков включает инвестиционные компании, промышленные предприятия, компании недвижимости, торгово-коммерческие компании, трастовые компании, пенсионные и страховые фонды и компании, рекламные и консалтинговые фирмы и др., в которых банки имеют долю, входят на правах учредителей непосредственно либо через дочерние банки.

Перспективным направлением в реализации инвестиционных проектов с участием иностранных инвесторов является развитие финансового лизинга. Его значимость возрастает, поскольку многие предприятия, особенно в сфере АПК, не в состоянии оплатить необходимые объемы закупок давно изношенной техники.

На основе финансового лизинга можно отчасти разрешить обострившуюся проблему недостатка валютоокупаемых инвестиционных проектов на условиях инвестиционных кредитов, что влечет за собой неиспользование имеющейся у банков иностранной валюты. Поэтому представляется необходимым создать механизм отбора эффективных валютоокупаемых инвестиционных проектов для их финансирования не только на условиях обычного кредита, но и на условиях финансового лизинга. Таким образом идея создания фонда поддержки инвестиций заслуживает одобрения. Национальный банк был бы заинтересован в разработке Банком развития такого проекта. Однако такой проект должен опираться на параллельное системное решение по созданию инвестиционных, пенсионных, страховых и иных фондов, т.е. путем расширения емкости фондового рынка и инвестиционного использования его ресурсов.

Взаиморасчеты.

Стремление воздействовать на негативные явления в экономике административным путем приводит к чрезмерной регламентации. В результате порождается путаница, а в некоторых случаях создаются вообще тупиковые ситуации, требующие очередных разъяснений. В этой связи хотелось бы проанализировать два нормативных документа: Указ Президента Республики Беларусь от 29.06.2000г. N 359 "Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь" и Правила организации наличного денежного обращения в Республике Беларусь, утвержденные постановлением правления Национального банка от 25.07.2000г. N 17.1г, регулирующих такую важную сферу экономики, как взаиморасчеты [12, c.56].

Так, защищая законные права кредиторов, когда должник не может вовремя рассчитаться, п. 2 Указа устанавливает уже обязательную очередность платежей. На практике это привело к очередному усложнению оформления платежных документов и даже к очевидным нелепостям из-за обилия очередей. Так, если стоящие во второй очереди кредиторы отключат за долги подачу энергоресурсов -- не будет платежей ни во внеочередном порядке, ни в первоочередном. Кроме того, заложенные вне очереди платежи в размере 10% на неотложные нужды скорее ухудшают состояние взаиморасчетов, чем помогают. Таким образом, сомнительно решить вопросы неплатежей предложенным методом.

Из долгов, не доводя дела до банкротства, можно выйти, только продолжая работу, хотя бы на уровне простого воспроизводства, или взяв средства со стороны. В этом должен быть заинтересован и сам кредитор, иначе он может вообще не получить своих средств.

Чтобы работать, субъекту хозяйствования надо в первую очередь рассчитываться с теми поставщиками, которые обеспечивают его производственный процесс. Источником же погашения задолженности при простом воспроизводстве может быть только прибыль. В лучшем случае доля затрат с учетом фонда оплаты труда и текущих налогов составляет около 80% от цены товара (услуги). Поэтому, если на средства субъекта хозяйствования смотреть не с точки зрения "обшей кучи", а по их составу и размещению, то становится очевидной экономическая несостоятельность и пагубность заложенного 10-процентного размера внеочередных платежей, который уничтожает оборотные средства. Ведь после того как субъект хозяйствования рассчитается по долгам, он практически не способен работать дальше в нормальном режиме из-за отсутствия оборотных средств.

Следовательно, можно сделать вывод, что кризис неплатежей, задержки по выплате зарплаты имеют законодательное подкрепление. Удивляет только, что постоянно "обескровливая" предприятия, государство сетует на отсутствие должного прироста промышленного производства и услуг.

Решить эти вопросы без лишних согласований и проблем удобнее следующим образом. Поскольку есть разрешение Президента, то все субъекты хозяйствования, без чьих-либо дополнительных разрешений, должны иметь право на расчеты наличными средствами из выручки или полученными от учредителя в размере не более 50 минимальных зарплат. Кроме того, надо ввести норму, что при покупке материальных ценностей за наличный расчет для отчета должен прилагаться только документ установленной формы, подтверждающий оплату, а для оприходования материальных ценностей по номенклатуре и стоимости покупатель сам заполняет свои бланки накладных. Когда-то же хватало одного авансового отчета. И не надо здесь бояться криминала, т.к. на затраты будет списываться в любом случае вся сумма чека и государству ни к чему усложнять контроль за мелкой номенклатурой.

Ежегодно в банковской среде выявляется около 3 тыс. хищений. Основные методы противодействия финансовому мошенничеству: своевременное предание гласности установленных случаев мошенничества, оповещение руководителей и специалистов банков о наиболее опасных схемах мошенничества и главное, качественная работа службы безопасности банка.

Ведение кредитно-денежного бизнеса невозможно без надежной защиты банковской информации. По экспертным данным, потери от противоправных действий лиц, занимающихся хищением информации, составляют в среднем 30% всего ущерба, который наноситься банкам [7, c.48].

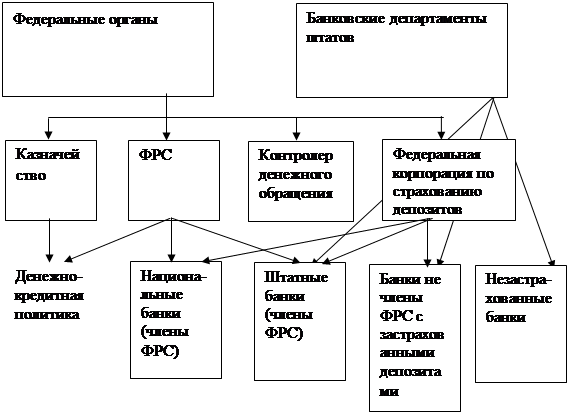

3 Федеральная резервная система США 3.1 История зарождения Федеральной резервной системы США

Кредитная система США представляет собой совокупность государственных и частных кредитных институтов. Ее основным государственно-монополистическим компонентом является федеральная резервная система (ФРС), выполняющая функции центрального банка США.

ФРС была создана Законом о Федеральной резервной системе, принятом Конгрессом в 1913 году для обеспечения более безопасной и более гибкой банковской и кредитно-денежной системы. Однако предварительные попытки создания центрального банка были сделаны еще до возникновения ФРС. В 1791 и 1816 годах появились соответственно. Первый и Второй Банк США со сроком действия на 20 лет. Банки создавались для обслуживания федерального правительства и для контроля над банками других штатов, а также и для обслуживания частной клиентуры. По своему масштабу это были национальные банки с отделениями по всей стране. По большинству показателей их деятельность была вполне удовлетворительной, она способствовала достижению в банковской системе определенного постоянства и порядка там, где раньше царил хаос. Однако и размер банков, и то влияние, которым они пользовались в финансовой системе, вызывали противоречивые мнения, и значительная часть общества не питала к ним доверия. Достижение банками высокого авторитета сопровождалось обострением политических противоречий, и они прекратили свое существование.

В 1863 году с принятием Закона о национальных банках был сделан определенный шаг в направлении к созданию центрального банка. Закон явился вторичной попыткой упорядочить банковскую систему путем унификации выпуска банками банкнот и усиления банковской системы в целом[5, c.78]. Закон был принят также с целью облегчения финансирования гражданской войны. На основании закона возник новый класс банков — национальных, работа которых находилась в ведении контролера денежного обращения, входившего в состав аппарата казначейства. Эти банки пользовались определенными привилегиями в обмен на применение к ним более строгих требований в отношении поддержания ими определенных соотношений между различными частями их балансов.

Вместе с тем новая денежная система не смогла предотвратить в конце XIX-начале XX веков неоднократного возникновения паники. Где-то на рубеже века стало очевидно, что система того времени приводила к росту денежной массы и кредита. Такое положение зачастую не соответствовало возможностям экономики к расширению, что приводило к ее срывам. Также стало очевидным, что система ограничивала использование кредита там, где потребность в нем была наивысшей, что служило препятствием к развитию кредитного рынка в стране и экономической эффективности. Кроме того, отмечались ярко выраженные сезонные колебания в наличии и цене кредита, что создавало большие неудобства для экономически важных частей населения.

К 1908 году почти все понимали, Соединенным Штатам был нужен центральный банк, аналогичный тем, что существовали в Европе. Они могли предотвращать возникновение банковской паники или смягчать ее последствия, они обеспечивали рост денежной массы и кредита согласно потребностям экономики и сглаживали сезонные колебания в предложении кредита. Для изучения данного вопроса, согласно закона Олдрича-Риманда, в 1908 году Конгресс учредил Национальный денежный комитет, которым был предложен соответствующий план. Однако мнения о структуре будущего центрального банка резко разделились — одни выступали в поддержку сильно централизованной структуры, подобной той, что существовала в Европе, другие опасались сосредоточения большой власти, которая могла оказаться в руках крупных коммерческих банков Восточного побережья [10, c.222].

В основном возникли две очень похожие друг на друга модели центрального банка. Согласно первой модели в финансовом центре страны—Нью-Йорке создавался единый центральный банк со своим правлением директоров, в состав которого входили представители коммерческих банков. По второй модели возникал целый ряд региональных банков, каждый из которых обладал собственными полномочиями центрального банка. Ни один из этих региональных банков не мог преобладать над другим, и почти полностью отпадала необходимость в координации их деятельности между собой.

Президент Вудро Вильсон, сторонник прогрессивных взглядов, искал компромиссного решения, и 1913 году он утвердил закон о Федеральной резервной системе, которая была ближе ко второй модели с децентрализованной системой.

Согласно закону о федеральном резерве Конгресс фактически передавал свои полномочия по вопросам денежной политики Федеральной резервной системе. В законе говорилось о создании от восьми до двенадцати федеральных резервных банков, каждый из которых обслуживал свой регион или округ. В конце концов было создано двенадцать банков с двадцатью пятью отделениями в целях лучшего обслуживания округов. Во главе каждого банка стоял свой управляющий. Все национальные банки, находившиеся в ведении контролера денежного обращения, были обязаны стать членами Федеральной резервной системы, для коммерческих же банков Штатов это было не обязательно. Банкам, пожелавшим стать членами ФРС, предоставлялись определенные привилегии, такие, как право пользования кредитом Центрального банка, в обмен на введении в этих банках более строгих требований по соотношениям между различными частями их балансов. Для координации деятельности ФРС в Вашингтоне, в округе Колумбия, был создан Совет управляющих ФРС в составе семи человек — министра финансов, контролера денежного обращения и пяти членов Совета, назначаемых президентом с последующим одобрением кандидатур Сенатом. Один из членов Совета назначался управляющим ФРС. В кредитно-денежной сфере резервные банки могли авансом получать проценты за некоторые выданные членами ФРС кредиты, они могли выпускать банкноты с золотым обеспечением. Позже они перешли к купле-продаже инструментов денежного рынка на открытом рынке. Резервные банки также становились главным банком казначейства и выполняли важную роль в платежной системе посредством клиринга чеков и перевода средств по телеграфу. Резервные банки имели право на проведение ограниченно независимой политики, и они пользовались этим правом, часто вступая в противоречие друг с другом.

ФРС оказалась довольно свободным образованием, не вынесшим серьезного испытания кризисом 30-х годов, ознаменовавшимся широкой волной банкротств и экономической депрессией. ФРС оказалась неспособной в нужное время обеспечить банковскую систему ликвидными средствами. В течение первых двух десятилетий своего существования ей оказалось трудным достичь единой кредитно-денежной политики, но в начале 30-х годов этот вопрос встал со всей остротой. В значительной мере он был вызван отсутствием в ФРС последовательной линии руководства. Стало очевидным, что отсутствие последовательного руководства и единой политики отрицательно сказывалось также и за пределами сферы денег и кредита. Несогласованные действия банков-членов Федеральной резервной системы заставляли задуматься об обоснованности предоставления тех или иных услуг со стороны центрального банка и об эффективности распределения кредитных ресурсов. В результате в 30-х годах Конгресс и президент Франклин Рузвельт реформировали Федеральную резервную систему, значительно повысив полномочия ее Совета в руководстве системой.

Главное решение состояло в необходимости большего сосредоточения полномочий Совета в этой области как государственного органа. Вводилась также более прямая форма отчетности. Результаты проведенных крупных реформ 1933 и 1935 гг. сохраняют свое значение и по сей день. В частности, согласно Акта «О банковской деятельности» от 1935 года в структуре Федеральной резервной системы были проведены следующие изменения: наименование «Совет Федеральной резервной системы» было изменено на «Совет управляющих Федеральной резервной системы», из состава руководства были выведены министр финансов и контролер денежного обращения, представляющие исполнительную власть, и на их место президентом страны назначались новые лица. Каждый член Совета ФРС получал титул управляющего. Каждый округ, обслуживаемый одним из Федеральных резервных банков, не мог быть представлен в совете более чем одним из его членов. Первый по старшинству служащий каждого резервного банка получал титул президента банка вместо бытовавшего ранее управляющего. Президент банка и его второй по старшинству служащий—первый вице-президент — назначались советом директоров резервного банка с последующим утверждением их в должности Советом управляющих.

С годами были внесены и другие поправки. В частности, в 1970 году были внесены поправки к Акту «О банковских холдинговых компаниях», к Акту «О международном банковском деле» от 1978 года, к Акту от 1978 года «О полной занятости и сбалансированном росте» и к Акту от 1980 года «Об отмене вмешательства государства в дела депозитарных учреждений и о валютном контроле» [10, c.225].

В настоящее время ФРС выполняет следующие функции:

n управляет национальной денежной политикой путем влияния на денежное и кредитное состояние в экономике, преследуя полную занятость и стабильные цены

n контролирует и регулирует банковские учреждения с целью обеспечения безопасности и прочности банковской и финансовой систем

n поддерживает стабильность финансовой системы и сдерживает систематический риск, который может возникнуть на финансовых рынках

n предоставляет определенные финансовые услуги правительству США, общественности, финансовым учреждениям, играя также главную роль в управлении национальной системой расчетов.

3.2 Деятельность федеральных резервных банков и их членов, а также их влияние на экономику и бюджет СШАСогласно закону о ФРС вся территория США поделена на 12 резервных округов, каждый из которых обслуживается федеральным резервным банком данного округа. Федеральные резервные банки являются главными оперативными звеньями Федеральной резервной системы, выполняя функции центрального банка для своего округа. Каждый из них является своего рода акционерным обществом, акции которого принадлежат банкам-членам из данного округа, который в свою очередь оказывает не малое влияние на бюджет своего региона.

Сеть Федеральных резервных банков вместе с их 25 отделениями выполняют такие функции ФРС как приведение в действие общенациональной системы расчетов, распределение национальной валюты, контроль и регулирование банков-членов и банковских холдинговых компаний, а также функцию банкира для казны США. Каждый резервный округ обозначен своей буквой и номером. Таким образом вся валюта США имеет на себе пометку с номером и буквой того резервного банка, который первым выпустил ее в обращение. Кроме выполнения функций Федеральной резервной системы в целом, таких как ведение банковской и кредитной политик, каждый резервный банк служит хранилищем для средств других банков в его округе и предоставляет кредиты банкам, испытывающим финансовые затруднения.

Каждый резервный банк имеет правление, состоящее из 9 директоров со стороны, не являющихся служащими данного банка. Три директора, которые относятся к классу А, представляют коммерческие банки, которые являются членами ФРС. Три директора класса В и три класса С представляют общественность. Директора класса В и С избираются коммерческими банками-членами ФРС. Совет управляющих в Вашингтоне назначает директоров класса С. Из числа директоров класса С Советом управляющих избирается председатель правления директоров и его заместитель. Директора класса В и С не могут быть в банке или в банковской холдинговой компании ни чиновниками, ни директорами, ни служащими. Директора класса С не могут владеть акциями банка или банковской холдинговой компании. Правление директоров в свою очередь назначают президента и вице-президента резервного банка, чей выбор должен быть подтвержден Советом управляющих.

Каждое отделение резервного банка имеет свое собственное правление директоров в составе 5 или 7 человек. Большинство этих директоров назначается резервным банком этого отделения; другие назначаются Советом управляющих.

Правление директоров резервных банков и их отделений предоставляют Федеральной резервной системе полную информацию об экономическом положении практически в каждом уголке страны. Эта информация используется Федеральным комитетом открытого рынка и Советом управляющих для принятия важных решений по поводу денежной политики.

Доход резервные банки получают в основном из процентов по правительственным ценным бумагам, которые были приобретены на открытом рынке. К другим важным источникам дохода относятся проценты на имеющиеся у Системы иностранные валютные инвестиции, проценты по ссудам депозитным учреждениям, а также плата за предоставляемые депозитным учреждениям услуги.

После уплаты всех расходов Федеральные резервные банки отправляют остатки своих доходов в Казну. Доходы и расходы Федеральных резервных банков с 1914 года и до сегодняшнего дня включаются в Ежегодный отчет Совета управляющих. Если резервный банк ликвидируется по какой-либо причине, весь доход после оплаты счетов отправляется в Казну [9, c.79].

Как уже было сказано выше, каждый резервный банк является своего рода акционерным обществом, акции которого принадлежат банкам-членам из данного округа. Таким образом, банки-члены должны вкладывать в акции регионального Федерального резервного банка сумму равную 3 процентам от их капитала. Однако эти акции не дают права контроля. Их приобретение является официальной обязанностью каждого банка-члена. Эти акции не могут быть проданы или заложены. Каждый банк-член получает с этих акций ежегодно дивиденд в размере 6 процентов, как определено в законе, и право голоса при выборе в правление резервного банка директоров класса А и класса В. Эти акции не могут быть приобретены физическими лицами.

Статус банка-члена ФРС предоставляет право получать займы в Федеральных резервных банках, пользоваться их услугами, а также получать необходимую информацию по интересующим финансовым вопросам.

В период 70-х гг. наблюдалось сокращение членства в ФРС (за десятилетие свыше 500 банков вышли из ФРС) по причине недостаточной финансовой выгодности, но ситуация изменилась после принятия Конгрессом в 1980 году закона о дерегулировании депозитных институтов и монетарном контроле, по которым резервные требования ФРС были распространены на все депозитные институты страны. Закон способствовал существенному усилению позиций и роли ФРС в кредитной системе США.

4 Деятельность Федеральной резервной системы на современном этапе

Американская экономика по масштабам не имеет себе равных в мире. По последним данным, валовой внутренний продукт США оценивается сейчас в 8,44 трлн. долларов. Многие специалисты считают, что маховик подобных размеров, если не давать ему замедляться, в состоянии помочь всему миру преодолеть последствия кризиса.

Федеральная резервная система США оставила базовую учетную ставку банковского кредита на прежнем уровне в 1,75%. По мнению большинства экспертов, на данном этапе американская экономика не нуждается в дополнительных стимулах для выхода из рецессии [8, c.16].

Понижение ставок обычно стимулирует подъем рынка, снижая стоимость займов и увеличивая приток денег в экономику, в то время как повышение ставок предпринимается в целях борьбы с инфляцией. В заявлении комитета управляющих ФРС отмечается, что на состояние американской экономики негативно повлияли слабость финансовых рынков и возросшая на рынках неуверенность, вызванная "проблемами, связанными с корпоративной отчетностью и управлением".

Банковская система США сформировалась в 1980 году под воздействием Закона о Федеральной резервной системе и принятого Закона о дерегулировании депозитных учреждении и монетарном контроле. Основой денежной и банковской системы Соединенных Штатов Америки является Совет управляющих Федеральной резервной системы. В последней четверти XIX века Соединенные Штаты оставались единственной среди экономически развитых держав страной, где централизованной организации не существовало. Банковская структура состояла из огромного множества мелких независимых банков, сфера деятельности которых ограничивалась весьма незначительной территорией; число банков к 1860 году достигло 3000, в 1913 году их было свыше 20000, около 7000 из них были эмиссиональными национальными банками, а остальные действовали по законам своих штатов, и не имели права на эмиссию банкнот. Такая банковская свобода существенно отличалась от ее европейской трактовки.

Американские банки были практически лишены какой-либо возможности построения системы отделений. Банковская фирма, учрежденная в одном штате, не обладала возможностью распространения своих операций за его пределы ни через открытие отделений в другом штате, ни каким-либо другим способом. Что касается открытия отделений внутри своего штата, то тут ситуация в разных штатах отличалась: некоторые штаты, главным образом, южные, допускали создание банковских отделений, в других же были приняты законы, запрещавшие их создание. После принятия национального закона о банковской деятельности право на открытие отделений было сохранено лишь за теми банками, которые вошли в состав национальной банковской системы, уже имея свои отделения. Поэтому положение большинства банков, действовавших вне крупных городов, в той или иной степени приближалось к положению местных монополий. Общенациональное банковское законодательство предписывало вполне конкретную схему эмиссии банкнот. С течением времени преимущества этой схемы становились все более сомнительными. Государственные облигации, на которые предъявляли огромный спрос как основу эмиссии банкнот, продавались обычно с надбавкой; это обстоятельство в сочетании с правилом, что банк мог произвести эмиссию лишь в объеме 90% стоимости купленных облигаций, в значительной степени сократило прибыльность вложений для эмиссионных целей, и в тех случаях, когда банк обладал возможностью выдавать кредиты, не прибегая к эмиссии, он предпочитал так и делать, что породило значительные колебания в объеме обращающихся банкнот год от года в зависимости от региона. Совет управляющих отвечает за общее руководство и контроль за работой денежной и банковской системы страны.

Главный банкир Америки Алан Гринспэн считает, что экономика США "продолжает расти", несмотря на серьезные потрясения, пережитые ею за последний год. Выступая в Совете по международным отношениям в Вашингтоне, он также заверил рынки в готовности Федеральной резервной системы (ФРС), которую он возглавляет, продолжать стимулировать этот рост.

В формировании основ банковской политики Совету управляющих помогают два важных органа. Первый - Комитет открытого рынка, состоит из семи членов Совета и пяти президентов федеральных резервных банков, определяет политику Федеральной резервной системы в области закупок и продажи государственных облигации на открытом рынке. Эти операции представляют собой наиболее важный способ воздействия руководящих кредитно - денежных учреждении на предложение денег. Второй - Федеральный консультативный совет состоит из 12 видных руководителей коммерческих банков, избираемых ежегодно по одному от каждого из 12 федеральных резервных банков. Периодически Совет проводит встречи с Советом управляющих и высказывает свои соображения о банковской политике. Однако Совет чисто консультативный орган, он не имеет полномочий для формирования политики.

Устойчивость рынков во многом объясняется постоянным созданием новых, все более сложных финансовых инструментов, которые делают финансовую систему в целом более гибкой, эффективной и прочной. Минувшим летом ФРС уменьшила стоимость своих кредитов до 1.25% - самого низкого уровня за 40 с лишним лет [2, c.74].

Федеральная резервная система независимая организация. Она не может быть упразднена по прихоти президента, конгресс тоже не может изменить ее роль и функции иначе, как специальным законодательным актом. Длительные сроки полномочий членов Совета имеют целью защитить и изолировать их от политического давления. Через центральные банки осуществляются основные политические директивы Совета управляющих. Самый важный из них - Федеральный резервный банк города Нью-Йорка.

Для вступления в Федеральную резервную систему коммерческие банки обязаны приобрести долю участия в акционерном капитале федерального резервного банка своего района. Но принципы политики, проводимой федеральными резервными банками, устанавливаются государственным органом - Советом управляющих. Центральные банки американской капиталистической экономики находятся в частной собственности, но управляются государством. Они руководствуются не стремлением к прибыли, а следуют политике, которая с точки зрения Совета управляющих улучшает состояние экономики в целом.

Федеральные резервные банки делают для депозитных учреждении тоже самое, что депозитные учреждения делают для людей. Они принимают вклады банков и сберегательных учреждении и предоставляют им ссуды. Федеральные резервные банки являются банками для банков. Кроме того у федеральных резервных банков есть функция, которую не выполняют коммерческие банки и сберегательные учреждения: выпуск наличных денег. Конгресс уполномочил их пускать в обращение банкноты федерального резервного банка, которые образуют предложение бумажных денег в экономике.

Роль движущей силы финансовой системы США играют около 13 800 ее коммерческих банков. Примерно 2/3 из них являются банками штатов, то есть частными банками, действующими в соответствии с чартером штата. Остальная треть получает чартеры от федерального правительства, то есть является национальными банками. До принятия DIDMCA это различие было важным, т.к. закон обязывал национальные банки входить в федеральную резервную систему, тогда как банки штатов сами решали присоединяться к ней или нет.

В США сберегательными учреждениями считаются ссудо-сберегательные ассоциации, взаимно-сберегательные банки и кредитные союзы. Сберегательное учреждение - финансовое кредитное учреждение, привлекающие денежные средства населения в виде сберегательных вкладов, по которым выплачиваются проценты.

Главной особенностью американских сберегательных учреждений является специализация на рынке сбережений населения, ориентированном на массовое обслуживание контингента лиц с невысоким и средним уровнем доходов. Депозиты этой категории вкладчиков составляют основу пассивов сберегательной системы. Сберегательное дело является особым сегментом рынка банковских услуг США, границы которого строго определены государственным регулированием.

Развитие сберегательных институтов в США тесно увязано с использованием их активов на предоставление займов под жилищное строительство. Сберегательная система США функционирует как специализированная сеть кредитных учреждений, ведущей функцией которой является обеспечение стабильного массового притока финансовых ресурсов на жилищный рынок.

Наличие жестких ограничений деятельности сберегательных учреждений снижало их возможности конкурировать с другими операторами финансового рынка. А преимущества, предоставляемые государством сберегательной системе, не компенсировали ей финансовые потери. В начале 80-х годов сберегательная система оказалась в тяжелом кризисе, угрожавшем ее сохранению. В поисках способов выживания сберегательные учреждения начинают диверсифицировать свою деятельность как универсальные банки, для того чтобы выйти на новые рынки, в том числе путем объединения с более устойчивыми, мобильными и гибкими структурами, такими, как банковские холдинги. Большинство сберегательных банков по форме паевые. Их вкладчики не являются внешними кредиторами, они — совладельцы банка.

Сберегательные учреждения США имеют самостоятельные и отдельные от Совета управляющих и федеральных резервных банков органы контроля. Но DIDMCA расширил кредитные полномочия сберегательных учреждении (в части выдачи ссуд предприятиям и потребителям) и поставил ссудосберегательные ассоциации под контроль резервной системы. Сейчас на сберегательные учреждения распространяются резервные требования, благодаря чему они могут получать заем Федеральной резервной системы [11, c.24].

В последние годы наблюдается тенденция к изменению характера отношений собственности в связи с массовым преобразованием взаимных ассоциаций в акционерные общества. Акционерные ССА имеют больше возможностей по увеличению капиталов фондов. Помимо привлечения депозитов они могут выпускать акции. ССА стремятся максимизировать рентабельность своих операций и увеличить долю на рынке с помощью рекламы. Они предполагают более высокие ставки по сберегательным депозитам. Темпы роста их ресурсов и операционных доходов динамичнее, чем у взаимных ассоциаций. Однако в условиях дерегулирования акционерные ССА имеют тенденцию к проведению более рисковых операций. Они подвержены более высоким рискам потерь по кредитным операциям. Поэтому среди них наблюдается большее число банкротств по сравнению с взаимными ассоциациями. Вместе с тем взаимные ССА имеют более высокие операционные издержки под влиянием отделения функции владения от функции управления.

В настоящее время ФРС резко понизило процентные ставки по кредитам. Понижение ставок обычно стимулирует подъем рынка, снижая стоимость займов и увеличивая приток денег в экономику, в то время как повышение ставок предпринимается в целях борьбы с инфляцией. В заявлении комитета управляющих ФРС отмечается, что на состояние американской экономики негативно повлияли слабость финансовых рынков и возросшая на рынках неуверенность, вызванная "проблемами, связанными с корпоративной отчетностью и управлением".

ФРС выразила уверенность в том, что нынешняя кредитно-денежная политика в сочетании с по-прежнему ощутимым ростом производительности экономики приведет "со временем к улучшению делового климата". Вместе с тем в заявлении ФРС подчеркивается, что экономические риски в большей степени касаются не роста инфляции, а дальнейшего ослабления экономики.

Ранее, начиная с марта, ФРС высказывала мнение о том, что эти риски распределяются поровну между обеими возможностями. Такое изменение традиционно сжатой формулировки специалисты расценивают, как признак готовности ФРС пойти в дальнейшем на снижение учетных ставок, если экономика не будет развиваться достаточно быстрыми темпами.

Однако ряд экспертов полагают, что ФРС не будет снижать ставки в этом году, поскольку они и так находятся на самом низком за последние 40 лет уровне, что практически гарантирует экономический подъем. Следующее заседание комитета управляющих ФРС намечено на конец сентября 2004 года [8, c.17].

Заключение

В ходе рассмотрения данной темы в курсовой работе, Был сделан сравнительный анализ деятельности двух банковских систем – белорусской и американской.

Кризисные процессы в сегодняшней экономике существенно осложняют положение в банковском секторе Беларуси. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

Крупнейшие банки накапливают определенный потенциал для финансирования проектов в приоритетных отраслях, создания стратегических финансово-промышленных альянсов как "локомотивов" белорусской экономики. Повысился интерес крупных банков к вложениям в экономически необходимые либо оригинальные и конкурентоспособные на мировом уровне производства.

Глядя на ситуацию нашего банковского сектора хочется надеяться на то, что мы достигнем высокого уровня показателей функционирования банковской системы.

Материал данной курсовой работы освещен в широком спектре литературы: Супян В. «Проблемы теории и практики», Волобуев В. «Финансы, учет, аудит», Соколова В.И. «Бюджеты местных органов властей США» и многих других статьях и учебниках.

Список литературы

1. Бабичева Ю.А. «Банковское дело», уч. пособие, М: Экономика, 1998, с. 73-81.

2. Волобуев В. «Эволюция модели смешанной экономики и бюджетная макростратегия в США»// ФУА, 2003, №8, с.72-74.

3. Друзик Я.Н. «Финансы мира: долларизация»// ФУА, 2003, №29, с.23-29.

4. Жогло Д.В. Журнал «Ассоциация белорусских банков, 2004, №5(121), с.16-28.

5. Жукова Е.Ф. «Деньги, кредит, банки» - учебник, М: Банки и биржи, 1999, с.78-84.

6. Колесников В. «Банковское дело», Мн: Финансы и статистика, 1999, с.315-319.

7. Лученок А.И. «Денежно-кредитная политика сохраняет приемственность»//Национальная экономическая газета, №100(717), 2004, с.43-51.

8. Супян В. «Роль государства в экономике: американский опыт»// Проблемы теории и практики управления, 2004, №4, с.14-17

9. Соколова И. «Бюджеты местных органов властей США: как они формируются и расходуются»// Человек и труд, 2002, №7, с.20-33.

10. Банковская система и финансовый капитал США, «Мировая экономика. Экономика зарубежных стран» - учебник, М: 2002, с. 222-228.

11. Бюджетная политика США в конце столетия // США, Канада, №12, с.77-80.

12. О правилах организации наличного денежного обращения в РБ от 25.07.2001// Банковский вестник, 2002, №15, с.56.

13. Региональные банки и проблемы кредитования реального сектора экономики // Бизнес и банки, 2003, №29, с.19-23.

Похожие работы

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... в монетном деле, которая препятствовала образованию национального рынка; товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы. В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: ...

... Республики Казахстан Нурсултан Абишевич Назарбаев подписал Конституционный закон "О государственной независимости Республики Казахстан". Значительной вехой, определившей дальнейшее направление развития кредитно-банковской системы Казахстана, явилось принятие в апреле 1993 года новых законов - "О Национальном банке Республики Казахстан" и "О банках и банковской деятельности в Республике ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

0 комментариев