ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ

АКАДЕМІЯ ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ УКРАЇНИ

ЦЕНТР ПЕРЕПІДГОТОВКИ ТА ПІДВИЩЕННЯ КВАЛІФІКАЦІЇ КАДРІВ ДЛЯ ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ УКРАЇНИ

Випускна робота

на тему:

Система оподаткування в Українії податкова політика в сучасних умовах

Виконавець:

ІРПІНЬ 2000

План

1. Вступ

2. Система оподаткування та податкова політика в сучасних умовах:

· Головна мета податкової системи повинна полягати в забезпеченні надходжень податків у бюджет

· Податкова система повинна бути нейтральною

· Необхідність розширення податкової бази

· Податкова система не може бути дискримінаційною стосовно одних платників податків і надавати переваги іншим

· Податкова система повинна бути прогресивною

· Податкова система повинна сприяти інвестиціям, економічному розвитку, конкурентноздатності і працездатності

· Податкова система в Україні повинна бути стабільною і прогресивною

· Різні податкові закони повинні бути взаємопогодженими

· Податкова система повинна бути по можливості більш простою і зрозумілою

· Адміністрування податкової системи повинне бути справедливим і чесним

3. Висновок

Література

Вступ

Протягом останніх років у сфері податкової реформи в Україні відбулося багато позитивних зрушень. Деякі з прийнятих Верховною Радою України законів, постанов Кабінету Міністрів України і нормативних актів Державної податкової адміністрації України з питань оподатковування сприяли створенню ефективної податкової системи в Україні. Наступним кроком у напрямку створення такої системи може стати прийняття ретельно розробленого Податкового кодексу. Зараз на розгляді у Верховній Раді України знаходиться проект Податкового кодексу, підготовлений урядом, разом із трьома іншими проектами кодексів, запропонованими депутатами Верховної Ради України. Коли Верховна Рада України буде визначатися з тим, над яким із запропонованих проектів Кодексу продовжувати роботу, то це необхідно робити в контексті подальшого проведення податкової реформи і розвитку ефективної податкової системи.

Система оподаткування та податкова політика в сучасних умовахГоловна мета податкової системи повинна полягати в забезпеченні надходжень податків у бюджет.

Податкова система може мати значний вплив на діяльність і поводження платників податків. Унаслідок цього часто пропонують використовувати податкову систему для забезпечення визначеного бажаного поводження суб'єктів оподатковування, хоча така ціль не має нічого загального з забезпеченням надходжень у бюджет. Так, наприклад, якщо є бажання захистити від конкуренції вітчизняні підприємства окремого сектора економіки, то можна підвищити податки на підприємства — конкуренти або на продукцію таких підприємств. При цьому очікується (і в більшості випадків таке чекання виправдується). що введення більш високих податків на конкурентів і їхню продукцію примусить останніх установлювати такі ціни на власну продукцію, що буде вище ціна на продукцію місцевих підприємств, що захищаються за допомогою проведення податкової політики. Однак внаслідок такого підходу населення буде змушено купувати товари по більш високих цінах, чим це було б при умовах вільної конкуренції. При цьому різниця між цінами на товари при умовах “податкового захисту” і цінами, що мали би місце при вільній конкуренції, і є фактично новим податком, що змушено сплачувати населення для захисту від конкуренції місцевих виробників, Подібна практика є недоречною, оскільки при цьому податкова система використовується для досягнення цілей, зовсім її не властивих, і тому що при цьому “захищеним” місцевим галузям фактично надаються субсидії за рахунок громадян і без відома останніх.

Також може виникнути бажання не просто захищати визначені сектори економіки, а, наприклад, стимулювати виробництво визначених товарів або продукції, Наприклад, якщо стимулюється виробництво верстатів, то кожному підприємству, що робить верстати, будуть надані визначені податкові привілеї. Звичайно, це може заохотити деякі підприємства переключитися на виробництво верстатів. Однак яка буде ціна подібного стимулювання? Якщо припустити існування збалансованого бюджету, то ті надходження, що повинні були б сплатити виробники верстатів, може забезпечити хтось інший, тобто інші платники податків будуть змушені сплачувати в бюджет більше. При цьому всі інші платники податків фактично будуть змушені надавати субсидії виробникам верстатів незалежно від того, хочуть вони це робити, чи ні.

Якщо держава прагне стимулювати інвестиції, то цієї мети можна досягти шляхом оподатковування споживання і надання податкових пільг інвесторам. При цьому грошові кошти, що витрачаються платниками податків, скажемо, на власні нестатки, можна було б оподатковувати, а грошові кошти, що заощаджуються або інвестуються, звільнити від оподатковування. Безумовно, це буде сприяти заощадженню й інвестуванню. Однак це також приведе до збільшення податкового навантаження на ту частину населення, що не буде мати коштів для інвестування. Цей підхід міг би навіть привести до зворотно-пропорційного розподілу податкового навантаження - чим більше має платник податків коштів для інвестицій, тим менше буде відносна, частка податкового навантаження на таку особу.

Держава може прагнути забезпечувати безкоштовне навчання, медичне обслуговування, надавати допомогу молоді і пенсіонерам і т.п. Інакше кажучи, від уряду очікується забезпечення високого рівня життя всього населення. Цього можна досягти за допомогою більш прогресивної податкової системи, при якій особи з високими доходами будуть сплачувати податок на доход по високим, майже конфіскаційним, ставкам податку — від 80 до 90 відсотків. Такий підхід перерозподіляє доход на користь менш забезпечених шарів населення. Однак він також може обумовити скорочення інноваційних проектів і інвестиційної діяльності, оскільки монетарні наслідки такої діяльності у випадку успіху будуть обкладатися податками по більш високих ставках — від 80 до 90 відсотків.

Якщо визначити головну мету податкової системи як забезпечення надходжень у бюджет і побудувати її відповідним чином, то тоді не будуть виникати сховані податкові субсидії і не буде перекручувань у розподілі податкового навантаження, приклади яких були приведені вище.

Податкова система повинна бути нейтральною.

Принцип нейтральності податкової системи означає, що інвестиційні, комерційні й економічні рішення повинні прийматися незалежно від податкових наслідків таких рішень. Наприклад, інвестор хоче здійснити інвестицію. Куди саме вкладати гроші, він буде вирішувати тільки в залежності від прибутковості інвестицій, а не від особливості їхнього оподатковування. Податок, що буде сплачувати інвестор, не повинен залежати від того, вклав інвестор гроші в акції, нерухомість або в особисте майно. Податкові наслідки рішень інвесторів у цих випадках повинні бути однаковими.

Очевидно, що податок з обороту не відповідає цьому принципу. Підприємець повинен мати можливість обирати форму власного бізнесу незалежно від податкових наслідків його вибору. У випадку вертикально інтегрованого підприємства, що використовує відособлені підрозділи на кожному етапі виробничого процесу, податок з обороту буде значно вище, ніж у випадку, коли всі етапи виробничого процесу виконуються на одному підприємстві. Тому при умовах застосування податку з обороту підприємець буде змушений прийняти рішення по функціонуванню одного підприємства замість декількох відособлених, навіть якщо останнє рішень мало б сугубо виробничі переваги.

Необхідність розширення податкової бази.

Безумовно, якщо всі державні витрати розділити між 10 суб'єктами, то кожний з них буде сплачувати більше, ніж у тому випадку, коли такі витрати розділяться порівну між 20 суб'єктами. Якщо 20 осіб сплачують податки, навіть нижче тих, котрі сплачує кожне з 10 осіб, то сукупні податкові надходження все рівно можуть бути вище! Наприклад, однією з причин того, що в Україні нарахування на заробітну плату усе ще вище бажаного рівня, є те, що ці нарахування сплачують небагато людей. Останнє також є причиною незадовільного рівня податкових надходжень у бюджет. Можна запропонувати двояке рішення цієї проблеми. кількість: щоб почати цей процес, варто зменшити податковий тиск на існуючих платників податків, що досягається за рахунок розширення податкової бази. Розширення податкової бази здійснюється шляхом збільшення кількості платників податків і введення необхідної кількості податків у податковій системі. Так, податок на доходи фізичних осіб може збиратися не тільки з осіб, що працюють і одержують зарплату, але і з інвесторів, включаючи осіб, що здійснює інвестиції в різні категорії майна.

За умови введення в податковій системі досить кількості взаємодоповнюючих податків загальне податкове навантаження розподіляється серед усіх цих податків, оскільки жоден податок не здатний забезпечити всі або велика частка надходжень у бюджет. Податок на доходи фізичних осіб повинні сплачувати також і особи, не оподатковувані податком на прибуток підприємств, а податок на додану вартість може стягуватися з визначених осіб, які не зобов'язані сплачувати податок на доходи фізичних осіб і податок на прибуток підприємств. Те ж саме можна сказати і про податок на нерухомість або акцизний збір. Тому всі ці податки будуть присутні в ефективній податковій системі.

Податкова система повинна бути справедливою.

Ніщо так не сприяє відходу від офіційної податкової системи, як відчуття несправедливого до вас ставлення. Така ситуація часто виникає тоді, коли податкові закони використовуються для досягнення інших цілей, ніж для забезпечення належних надходжень у бюджет. Прикладом цього може бути звільнення від оподатковування окремих підприємств визначеного сектора економіки. Наприклад, можна було б увести норму, при якій підприємства, де більш 30 відсотків інвестицій є іноземними, звільняються від сплати податку. У цьому випадку інші підприємства галузі будуть вважати, що звільненим підприємствам просто була надано конкурентна перевага.

Це положення можна також яскраве продемонструвати на прикладі, зв'язаному з податком на доходи фізичних осіб. Припустимо, що один із двох громадян, що мають однакові доходи й однакову кількість членів родини, вирішив узяти під оренду житловий будинок, а інший вирішив купити житло, одержавши іпотечний кредит. Припустимо, що орендна плата одного і платежі за кредит іншого є однаковими. Якщо податкова система передбачає можливість зменшення податкового зобов'язання на суму відсотків за іпотечний кредит і не передбачає подібних знижок у випадку оренди, то орендар буде змушений сплачувати більший податок у порівнянні з тим, хто купив будинок у кредит, хоча і буде сплачувати за житло ту ж суму. Ситуація може бути трохи відкоригована, якщо власник житла сплачує податок на нерухомість. Однак і орендодавець — власник житла може включити цей податок у суму орендної плати. Тому правильне рішення тут буде полягати в незастосуванні податкової знижки на відсотки, що сплачуються за іпотечний кредит.

Податкова система не може бути дискримінаційною стосовно одних платників податків і надавати переваги іншим.

Зрозуміло, що платник податків, якому не були надані такі пільги, як іншому платникові податків, буде незадоволений системою оподатковування, Те ж саме буде мати місце у випадку не одного, а цілої категорії платників податків. Надання визначених податкових пільг деяким платникам податків може привести до того, що інші платники будуть змушені платити більше.

Наприклад, уряд намагається стимулювати будівництво житла. З цією метою вносяться такі зміни в податкове законодавство, згідно яких власники нових житлових будинків будуть мати можливість застосовувати метод прискореної амортизації і здійснювати амортизаційні відрахування швидше інших власників будь-яких будинків житлового, промислового або комерційного призначення. У цьому випадку фактично надається субсидія власникам нових житлових будинків. Якщо власники старих житлових будинків довідаються про те, що така субсидія схована десь у податковому законодавстві, вони цьому не зрадіють. Однак якщо розглядати податкову систему як інструмент забезпечення податкових надходжень у бюджет, тоді буде незрозуміло, чому власникам нових житлових будинків варто надавати переваги по нарахуваннях амортизації.

Податкова система повинна бути прогресивною.

Деякі види податків по своїй природі є регресивними. Податок на нерухомість, податок із продажу (податок на додану вартість), акцизний збір і мито визначаються таким чином, що їхня сума не залежить від рівня забезпеченості платника податків, хоча випадково така залежність і може мати місце. Тому серед осіб, що повинні сплачувати такі податки, можуть бути як забезпечені, так і менш забезпечені люди. У цьому контексті податки, розмір яких встановлюється в залежності від суми прибутку або вартості, дозволяють вирівняти податкове навантаження і зробити взагалі податкову систему більш прогресивною.

Чому, власне кажучи, податкова система повинна бути прогресивною? Було висловлено багато аргументів на користь і проти цього положення. Зрозуміло, що та сама сума або навіть ставка податку, з погляду економічних наслідків, залежить від рівня доходу або забезпеченості платника податків. Чим менше рівень доходу, тим менше залишається коштів після сплати податків і інших обов'язкових платежів. Коли мова йде про вибір між сплатою податку і необхідністю відремонтувати пари зношених черевиків, то зробити вибір на користь платежу в бюджет буде складніше, ніж у випадку придбання восьмої пари черевик. Крім цього, прогресивна система оподатковування дозволяє встановлювати більш високі ставки податку для осіб з високими доходами, що неможливо було б установити для осіб із середніми або низькими доходами (неможливо, оскільки це примусило б незаможних платників податків робити вибір між сплатою податку і придбанням самого необхідного). І зрештою, не оподатковуваний податком мінімум і збільшення ставок оподатковування варто встановлювати таким чином, щоб після сплати податків залишалося досить коштів на саме необхідне. Людей не можна ставити перед вибором - сплатити податок або купити продукти харчування.

Податкова система повинна сприяти інвестиціям, економічному розвитку, конкурентноздатності і працезайнятості.

Податкова система не може сприяти інвестиціям, економічному розвитку, конкурентноздатності і працезайнятості. якщо ставки оподатковування настільки високі, що дозволяють досягти належного рівня прибутковості, Високі ставки оподатковування здатні відпугувати навіть самого оптимістичного бізнесмена. Крім цього, занадто високі ставки продовжують життя тіньового сектора економіки.

Якщо за рахунок розширення бази оподатковування вдається знизити ставки оподатковування, то податкова система стане більш привабливої для інвесторів.

Однак існують і інші важливі аспекти податкової системи, від яких будуть залежати інвестиції. Якщо інвестор продає або якось інакше відчужує об'єкт інвестицій, йому варто надати можливість повернути інвестовані кошти без оподатковування. Якщо коротко, то інвестор повинний сплачувати податок тільки з отриманого прибутку. Тобто для цілей вирахування такого прибутку варто враховувати як витрати:

суми податку на нерухомість, акцизного збору, митного збору, податку з продажу (податку на додану вартість), що були сплачені платником податків.

Крім цього, прибуток від інвестицій був би доцільніше обкладати податком по більш низьких ставках. Однак такий підхід, при якому при оподатковуванні надається перевага прибутку від інвестицій, варто використовувати дуже обачно (якщо взагалі це робити), оскільки ті, хто дістає прибуток від виконаних робіт або наданих послуг, можуть з ним не погодитися.

Податкова система повинна бути подібної до систем, що існують у більшості інших країн, оскільки іноземні інвестори хотіли б обкладатися податками по знайомій їм системі. Уведення такої системи також дозволило б вітчизняним підприємствам більш ефективно конкурувати в інших країнах.

Тут знову варто згадати, що у випадку введення податку з обороту вітчизняні підприємства, що працюють на зовнішньому ринку, будуть знаходитися в менш сприятливому положенні, оскільки їхні конкуренти не будуть сплачувати такий податок. Інвесторам це теж не сподобається, оскільки вони не ознайомлені з цим податком.

Податкова система в Україні повинна бути стабільною і прогнозованою.

Щодо цього питання тут немає необхідності в тривалому обговоренні. Якщо й існує що-небудь, чого платники податків не люблять ще більше., чим сплачувати податки, то це раптове введення ще одного або декількох нових податків або істотна зміна в системі оподатковування десь у середині податкового періоду. Занадто високі податки вже самі по собі є проблемою, але якщо до цьому ще і додати відсутність можливості у підприємців планувати свою діяльність, то ми створимо умови для потенційної катастрофи. І фізичні, і юридичні особи — платники податків повинні мати можливість передбачати наслідку власних дій у рамках податкових законів. Це необхідно знати, наприклад, для того, щоб вирішити, коли і як здійснювати визначені операції. Якщо немає такої визначеності, то багато операцій узагалі не буде здійснені. Жодна особа, особливо підприємець або інвестор, не має бажання грати в “угадайку” з урядом. Гроші досить важко заробити і без того, щоб думати, що саме ще збирається ввести уряд.

Різні податкові закони повинні бути взаємопогоджуваними

Одна з головних цілей у створенні Податкового кодексу полягає в необхідності забезпечення гармонійності і взаємоузгодження між різними податковими законами. Але навіть і без Податкового кодексу необхідно використовувати однакові і погоджені терміни і поняття е різних законах, наприклад, у законах про податок на додану вартість або про оподаткування прибутку підприємств. Наприклад, такі поняття, товарно-матеріальні запаси, виробничі витрати, повинні означати те саме у всіх законах. Інакше це буде просто пастка для платників, якщо термін або концепція будуть мати різний зміст у різних законах. Крім цього, процедури примусового виконання податкових законів повинні бути послідовними і погодженими між собою. Не можна допускати, щоб процедури примусового стягнення податку залежали від того, який саме податок сплачується. Адміністративні процедури і взагалі адміністрування всіх податків повинні регулюватися єдиним законом. Не можна примушувати платників податків і працівників податкових органів дотримувати різних адміністративних процедур у залежності від типу конкретного податку. Ніж більш схожими є адміністративні процедури, тим швидше їх будуть дотримуватися.

Податкова система повинна бути по можливості більш простою і зрозумілою.

Податкова система впливає на повсякденне життя платників податків багатьма способами, серед яких, наприклад, нарахування податків на заробітну плату, нарахування податку на вартість нерухомості і сплата цього податку під час продажу нерухомого майна. У багатьох випадках саме платник податків першим визначає, чи належний він сплачувати податок за визначену операцію. Таке визначення потім перевіряється працівниками податкової адміністрації. Без сумніву, чим більш прості і зрозумілі будуть податкові закони, тим легше буде платникові податків, а у випадку помилки — податковому інспектору прийняти вірне рішення.

Проти цього можна заперечити, що відносини між людьми в суспільстві є складними і тому податкове витті законодавство, що може застосовуватися до відносин між людьми, теж може відображати у визначеній мері цю ускладненість. Часто під час розробки проектів податкового законодавства виникає необхідність вибору зробити податковий закон більш детальним і ускладненим (але тому і більш адекватним), або зробити його простим (і тому не завжди справедливим). Однак на початку розробки податкового законодавства бажано вводити по можливості більш прості закони. Зробити їх більш деталізованими й ускладненими можна буде тільки після того, коли платники податків і працівники податкових адміністрацій придбають необхідний досвід у дотриманні і виконанні податкового законодавства.

Ідеї попереднього параграфа можна проілюструвати в такий спосіб. Припустимо, що платник податків володіє житловим будинком, що був зруйнований під час пожежі, і що вартість будинку була більше суми, витраченої платником податків на придбання будинку і його поліпшення. Платник податків застрахував будинок у відповідності з вартістю. Страхова компанія виплатила платникові податків компенсацію за збиток від пожежі. Оскільки сума, отримана від страхової компанії, більше суми, інвестованої платником податків у цей будинок, то власник будинку одержує доход вимірюваний як різниця між страховою компенсацією і сумою інвестиції. Тому такий доход можна булоб включити в оподатковуваний доход платника податків. Однак платник податків може захотіти використовувати страхову компенсацію для відновлення будинку. Щоб передбачити таку ситуацію, ми могли б ускладнити закон і звільнити від сплати податку власника такого будинку в тому випадку, якщо він реінвестує отримані від страховки грошові кошти у відновлення будинку. Якщо піти таким шляхом, ми будемо змушені визначити, як незабаром після одержання страховки власник будинку повинний витратити її на ремонт будинку для того щоб не сплачувати податку. Що ж робити, якщо платник податків намагався відремонтувати будинок у встановлення податковим законом термін, але якась перешкода не дозволила йому це зроби.? Цю ситуацію теж варто було б передбачити в законі, що стає усе більш і більш складним. А якщо будинок уже не можна відновити? Чи варто звільняти власника від сплати податку на доход зі страхового відшкодування, якщо останній буде використовуватися для зведення нового будинку? А якщо цей новий будинок буде зведений в іншому районі? Варто дозволити йому ці або краще заборонити? А якщо власник купує на гроші, отриманий від страхової компанії, новий будинок не житлового комерційного призначення? Тобто можливо і добре було б передбачити в законі звільнення від оподатковування коштів, отриманих від страхової компанії, якщо 'останні використовуються для ремонту або придбання нового житла, але таке рішення може настільки ускладнити закон, що його переваги відійдуть на другий план. Тому на початковому етапі можна було б просто сказавши що такий доход варто обкладати податком, і взагалі не розглядати питання його використання для ремонту або покупки нового будинку. Якщо ставка податку не занадто висока, це не буде мати значного негативного впливу на заміну приміщення платником податків.

Адміністрування податкової системи повинне бути справедливим і чесним.

Вимоги, яким повинна відповідати ефективна податкова система, можна поділити на дві групи. Перша — це необхідність забезпечення балансу між правами й обов'язками податкової адміністрації і правами й обов'язками платників податків. Податковій адміністрації варто надати всі необхідні повноваження для ефективного адміністрування податкової системи. При цьому платники податків повинні бути надійно захищені від зловживань з боку працівників податкової адміністрації. Друга — податкова адміністрація повинна забезпечити чесне і справедливе адміністрування податкової системи і діяти саме як адміністратора. Жадати від банків виконувати головну роль у справі стягнення податків - це дуже серйозний недолік, що чітко простежується на прикладі податку з обороту. Банки повинні виконувати властиві їм функції, а не збирати податки. Україні вкрай потрібна розвинута банківська система, створення якої може гальмуватися покладанням на банки функції збору податків. Податкова адміністрація повинна мати всі необхідні повноваження для забезпечення ефективного збору податків. Платники податків повинні мати право на оскарження рішення податкової адміністрації, що вони вважають помилковим. Податкова адміністрація повинна мати право накладати арешт на рахунок платника податків — боржника і стягнути з нього грошові кошти для погашення заборгованості, повідомивши платника податків про такі дії, направивши йому податкове попередження (яке платник податків може оскаржити через суд), якщо тільки немає основ вважати, що він негайно забере всі гроші зі свого рахунка. Податковій адміністрації необхідно володіти повною інформацією про платника податків, необхідною для забезпечення дотримання податкового законодавства, а платники податків повинні мати впевненість, що ця, інформація буде охоронятися як конфіденційна. Податкова адміністрація повинна мати право одержувати інформацію про платника податків безпосередньо від нього самого і від третіх осіб. При цьому платники податків і треті особи повинні бути упевнені, що органи, що мають право на одержання такої інформації, користуються цим правом тільки в зв'язку з податковою необхідністю.

Незалежно від того, наскільки добре розроблені закони в складі податкової системи, система не буде працювати, якщо її адміністрування не буде чесним і справедливим. У цьому відношенні Державна податкова адміністрація України досягла значних успіхів за останні роки, однак, є ще над чим попрацювати. Державна податкова адміністрація України повинна бути абсолютно об'єктивною в справі інтерпретації і забезпечення дотримання податкового законодавства. Об'єктивне тлумачення закону, а не таке, котре забезпечує максимальну суму нарахованого податку, — от до чого варто прагнути, насамперед.

Платники податків, що знаходяться в подібному положенні, повинні обкладатися податком однаково. У відношенні Державної податкової адміністрації України до окремих платників податків не повинне бути ніякої дискримінації. Варто продовжувати поліпшення системи утворення платників податків і зробити процедури оподатковування більш зручними для них. Чим більше платник податків знає про податки, що він повинний сплачувати, тим імовірніше, що він сплатить цілком і вчасно всю суму податку. Чим прозоріший буде система адміністрування податкового законодавства, тим більшою повагою вона буде користуватися.

Як уже згадувалося, гарна податкова система - це нейтральна система, що не впливає на економічні, інвестиційні і комерційні рішення платників податків. Теж варто сказати і про дії податкової адміністрації стосовно чесного платника податків. Втручання в справи платника податків з боку податкової адміністрації повинне бути мінімальним. Податкова адміністрація повинна відноситися до платників податків з повагою і розраховувати на таке ж відношення до себе.

Висновки

У світі не існує ні однієї податкової системи, яка б відповідала усім вищенаведеним вимогам, яким повинна була б відповідати оптимальна податкова система. Багато хто з існуючих податкових систем наближаються до цього, і чим повніше виконуються ці вимоги, тим краще така податкова система.

Основною причиною, по якій вищенаведені вимоги ніде цілком не виконуються, є та обставина, що податкове законодавство, як і будь-яке інше законодавство, є продуктом політичного процесу. А політика, крім всього іншого, -це мистецтво компромісу і маркетингу. Навіть якщо визначена норма далека від ідеальної, але на неї є покупці, те так чи інакше вона знайде свій шлях до податкової системи. І хоча деякі члени, скажемо, Союзу підприємців, погодилися б з тим, що бажано мати податкову систему, що ставить усі шари суспільства і сектора в однакові умови, проте ніхто з них не заперечував би проти пільг для себе. Без сумніву, в окремих випадках у житті України надання “адресних” пільг може бути одночасним і доречним політичним рішенням. Однак у випадку, коли надаються пільги, варто відповісти на запитання — чи буде вигода від уведення такої пільги вище важливості дотримання самого принципу, відповідно до якого в податковій системі не повинне бути місця ніяким спеціальним пільгам?

У чому ж тоді полягає важливість визначення принципів оптимальної податкової системи? А в тім, що визначення цих принципів дозволяє “перевірити” будь-яку запропоновану податкову систему або законопроект і визначити, доречний він чи ні. Визначення цих принципів зажадає надання більш серйозних аргументів, щоб показати що застосування запропонованих відхилень від загальних принципів оподатковування дасть більше вигоди державі дотримання фундаментальних принципів оподатковування.

Якщо перевірити кожний з чотирьох проектів Податкового кодексу, що знаходяться на розгляді у Верховній Раді України, на відповідність визначеним принципам будівлі ефективної податкової системи, то стане зрозумілим, що найбільш близький цим принципам є саме законопроект уряду. Після уважної доробки цей проект можна ще поліпшити. Ідеальним його зробити, імовірно, неможливо, адже ідеальних податкових систем узагалі не існує. Однак даний проект може стати найкращим Податковим кодексом на сьогоднішній день в Україні.

Чому податкову систему, що найбільш відповідає вимогам оптимальної податкової системи, можна назвати “найкращою”? Тому що така система буде забезпечувати розумний і справедливий спосіб податкових надходжень, необхідних державі для виконання її обов'язків перед суспільством. У цілому побудова податкової системи не буде мати особливого впливу на схвалення (або несхвалення) громадськістю політики уряду. Однак від побудови податкової системи; залежати наявність належної суми податкових надходжень, необхідної для фінансування таких сфер, охорона здоров'я, утворення і т.п..

Ефективність податкової системи в значній мірі буде залежати від прийняття її українськими платниками податків. Навіть за умови високої ефективності і дієвості державної податкової адміністрації зможе здійснити перевірку лише невеликої частини загальної кількості платників податків. Якщо більшість платників податків не будуть поважати податкову систему, то вона не зможе виконати свою головну функцію - забезпечити надходження податкових засобів у бюджет. Доречність вищенаведеної оптимальної податкової теми полягає в тім, що вона забезпечує розумний і справедливий спосіб залучення необхідних податкових надходжень. Оскільки така система є зрозумілою і справедливої, вона повинна користуватися повагою платників податків. Якщо так і буде, така система оподатковування буде мати гарні шанси для забезпечення необхідного рівня податкових надходжень. І, навпаки якщо не заручитися повагою до податкової системи з боку платників податків, забезпечити необхідні податкові надходження в бюджет буде неможливо.

Список літератури.

1. Конституція України.

2. Закон України "Про систему оподаткування"

3. Закон України "Про державну податкову службу в Україні".

4. М.А. Павловський «Макроекономіка перехідного періоду». К.-Техніка.1999.

5. А. Соколов. Теорія податків. М.-1928. П-М. Годме «Фінансове право». М.-1978.

6. Л. К. Воронова. «Фінансове право». X.- 1998. Дж.

7. Ю. Стиглиц. «Економіка державного сектора». М.- 1997, с. 718. Довідник. »Сучасна економіка». Р-на-Д. -1998.

8. А. Кірш. « Ще не вмерла Україна, але... ». Бізнес, № 38, с.8-9.

9. А. Твердомед «Кохайте нас, доки ми з вами». Бізнес,№ 9, с.12-13.

10. Ю. Некрасов. «Розплата за бюджет». Бізнес, № 4,1998, с. 8-9.

11. Р. Ковтун. «Жити по засобах». Бізнес, № 39,1998, с. 11.

12. Н. Азаров. «Податкова політика в Україні, принципи і реалії».

Вісник податкової служби, №15, 1998.

13. А. І. Кривоватий. «Державна податкова політика і система податків». Фінанси України,№ 1,1998.

14. О. В. Турінов. «Тіньова економіка і тіньова політика». Політична думка, № 3-4,1996, с. 75.

15. Т. О. Дулік. «Економічні аспекти, проблеми ухилення від податків». Фінанси України, № 12,1998.

Похожие работы

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

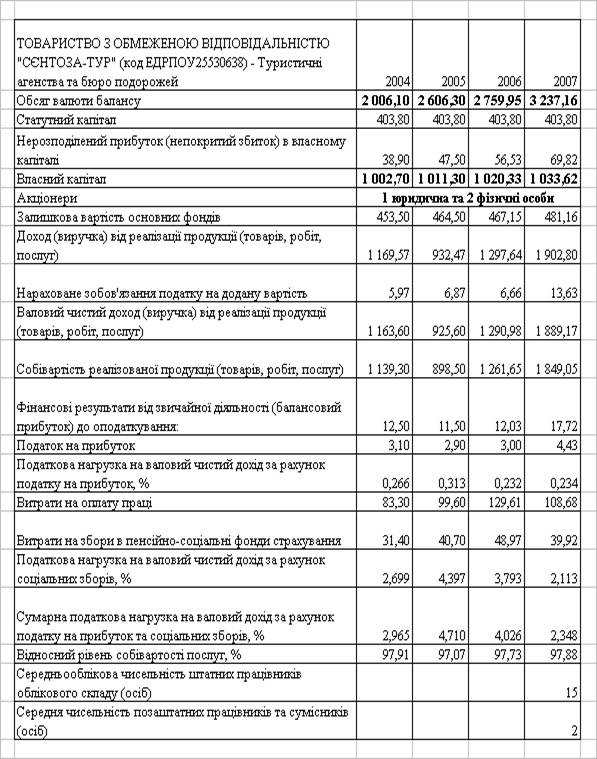

... » 3.1 Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ «Сєнтоза-Тур». Розробка платіжного календаря Основні напрямки оптимізації податкових платежів на туристичному підприємстві ТОВ “Сєнтоза-Тур” можуть бути розподілені на 2 напрямки: - мінімізація сплати непрямого податку на додану вартість; - мінімізація сплати прямих прибуткових податків та соціальних ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

... і розробка заходів щодо її вдосконалення. Відповідно до поставленої мети були визначені й вирішені наступні задачі: • дослідити теоретичні основи організації міжбюджетних відносин в умовах ринкової трансформації економіки; • дослідити характер залежності між децентралізацією бюджетної системи та економічним зростанням; • виявити і дослідити основні етапи становлення та розвитку системи мі ...

0 комментариев