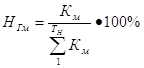

Показатели степени износа и годности основных фондов.

1) Коэффициент износа:

![]() , где

, где

![]() - сумма износа;

- сумма износа;

![]() - первоначальная стоимость основных фондов.

- первоначальная стоимость основных фондов.

2) Коэффициент годности:

![]() , где

, где

![]() - остаточная стоимость основных фондов

- остаточная стоимость основных фондов

Норма амортизации – установленный годовой процент погашения стоимости ОФ.

1) Линейный (равномерный) метод амортизации.

Годовая норма амортизации:

![]() , где

, где

![]() - нормативный срок службы объекта.

- нормативный срок службы объекта.

Годовая сумма амортизационных отчислений:

![]()

2) Метод списания пропорционально объёму (для оборудования, срок службы которого зависит от объёма выполненных на нём работ).

Норма амортизации на единицу продукции:

![]() , где

, где

![]() - расчётное (нормируемое) количество продукции, которую можно выпустить на данном оборудовании.

- расчётное (нормируемое) количество продукции, которую можно выпустить на данном оборудовании.

Годовая сумма амортизационных отчислений:

![]() , где

, где

![]() - объём продукции, запланированной к выпуску в данном году

- объём продукции, запланированной к выпуску в данном году

3) Метод списания стоимости по сумме числа лет полезного использования (Метод суммы чисел).

Годовая норма амортизационных отчислений:

, где

, где

![]() - количество оставшихся лет эксплуатации для данного года;

- количество оставшихся лет эксплуатации для данного года;

![]() - сумма чисел для нормативного срока службы объекта.

- сумма чисел для нормативного срока службы объекта.

Годовая сумма амортизационных отчислений:

![]()

4) Метод двойной остаточности (двойная ставка применяется к остаточной стоимости объекта)

![]()

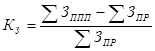

Коэффициент выбытия (характеризует интенсивность выбытия устаревшего оборудования)

![]() , где

, где

![]() - стоимость основных фондов ликвидируемых в расчётном периоде;

- стоимость основных фондов ликвидируемых в расчётном периоде;

![]() - стоимость основных фондов на начало этого периода.

- стоимость основных фондов на начало этого периода.

Коэффициент ввода (характеризует интенсивность ввода ОФ)

![]() , где

, где

![]() - стоимость основных фондов введенных в расчётном периоде;

- стоимость основных фондов введенных в расчётном периоде;

![]() - стоимость основных фондов на конец этого периода.

- стоимость основных фондов на конец этого периода.

· Частные показатели характеризуют эффективность использования только конкретных основных фондов;

· Обобщённые показатели характеризуют эффективность использования любых видов основных фондов.

1) Фондоотдача – основной обобщённый показатель, характеризует – сколько продукции производится на один рубль стоимости основных фондов:

![]() , [руб.], где

, [руб.], где

![]() - выпуск продукции;

- выпуск продукции;

![]() - среднегодовая стоимость основных фондов(учитываются все фонды предприятия кроме резервных, законсервированных и сданных в аренду):

- среднегодовая стоимость основных фондов(учитываются все фонды предприятия кроме резервных, законсервированных и сданных в аренду):

![]() , где

, где

![]() - число полных месяцев работы введённых основных фондов до конца года;

- число полных месяцев работы введённых основных фондов до конца года;

![]() - число целых месяцев бездействия ликвидированных (выбывших) основных фондов.

- число целых месяцев бездействия ликвидированных (выбывших) основных фондов.

2) Фондоёмкость (показатель, обратный фондоотдаче) – характеризует, какова стоимость основных фондов в одном рубле выпущенной продукции

![]() [руб.]

[руб.]

3) Показатели экстенсивного использования оборудования, характеризуют использование оборудования во времени.

Коэффициент экстенсивного использования оборудования (не м.б. > 1)

![]() , где

, где

![]() - плановый (фактический) фонд времени работы единицы оборудования [час];

- плановый (фактический) фонд времени работы единицы оборудования [час];

![]() - эффективный фонд времени работы единицы оборудования [час] (действительный, полезный фонд времени):

- эффективный фонд времени работы единицы оборудования [час] (действительный, полезный фонд времени):

![]() , где

, где

![]() - процент регламентированных простоев оборудования;

- процент регламентированных простоев оборудования;

![]() - режимный фонд времени работы оборудования:

- режимный фонд времени работы оборудования:

![]() , где

, где

![]() - календарные дни;

- календарные дни;

![]() - не рабочие дни;

- не рабочие дни;

![]() - количество смен работы цеха (предприятия);

- количество смен работы цеха (предприятия);

![]() - количество часов в смене (8 часов).

- количество часов в смене (8 часов).

Коэффициент использования парка оборудования (не м.б. > 1):

![]() , где

, где

![]() - оборудование, работающее по плану [шт.];

- оборудование, работающее по плану [шт.];

![]() - наличное оборудование [шт.]

- наличное оборудование [шт.]

Коэффициент сменности работы оборудования:

![]() , где

, где

![]() - кол-во отработанных машиносмен (на участке, в цехе, на предприятии);

- кол-во отработанных машиносмен (на участке, в цехе, на предприятии);

![]() - общее количество машин (на участке, в цехе, на предприятии)

- общее количество машин (на участке, в цехе, на предприятии)

4) Коэффициент экстенсивного использования оборудования, характеризует, как используется оборудование по мощности:

![]() , где

, где

![]() - плановый (фактический) выпуск продукции;

- плановый (фактический) выпуск продукции;

![]() - максимально возможный выпуск продукции (мощность оборудования).

- максимально возможный выпуск продукции (мощность оборудования).

5) Коэффициент интегрального использования, характеризует, как используется оборудование и по времени и по мощности:

![]()

Мощность участков (цехов), оснащённых однотипным оборудованием:

![]() или

или

![]() , где

, где

![]() - производительность одной машины;

- производительность одной машины;

![]() - эффективный фонд времени работы единицы оборудования за год [час];

- эффективный фонд времени работы единицы оборудования за год [час];

![]() - количество однотипного оборудования на участке (предприятии);

- количество однотипного оборудования на участке (предприятии);

![]() - норма времени на обработку единицы изделия на данном оборудовании.

- норма времени на обработку единицы изделия на данном оборудовании.

Для агрегатов периодического действия (доменные печи, химические агрегаты и т.п.):

![]() , где

, где

![]() - вес сырья, загружаемого в агрегат;

- вес сырья, загружаемого в агрегат;

![]() - коэффициент выхода годной продукции из сырья (коэффициент извлечения вводного сырья);

- коэффициент выхода годной продукции из сырья (коэффициент извлечения вводного сырья);

![]() - длительность цикла переработки сырья.

- длительность цикла переработки сырья.

Виды производственных мощностей.

![]() , где

, где

![]() - мощность входящая (на начало расчётного периода);

- мощность входящая (на начало расчётного периода);

![]() - мощность выходящая (на конец расчётного периода);

- мощность выходящая (на конец расчётного периода);

![]() - мощность, вводимая в течение периода;

- мощность, вводимая в течение периода;

![]() - мощность, выбывающая в течение периода.

- мощность, выбывающая в течение периода.

Мощность среднегодовая:

![]() , где

, где

![]() - кол-во целых месяцев работы введённых мощностей;

- кол-во целых месяцев работы введённых мощностей;

![]() - кол-во целых месяцев бездействия выбывших мощностей.

- кол-во целых месяцев бездействия выбывших мощностей.

![]() проектная мощность (строящегося или вновь построенного предприятия).

проектная мощность (строящегося или вновь построенного предприятия).

Коэффициент использования производственной мощности:

![]()

1) Норма расхода материалов может включать следующие элементы:

![]() , где

, где

![]() - чистый вес материалов, изделий;

- чистый вес материалов, изделий;

![]() - возвратные отходы;

- возвратные отходы;

![]() - безвозвратные потери.

- безвозвратные потери.

2) Общая норма производственных запасов – средняя норма производственных запасов за определённый период, может включать следующие элементы:

![]() , где

, где

![]() - текущий запас;

- текущий запас;

![]() - страховой (гарантийный) запас;

- страховой (гарантийный) запас;

![]() - транспортный запас;

- транспортный запас;

![]() - технологический запас;

- технологический запас;

![]() - подготовительный запас;

- подготовительный запас;

![]() - складской запас.

- складской запас.

![]() - потребность материалов среднесуточная:

- потребность материалов среднесуточная:

![]() , где

, где

![]() - число дней в периоде;

- число дней в периоде;

![]() - кол-во изделий, запланированных к выпуску;

- кол-во изделий, запланированных к выпуску;

![]() - норма расхода.

- норма расхода.

![]() , где

, где

![]() - средний интервал между двумя очередными поставками данного вида материалов.

- средний интервал между двумя очередными поставками данного вида материалов.

![]()

На предприятии, так же может создаваться сезонный запас. Его размер будет зависеть от потребности в нём среднесуточной и от того периода, на который должен быть создан этот запас.

3) Норма оборотных фондов в незавершённом производстве:

![]() , где

, где

![]() - объём выпуска продукции в натуральном выражении;

- объём выпуска продукции в натуральном выражении;

![]() - себестоимость единицы продукции;

- себестоимость единицы продукции;

![]() - коэффициент нарастания затрат в незавершённом производстве;

- коэффициент нарастания затрат в незавершённом производстве;

![]() - число дней в расчётном периоде (год – 360, квартал – 90 дней).

- число дней в расчётном периоде (год – 360, квартал – 90 дней).

![]() - длительность производственного цикла изготовления продукции – период времени от запуска изделия в производство до выхода его из производства и принятия ОТК;

- длительность производственного цикла изготовления продукции – период времени от запуска изделия в производство до выхода его из производства и принятия ОТК;

![]()

![]() - суммарное время всех технологических операций обработки изделия;

- суммарное время всех технологических операций обработки изделия;

![]() - суммарное время всех операций по контролю качества;

- суммарное время всех операций по контролю качества;

![]() - суммарное время на транспортировку к рабочим местам (участкам, станкам);

- суммарное время на транспортировку к рабочим местам (участкам, станкам);

![]() - суммарное время на естественные операции;

- суммарное время на естественные операции;

межоперационное время, когда изделие пролёживает

![]() - в связи с режимом работы предприятия;

- в связи с режимом работы предприятия;

![]() - по организационно-техническим причинам.

- по организационно-техническим причинам.

Показатели использования оборотных фондов, характеризуют количество и стоимость сэкономленных конкретных видов материалов.

1) Удельная материалоёмкость, характеризует материальные затраты на единицу выпускаемой продукции.

Материалоёмкость общего объёма производства – сумма всех материальных затрат или расход конкретного вида материалов на весь объём выпуска продукции.

![]()

2) Относительная материалоёмкость:

Вес относительный материала:

![]() , где:

, где:

![]() - чистый вес;

- чистый вес;

![]() - количество единиц основной эксплуатационной характеристики изделия.

- количество единиц основной эксплуатационной характеристики изделия.

3) Коэффициент использования материала

![]() , где:

, где:

![]() - валовый расход материала;

- валовый расход материала;

![]() - норма расхода материала.

- норма расхода материала.

4) Интегральный показатель материалоёмкости

![]()

-совокупность оборотных фондов и фондов обращения в денежной форме

Показатели оборачиваемости.

1) Коэффициент оборачиваемости (прямой коэффициент), характеризует сколько оборотов совершает оборотное средство за расчётный период.

![]() [обороты], где

[обороты], где

![]() - объём реализованной продукции;

- объём реализованной продукции;

![]() - средняя стоимость (ср. остаток) оборотных средств.

- средняя стоимость (ср. остаток) оборотных средств.

![]()

2) Продолжительность одного оборота (сколько в среднем дней длится один оборот):

![]() [дней], где

[дней], где

![]() - число дней в периоде

- число дней в периоде

3) Коэффициент закрепления, загрузки (обратный коэффициент), характеризует, сколько оборотных средств приходится на один рубль реализованной продукции:

![]()

Ускорение оборачиваемости ОС позволяет высвободить их часть из оборота.

Относительное высвобождение ОС фактическое по сравнению с плановым высвобождением:

![]()

![]() товарная продукция – всё, что предприятием произведено для реализации на сторону или непромышленным подразделением своего предприятия:

товарная продукция – всё, что предприятием произведено для реализации на сторону или непромышленным подразделением своего предприятия:

- стоимость продукции, произведенной для реализации на сторону или непромышленным подразделениям;

- стоимость полуфабрикатов собственного изготовления (выработки), предназначенной для реализации на сторону или непромышленным подразделениям;

- стоимость работ или услуг, выполненных по заказам со стороны или непромышленных подразделений;

- стоимость продукции подсобных цехов, реализуемой на сторону.

Валовая прдукция.

Объём валовой продукции:

![]() , где

, где

![]() - остатки незавершённого производства

- остатки незавершённого производства

Реализованная продукция.

Объём реализованной продукции:

![]() , где

, где

![]() - готовая продукция на складе на начало и на конец расчётного периода.

- готовая продукция на складе на начало и на конец расчётного периода.

Объём нормативно чистой продукции:

![]() , где

, где

![]() - материальные затраты в составе товарной продукции.

- материальные затраты в составе товарной продукции.

Расчёт объёма нормативно чистой продукции по нормативам:

![]() , где

, где

![]() - норматив чистой продукции одного изделия определённого вида

- норматив чистой продукции одного изделия определённого вида

![]() - кол-во изделий данного вида;

- кол-во изделий данного вида;

![]() - кол-во видов изделий за расчётный период.

- кол-во видов изделий за расчётный период.

![]() , где

, где

![]() - заработная плата производственных рабочих, приходящаяся на одно изделие определённого вида, рассчитывается путём суммирования следующих трёх статей калькуляции:

- заработная плата производственных рабочих, приходящаяся на одно изделие определённого вида, рассчитывается путём суммирования следующих трёх статей калькуляции:

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды.

![]() - заработная плата остального персонала предприятия по управлению и обслуживанию производства.

- заработная плата остального персонала предприятия по управлению и обслуживанию производства.

![]() , где

, где

![]() - коэффициент заработной платы

- коэффициент заработной платы

, где

, где

![]() - заработная плата всего промышленно-производственного персонала

- заработная плата всего промышленно-производственного персонала

![]() - нормативная прибыль на единицу продукции определённого вида

- нормативная прибыль на единицу продукции определённого вида

![]()

![]() - себестоимость единицы продукции определённого вида без прямых материальных затрат;

- себестоимость единицы продукции определённого вида без прямых материальных затрат;

![]() - норматив рентабельности по данной продукции.

- норматив рентабельности по данной продукции.

Основные показатели плана по себестоимости:

1) Себестоимость единицы продукции (для тех предприятий, где постоянно выпускается один вид продукции);

2) Снижение себестоимости сравнимой товарной продукции (производится однородная продукция);

3) Затраты на 1 руб. товарной продукции и реализованной продукции:

![]() , где

, где

![]() - себестоимость товарной (реализованной) продукции;

- себестоимость товарной (реализованной) продукции;

![]() - объём товарной (реализованной) продукции;

- объём товарной (реализованной) продукции;

![]() - количество изделий;

- количество изделий;

![]() - цена одного изделия;

- цена одного изделия;

![]() - себестоимость единицы продукции.

- себестоимость единицы продукции.

Расчёт снижения себестоимости по важнейшим технико-экономическим факторам.

1.) Рост производительности.

Снижение себестоимости единицы продукции за счёт роста производительности труда обгоняющего рост средней заработной платы:

, где

, где

![]() - индекс изменения заработной платы;

- индекс изменения заработной платы;

![]() индекс изменения производительности труда;

индекс изменения производительности труда;

![]() доля заработной платы в структуре себестоимости продукции.

доля заработной платы в структуре себестоимости продукции.

2.) Снижение себестоимости единицы продукции за счёт увеличения объёма выпуска продукции (происходит, т.к. доля постоянных расходов на единицу продукции сокращается)

, где

, где

![]() - индекс изменения постоянных расходов;

- индекс изменения постоянных расходов;

![]() индекс изменения объёма производства;

индекс изменения объёма производства;

![]() доля постоянных расходов в структуре себестоимости продукции.

доля постоянных расходов в структуре себестоимости продукции.

Снижение себестоимости за счёт экономии сырья и материалов, топлива, энергии, использования наиболее эффективных их видов (снижения цен на них)

![]()

![]() - индекс изменения цен;

- индекс изменения цен;

![]() - индекс изменения норм;

- индекс изменения норм;

![]() - доля материальных затрат в структуре себестоимости продукции.

- доля материальных затрат в структуре себестоимости продукции.

Оптовая цена производителя:

![]()

![]() - себестоимость продукции;

- себестоимость продукции;

![]() прибыль.

прибыль.

Оптовая отпускная цена:

![]()

![]() - косвенные налоги.

- косвенные налоги.

Оптовая цена закупки

![]() Наценка оптовиков

Наценка оптовиков

| Наценка оптовых организаций | = | Издержки оптовых организаций | + | Прибыль оптовых организаций |

Розничные цены

![]() Наценка торговых организаций

Наценка торговых организаций

| Наценка торговых организаций | = | Издержки торговых организаций | + | Прибыль торговых организаций |

Основные показатели прибыли

1) Балансовая прибыль

![]()

![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - прибыль от реализации имущества;

- прибыль от реализации имущества;

![]() - доходы от внереализационных операций;

- доходы от внереализационных операций;

![]() - расходы от внереализационных операций.

- расходы от внереализационных операций.

2) Прибыль от реализации продукции.

![]()

![]() - выручка от реализации продукции;

- выручка от реализации продукции;

![]() - косвенные налоги;

- косвенные налоги;

![]() - себестоимость реализованной продукции.

- себестоимость реализованной продукции.

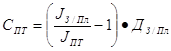

3) Прибыль от реализации имущества.

![]()

![]() - выручка от реализации имущества;

- выручка от реализации имущества;

![]() - затраты на реализацию имущества.

- затраты на реализацию имущества.

4) Доходы от внереализационных операций

- сдачи в аренду имущества;

- ценных бумаг;

- долевого участия в других предприятиях;

- превышение штрафов полученных над штрафами уплаченными;

- переоценка валюты;

- проценты по займам.

5) Расходы от внереализационных операций.

- налоги, которые выплачиваются до расчёта балансовой прибыли;

- превышение штрафов уплаченных над штрафами полученными.

6) Чистая прибыль – прибыль, оставшаяся в распоряжении предприятия

![]() , где

, где

![]() - налог на прибыль.

- налог на прибыль.

7) Прибыль изделия

![]()

![]() - цена изделия;

- цена изделия;

![]() - себестоимость изделия

- себестоимость изделия

Основные показатели рентабельности

1) Рентабельность предприятия (имущества, активов)

![]() , где

, где

![]() - средняя стоимость имущества.

- средняя стоимость имущества.

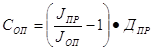

2) Рентабельность реализованной продукции.

![]()

3) Рентабельность фондов.

![]()

4) Рентабельность изделия.

![]()

![]() - цена изделия;

- цена изделия;

![]() - прибыль изделия;

- прибыль изделия;

![]() - себестоимость изделия.

- себестоимость изделия.

Показатели электрификации.

1) Электровооружённость труда:

![]()

![]() - объём потреблённой за определённый период электроэнергии;

- объём потреблённой за определённый период электроэнергии;

![]() - число рабочих (количество отработанного времени)

- число рабочих (количество отработанного времени)

2) Электровооружённость производственного процесса:

![]()

![]() - объём потреблённой электроэнергии;

- объём потреблённой электроэнергии;

![]() - объём всех видов энергии, потреблённой за тот же период.

- объём всех видов энергии, потреблённой за тот же период.

3) Доля электроэнергии, используемой непосредственно в технологических процессах, а так же в средствах контроля и управления производством в общем объёме электроэнергии, используемой на предприятии.

Показатели уровня механизации, автоматизации

1) Количество автоматических и полуавтоматических линий на предприятии.

2) Количество, типаж, мощность внедрённых в производство новых машин и оборудования.

3) Коэффициент автоматизации парка оборудования:

![]()

![]() - автоматическое оборудование;

- автоматическое оборудование;

![]() - всё оборудование в цехе, на предприятии.

- всё оборудование в цехе, на предприятии.

4) Коэффициент механизации, автоматизации производства:

![]()

![]() - объём продукции, выработанной с помощью механизмов (автоматов);

- объём продукции, выработанной с помощью механизмов (автоматов);

![]() - весь объём продукции, выработанный за этот же период.

- весь объём продукции, выработанный за этот же период.

5) Коэффициент механизации, автоматизации работ:

![]()

![]() - трудоёмкость механизированных (автоматизированных) работ, выполняемых за период;

- трудоёмкость механизированных (автоматизированных) работ, выполняемых за период;

![]() - общая трудоёмкость работ за тот же период.

- общая трудоёмкость работ за тот же период.

6) Коэффициент механизации, автоматизации труда

![]()

![]() - число рабочих, занятых на механизированных работах (обслуживании автоматов);

- число рабочих, занятых на механизированных работах (обслуживании автоматов);

![]() - общее число рабочих в цехе, на предприятии.

- общее число рабочих в цехе, на предприятии.

Показатели химизации

1) Коэффициент химизации:

![]()

![]() - стоимость используемых в производстве химических материалов;

- стоимость используемых в производстве химических материалов;

![]() - общая стоимость всех используемых материалов.

- общая стоимость всех используемых материалов.

2) Стоимость (вес) химических материалов на 1.000 руб. валовой продукции предприятия.

Методика определения экономической эффективности новой техники

Абсолютная экономическая эффективность:

![]() ;

;

![]() ;

;

![]() ;

;

![]() - капитальные вложения в новую технику.

- капитальные вложения в новую технику.

Показатели сравнительной экономической эффективности (используются, когда нужно сопоставить два или более вариантов новой техники)

Наилучшим считается вариант, для которого приведённые затраты минимальны:

![]()

![]() - себестоимость единицы продукции;

- себестоимость единицы продукции;

![]() - нормативный коэффициент эффективности новой техники (

- нормативный коэффициент эффективности новой техники (![]() )

)

![]() - удельные капитальные вложения.

- удельные капитальные вложения.

Годовой экономический эффект от замены

![]()

![]() - приведённые затраты по базовому варианту;

- приведённые затраты по базовому варианту;

![]() - приведённые затраты по новому варианту;

- приведённые затраты по новому варианту;

![]() объём выпуска продукции на новой технике.

объём выпуска продукции на новой технике.

Фактический срок окупаемости

![]()

![]() - капитальные вложения;

- капитальные вложения;

![]() - себестоимость.

- себестоимость.

Фактический коэффициент эффективности

![]()

Методика определения экономической эффективности для организационно-технических мероприятий (основана на сопоставлении себестоимости (затрат) до и после внедрения мероприятия)

Экономия от внедрения мероприятия до конца текущего календарного года:

![]()

![]() - себестоимость до и после внедрения;

- себестоимость до и после внедрения;

![]() - кол-во выпущенных изделий с даты внедрения мероприятия до конца текущего календарного года.

- кол-во выпущенных изделий с даты внедрения мероприятия до конца текущего календарного года.

Экономия условно-годовая:

![]()

![]() - кол-во изделий, выпущенных за условный год (за полные 12 месяцев после внедрения)

- кол-во изделий, выпущенных за условный год (за полные 12 месяцев после внедрения)

Фактический срок окупаемости затрат

![]()

Похожие работы

... ). Основными аспектами теории волн Элиота являются (в порядке значимости): форма волны, соотношение волн и время. Лучшие результаты волновой анализ демонстрирует на массовых рынках, на рынке золота, FOREX. Прогноз дневных диапазонов колебания цен Условия: 1. Сегодняшняя цена закрытия < сегодняшней цены открытия. 2. Сегодняшняя цена закрытия > сегодняшней цены открытия. 3. Сегодняшняя цена ...

... 671 с 7.Короновский А.А., Непрерывный вейвлетный анализ и его приложения / А.А. Короновский, А.Е. Храмов — М. : Физматлит, 2003. — 176 с. </p> <h3>Методические указания</h3> <p> 1. С.Г. Антощук, А.О. Ніколенко Конспект Лекцій по курсу " Методи та засоби комп’ютерних інформаційних технологій" (Електронна версія) , 2005р.</p> <p>2. Методичні рекомендації до ...

... являются: - носитель идей планирования - средние и низшие уровни менеджмента, - задача планирования - обеспечение относительной надежности и относительного структурирования, - горизонт - короткие и средние сроки, - глубина - детализация планов, - диапазон - ограниченный спектр альтернатив, - основа - созданный потенциал. Оперативным планированием охватываются отдельные функциональные ...

... является прямым продолжением предыдущей. В ней раскрывается механизм, принципы и категории хозрасчетного (коммерческого) типа деятельности предприятий в условиях перехода и существования рыночных экономики. 1. Хозрасчетный (коммерческий) тип деятельности предприятий и его основные принципы. Внутрипроизводственный хозрасчет. В рыночной экономике (РЭ) прибыльное ведение производства ...

0 комментариев