Навигация

Прибыль и факторы на неё влияющие

51232

знака

8

таблиц

2

изображения

РОССИЙСКИЙ ЗАОЧНЫЙ ИНСТИТУТ ТЕКСТИЛЬНОЙ И ЛЁГКОЙ ПРОМЫШЛЕННОСТИ КАФЕДРА ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Курсовая работа на тему «ПРИБЫЛЬ И ФАКТОРЫ НА НЕЁ ВЛИЯЮЩИЕ» 2 КУРС ФЭУ ШИФР 400011 Пудеев Ю.А. МОСКВА 2001

|

ПЛАН КУРСОВОЙ РАБОТЫ:

1 Введение…………………………………………………………………………3

2 Анализ финансовых результатов деятельности

предприятия…………………………………………………………………….4

3 Факторный анализ прибыли от реализации

продукции….…………………………………………………………………….5

4 Анализ использования чистой прибыли…………………………..7

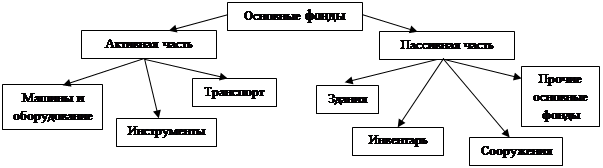

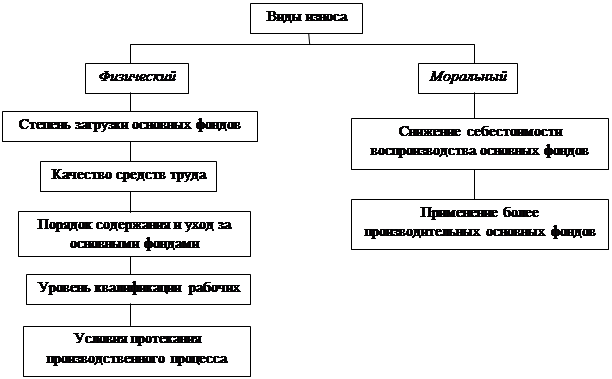

5 Анализ состояния О.П.Ф. …………………………………………………8

6 О.П.Ф. и их состав…………………………………………………………..11

7 Оценка основных фондов……………………………………………….13

8 План по себестоимости, прибыли и

рентабельности……………………………………………………………….13

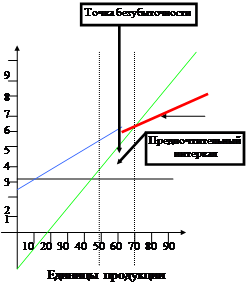

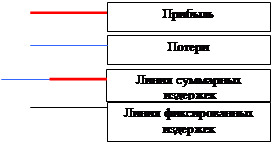

9 Действие прибыли и убытков…………………………………………..15

10 Break-Even-Point…………………………………………………………….16

11 Риск………………………………………………………………………………17

12 Виды инвестиций…………………………………………………………..18

13 Бизнес за рубежом………………………………………………………..19

14 Остаток………………………………………………………………………….20

15 Список используемой литературы………………………………….22

ВВЕДЕНИЕ

Основную цель деятельности любого производителя (фирмы, делового предприятия) составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и в конечном счёте подчинены решению главной стратегической задаче – получение возможно большей прибыли.

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых прежде всего интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медецинское оборудование, то издержки, которые несёт общество при использовании данного рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования.

Следует так же выделить следующее определение экономическим издержкам: экономические издержки фирмы – это те выплаты, которая она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определённого производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которая понесёт фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными). Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырьё и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчётах за юридические консультации, транспортные услуги и т.п.

В процессе производства фирма так же может использовать ресурсы, принадлежащие ей самой. В этом случае она несёт внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и по этому не приобретают денежную форму. В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя , т.е. вознаграждение за выполняемые им функции.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Финансовый результат деятельности предприятия характеризуется объёмом реализации, затратами на производство продукции, внереализационными доходами, налоговыми отчислениями и прибылью.

Прибыль является основным обобщающим показателем финансовых резуль-

татов хозяйственной деятельности предприятий всех видов, независимо от их организационной формы. Прибыль представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций. Имеет место балансовая, валовая, налогооблагаемая и чистая виды прибыли.

1. БАЛАНСОВАЯ

Включает прибыль от реализации продукции, иных материальных ценностей, от внедрения внереализационных операций. К данным операциям относятся:

- долевое участие в совместных предприятиях,

- сдача имущества в аренду,

- дивиденды по акциям и другим ценным бумагам, принадлежащих предприятию и другого рода деятельности.

Похожие работы

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... источников. Таким образом, анализ бухгалтерского баланса ООО АФ «Возрождение» показал, что за период с 2004 г. по 2006 г. предприятие неизменно оставалось ликвидным, платежеспособным и финансово устойчивым. 2.2 Методики анализа финансовой устойчивости на основе относительных показателей Одна из важнейших характеристик финансового состояния организации — стабильность деятельности в свете ...

... прошлом году. В связи с этими выводами можно сказать трудовые ресурсы используются рационально. Заключение Объектом исследования курсовой работы является эффективность использования трудовых ресурсов. В организациях экономической деятельности особая роль отводится человеческому фактору. В предприятии человеческий фактор представлен трудовыми ресурсами. Выполненные в данной курсовой работе ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

0 комментариев