Основные принципы

инвестиционной

политики

Особенности

инвестиционной

деятельности.

Формы реальных

инвестиций,

капитальные

вложения

Понятие инвестиционного

процесса;

инвестиционный

риск

Принятие решений

по инвестиционным

проектам

Расчет средневзвешенной

стоимости

капитала

Российский

опыт оценки

эффективности

инвестиционных

проектов

Навигация

Российский опыт оценки эффективности инвестиционных проектов

Оценка эффективности инвестиционного проекта

89957

знаков

3

таблицы

0

изображений

3.1 Российский опыт оценки эффективности инвестиционных проектов.

В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей определялась абсолютная и сравнительная эффективность капитальных вложений. Абсолютная эффективность капитальных вложений для различных уровней исчисляется по формулам:

а) на народнохозяйственном уровне

Еn/x=Hg/K; Tor=K/Hg, где

Еn/x—коэффициент абсолютной эффективности капитальных вложений на народнохозяйственном уровне;

Hg—прирост национального дохода;

K—капитальные вложения, вызвавшие прирост национального дохода;

Tor —срок окупаемости капитальных вложений;

б) на отраслевом уровне (Ео)

Ео=НЧП/К; То=К/НЧП, где

НЧП—прирост нормативной чистой продукции;

в) на уровне предприятий

для прибыльных предприятий: Еn =П/К; То=К/П;

для убыточных предприятий: Еn=(C1—C2)V2/K; То=К/(C1—C2)V2;

где П—прирост прибыли на предприятии за счет вложения инвестиций;

C1, C2—себестоимость единицы продукции до и после вложения инвестиций;

V2—объем выпуска продукции после использования капитальных вложений.

Рассчитанные таким образом показатели абсолютной эффективности капитальных вложений сравнивались с нормативными величинами. Если они были равны или превышали значения нормативных коэффициентов капитальных вложений, то считалось, что капитальные вложения в экономическом плане обоснованы.

Значения нормативных коэффициентов капитальных вложений были дифференцированы по отраслям хозяйства и колебались от величины 0,07 до 0,25.

В современных условиях основной недостаток данной методики заключается в том, что величины нормативных коэффициентов эффективности капитальных вложений в значительной степени занижены. В условиях рыночной экономики их величина должна адекватно изменяться в зависимости от изменения уровня инфляции и быть на уровне процентной ставки или другого аналогичного критерия, например ставки дивиденда.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т. е.

Зi=Ci+EnKi+min,

где Ci—себестоимость продукции по вариантам;

Ki—капитальные вложения по вариантам.

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле:

Э=(З1—З2)=(С1+ЕнК1)—(С2+ЕнК2),

где З1, З2—приведенные затраты по вариантам;

C1, C2—себестоимость продукции по вариантам;

К1, К2—капитальные вложения по вариантам.

Сравнительный коэффициент эффективности капитальных вложений определяется по формулам:

Еср=С1—С2/К2—К1; Tor=К2—К1/С1—С2.

Если Еср>=Еn, то из этого следовало, что капитальные вложения в экономическом плане обоснованы.

Недостатком данной методики является и то, что критерием для определения лучшего варианта являются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики. Кроме того, данная методика не может быть использована при обосновании капитальных вложений, направляемых на улучшение качества продукции, т.к. улучшение качества продукции на предприятии, как правило, ведет к увеличению издержек производства продукции.

Поэтому большой теоретический и практический интерес представляет методика определения выгодности вложения инвестиций в развитых странах с рыночной экономикой, которая на протяжении десятилетий не претерпела существенных изменений, что свидетельствует, во-первых, о её глубокой научной обоснованности, во-вторых, о её подтверждении практикой.

Основные методические подходы достаточно подробно описаны в экономической литературе западных стран. Известны два метода решения данной проблемы, хотя они имеют и много общего.

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения. Предприниматель заинтересован во вложении инвестиций, т.е. в приобретении капитального товара, только в том случае, если ожидаемый доход от его использования за определенный период составит не менее величины вложения инвестиций. Но как сравнить эти величины?

Предприниматель за товар сразу платит определенную сумму, а доход будет получать частями в течение ряда лет. Следует определить, сколько стоит тот доход, который предприниматель может получить в будущем, в момент вложения инвестиций. В мировой практике подобные расчеты называют дисконтированными, а полученную в результате этих расчетов величину называют дисконтированной или текущей стоимостью.

Дисконтированная стоимость(PV) любого дохода (П) через определенный период (Т) при процентной ставке (r) будет равна:РV=П1/(1+r)+П2/(1+r)2+П3/(1+r)3+…+Пn/(1+r)n=∑ Пi/(1+r)n,

где 1,2,3,…,n—годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3, …, Пn.

Из этой формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму П, и чем выше процентная ставка r .

Выгодность вложения инвестиций, как было уже отмечено, определяется путем сопоставления цены спроса с ценой предложения.

Цена спроса (ДР) на товар-это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от вложения инвестиций:

ДР=PV ожидаемого чистого дохода.

Предприниматель не будет вкладывать инвестиции больше этой суммы

( цены спроса), ибо в противном случае ему выгоднее вложить деньги в банк под проценты.

Цена предложения товара (СР) определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это цена, указанная в прейскуранте, или продажная цена.

Итак, можно сделать следующий вывод:

если цена спроса на капитальный товар превышает цену его предложения, то фирме имеет смысл приобретать дополнительные единицы товара;

если цена спроса равна цене предложения, то для предпринимателя будет одинаково правильно любое из инвестиционных решений—приобретать или не приобретать дополнительные товары;

для предпринимателя невыгодно вкладывать инвестиции, если цена спроса ниже цены предложения.

Значит, стратегия принятия фирмой инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения.

Если все это перевести на более понятные нам термины, то это означает:

если Д > К – выгодно вкладывать инвестиции;

если Д < К – не выгодно;

если Д = К – достигаются равновыгодные условия, где Д – доход (прибыль), который может быть получен за счет реализации какого-то проекта; он определяется на основе дисконтирования.

К – капитальные вложения, необходимые для реализации проекта.

В нашем случае Д является ценой спроса, К – ценой предложения.

Второй метод определения экономической целесообразности вложения инвестиций связан со сравнением нормы отдачи от инвестиций с процентной ставкой или аналогичными критериями.

Норма отдачи инвестиций определяется по формуле:

Чистый доход—Цена предложения

ROR= Цена предложения *100%.

Если ROR>r, то фирме выгодно вкладывать инвестиции,

если же ROR0

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД), или интегральный доход;

индекс доходности (ИД);

внутренняя норма доходности (ВНД);

срок окупаемости.

Чистый дисконтированный доход (ЧДД), или чистая приведенная стоимость (NPV), представляет собой оценку сегодняшней стоимости потока будущего дохода. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базисных ценах, то величина ЧДД для постоянной нормы дисконта (Эинт) вычисляется по формуле:

Эинт=ЧДД=∑ (Rt—Зt)*1/(1+Е)t, где

Rt—результаты, достигаемые на t-м шаге расчета;

Зt—затраты, осуществляемые на том же шаге,

Т—горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

(Rt—Зt)=Эt–эффект, достигаемый на t-м шаге.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зtисключают капитальные вложения и обозначают через:

Кt—капиталовложения на t-м шаге;

К—сумма дисконтированных капиталовложений, т. е.

К=∑ Кt*1/(1+Е)t.

Тогда вышеприведенная формула ЧДД примет вид:

ЧДД=∑ (Rt—Зt)*1/(1+Е)t—К,

Зt—затраты на t-м шаге без учета капитальных вложений.

ПРАВИЛО: Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

Если ЧДД отрицательный, то проект считается неэффективным, т. е. убыточным для инвестора.

Величину ЧДД можно представить еще следующей формулой:

ЧДД=∑ (Пt+АtHn)* 1/(1+Е)t—К, где

Пt—чистая прибыль, полученная на t-м шаге;

Аt—амортизационные отчисления на t-м шаге;

Hn—налог на прибыль на t-м шаге, в долях ед.

Таким образом, ЧДД—это сумма приведенных величин чистой прибыли и амортизационных отчислений за минусом приведенных капитальных вложений.

В зарубежной литературе величину «ЧДД» обозначают «NPV»;

величину «∑ (Rt—Зt)*1/(1+Е)t» обозначают «PV»;

капитальные вложения «К» обозначают «CI»;

эффект, достигаемый на t-м шаге, (Rt—Зt)=Эtобозначают «Ri».

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

ИД=PI=1/К*∑ (Rt—Зt)*1/(1+Е)t

или

ИД=PI= ∑ Эt/К, где

∑ Эt—сумма приведенных эффектов;

К—приведенные капитальные вложения.

С достаточной степенью точности индекс рентабельности можно определить как отношение дисконтированных прибылей и амортизационных отчислений к капитальным вложениям.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД>1, и наоборот.

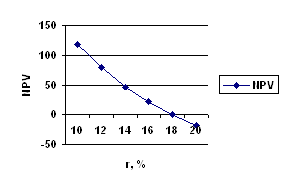

ПРАВИЛО: Если ИД>1, проект эффективен, если ИД12%), следовательно, проект являетсяпривлекательным для инвестора.

3.2 Методы оценки эффективности инвестиций за рубежом.

Данная методика оценки используется в течение длительного периода времени всеми зарубежными компаниями. Практическое ее использование позволяет произвести комплексную оценку любого инвестиционного проекта.

3.2.1 Метод чистого современного значения (NPV — метод)

Данный метод основан на использовании понятия чистого современного значения стоимости (Net Present Value):

NPV

= CF0

+ ![]() +

+![]() +…+

+…+![]() =

=![]() , (1.1.1)

, (1.1.1)

где CF1 — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет 15000$, а денежный доход в тот же год – 12000$, то чистая сумма денежных средств во второй год составляет 3000$.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение стоимости, которое определяет правило принятия решения.

Процедура метода:

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий (NPV).

Шаг 3. Принимается решение:

для отдельного проекта: если NPV і0 , то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если оно положительное.

Типичные входные денежные потоки

дополнительный объем продаж и увеличение цены товара;

уменьшение валовых издержек (снижение себестоимости товара);

остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные денежные потоки:

начальные инвестиции в первый (-е) год(-ы) инвестиционного проекта;

увеличение потребностей в оборотных средствах первый(-е) год(-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения клиентов, приобретение сырья и комплектующих для начала производства);

ремонт и техническое обслуживание оборудования;

дополнительные непроизводственные издержки.

При оценке целесообразности инвестиций обязательно устанавливают (рассчитывают) ставку дисконта, т.е. процентную ставку, которая характеризует норму прибыли, относительный показатель минимального ежегодного дохода инвестора, на который он надеется.

3.2.2 Метод внутренней нормы прибыльности.По определению, внутренняя норма прибыльности (иногда говорят доходности) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR% в какие-либо финансовые инструменты или в реальные активы, генерирующие денежный поток, каждый элемент которого, в свою очередь инвестируется под IRR%.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

где CFj – входной денежный поток в j-й период,

INV – значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

если значение IRR выше или равно стоимости капитала, то проект принимается;

если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег и, следовательно, проект следует отклонить.

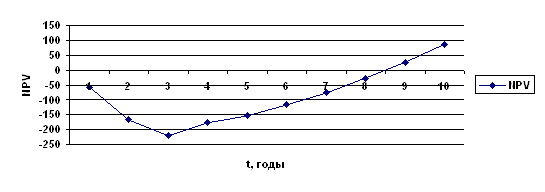

3.2.3 Метод периода окупаемости.Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих проектов.

Пусть оба проекта предполагают одинаковый объем инвестиций $1000 и рассчитаны на 4 года.

Проект А по годам генерирует следующие денежные потоки: $500; $400; $300; $100; проект Б — $100; $300; $400; $600.

Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью табл. 2.1 и 2.2.

Таблица 2.1.

Проект А

| Денежный поток | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | |

| Чистый | -1000 | 500 | 400 | 300 | 100 |

| Чистый дисконтированный | -1000 | 455 | 331 | 225 | 68 |

| Чистый накопленный дисконтированный | -1000 | -545 | -214 | 11 | 79 |

Таблица 2.2.

Проект Б

| Денежный поток | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | |

| Чистый | -1000 | 100 | 300 | 400 | 600 |

| Чистый дисконтированный | -1000 | 91 | 248 | 301 | 410 |

| Чистый накопленный дисконтированный | -1000 | -909 | -661 | -360 | 50 |

Дисконтированные значения денежных доходов предприятия в ходе реализации инвестиционного проекта интерпретируются следующим образом: приведение денежной суммы к настоящему моменту времени соответствует доходу инвестора, предоставляемому последнему за вложение капитала. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции.

Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу второго года непокрытыми остаются лишь $214 и поскольку дисконтированное значение денежного потока в третьем году составляет $225, становиться ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

DPBA=2+214/225=2.95

Аналогично для второго проекта:

DPBБ=2+214/225=2.95

На основании результатов расчетов делается вывод: проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например, $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

3.2.4 Методы индекса прибыльности.

Абсолютная эффективность капитальных затрат показывает общую величину их отдачи (результативности) на предприятии. Ее расчет необходим для оценки ожидаемого или фактического эффекта от реальных инвестиций за определенный момент времени.

Применяют два взаимосвязанных показатель, по которым определяют абсолютную эффективность инвестиций. Первый (прямой) — коэффициент экономической эффективности (прибыльности). Второй (обратный), упомянутый выше — дисконтированный период окупаемости.

Метод расчета индекса прибыльности (рентабельности) инвестиций (PI) рассчитывается по формуле:

![]()

IC – исходная инвестиция

Pk – денежный поток

Очевидно, что если:

PI>1, то проект следует принять;

PI

Похожие работы

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

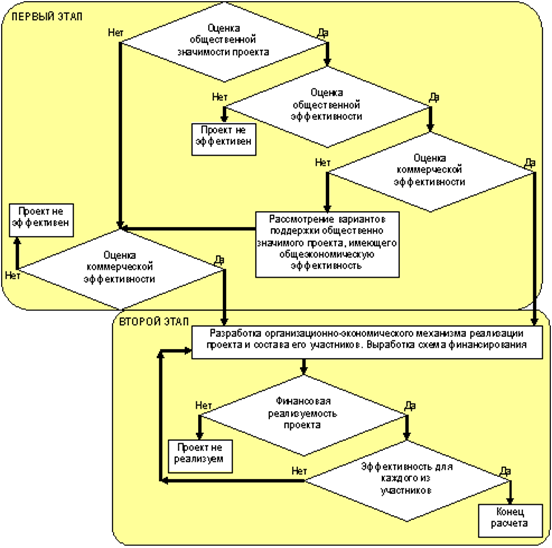

тся главной, определяющей судьбу проекта в целом. Схема 1. Концептуальная схема оценки эффективности инвестиционного проекта. Первый этап. Эффективность проекта в целом. На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа - агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. 1.1 Оценка ...

... будет превышать таковую для любого иного способа вложения капитала. Итак, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли). Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы: 1) простые (статические) методы; 2) ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

0 комментариев