Навигация

Антиiнфляцiйна полiтика держави

51775

знаков

0

таблиц

0

изображений

3. Антиiнфляцiйна полiтика держави

Свiтовий досвiд виробив двi головнi концепцii антиiнфляцiйних заходiв, що спираються на кредитно-грошову i фiскальну полiтику. Це-заходи або безкомпромiсноi боротьби з iнфляцiсю, або адаптацii, пристосування до життя в умовах iнфляцiйноi нестабiльностi. Перший метод реалiзусться шляхом змiн у системi оподаткування ( як правило пiдвищення податкiв) та введенням жорсткого державного контролю цiн та зарплати. Другий-це iндексацiя доходiв, застосування механiзму корегування процентних ставок вiдповiдно до темпiв iнфляцii та iн. До того ж необхiдною с повна адаптацiя усiх економiчних iнституцiй до функцiонування в умовах iнфляцii. Адаптацiйна полiтика мас своi недолiки: кошти на компенсацiйнi надбавки населенню треба брати з державного бюджету, тобто врештi-решт через податки, або робити грошову емiсiю, що знову призведе до зростання iнфляцii.

Як правило, в умовах боротьби з iнфляцiсю цi методи використовуються комплексно, що дас бiльш виражений ефект, i дозволяс пом’якшити труднощi, припадаючi на долю економiки краiни.

а) Методи антиiнфляцiйного оподаткування

В процесi стримування iнфляцii податки вiдiграють двоiсту роль. Скорочуючи доходи, що виступають як джерела витрат для споживачiв, високi податки носять антиiнфляцiйний характер. Однак, податки можуть також збiльшувати витрати виробництва, пiдвищуючи через це рiвень цiн на товари.

Розглянемо тi спотворення в оподаткуваннi, якi викличе неочiкувана iнфляцiя, тобто випадок, коли цей елемент економiчноi системи краiни до дiй в умовах iнфляцii не пристосований.

У разi, якщо податкова система краiни мас труднощi з адаптацiсю до iнфляцiйних процесiв, виникають такi складнi проблеми:

По-перше, iз зростанням рiвня цiн частка податкових виплат у загальному обсязi реальних доходiв збiльшусться, породжуючи, таким чином, ефект прогресивного зростання податкiв. Якщо б податки знаходилися у постiйнiй пропорцii до номiнальних доходiв незалежно вiд розмiру останнiх, у цьому не було б нiякоi проблеми, оскiльки в такому разi люди сплачували б однаковий, не залежний вiд рiвня цiн вiдсоток своiх доходiв у виглядi податкiв. Але, оскiльки, норма оподаткування при використаннi його прогресивноi форми мас тенденцiю зростати разом з рiвнем номiнальних доходiв, то iнфляцiя, призводячи до збiльшення номiнальних доходiв, тим самим збiльшус й частку податкiв у складi реальних доходiв.

Друга проблема пов’язана з оподаткуванням капiталу. Ця проблема дуже складна проблема, оскiльки зростання капiталу, пов’язане з приростом ринковоi вартостi активiв, реагус на iнфляцiю бiльш оперативно, нiж реальнi прибутки на цей капiтал. Жоднiй краiнi не вдалося досягти суттсвого успiху у нейтралiзацii наслiдкiв впливу iнфляцii на оподаткування капiталу. Деякi фахiвцi у сферi податкiв навiть вважають, що найбiльша шкода вiд iнфляцii полягас саме у тому, що вона збiльшус фактичне оподаткування капiталу.

Подiбна проблема оподаткування виникас й по вiдношенню до доходiв у вигдядi вiтсоткiв на капiтал. Вiзьмемо простий приклад. Припустимо, що iнфляцiя збiльшусться з 5 до 10% й вiтсотковi ставки зростають разом з iнфляцiсю в пропорцii один до одного,як це й припускасться залежнiстю Фiшера. Iз збiльшенням номiнальноi вiтсотковоi ставки на 5 пунктiв реальна вiтсоткова ставка до сплати податкiв не змiнюсться. Але, якщо номiнальний доход на вiтсотки оподатковусться в розмiрi, скажiмо, 28%, то уряд забирас у виглядi податку 1,4 вiтсоткового пункту(0,28 5%) з сукупних п’яти пунктiв iнфляцiйноi надбавки, скорочуючи, таким чином, реальну суму доходiв по процентах пiсля сплати податкiв, що отримують кредитори. У цьому разi кредитор фактично несе збитки в наслiдок дii iнфляцii, тодi як уряд мас зиск. Такi умови дестимулюють кредиторiв, що й с одним з негативних ефектiв iнфляцii.

Слiд вiдмiтити, що теоретично можливим с бiльш швидке зростання вiдсотковоi ставки до сплати податкiв нiж збiльшення iнфляцii, що зберiгас реальну вiдсоткову ставку постiйною.

Як бачимо, навiть очiкувана iнфляцiя викликас втрати в економiцi, якщо iнститути влади адаптованi до неi не повнiстю. Подiбнi втрати стають особливо iстотними в умовах контролю ставки банкiвського проценту, неадекватного оподаткування доходiв й прогресивного зростання податкових ставок, що збiльшують податковi платежi. Пiд адекватним оподаткуванням в умовах iнфляцii

масться на увазi такий метод зтягування податкiв, за якого не оподатковусться iнфляцiйний компонент приросту активiв. Розглянутий вище негативний вплив iнфляцii на податкову систему, змусив багато краiн “iндексувати” податковi закони, щоб запобiгти збiльшенню податкiв, яке спричинясться iнфляцiсю. Так було проiндексовано у 80-х роках частину податкового кодексу США.

Використання “стримуючоi” податково-бюджетноi полiтики с одним iз шляхiв усунення загрози iнфляцii. Державний бюджет на наступний рiк може бути складений таким чином, щоб скорочення обсягу державних закупок й замовлень посднувалося iз збiльшенням чистих податкiв, компенсуючи очiкуване пожвавлення сукупного попиту у приватному секторi економiки. Правильне песднання скорочення обсягу державних замовлень, трансфертних виплат та пiдвищення податкiв втримас криву сукупного попиту у бажаному положеннi AD, а економiчну систему-в станi стабiльностi.

Полiтика податкового регулювання доходiв (TIP) орiснтована на використання податкiв i створення у фiрм та робiтникiв стимулiв не пiднiмати цiни й зарплату.

TIP-це система, при якiй за допомогою податковоi системи фiрми й зайнятi на них робiтники заохочуються або наказуються в залежностi вiд зростання рiвня цiн й зарплати.

Розглянемо цiновий рiзновид TIP.Фiрмам повiдомлясться,

що рiвень сплачуваних iми податкiв залежить вiд зростання цiн на iх продукцiю. Наприклад, пiдвищення цiн до 5% не викликас нiяких штрафних санкцiй, за кожний наступний вiдсотковий пункт уряд збiльшус ставку оподаткування. Податкова ставка може збiльшуватись, скажiмо на 2 пункти (з 25 до 27%) за кожний вiдсоток приросту цiн на продукцiю фiрми.

За умов реалiзацii такоi полiтики пiдвищення цiн коштуватиме фiрмам надто дорого. Отже, в них з’являсться стимул не допускати значного збiльшення цiн. Зростання цiн по всiх фiрмах, таким чином, буде меншим, й темпи iнфляцii скоротяться. Подiбний механiзм може бути реалiзований й у вiдношеннi зарплати.

Згiдно з вищесказаним, фахiвцями пропонусться ввести до схеми розрахунку основного податку антиiнфляцiйний коефiцicнт. Його призначення-забеспечити зацiкавленiсть товаровиробника у вiдповiдностi темпiв зростання товарноi i грошовоi мас, зниженнi iснуючих темпiв iнфляцii на внутрiшньому ринку.

У загальному випадку для конкретного пiдприсмництва, що спецiалiзусться на виробництвi i реалiзацii одного виду товарiв, антиiнфляцiйний коефiцicнт для t-го перiоду матиме вигляд:

(1)

де , -iндекси змiни, вiдповiдно, цiни i обсягу продажiв у натуральному вимiрюваннi в t-му перiодi порiвняно з попереднiм (t-1)-им перiодом; -iндекс iнфляцii у (t-1)-му перiодi в усiй економiчнiй системi

( , де -темпи iнфляцii в (t-1)-му перiодi (у частках одиницi).

Оскiльки цiни в окремих перiодах також можуть змiнюватися, то для цiлей планування, облiку i контролю виробничо-пiдприсмницькоi дiяльностi зручнiше вести розрахунок за обсягами реалiзацii продукцii у вартiсному вираженнi (виручкою). Тодi iндекс цiни можна виразити формулою:

де - iндекс зростання виручки вiд реалiзацii продукцii у t-му перiодi

Антиiнфляцiйний коефiцicнт, вiдповiдно, матиме вигляд:

(2)

Для бiльш дiйового i предметного управлiння процесом товарного насичення ринку доцiльно оцiнювати не тiльки загальну iнфляцiю, а й iнфляцiю по окремих товарних групах. У разi ж помiтноi ii вiдмiнностi по регiонах с доцiльною i регiональна диференцiацiя цього показника. Iндекс зростання iнфляцii розраховусться в цiлому по народному господарству для окремоi товарноi групи за формулою:

де , -iндекси загального обсягу продажiв вiдповiдно, у вартiсному i натуральному вираженнi по данiй товарнiй групi в народному господарствi у (t-1)-му перiодi; -iндекс зростання якостi продукцii в данiй групi товарiв для тих самих умов ( враховусться при помiтнiй змiнi якостi в структурi товарноi групи).

У загальному випадку для пiдприсмств, якi реалiзують кiлька видiв продукцii, антиiнфляцiйний коефiцicнт матиме вигляд:

де m-кiлькiсть видiв продукцii, що реалiзуються пiдприсмством у t-му перiодi без урахування новоi продукцii, не виготовлюваноi у (t-1)-му перiодi.

Суму податку ,у t-му перiодi пропонусться визначати безпосередньо залежно вiд коефiцiснта за формулою:

де Р -показник, на який нараховусться податок (розрахунковий прибуток); n-встановлена величина податку (у частках одиницi).

Розглянемо приклад визначення антиiнфляцiйного коефiцicнту конкретного пiдприсмництва, що реалiзус два види продукцii при рiзних варiантах його виробничо-пiдприсмницькоi дiяльностi порiвняно з попереднiм (t-1)-им перiодом (див. табл.1). Загальний iндекс iнфляцii у (t-1)-му перiодi становив 1,18.

Таблиця1.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() показники поз- одиницi (t-1)-й t-й

показники поз- одиницi (t-1)-й t-й

перiодiв начення вимiру 1 вар. 2 вар.

![]()

1. (t-1)-й

виручка долл.

обсяг продаж шт.

цiна долл./шт.

2. t-й

виручка долл.

обсяг продаж шт.

цiна долл./шт.

iндекс обсягу

продажiв част.од.

iндекс цiн -

антиiнф.коеф. -

![]()

Антиiнфляцiйний коефiцicнт, знайдений за формулою ( ),

дорiвнюватиме:

тобто у даному разi податок, стягуваний з пiдприсмства, збiльшусться порiвняно з встановленим процентом на %. Це свосрiдна плата пiдприсмства за перевищення темпiв пiдвищення цiн на ii продукцiю над темпами зростання iнфляцii. Припустимо тепер, що пiдприсмство добилося зростання обсягу продажiв у натуральному вираженнi й пiдвищило цiни лише в межах зростання iнфляцii. Тодi антиiнфляцiйний коефiцicнт у t-му перiодi, розрахований за тiсю самою формулою, становитиме:

Таким чином, у даних умовах податок вiдповiдас встановленому проценту.

Отже, антиiнфляцiйний коефiцicнт виконуc функцii стабiлiзацii економiки. Причому на вiдмiну вiд такого стихiйного регулятора, як спiввiдношення “попит-пропозицiя”, який реагус i на вплив випадкових чи уявних факторiв, антиiнфляцiйний коефiцicнт забеспечус бiльш тривалий i сталий характер регулювання дiяльностi товаровиробникiв. Це зумовлено наявнiстю у структурi цього коефiцicнта такого показника, як iндекс iнфляцii, що характеризус стан економiчноi системи в цiлому.

Отже, можна зробити висновок, що на практицi iснус дуже тiсний взасмозв’язок мiж оподаткуванням та контролем цiн i цим користуються уряди, коли ставлять собi за мету поставити у невигiдне становище тих господарюючих суб’сктiв, якi надто iнтенсивно пiднiмають цiни на товари та послуги. Таке корегування цiн державою за допомогою податковоi системи вiдноситься до непрямих методiв контролю за цiнами. Прямi методи регулювання цiн, тобто встановлення максимумiв цiн, буде розглянуто у 3-му питаннi.

Скорочення податкiв у свiтi “концепцii пропозицii”.

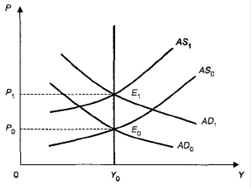

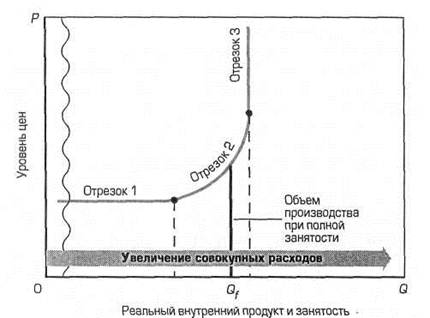

Як вiдомо, будь-яке втручання в функцiонування економiки, що затримус пересування кривоi сукупного попиту вгору або змушус ii зсуватися вниз вiдносно кривоi сукупноi пропозицii буде стримувати темпи iнфляцii. Аналогiчного ефекту можна було б досягти, якщо б було можливо вплинути на сукупну пропозицiю. Такий пiдхiд до економiчноi практики став вiдомим як “концепцiя пропозицii”.

Малюнок 4 iлюструс, яким чином економiчна полiтика “концепцii пропозицii” мала б сприяти усуненню iнфляцii. Економiчна система спочатку знаходиться у станi рiвноваги на довгостроковому iнтервалi в точцi E . Якщо не вiдбувасться нiяких змiн з боку сил, формуючих пропозицiю в економiчнiй системi, то пересування кривоi сукупного попиту з AD до AD’ перевело б економiчну систему в точку Е -в новий стан рiвноваги на короткостроковому iнтервалi. В економiчнiй системi виникла б iнфляцiя.

Однак припустимо, що в той момент, коли пересувасться крива сукупного попиту, економiчна полiтика у рамках “концепцii пропозицii” досягас мети пiдвищення природного рiвня реального обсягу виробництва до Q’. Це вiдповiдало б перемiщенню кривоi сукупноi пропозицii на довгостроковому iнтервалi iз положення n у положення n’. Якщо не вiдбувасться нiяких змiн в очiкуваному рiвнi цiн на фактори виробництва, то разом з нею зсунеться праворуч до AS’ й крива сукупноi пропозицii на короткостроковому iнтервалi. При умовi вказаних пересувань кривоi пропозицii, економiчна система досягне новоi рiвноваги в точцi Е , запобiгши при цьому будь-якому пiдвищенню цiн.

![]()

![]()

![]() P n n’ мал.4

P n n’ мал.4

AS’

![]()

AS AD AD’

![]()

Похожие работы

... для России характерна повышенная инфляция не только в кризисные периоды, но и при обычных условиях. 2. Анализ антиинфляционной государственной политики 2.1 Цели и меры регулирования антиинфляционной политики государства Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. Антиинфляционная политика ...

... уровня цен в экономике. Результаты долгосрочной антиинфляционной политики государства экономика чувствует, как правило, лишь по истечении продолжительного времени. 3. Особенности антиинфляционной политики в России К 2004 г. в России наметилось значительное снижение темпов инфляции. Важная роль в этом процессе принадлежит кредитно-денежной политике Правительства РФ и Центрального банка РФ. ...

... переходной экономикой, большинство из которых были вынуждены выходить из состояния стагфляции. Совокупность мер антиинфляционной политики, применяемых в Беларуси, можно условно разделить на три группы: комплекс мер по ограничению издержек и ресурсосбережению; по ограничению монетарных факторов инфляции и комплекс мер по структурному регулированию рынка товаров и услуг и совершенствованию системы ...

... . Поэтому и методы борьбы с инфляционным процессом обычно носят комплексный характер, постоянно уточняются, и корректируются. 5.2 Этапы формирования и модель антиинфляционной политики в РФ. Цель антиинфляционной политики не подавление инфляции любой ценой, а управление инфляционным процессом (рыночными и государственными методами) в интересах подъема национального производства и ...

0 комментариев