Задачи и ф-ции торговли.

Торговля - это покупка тов-в и их дальней продажа, при этом товар не подверг сущест измен-м. Общеприн измен-я в торг: 1) улуч кач-ва в рез-те хран-я (созр сыра, сушка древесины), 2) приготов разл смесей (чай, кофе), 3) упаковка, расфас, розлив, нарезка. Осн зад-й торг м считать орг-ю, распред и движ-е мат рес-в из сферы пр-ва в сферу обращ-я. Т.о., чтобы было обесп-но своевр S тов-в в нужном месте, в достат кол-ве, необ ас-та и надлеж кач-ва. Для реал этой зад-и торг вып-т ряд ф-ций: 1. Распред предметов потреб в простран-ве. 2. Сохр-е тов-в во времени. 3. Компенсация различий в V пр-ва и потреб-я (разбивка круп партий на мелкие). 4. Ориен-я на треб-я потреб-й к кач-ву прод-и. 5. Формир-е тов ассорт-та. 6. Финансир-е как пр-й , так и потреб-й. 7. Освоение рынка и стимул-е сбыта. 8. Принятие риска ( риск порчи т-ра, сниж-я D, колеб цен). 9. Консультир-е 10. Предост-е инф-и о рынке. 11. Предост-е разл рода сервис услуг.

Виды торговли и их хар-ка.

По месту к-п: внут и внеш. При внут т-р не пересек границы гос-ва : местная (в одном городе), иногород. При внеш товар пересек границу гос-ва: экспорт, импорт, транзит. По V к-п: оптовая, розничная. Опт торг пред собой деят-ть по продаже тов-в тем, кто приобрет их с целью перепродажи или проф исп-я, т.е 1) послед продавцам, 2) для произ исп-я, 3) круп потребителю.

Приз-ки клас опт торговли: 1. В зав-ти от полож-я в воспроиз-ве прод-и: а) закуп-я опт торг (собир малые кол-ва т-в и предлаг-т своим клиентам более круп партии. Предметом явл с/х прод-я, древесина и взнач части вторич сырье и отходы. В част предлаг сортировку прод-и по категоричм, что приводит к удорожанию прод-и); б) опт торг по произ связям ( закупка прод-и и орг-я связей м/у пром п/п, связ м/у собой технолог цепочками. V закупок и продаж ~равноценен. Т. связи м орг-ся м/у п/п черной металлургии и т. д; в) опт торг сырьем и мат-ми (распред опт торг) ( здесь посредник закуп круп партии тов-в, разбивает их на более мелкие). 2. По степ специл-и: а) торг смеш тов-м, б) специализ торг ( одна отрасль, напр., одежда).

Осн виды розн торговли:

1.По виду передачи тов-а (маг, посыл, передвижная); 2. По степ специал-и номенкл (торг смеш ассорт, специализ торг (одна отрасль), специальная ( один вид одной отрасли).

Торг п/п как субъект рын эк-ки. Виды торг п/п.

П/п д б присущи след признаки:

1.П/п д иметь опр орг стр-ру, технологию деят-ти и порядок упр-я. Т .о п/п д б присуще орг единство. 2. П/п д иметь обособ им-во, кот сам-но распор-ся и исп по своему усмотр-ю. 3. Имущ ответ-ть за свои дейст и обяз-ва. 4. П/п д иметь соб имя или наимен-е.

Торг п/п д обладать рес-ми (ден, труд, мат), объединен соот образом исодейст постав цели. Торг п/п это первич осн звено сферы торг, ее самост хоз субъект с правом юр лица, созданный для закупки, хран, реал-и тов-в и предост разл рода услуг в целях удов-я потреб-тей р и получ-я прибыли. Формы п/п опт торг. 1. По масштабу и хар-ру деят-ти : общенац, федер уровня; регион уровня. 2. По тоа специал: специализ, универс. 3. По месту и роли в опт торг: п/п, приобрет т-ры в соб-ть (дилеры, дистрибьюторы); п/п, вып роь посред-в, не приобрет т-р (агенты, брокеры); п/п- оганизаторы опт оборота (тов биржи). 4. В зав-ти от орг-и сбыта ( от V вып ф-ций): опт п/п с полным циклом обсл-я ( с доставкой т-в); оптовики, торг за нал расчет без доставки ( по прин самообсл-я)(преимущ-ва: экономия живого труда; экон издержек на доп услуги; закупка мелких партий т-ра; низкие цены); опт торг со стеллажей.

Формы п/п розн торг.: 1.По масштабу д-ти (малые, средние, круп). 2. По тов спец-и ( специализ, универс). 3. По методу обсл пок-й ( самообсл-е, через прилавки, по каталогам, почте). 4. По группам обсл-я пок-й (дисконтные магазины).

Кооперация торг п/п, факторы ее развития

Кооп пред собой форму сотруд-ва экон и юр самост п/п в целях повыш надежности обесп-я более полного удов-я D на треб мат ресурсы и услуги и повыш-я эф-ти своей д-ти.Совр тенденция к сотруд-ву возник на основе обостр-я конкур-и. Кооп служит улучшению пол-я фирмы на рынке. Формы кооп-и: 1. В зав-ти от вида п/п: горизонт, верт; 2.По порядку провед-я:прямая, косв; 3. По сферам кооп-и: по закупкам, по управ-ю, по сбыту. При гориз кооп-и п/п сотруд м/у собой. Она м б ориентир как на закупку, так и на сбыт. Осн цели кооп-и: 1. Осущ-е совмест более круп закупок (совмест доставка прод-и) 2. Унифик-я ассортимента. 3. Совмест реклама. 4. Реал-я совмест маркетинг программ. 5. Влияние на закон-во.

Факторы, способ развитию кооп-и: 1) тер близость п/п; 2) общность номенклатуры потреб ресурсов; 3) наличие общих постав-в и подъездных путей; 4) сущ-е резерв склад мощностей. Стрем-е к кооп-и и концетр-и п/п вполне объяснимо. Преимущ-ва круп п/п: большая квалиф-я и специализ-я управ-я п/п; высокие скидки на кол-во; лучшие усл-я фин-я и выбора места размещ-я п/п; благоприят усл-я закупок тов-в; возм-ти уравнивания прибыли иубытков п/п, благодаря шир ассортименту и шир сети филиалов. Малые и средние п/п быстро адаптир к меняющ усл-м рынка, что в знач степени достиг опер-ю в принятии решений. Для них хар-ны небол наклад расх на сод-е управ персонала.

Закупки и формир-е тов ассортимента торг п/п.

Осн этапы ком работы по закупкам:

1.Изуч-е и прогнозир-е покуп D. 2. Выяв-е и изуч-е ист-в поступ-я тов-в и постав-в тов-в. 3. Орг-я хоз-х связей с постав-ми, разраб-ка договоров и контрактов. 4. Орг-я и технол-я закупок непосред у пр-й, постав-в, посред-в. 5. Орг-я учета и контроля за опт закупками.

Тов ас-т - группа тов-в, тесно связ м/у собой либо в силу схожести их функц-я, либо в силу того, что их продают одним итем же гр клиентов или через одни и те же торг зав-я или в рамках одного и того же диапазона цен.

Тов гр - гр тов-в, наход друг с другом в тесной связи на основе опр критериев.

Широта ас-та- кол-во тов групп.

Глубина ас-та- кол-во разл типов, моделей, сортов, вход в данную тов гр.

Измен-е ас-та возм-но след путями: наращ-е ас-та( увел ТГ), насыщ-е ас-та(глубина). Осн правила формир-я ас-та: 1. Любой рентаб т-р, польз-ся D д б предложен. 2. Наличие соот т-в выз-т необ-ть наличия и ряда др тов-в (принцип взаимоувяз-ти ас-та). 3. Клиент д найти то, что он уже находил. Измен-я ас-та д осущ-ся меддленно.

Продажа тов-в и орг-я обсл-я потребителей.

Стадии ком работы по продаже тов-в: 1)устан-е хоз связей с пок-ми тов-в; 2) выбор и орг-я форм и методов продажи; 3) орг-я оказания услуг; 4) рекламно-инф д-ть.

Методы продаж оптового п/п: 1. Продажа тов-в по контракту. 2. Продажа на основе личной отборки т-ра (когда очень широкий ас-т). 3. По предвар заказам (довольно извест ас-т или простой ас-т). 4. По почте (только мелкоопт поставки+ достат отдаленность). 5. Орг-я демонстрац залов. Методы продаж розн п/п:1. Самообслуж-е. 2. Через прилавок. 3. По образцам. 4. Торг по предвар заказам. 5. С открытой выкладкой. 6. Через автоматы. 7. По почте.

Орг-я обсл-я потребителей. D на сервис порожд-ся спросом на т-р. Хороший сервис расшир D на т-р. Для торг п/п крайне важно устан-ть какие услуги вкл-ть в рамки сервиса, какой ур сервиса предложить, в какой форме будут предл-ся услуги. Уровень обсл-я опр-т степень развития видов д-ти торг п/п или какие обяз-ва по отн-ю к клиентам принимает насебя торг п/п. Показатели уровня обсл-я: длит-ть удов-я D п/п, предост-е клиентам возм-ть выбирать формы и методы обсл-я; предост-е клиенту возм-ти исп-я всех преимуществ склад обсл-я (увел/умен склад запасов, повыш частоты поставок, обесп-е гарантир сроков и частоты поставок. Кач-во обсл-я харак-т, каким образом вып-ся заданный ур обсл-я. Услуги торг п/п: 1. Произ услуги (нарезка, раскрой, гибка, правка, фасовка, обработка кромок, сверление отверстий, нарезка резьбы, розлив). 2. Транспортно-экспедиц услуги. 3. Информац-посред-е (инф-я о постав-х, ценах, об усл-х хран-я, реал-и, о возм-ти размещ-я заказов). Чем шире спектр услуг торг п/п, тем оно привлек для клиентов.

Формир-е доходов, прибыли и рент-ти торг п/п.

Ист-ки формир-я дохода: наценки искидки, цены и тарифы на доп услуги; надбавки и пр доходы, напр, от опер-й старой, долевое уч в д-ти др п/п. Прибыль (п) (убыток) от реал-и тов-в опр-ся как разн-ть м/у выручкой от реал-и прод-и (без учета НДС) и издержками обращения. В учете и планир-и разл-т баланс п, п от реал-и тов-в, налогооблаг п, п оставшуюся в распор-и п/п. Анализ д-ти ком п/п вкл-т опр-е так наз (.) безубыт-ти ( точки окупа-ти затрат, порога рент-ти, точки крит V продаж). Анализ безубыт-ти исп-ся для опр-я V продаж, при кот п/п способно покрыть свои расходы без получ-я п , но и без убытка. (.) крит V продаж м б опр-на с пом след формулы:

Крит Vпродаж=Пост затраты / (доходы-пер затр)

прибыль вел абсолют, по ее размеру нельзя судить об эф-ти работы ком п/п, поэтому важ знач придается исчислению нормы рент-ти. Относ вел-на прибыли м б охарак разл пок-ми: 1. Отн-е приб к Vреал= рент-ть оборота. 2. Отн-е приб к издер обращ-я= рент продукции. 3. Отн-е прибыли к ст-ти осн фондов и оборот средств= рент-ть капитала.

Основные фонды торг п/п.

ОФ пред собой ср-ва труда, необ для осущ-я их осн ф-ций. В проц эксплуат-и они не меняют своей мат-вещ формы, функц длит время и переносят свою ст-ть на прод-ю частями в составе изд-к обращ-я. При хар-ке ОФ исп сист пок-лей : наличия ОФ, сост-я, рез-та их воспроиз-ва, динамики, эф-ти исп-я. Оценка ОФ произ-ся по первонач, восстан и остат стоимости. Перв баланс ст-ть вкл всю сумму ден затрат на строит-во и приобрет-е, а ткже расх по доставке, установке и монтажу оборуд-я, мех-м и др видов ОФ в ценах соот лет.Воссиан ст-ть- это ст-ть воспр-ва ОФ в усл-х пр-ва и в ценах, присущих году переоценки. Вост ст-ть учит-т физ сост-е ОФ с учетом морал износа. Ост ст-ть ОФ опр-ся на осн первонач либо восстан ст-ти за вычетом физ износа. Пост перенос ст-ти ОФ на ст-ть прод-и в сост изд-к обр-я наз амортизацией. Общая сумма А, накап в теч срока службы ОФ, опр из суммы перв ст-ти, плановых затрат на кап ремонт и модер-ю ОФ в теч срока их службы минус ликвидац ст-ть ОФ, по кот ОФ реализ в момент их ликвид-и. Амор отчис произ-ся н основе год норм амор-и:

На= А*100% / Сперв*Т, где Т- нормат срок службы ОФ. Движ ОФ хар-ся след пок-ми: 1 . К обнов, харак долю вновь введ в теч года ОФ (Свв) в их полной (первонач или восстан) ст-ти на конец года Скон: К обнов=Свв / С кон. 2. Квыб как отн-м выбывших вследствие ветхости и износа ОФ (Свыб)к полной (перв или вост) ст-ти ОФ на начало года(Снач). 3. К прир=(Свв-Свыб) / Скон. Эф-ть исп-я ОФ : 1. Фондоотдача. Отн-е V реал (или V прибыли) к среднегод ст-ти ОФ(C^). 2. Фондоемкость. Фе=1/Фо. 3. Фондовооруж-ть = С^/ч, где ч- среднеспис числ работающих за год, чел.

Оборот ср-ва торг п/п.

Ос торг п/п пред собой ден ср-ва. Влож в фонды обащ и обот фонды, предназ для созд-я усл-й стабил-ти и эф-ти д-ти п/п за счет формир-я оптим тов запасов, обесп непрерыв расчетов з

Похожие работы

... от 25 апреля 1994 г. N01-12/328 "О некоторых вопросах применения таможенного режима временного ввоза (вывоза)". Указ Президента РФ от 17 сентября 1994 г. N1929 "О развитии финансового лизинга в инвестиционной деятельности". Постановление Правительства РФ от 18 декабря 1995 г. N1256 "О государственной поддержке малого предпринимательства в РФ на 1996-1997 гг." Постановление Правительства РФ ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... финансовых институтов. Так, ИДБ в основном занимается Финансированием крупномасштабных проектов в области экономического развития, международной торговли, сводя к минимуму другие операции. КФХ наибольшее внимание уделяет прямым инвестициям и инвестициям через систему участий. В то же время деятельность исламских банков отличается широкой универсализацией и практически ни один из них не игнорирует ...

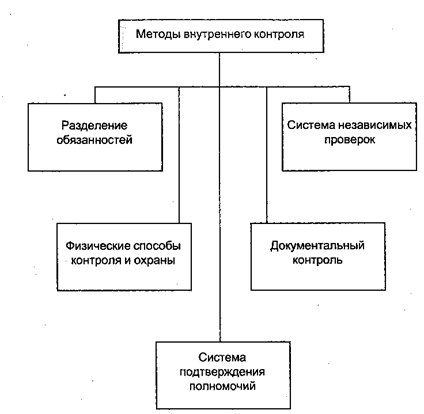

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

0 комментариев