Содержание

I. Понятие и типы денежных систем. Денежная масса.

II. Предложение и спрос на деньги.

III. Функции и роль кредита в рыночной экономике. Формы кредита.

IV. Кредитная система и ее развитие в современных условиях.

I. Понятие и типы денежных систем. Денежная масса.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения. Денежное обращение - это движение денег, опосредствующее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка. В США 3/5 платежного оборота приходится на финансовые операции (сделки с ценными бумагами, ссудные операции, налоговые платежи и т. п.). (Денежное обращение и кредит при капитализме. Под ред. Л. И. Красавиной. М., 1989. С. 108). В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся: 1) национальная денежная единица (доллар, рубль, франк, марка, крона и т. д.), в которой выражаются цены товаров и услуг; 2) система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте; 3) система эмиссии денег, т. е. законодательно закрепленный порядок выпуска денег в обращение; 4) государственные органы, ведающие вопросами регулирования денежного обращения. В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения: 5) системы обращения металлических денег, когда в обращении находятся полноценные золотые (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках); 6) системы обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Исторически сформировались такие разновидности систем обращения металлических денег как биметаллизм и монометаллизм. Биметаллизм, базирующийся на использовании в качестве денег двух металлов - золота и серебра, существовал в рейде стран Западной Европы в XVI-XIX вв. Но в конце XIX в. обесценение серебра, вызванное изменением условий его производства, привело к резкому изменению соотношения стоимости серебра и золота, в результате чего золотые монеты были вытеснены из обращения. В итоге избыток серебряных монет вызвал прекращение их чеканки. В результате биметаллизм уступил место монометаллизму, когда в качестве денежного материала стал использоваться лишь один металл - золото, а бумажные и кредитные деньги свободно обменивались на этот металл.

Известны три разновидности монометаллизма: золото - монетный стандарт, который существовал вплоть до первой мировой войны и характеризовался обращением золотых монет и свободным обменом бумажных и кредитных денег на золото; золотослитковый стандарт, который был введен в Англии и Франции в годы первой мировой войны и предусматривал возможность обмена знаков стоимости на золото только лишь по предъявлению суммы, соответствующей цене стандартного слитка золота; золотодевизный стандарт, введенный в 20-х гг. в большинстве других стран, когда банкноты было разрешено менять на иностранную валюту (девизы), разменную на золото.

Мировой экономический кризис 1929-1933 гг. положил конец эпохе монометаллизма.

С 30-х гг. XX в. в западных странах постепенно формируется система неразменных кредитных денег. К ее отличительным чертам следует отнести: господствующее положение кредитных денег; демонетизацию золота, т. е. уход его из обращения; отказ от обмена банкнот на золото и отмена их золотого содержания; усиление эмиссии денег в целях кредитования частного предпринимательства и государства; значительное расширение безналичного оборота; государственное регулирование денежного обращения.

Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости.

Что же собой представляет денежная масса?

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации) и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства; реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег - чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться банковскими депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают соседства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название «квази-деньги» (от латинского quasi - как-будто, почти). Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Экономисты называют квази-деньги ликвидными активами. Понятие ликвидности, как отмечалось в гл. 5, очень легко реализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги (говорят, что наличные деньги обладают абсолютной ликвидностью). К высоко ликвидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование (бизнесмены называют их «замороженными» средствами).

Квази-деньги действительно относятся к ликвидным видам богатства, поскольку срочные вклады, облигации и некоторые виды акций можно быстро превратить в наличные деньги.

С учетом вышесказанного в структуре денежной массы выделяют такие совокупные компоненты, или, как еще их называют, денежные агрегаты, как М1 и М2. М1 – это деньги в узком смысле слова, которые еще называют «деньгами для сделок» и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах «до востребования») в банках. Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные. М2 - это деньги в широком смысле слова, которые включают в себя все компоненты М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов.

Различие между М1 и М2 заключается прежде всего в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные. Следует отметить, что в нашей стране до последнего времени денежные агрегаты не рассчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии, с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит.

Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могу быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи.

Денежные агрегаты на практика играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличными и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию.

В настоящее время в России денежный агрегат М2 рассчитывается как сумма следующих показателей: М2=масса денег в обращении + сумма депозитов. В свою очередь, сумма депозитов равна средствам на счетах предприятий и вкладам населения в коммерческих банках плюс вклады населения в сбербанке (срочных и до востребования). В табл. 1 приводятся данные о динамике изменения денежной массы в США, измеряемой денежными агрегатами.

Таблица 1Денежная масса в США и ее годовые темпы прироста, млрд. долл.

| Год | М1/М2 | М1 | Прирост, % | M2 | Прирост, % |

1960 45,4 141,8 0,6 312,3 4,9

1970 34,4 216,6 5,2 628,2 6,6

1980 25,4 414,8 6,6 1631,4 8,9

1981 24,б 441,8 6,5 1794,4 10,0

1982 24,6 480,8 8,8 1954,9 8,9

1983 24,1 528,0 9,8 2188,8 12,0

1984 23,5 558,5 5,8 2371,7 8,4

1985 23,4 626,3 12,1 2654,1 8,1

Эти данные свидетельствуют, что с 1960 по 1985 гг. денежная масса в США значительно выросла. При этом объем М1 вырос в 4,4 раза, а объем М2 - в 8,5 раза, что говорит о гораздо более высоких темпах увеличения квази-денег по сравнению с наличными деньгами.

II. Предложение и спрос на деньги.

Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая из них - равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, т.е., по существу, это спрос на денежные запасы, или номинальные денежные остатки.

Теоретически анализ спроса на деньги и изучение условий равновесия на рынке привели к возникновению двух основополагающих экономических школ в этом вопросе и соответственно к разработке двух базисных макроэкономических моделей: монетаристской и кейнсианской.

Монетаристская теория спроса на деньги основывается на неоклассических традициях и унаследована основные постулаты количественной теории денег, возникшей еще в XVIII в. и безраздельно господствовавшей в экономической науке до 30-х-40-х гг. Основополагающие идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, К. Викселлем, Д. Патинкиным, американским ученым И.Фишером, шведскими Г. Касселем и Б. Хансеном. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых так называемой чикагской школы (М. Фридмена, К. Вруннера, А. Х. Мельтцера), появившихся в 50-60-е годы. Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что именно изменение денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства. Основным лозунгом монетаристов стало: «Деньги имеют значение» (money matters), а некоторые из них полагают, что только деньги и имеют значение (money is all that matters). Ниже мы рассмотрим основные особенности теории спроса на деньги, разработанной представителями современного монетаризма. Но сначала для лучшего понимания различий между кейнсианскими и монетаристскими подходами мы проведем анализ неоклассического варианта количественной теории.

Основной постулат количественной теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными слонами - чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается известным кембриджским уравнением: М = kPY, где М - номинальное количество денег; к - пропорция между номинальным доходом и желаемыми денежными остатками' (предполагается постоянной при данной структуре хозяйственных сделок); Р - абсолютный уровень цен; У – реальный доход.

Если считать, что к и Y - это фиксированные, не изменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (М) вызывает аналогичные изменения абсолютного уровня цен.

Американский профессор И. Фишер в своей работе «Покупательная сила денег» (1911 г.) вывел еще одно уравнение, базирующееся на количественной теории: MV=PY.

где V - скорость обращения денег или быстрота, с которой одна единица номинального запаса циркулирует в обороте.

Разделив обе части уравнения на V, получим формулу:

М=1/V.РY

Следовательно, величина V обратна величине k в кембриджской формуле, что поддается логическому объяснению: если индивиды хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением.

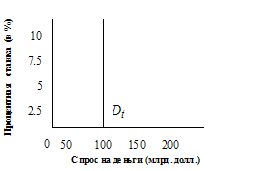

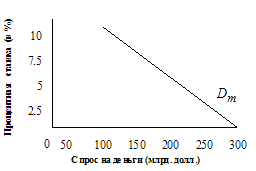

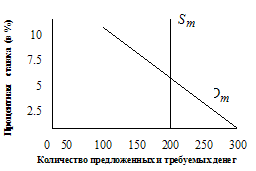

Во-первых, это уравнение, описывающее спрос на номинальные денежные остатки: МD=kРУ. Во-вторых, это уравнение, характеризующее функцию предложения денег: MS=MS, где MS - это предложение денег, контролирующееся правительством. В-третьих, это уравнение, вскрывающее условие равновесия на денежном рынке: MS=MD , т. е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия. Макроэкономическая модель денежного рынка в представлении неоклассиков, следовательно, основывается на том, что совокупный спрос на деньги - это функция уровня денежного дохода (РУ), а предложение денег является экзогенно фиксированной величиной, т. е. устанавливается автономно, независимо от спроса на деньги. Графически эта модель представлена на рис. 1. На рисунке отображена зависимость спроса на деньги от уровня цен (Р). Чем выше уровень цен, тем больший спрос предъявляется на деньги. Наклон кривой спроса на деньги зависит от уровня дохода (У), который фиксирован в условиях полной занятости. Рост доходов вызывает большую эластичность спроса на деньги, о чем свидетельствует более пологое положение кривой спроса. Кривая предложения денег MS=MS изображена вертикальной линией, так как эта величина не зависит от уровня цен.![]()

![]()

P MS

P MS

![]() PA

M0

PA

M0

![]()

![]() PB

PB

MS1 MS

![]()

0 M

Неоклассическая модель денежного рынка находится в равновесном состоянии в точке пересечения кривых спроса и предложения денег, когда цены М устанавливаются на уровне Рк. Если же общий уровень цен снизится до величины PB, то возникнет избыточное предложение денег, равное MS - MS1. В таком случае деньги начинают обесцениваться, и происходит повышение цен, приближающее их к уровню PA. Таким образом, проявляется тенденция к поддержанию автоматического равновесия на рынке.

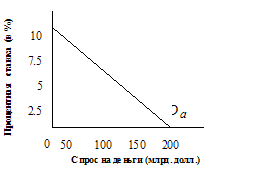

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего необходимо заметить, что в кейнсианской терминологии спрос на деньги – это предпочтение ликвидности. В работе «Общая теория занятости, процента и денег» Дж. М. Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме; трансакционный, спекулятивный и предосторожности.

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность трансакционного мотива определяется величиной дохода и продолжительностью временного интервала. Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то мы придем к выводу, что желаемый для индивида уровень трансакционный остатков составляет постоянную долю его денежного дохода.

Таким образом, Дж. М. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Дж: М. Кейнс придавал этому мотиву ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если данное лицо спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого лица имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций. Если же лицо ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышения курса облигаций и есть смысл поместить свои средства в облигации.

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

МD = МD1 + МD2 = L1(Y) + L2(r-r)

где МD1 - размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности, М D2 – размер наличности, отвечающий спекулятивному мотиву L1(Y) функция ликвидности зависящая от уровня дохода L2(r-r) функция ликвидности, зависящая от ставки процента причем r - рыночная процентная ставка r – нормальная ожидаемая норма процента.

Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности.

Современные монетаристы, бросившие в 50-e гг. вызов кейнсианству, понимали, что возродить количественную теорию в ее прежнем виде невозможно. Поэтому основоположник этого течения американский профессор, лауреат Нобелевской премии по экономике Милтон Фридмен решил сосредоточить внимание на разработке теории спроса на деньги на микроэкономическом уровне (поведение отдельного хозяйственного агента), а затем уже придать полученным выводам макроэкономический масштаб - проанализировать изменение совокупного спроса на деньги и его влияние на все хозяйство.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся прежде всего к способности денег облегчить обмен и спасти от банкротства. Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор - или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

В теории М.Фридмена утверждается, что существует стабильная функция спроса на деньги. Это положение отличается от взглядов Дж.М.Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, М.Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов. Спрос на деньги определяется не обычным «изменяемым» доходом, а устойчивой его частью - так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы. Что же происходит, если фактический денежный запас у населения превосходит его желаемый уровень? ~ В таком случае люди попытаются избавиться от дополнительных, по их мнению, денег или путем увеличения своих расходов, или путем изменения структуры своих активов (например, покупая ценные бумаги). Поскольку это увеличит совокупный спрос, цены возрастут, но и производство должно расшириться. Валовой национальный продукт будет увеличиваться до тех пор, пока люди будут предъявлять дополнительный спрос, а люди не прекратят этого процесса, пока считают, что у них на руках больше денег, чем они хотели бы иметь. При этом будет происходить изменение структуры денежных запасов (у одних лиц они уменьшаться, у других - возрастут), но в целом денежная масса останется неизменной. Это, однако, не совсем соответствует реальности, так как предложение денег в условиях роста спроса все-таки изменяется, например, путем уже описанного механизма мультипликационного расширения депозитов. Люди будут брать в долг у банков, но все это продлится до тех пор, пока они не захотят оставить у себя эти дополнительные деньги. Тогда дальнейший рост ВНП прекратится, а денежные запасы у населения составят устойчивую долю денежных доходов.

Эмпирические данные об изменении денежной массы и ВНП США в первые послевоенные десятилетия, казалось бы, подтвердили взгляды монетаристов, но в 70-80-х гг. неоспоримость тезиса о стабильности спроса на деньги была серьезно поколеблена, так как ни одна теоретическая модель, ни одна система уравнений монетаристов не смогли точно предсказать изменение денежной массы в этот период.

В то же время современные монетаристы уже не отрицают, что спрос на деньги в отношении номинального ВНП все-таки может меняться. Однако они полагают, что эти изменения или происходят весьма медленно (например, требуется время, чтобы внедрить систему кредитных карточек, оборудовать банки ЭВМ и т.п.), или весьма незначительны и их можно не принимать во внимание. К последним монетаристы относят изменения, связанные с хранением номинальных денежных остатков, вследствие понижения или повышения процентных ставок. Монетаристы не верят, что это является определяющим фактором изменения доли денежных запасов. Они, однако, согласны, что нельзя сбрасывать со счетов изменения функции спроса на деньги под влиянием инфляции (последняя трактуется ими как исключительно денежное явление, вызванное избытком предложения денег). Ожидая инфляционного роста цен, люди, конечно, снизят запасы денег и предпочтут тратить больше.

Чистую теорию М.Фридмена можно, скорее, назвать не теорией спроса, а теорией предложения денег, ибо последнее меняется гораздо чаще и быстрее и определяет ситуацию на рынке. Важным постулатом монетаризма является утверждение, что предложение денег носит экзогенный характер, то есть определяется силами, находящимися за пределами экономической системы (имеется в виду правительство). М.Фридмен уточнил, что в этом случае изменения предложения денег не происходят вслед за изменениями спроса, а осуществляются автономно. Экзогенный характер предложения денег предполагает как необходимый элемент способность Центрального банка жестко и эффективно контролировать величину денежной массы.

Неокейнсианцы выступили против утверждения монетаристов об экзогенности предложения денег, так как, по их мнению, эго не подтверждается на практике. Хотя в работах Дж.М.Кейнса также допускалась мысль об экзогенном характере предложения, времена изменились. В условиях хозяйства, основанного на кредитных деньгах, предложение денег попало в прямую зависимость от изменения спроса на них (как на наличные деньги, так и на депозиты) и теперь уже носит эндогенный (т.е. зависящий от внутренних параметров) характер. Истина в этой полемике лежит скорее всего, где-то посередине.

Монетаристы, кроме того, полагают, что цены и заработная плата гибки, быстро реагируют на изменение спроса. Тем самым они отвергают заявление Дж.М.Кейнса и его последователей об инертности и фиксированности этих величин.

Можно подумать, что речь идет о чисто теоретических, так сказать, схоластических проблемах, которые не актуальны для решения сложных вопросов государственного регулирования рыночного хозяйства. Но это не так, и далее мы познакомимся с макроэкономическими моделями двух экономических школ, которые имеют большое практическое значение.

III. Функции и роль кредита в рыночной экономике. Формы кредита.

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности. Хотя эта экономическая категория зародилась

еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщиками, она получила наибольшее развитие в буржуазном обществе, опираясь на ресурсы ссудного капитала.

Кредит выполняет важные функции в рыночной экономике. Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране денежного золота.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства. Например, в США крупнейшим источником сбережений (как и в большинство стран мира) являются частные лица (семьи, население). В 1989 г. в этом секторе экономики США чистые сбережения (общие сбережения минус долги) составили 198 млрд. долл. Большая часть этих средств была использована для покупки государственных ценных бумаг, выпущенных в целях покрытия государственного долга.

В-третьих, кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм. Одни предприниматели, добившиеся предоставления им кредитов на льготных условиях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на ухудшившихся условиях и проигрывают в конкурентной борьбе.

В процессе исторического развития кредит приобрел многообразные формы, основные из которых - это коммерческий и банковский кредит.

Коммерческий кредит - это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Вексель по ценная бумага. представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлении срока определенную сумму денег владельцу векселя.

Широкому использованию коммерческого кредита препятствует то, что он ограничен размерами резервного фонда предприятия-кредитора; будучи предоставлен в товарной форме, он не может, например, использоваться для выплаты заработной платы и, наконец, он может быть предоставлен лишь предприятиями, производящими средства производства, тем предприятиям, которые их потребляют, а не наоборот. Эта ограниченность коммерческого кредита преодолевается путем развития банковского кредита.

Банковский кредит - это кредит предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям. Предприятиям организациям и т. п. ) в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года) среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала. Преодолев ограниченность коммерческого кредита по направлению срокам и суммам сделок, банковский кредит превратился в основную и преимущественную форму кредитных отношений. К другим распространенным формам кредита следует отнести:

Межхозяйственный денежный кредит - предоставляется хозяйствующими субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг. Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитования (выпуск облигаций и других ценных бумаг) предприятий.

Потребительский кредит – предоставляется частным лицам на срок до 3 лет при покупке прежде всего потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий реальный процент (до 30 % годовых).

Ипотечный кредит - предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и предприятиями. Ипотечный кредит используется главным образом для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере.

Государственный кредит – представляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти.

Государство использует данную форму кредита прежде всего для покрытия дефицита государственного бюджета. В результате эмиссии государственных облигаций и их

распространения сформировался громадный государственный долг, превышающий в США 3 трлн. долл.

Международный кредит – представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

VI. Кредитная система и ее развитие в современных условиях.

Современная кредитная система представляет собой результат длительного исторического развития и приспособления к потребностям развития рыночной экономики. Кредитная система, если рассматривать ее с институциональной точки зрения, представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитная система опосредствует весь механизм общественного воспроизводства и служит мощным фактором концентрации производства и централизации капитала, способствует быстрой мобилизации свободных денежных средств и их использованию в экономике страны.

Современная кредитная система в западных странах сформировалась под влиянием таких важнейших процессов, как концентрация и централизация банковского капитала, приведшая к возникновению банков-гигантов; специализация кредитно-финансовых учреждений и усложнение функциональной структуры кредитной системы; слияние или сращивание банковских и промышленных монополий и образование финансового капитала; интернационализация банковского дела, появление транснациональных банков и финансовых групп.

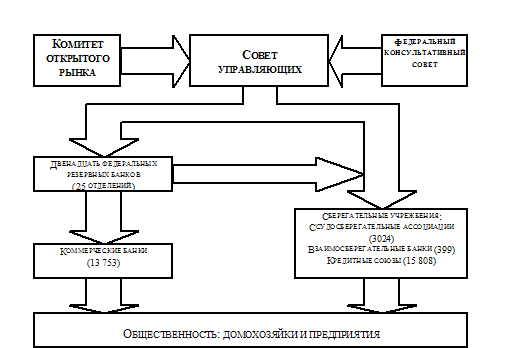

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты. Главенствующее положение в кредитной системе занимает Центральный банк, который исторически выделился из массы коммерческих банков еще в XVIII-XIX вв. на ранних стадиях капитализма. Именно Центральному банку государство предоставило исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов). Некоторые Центральные банки до сих пор существуют на основе смешанной государственно-частной собственности (например, Федеральная резервная система США (1913). Центральные банки выполняют ряд важных функций, среди которых следует выделить: - эмиссию банкнот; - хранение государственных золотовалютных резервов; - хранение резервного фонда других кредитных учреждений; - денежно-кредитное регулирование экономики; - кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; - проведение расчетов и переводных операций; - контроль за деятельностью кредитных учреждений.Коммерческие банки представляют собой главные «нервные» центры кредитной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. Он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.

Операции коммерческого банка подразделяются на пассивные (привлечение средств) и активные (размещение средств). Кроме того, банки могут заниматься посредническими операциями (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами).

Кредитная система США включает в себя почти 14 тыс. коммерческих банков, которые ведут острую конкурентную борьбу. Результатом процессов концентрации и централизации банковского капитала стал высокий уровень монополизации, возникновение банков-гигантов. Группа банков с активами более 500 млн. долл. владеет почти 74% всех банковских активов, хотя она составляет лишь 4,4% общего числа всех коммерческих банков США. Среди них выделяются такие гиганты, как «Ситикорп» с активами 230 млрд. долл. «Чейз Манхеттен корпорейшн» (106 млрд. доля.), «Бэнк оф Америка» (97 млрд. долл.) и «Дж. П. Морган энд компани» (88 млрд. долл.). В середине 80-х гг. в 50 крупнейших банках США было сосредоточено 35% активов и 32% депозитов всех банков. В то же время более 70% коммерческих банков США - банки с активами от 10 до 100 млн. долл. Существование большого числа коммерческих банков обусловлено как экономической целесообразностью, потребностями финансового обслуживания клиентов, так и особенностями законодательного регулирования банковской системы. Законодательные органы многих штатов использовали предоставленные им полномочия в вопросах регистрации новых банков и предусмотрели запрет банкам других штатов открывать в них свои филиалы.

Однако уже сейчас могущество крупнейших банков определяется не только концентрацией активов и депозитов в их руках, но и тем, что они в замаскированной форме включают мелкие и средние банки и в сферу своего влияния. Это происходит через систему корреспондентских связей, через создание холдингов, владеющих контрольными пакетами акций банков. С 1969 по 1986 гг. холдинги увеличили свою долю в банковских активах с 11,1 до 91,1 %.

Особое место в современной рыночной экономике нанимают специализированные кредитно-финансовые институты, такие, как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ипотечные банки, ссудно-сберегательные ассоциации и т. п. Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала. Суммарные активы всех этих специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков.

Список литературы:

1. Учебник “Курс экономической теории” под ред. Чепурина М. Н., Киселевой Е. А., Киров, изд. “АСА”, 1998 г.

2. “Учебник по основам экономической теории” под ред. Камаева, Москва, изд. “Владос”, 1994 г.

3. “Курс экономической теории” под ред. Сидоровича А. В., Москва, 1997 г.

4. “Экономическая теория” (учебник для ВУЗов) под ред. Журавлевой, 1997 г.

Похожие работы

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... стадами, согласно сборнику древнегерманского законодательства, а в качестве меры стоимости упоминается корова. Со скотом связано происхождение слова "капитал", означавшее первоначально в старогерманском языке богатство. Северные народы применяли в качестве первого товар для обмена мех. Меховые деньги были широко распространены в Монголии, Тибете, Северной Сибири и районе Памира. В Древней Руси ...

... в сбережении. Средства профессиональных участников финансового рынка по своей сути считаются внутренним перераспределением ресурсов внутри финансового рынка и в данном анализе не рассматриваются. Кредит и деньги. Кредит и деньги являются самостоятельной экономической категорией, но они действуют в единстве, взаимодополняя друг друга при обороте стоимости на всех стадиях ее оборота. Кредит ...

... сделка оплачивалась золотом, мировые деньги являлись всеобщим покупательным средством. Перемещение денег из одной страны в другую происходит и при переводе предпринимателем своих денежных средств для их хранения за границу. В данном случае деньги выступают как общественная материализация богатства. Стало быть, при системе золотого монометаллизма деньги выполняли функции: а) меры стоимости, б) ...

0 комментариев