Прибыль (убыток) от реализации продукции (работ, услуг)

Исследование организации учета финансовых результатов и распределения прибыли в строительной организации ООО «Электромонтаж»

Автоматизация бухгалтерского учета

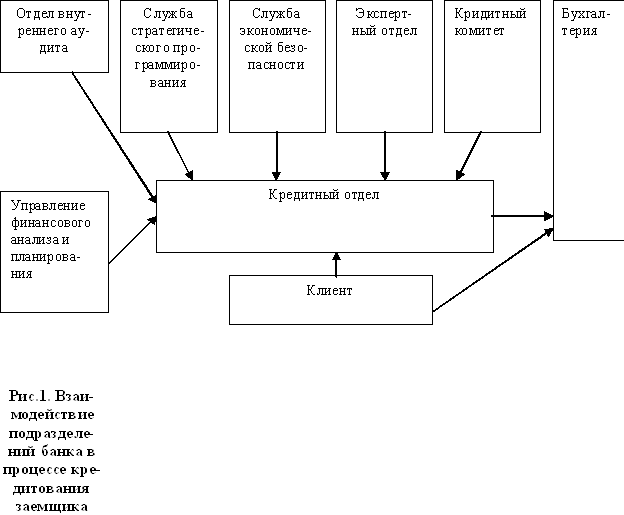

Апробация методики аудита финансовых результатов на примере ООО «Электромонтаж»

Отнесение на себестоимость излишне начисленных страховых взносов в социальные фонды

Навигация

Апробация методики аудита финансовых результатов на примере ООО «Электромонтаж»

Бухгалтерский учет и аудит

158788

знаков

5

таблиц

0

изображений

3.2.3 Апробация методики аудита финансовых результатов на примере ООО «Электромонтаж»

Исследуемое строительное предприятие «Электромонтаж» является обществом с ограниченной ответственностью, поэтому, согласно законодательным актам, оно не подвергается обязательному аудиту. Возможна только инициативная аудиторская проверка предприятия.

За время существования предприятия аудиторских проверок не проводилось.

Учетной политикой предприятия ООО «Электромонтаж» предусмотрен метод определения выручки от реализации продукции (работ, услуг) для целей налогообложения по мере оплаты (безналичный расчет: по мере поступления денежных средств за товары (работы, услуги) на расчетный счета в банке). Ведение бухгалтерского учета предполагает определение выручки от реализации продукции (работ, услуг) по мере отгрузки продукции, выполнения работ, оказания услуг и предъявлению покупателю (заказчику) расчетных документов. Согласно действующего Положения о составе затрат №552 (с изменениями и дополнениями) в бухгалтерском учете альтернативы нет.

В данной ситуации ООО «Электромонтаж» принимает на себя обязательство наряду с бухгалтерским учетом выручки от реализации осуществлять ее учет для целей налогообложения.

Это обязательство выполняется на исследуемом предприятии неукоснительно.

Следует отметить, что крупные строительные предприятия г. Твери ведут бухгалтерский учет для целей налогообложения по отгрузке.

В процессе проведения аудиторских проверок строительных предприятий наиболее часто встречающиеся бухгалтерские ошибки, непосредственно влияющие на финансовые результаты предприятия, которые, как правило, в случае их обнаружения налоговыми или иными надзорными органами, могут повлечь за собой необоснованные убытки предприятия.

Рассмотрим случаи возникновения ошибок: [ c. 49-96]

1.Занижение налогооблагаемой прибыли за счет занижения выручки от реализации

1.1 Занижение оборотов по реализации продукции (работ, услуг)

Занижение выручки от реализации продукции (работ, услуг) возможно в тех случаях, когда в целях налогообложения она определяется расчетным путем, а также в результате неправильного определения момента отнесения выручки к отчетному периоду.

На исследуемом предприятии за 1998г. таких нарушений не выявлено.

1.2 Занижение оборотов по реализации основных средств и иного имущества предприятия.

В 1998г. реализации основных средств и иного имущества на предприятии на производилось.

2. Занижение налогооблагаемой прибыли за счет завышения затрат на производство продукции (работ, услуг).

2.1 Списание на счета учета затрат на производство расходов, не принадлежащих к составу затрат, относимых на себестоимость продукции.

На исследуемом предприятии за 1998г. таких нарушений не выявлено.

2.2 Нарушение установленного порядка начисления амортизации.

Наиболее распространенной ошибкой в отношении отнесения начисленного износа на счета учета затрат на производство является нарушение сроков начала и окончания начисления амортизации.

На исследуемом предприятии за 1998г. нарушений не выявлено.

2.3 Отнесение на издержки затрат, связанных с приобретением материальных ресурсов.

Расходы подлежат отражению на счетах учета материальных ресурсов и списываются на счета учета затрат на производство продукции по мере использования этих ресурсов в производстве в части, соответствующей использованным ресурсам.

На исследуемом предприятии за 1998г. выявлена пересортица материальных ресурсов при списании по актам выполненных работ. Что говорит о пренебрежительном ведении складского учета на предприятии, отсутствии проведения инвентаризаций и при проверке налоговой инспекцией может вызвать дополнительные вопросы.

2.4 Отнесение на издержки производства и обращения расходов, превышающих установленные лимиты.

К расходам, которые в целях налогообложения при исчислении налогооблагаемой прибыли учитываются в пределах установленных нормативными документами лимитов, относятся:

* командировочные расходы;

* расходы на рекламу;

* представительские расходы;

* компенсации за использование личных автомобилей в служебных целях;

* расходы на обучение;

* расходы по уплате процентов по кредитам банков;

* платежи за превышение предельно допустимых выбросов (сбросов) загрязняющих веществ.

Проверяя в организации ООО «Электромонтаж» отнесение затрат по командировочным расходам на себестоимость продукции (работ, услуг) было обнаружено, что расходы по квитанциям за проживание в гостиницах были отнесены на себестоимость выше установленной нормы. Были сделаны проводки.

Д-т сч.20

К-т сч.71 На полную сумму указанную в квитанции.

Необходимо было отнести на себестоимость только сумму в пределах установленной нормы, а превышение отнести на счет Использования прибыли и сделать следующие проводки.

Д-т сч.20

К-т сч.71 На сумму в пределах установленных норм.

Д-т сч.81

К-т сч.71 на сумму превышения.

2.5 Отнесение на затраты производства НДС.

Пренебрежение установленным порядком учета налога на добавленную стоимость может привести к занижению налогооблагаемой прибыли.

При проверке командировочных расходов на предприятии было обнаружено, что не выделялся бухгалтером из квитанции за проживание в гостинице НДС в пределах установленных норм, для предъявления к возмещению из бюджета. Таким образом НДС был отнесен на себестоимость, что вызвало занижение налогооблагаемой базы..

Похожие работы

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

... , так как снижение цены приводит к расширению сферы деятельности и интенсифицирует приток денежных средств. Следующим этапом нашего исследования по вопросам организации бухгалтерского учета расчетных операций в ООО ТПК «Заволжье» является учет расчетов с разными дебиторами и кредиторами. Таблица 2. – Корреспонденция счетов по счету 62 «Расчеты с покупателями и заказчиками» в ООО ТПК «Заволжье» ...

0 комментариев