Навигация

СИСТЕМА ЭКОНОМИЧЕСКИХ ОЦЕНОК ПРИРОДНЫХ РЕСУРСОВ

31358

знаков

0

таблиц

1

изображение

3. СИСТЕМА ЭКОНОМИЧЕСКИХ ОЦЕНОК ПРИРОДНЫХ РЕСУРСОВ

Если рассматривать в качестве объекта управления в природопользовании природные ресурсы, то возникает необходимость формирования информационных массивов о их состоянии и величине. Эту информацию можно получить, применяя теорию экономических оценок при проведении анализа количественного и качественного состояния. Экономические оценки природных ресурсов бывают: кадастровые, нормативные, экспертные, планово-перспективные и др. Кадастровые и экспертные применяются на региональном и народнохозяйственном уровнях. Нормативные - при установлении размеров экономического стимулирования и определении народнохозяйственного и хозрасчетного эффекта (текущая деятельность действующих предприятий, перевооружение, реконструкция). Планово-перспективные -— при разработке и внедрении новых технологических способов очистки вредных выбросов, использовании новых научно-технических решений.

Оценка ресурса определяется в общем случае в виде разностью между ценой конечной продукции и индивидуальными затратами на их получение. Если затраты на получение ресурса не ниже цены продукции, то ресурс имеет нулевую оценку.

Под системой экономической оценки природных ресурсов в общем плане понимается система централизованно установленных народнохозяйственных нормативов эколого-экономической эффективности эксплуатации природных областей.

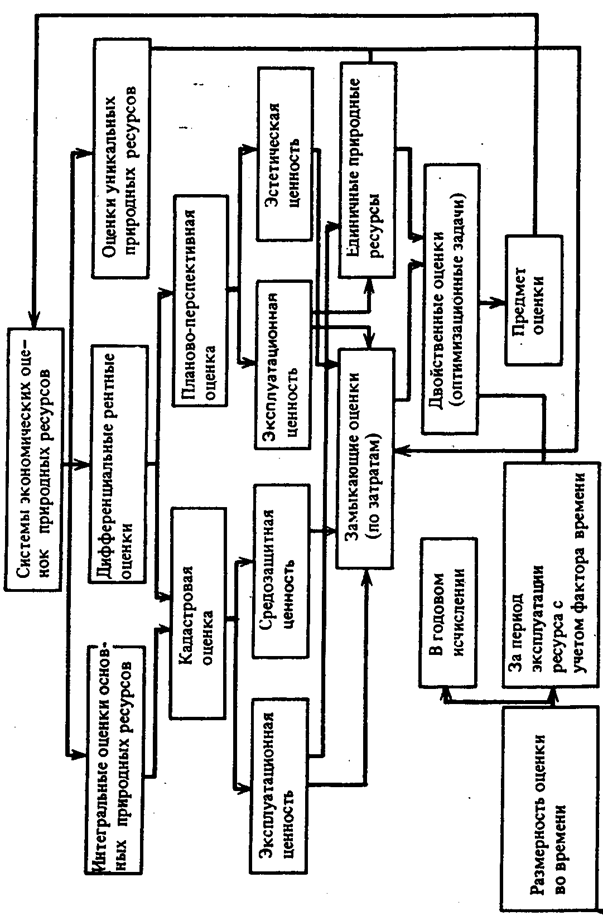

В качестве объектов экономической опенки рассматриваются единичные природные ресурсы и объекты природопользования (рис. 3.1). Под единичными природными ресурсами подразумевается качественно однородный и количественно определенный вид природных ресурсов — запас данного вида полезных ископаемых, однородных по качеству и условиям эксплуатации.

![]()

Под объектом природопользования подразумевается пространственно ограниченный комплекс природных ресурсов и условий окружающей среды, для которых характерно совместное взаимообусловленное использование природы относительно однородных природно-экономических условий хозяйствования, специализации производства, уровня технической вооруженности и обеспеченности материальными и трудовыми ресурсами. Выделение объектов природопользования есть общая, качественная оценка природных ресурсов и их материального сочетания. Качественная оценка природных ресурсов является этапом ресурсно-оценочной работы, обеспечивающей информационную базу для экономической оценки объектов природопользования и единичных ресурсов.

Специфика объекта природопользования как объекта экономической оценки природных ресурсов, будь то на народнохозяйственном или отраслевом уровне, заключается в том, что существует экономическая невоспроизводимость каждого конкретного объекта природопользования. Если в результате технического прогресса народнохозяйственная эколого-экономическая эффективность продукта труда падает, то народнохозяйственная эффективность объектов природопользования под воздействием технического прогресса может возрастать. Упрощенным и ориентировочным подходом является оценка природных ресурсов по эффективности их использования. Величина оценки иногда приближенно может определяться приростом эффекта, выигрышем от увеличения ресурсов или снижения ущерба от уменьшения и ухудшения качества данного ресурса. Положительную (не нулевую) денежную опенку получают не все природные ресурсы, а лишь ограниченное их число.

Количество избытка ресурса не может привести к ущербу или выигрышу в силу его избыточности. Чем ограниченнее данный ресурс, тем больше экономический выигрыш от увеличения его количества. Такая оценка природных ресурсов базируется на концепции дифференциальной ренты, возникающей в результате приложения общественного труда к ограниченным ресурсам разного качества и местоположения, для обеспечения требуемого наличия и качества которых необходима производственная и трудовая деятельность человека. Денежная оценка природного ресурса отражает прирост народнохозяйственного эффекта от его эксплуатации и в конечном счете равна по величине дополнительным народнохозяйственным затратам, которые возникают в связи с выбытием этого ресурса из эксплуатации. Существует нулевая оценка природного ресурса — это отсутствие дифференциальной ренты по данному природному ресурсу. Нулевая оценка имеет значение в том случае, когда физическая потеря данного природного ресурса не сопровождается экономической потерей для общества ни сегодня, ни в перспективе.

При рассмотрении вопросов экономической опенки в эколого-экономическом регионе предварительно можно выделить некоторые возможные переходы, включающие поэлементную опенку природных ресурсов. В этом случае каждый ресурс оценивается независимо от остальных.

Однако в решении практических задач повышения эколого-экономической эффективности такой подход не учитывает возможного эффекта комплексности, получаемого от совместного использования некоторых природных ресурсов. Поэтому иногда проводят экономическую оценку некоторому сочетанию использования ресурсов по сравнительной эколого-экономической эффективности. Здесь производится сопоставление эффективности различных вариантов использования различных сочетаний природных ресурсов в рамках одной отрасли.

Можно проводить эколого-экономическую оценку сочетания природных ресурсов с учетом народнохозяйственной эффективности путем решения задач моделирования ТПК и АПК. При этом оценки целесообразно отождествлять с экономическими оценками предметов потребления или средств производства, созданных трудом. Затратную концентрацию оценки земельных ресурсов применительно к сельскохозяйственному производству иногда рассматривают как совокупность затрат на освоение 1 га целинных земель. Более широкое распространение получили рентные оценки земельных ресурсов.

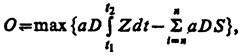

Дифференциальная рента определяется в виде разности цен продукции, полученных при эксплуатации оцениваемых природных ресурсов и нормативов уровня индивидуальности приведенных затрат на ее производство при использовании данного ресурса. Для определения цен продукции в расчете экономической оценки природных ресурсов следует пользоваться специальным показателем замыкающих затрат. При эксплуатации многих видов природных ресурсов возможно получение не одного, а целой гаммы полезных продуктов. Поэтому дифференциальная рента от эксплуатации данного ресурса, при заданной величине замыкающих затрат, является переменной величиной, зависящей от способа эксплуатации ресурсов. В качестве экономической оценки природных ресурсов должен приниматься максимально возможный экономический эффект (дифференциальная рента) от его эксплуатации при данном уровне замыкающих затрат, лимите капитальных вложений, потребности общества в отдельных видах продукции, утилизации природных ресурсов и т. д.

Зависимость между рентной экономической оценкой природных ресурсов и параметрами ее определения в общем виде может быть выражена так:

где

О — экономическая оценка природных ресурсов (объекты природного пользования);

Z — замыкающие затраты на продукцию, получаемую при эксплуатации природного ресурса;

S — индивидуальные затраты;

а — коэффициент, учитывающий динамику эффекта обеспечения будущих затрат и результатов;

D — коэффициент производительности природного pecypca

Экономические совокупности затрат при выборе наименьшего (минимум) по затратам варианта по сравнению с любым другим вариантом эквивалентны приросту ренты при выборе наилучшего (максимум по ренте) варианта по сравнению с любым другим. Особенность таких производственных затрат, как капитальные вложения в разведку полезных ископаемых, в строительство горных разработок, затраты на мелиорацию земель, заключаются в том, что их результаты не могут быть использованы отдельно, вне процесса эксплуатации данного ресурса. Результаты этих вложений так прочно срастаются с данными природными ресурсами, что не поддаются оценке вне процесса его эксплуатации. Например, горные выработки, осушение каналов, удобрение почвы, распашку целинных земель нельзя фактически использовать вне эксплуатации ресурсов, для освоения которых они были проведены.

Платежи за земельные ресурсы. В настоящее время назрела необходимость проведения хозяйственной реформы, которая должна обеспечить оптимальную экономико-организационную деятельность, заключающуюся в следующем: изменение или ликвидация ведомственных барьеров, препятствующих межотраслевой кооперации — основе комплексного использования имеющегося земельно-ресурсного потенциала; создание эколого-экономической системы материального стимулирования за экономное, бережное использование земли, а также вторичных ресурсов (отходов), которые являются основным источником загрязнения земель.

Сущность возникновения межотраслевого эколого-экономического эффекта (или предотвращенного ущерба) можно рассмотреть на примере использования органических удобрений в сельском хозяйстве.

I

На фермах нашей страны накапливается в среднем около 1400—1500 млн. т навоза, а на поля вывозится всего1 900—950 млн. т, или 4,8 т на 1 га пашни. Таким образом, потеря органического удобрения составляют 500—550 млн. т, из которых более половины попадает в реки и водоемы, загрязняя водные ресурсы. В результате загрязнения водоемов наблюдается массовое падение скота, птиц и диких животных, ухудшается качество продукции растениеводства на орошаемых полях, гибнут биоресурсы гидросферы и пр. Поэтому возникает необходимость выработать подходы к исчислению интегральных эколого-экономических показателей эффективности капитальных вложений в восстановление плодородия почв и исключение экономического и социального ущерба от загрязнения окружающей среды.

При расчете показателей эколого-экономической эффективности охраны земельных ресурсов следует также учитывать и те мероприятия, которые не требуют капитальных вложений, например организация оптимальных севооборотов в соответствии с качеством сельхозугодий и степенью эрозионной опасности или загрязненности сельскохозяйственных культур. С учетом этих обстоятельств формирование системы интегральных эколого-экономических показателей должно стать основой анализа эффективности охраны земельных ресурсов.

В систему интегральных эколого-экономических показателей эффективности охраны земельных ресурсов могут входить суммы рентных платежей и арендных оплат за предоставленную в пользование землю.

Рентные платежи представляют собой форму изъятия дифференциальной ренты, возникающей из-за различий в естественной продуктивности земель сельскохозяйственных предприятий, находящихся в более благоприятных природно-климатических условиях. Они устанавливаются в целях выравнивания экономических условий хозяйствования и стимулирования рационального использования земель в колхозах, совхозах, а также коллективах, которым земля передается в аренду.

В нашей стране изъятие дифференциальной ренты устанавливается через закупочные цены, причем лишь по той части продукции, которая реализуется государству в порядке централизованных закупок. При этом величина ренты зависит от агроэкономических условий производства продукции. В результате с уменьшением объема закупок автоматически снижается поступление ренты в бюджет. Такой подход к исчислению зональных закупочных цен на сельскохозяйственную продукцию не может быть сопоставлен ни в территориальном, ни в межотраслевом разрезах. Этот недостаток в исчислении показателей экономической оценки сельскохозяйственной продукции может быть исключен через учет прямых рентных платежей с единицы площади сельхозугодий.

Основой для установления размеров платежей за землю являются экономические показатели, учитывающие рентную часть стоимости (дифференциальный доход) по каждому хозяйству. Необходимо иметь в виду, что оценка земель характеризует их производительную способность по биоклиматическим, почвенно-экономическим, экологическим и другим факторам и производительности земледельческого труда. Биоклиматическая и почвенно-экономическая совокупность показателей образуют естественнонаучную основу оценки земель в виде природно-сельскохозяйственного районирования и бонитировки почв. Экономическая оценка земель обеспечивает получение результата использования земли в качестве главного средства производства в сельском и лесном хозяйствах. Оценка земель производится по основным культурам производства и по видам предприятий. Основными показателями экономической оценки земель являются: урожайность культур, продуктивность земель по видам угодий, исчисленная по стоимости валовой продукции растениеводства, окупаемость затрат (отношение стоимости продукции в кадастровых ценах к затратам), дифференциальный доход (часть чистого дохода, выражающая стоимость дополнительного прибавочного продукта на относительно лучших землях).

Сопоставимость объемов производства с затратами по всей территории страны на разных по качеству землях и при разном составе производимой продукции обеспечивается кадастровыми ценами, которые по всем культурам должны быть одинаково близкими- к стоимости и по своему уровню соответствовать общественно необходимым затратам в худших условиях массового товарного производства продукции.

Показатель продуктивности сельскохозяйственных угодий характеризует достигнутый уровень производства, связанный одновременно как с качеством земель, так и с уровнем интенсивности земледелия. Перевод фактических площадей сельскохозяйственных угодий по показателям продуктивности в условие кадастровые гектары образует соизмеримую по разным районам и хозяйствам ресурсную основу для оценки достигаемых производственных результатов и обоснования плановых показателей.

Окупаемость затрат обеспечивает денежное выражение производительности земледельческого труда при производственном многообразии способов использования земель. В сочетание с данными качественной характеристики земель бонитировке почв, оценочной урожайности показатель окупаемости затрат характеризует сравнительную землепригодность, выраженную изменением количества и стоимости производимой продукции на различных по качеству землях в расчете на 1 руб. или на 100 руб. затрат.

Дифференциальный доход, соответствующий дифференциальной земельной ренте (первой + второй), представляет собой дополнительную единицу площади при достигнутом уровне интенсивности земледелия. Удельный вес дифференциального дохода отвечает величине полученной продукции на оцениваемых землях по сравнению с худшими при данном уровне интенсивности земледелия. За начало отсчета дифференциального дохода по каждому виду растениеводческой продукции принимается окупаемость затрат, равная 1,35 руб. стоимости продукции в кадастровых ценах в расчете на 1 руб. затрат.

Кадастровые цены на сельскохозяйственную продукцию предназначены для проведения оценки земель по уровню и пропорциям в соответствии с общественно необходимыми затратами в худших условиях массового товарного производства растениевод* ческой продукции. Так как главным видом растениеводческой продукции в нашей стране является зерно, то и предельный общественно необходимый уровень затрат устанавливается по худшим условиям производства зерновых культур. Кадастовая цена складывается из следующих слагаемых: себестоимость продукции, например, в северной группе областей Нечерноземной зоны РФ—товарное производство 10 млн. т зерна при средней себестоимости 18,5 руб./ц, реализация около 2,5 млн. т и безрентный прибавочный продукт — 35% по отношению к себестоимости продукции. Отсюда кадастровая цена одного центнера зерна в среднем составит 25 руб.

Под индивидуальной ценой растениеводческой продукции понимается сумма нормативных издержек (себестоимость) и нормативной прибыли.

Под зоной специализации производства продукции понимается производство товарной продукции, в пределах которой возделывание соответствующей культуры связано с относительно благоприятными природными условиями при установленных общественно необходимых объемах производства. Рента на единицу площади определяется при рациональной, сложившейся или предусмотренной проектом внутрихозяйственного землеустройства структуре посевных площадей соответствующих землеоценочных районов каждой области. По данным оценки земель устанавливается средняя величина зерновой ренты, которая составляет в расчете на гектар пашни в зонах товарного зернового земледелия до 80% и более по отношению к ренте по всем культурам при существующей структуре посевных площадей. В зонах орошаемого земледелия основной рентообразующей культурой является хлопчатник.

Дифференциальная рента определяется по агропроизводственным группам почв на единицу земельной площади по формуле

где

Рi, — дифференциальная рента по i-й оценочной группе почв,

руб./га;

УHi — средняя урожайность ведущей культуры по i-й оценочной группе почв, ц/га;

Ц — государственная закупочная цена на ведущую культуру, руб./ц;

Ci—себестоимость единицы продукции по i-й оценочной группе, руб./ц;

П — норматив прибыли на единицу продукции, руб./ц.

Дифференциальная рента по многолетним насаждениям определяется аналогично пашне, а по сенокосам и пастбищам — на основе дифференциальной ренты на пашне, умноженной на коэффициент, характеризующий отношение оценочных показателей

продуктивности кормовых угодий и пашни.

|

Нормативы рентных платежей по хозяйству в целом определяются как средневзвешенная величина по площадям оценочных групп почв сельскохозяйственных угодий по формуле

где

РП - норматив рентных платежей по хозяйству в целом на 1 га сельхозугодий;

Пi - площадь f-й оценочной группы почв;

По - общая площадь сельскохозяйственных угодий хозяйства;

Рi — дифференциальная рента по i-й оценочной группе почв,

руб./га.

Похожие работы

... дипломатических отношений с развитыми капиталистическими странами – Великобританией (1963), Францией (1965), Японией (1972) и др. Дипломатические отношения с США были установлены в 1987. 2. Экономическая оценка природных ресурсов Монголия богата пушным зверьем (особенно много сурков-тарбаганов, белок, лисиц), в некоторых частях страны торговля мехом составляет важный источник дохода ...

... ренты углубляется недостатками и объективной ограниченностью расчетных цен, основывающихся на индивидуальных издержках предприятий. Требуется принципиально новый подход к системе платежей за природные ресурсы. Во-первых, необходимо, отказаться от расчета платежей за ресурсы, исходя из абсолютных объемных показателей (массы прибыли), что превращает их формальную форму изъятия части чистого дохода ...

... или выпаса скота; б) почвенно-земельные ресурсы - земля и ее верхний слой - почва, обладающая уникальным свойством продуцировать биомассу, рассматриваются и как природный ресурс и как средство производства в растениеводстве; в) растительные кормовые ресурсы-ресурсы биоценозов, служащие кормовой базой выпасаемого скота; г) водные ресурсы - воды, используемые в растениеводстве для орошения, а в ...

... производства. - 1996. - №6. – с.62. [2] Голуб А.А., Струкова Е.Б. Экономика природопользования. — М.: Аспект Пресс. - 1998. – с.280. 3.2 Направления совершенствования механизма взимания и уплаты платежей за природные ресурсы В экономике России природоэксплуатирующие сектора занимают одно из центральных мест (25-30% ВНП). В то же время их доля в доходах консолидированного бюджета РФ, как мы уже ...

0 комментариев