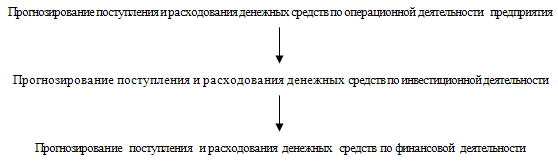

Нормативно-правовое

регулирование

формирования

и использования

денежных средств

предприятия

Анализ и

оценка формирования

и использования

денежных фондов

в

Порядок формирования

и использования

собственных

денежных

Порядок формирования

и использования

заемных денежных

Контроль за

формированием

и использованием

денежных фондов

Основные

пути совершенствования

формирования

и

Марта 1994г

Навигация

Основные пути совершенствования формирования и

Формирование и использование денежных фондов предприятия

74738

знаков

7

таблиц

0

изображений

3 Основные пути совершенствования формирования и

использования денежных фондов предприятия

3.1Состояние денежных фондов в современных условиях

Переход к рыночной экономики вызвал необходимость поэтапной трансформации финансового законодательства. Его основу составляет процесс приватизации, который коренным образом изменяет финансовые отношения. Однако приватизация служит лишь предпосылкой для дальнейшего развития финансов микроуровня. Поэтому важное значение имеет государственная концепция реформирования финансов предприятий на базе многообразия форм собственности. Процесс реформирования с позиций государственного регулирования касается практически всех сторон финансовой деятельности предприятий.

В настоящее время все сельскохозяйственные, а также промышленные предприятия в праве по своему усмотрению для осуществления производственной деятельности формировать различные фонды денежных средств, каждый из которых имеет свои источники формирования и направление использования. Как известно, что уставный капитал (фонд) формируется во всех коммерческих и некоммерческих организациях. В зависимости от организационно-правовой формы предприятия порядок его формирования различен, различен и его минимальны размер.

В Орловской области многие сельскохозяйственные предприятия не получают прибыли в результате своей деятельности, то есть являются убыточными. Это связано с высокими издержками, нехваткой финансовых ресурсов для развития обновления и усовершенствования производственно-хозяйственных процессов.

Причины финансовой несостоятельности можно разделить на внешние и внутренние. К внешним причинам относятся прежде всего экономические факторы (общий спад производства в стране, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, условия экспорта и импорта), а также уровень развития науки и техники (устаревшие технологии, недостаточность капитальных вложений в наукоемкие производства, неудовлетворительный ход конверсии) и др.

Среди внутренних факторов возникновения неплатежеспособности можно выделить те, устранение которых напрямую зависит от успешной совместной работы бухгалтерии и менеджмента. К ним относятся:

дефицит собственных оборотных средств,

рост дебиторской и кредиторской задолженности,

несовершенство механизма определения фактической цены реализации продукции и низкая договорная дисциплина.

Резервные фонды, создаваемые на таких предприятиях, используются в основном лишь на покрытие убытков.

Фонды потребления, фонды накопления, фонды социальной сферы образуются за счет нераспределенной прибыли, оставшейся в распоряжении предприятия. В убыточных сельскохозяйственных предприятиях эти фонды используются на погашение убытков. За неимением средств на многих предприятиях не формируется инвестиционный фонд, основная часть которого должна направляться на расширение и качественное совершенствование основных фондов и оборотных средств сферы материального производства.

Фонд потребления в настоящее время используется на многих предприятиях лишь в нескольких направлениях:

выплата заработной платы работникам,

в ряде случаев выплата материальной помощи;

оплата отпусков.

Фонд потребления предусматривает оплату путевок на лечение и восстановление здоровья работников после операций в санатории и дома отдыха. В настоящее время не многие предприятия предоставляют такую льготу.

Фонды заемных средств в настоящее время в основном представлены кредитами банков и кредиторской задолженностью. В условиях рыночной экономики ни одно предприятия не может обходиться без заемных средств. Но прежде, чем банк выдаст кредит тому или иному предприятию, он проводит оценку его кредитоспособности по целому ряду показателей и присваивает заемщику соответствующий класс. В связи с полученными убытками, недостатком оборотных средств многие хозяйства в Орловской области испытывают затруднения в получении коммерческих кредитов.

Работникам финансовых служб и бухгалтерии таких предприятий необходимо постоянно держать под контролем финансовое состояние предприятия, принимать меры по улучшению ситуации.

Только тщательный анализ, наблюдение и контроль могут вывести предприятие из тяжелого финансового состояния, обеспечить целесообразное использование имеющихся средств, более эффективную организацию производственных процессов.

3.2 Перспективы развития и совершенствования

формирования и использования денежных фондов предприятия

На этапе реформ, ориентированных прежде всего на структурную перестройку экономики, особое значение приобретает институциональные преобразования, призванные создать необходимые предпосылки для перехода к стадии экономического роста, к повышению отдачи от инвестиций.

Создание макроэкономических условий экономического роста не может переломить негативные тенденции экономического спада и сформировать реальные предпосылки для преодоления финансового кризиса. Необходима активная микроэкономическая политика, позволяющая реализовать потенциал экономических реформ и обеспечить эффективное функционирование рыночного механизма.

Реформа предприятий означает поэтапный, стимулируемый государством, процесс перехода на рыночные принципы функционирования. Для этого нужно, в первую очередь, содействовать реструктуризации предприятия для адаптации к работе в условиях рыночной экономики, улучшать управление на предприятиях, стимулировать их деятельность на повышение эффективности производства, рост производительности труда, улучшение финансово-экономических результатов деятельности.

Как уже было отмечено выше, что в настоящее время многим предприятиям стоить обратить особое внимание на свое финансовое состояние. Существуют предприятия, которые находятся на грани банкротства, поэтому в этом случае работники финансовых служб или бухгалтерии таких предприятий сразу же после оставления баланса должны проанализировать следующие показатели:

соотношение активов и пассивов предприятия,

соотношение оборотных активов и всех активов,

соотношение заемных и собственных средств.

После этого необходимо принимать меры по ликвидации негативной ситуации.

Для предприятий, созданных в форме акционерных обществ можно предложить выпуск в обращение новых акций. Однако тот факт, что фондовый рынок в стране все еще слабо развит, служит основным аргументом против такого привлечения необходимых средств.

Надежным методом улучшения финансового состояния считается диверсификация производства, т. е. рассредоточение активов по различным видам деятельности. В ряде случаев эффективно урезание сфер производственной деятельности. Например, в уставе ряда сельскохозяйственных организаций к основным видам деятельности, связанной с производством растениеводческой и животноводческой продукции, до недавнего времени была отнесена также строительная деятельность, не связанная с основным и вспомогательным производством, эксплуатация жилого фонда, водоканализационных сетей и т. д.

Существенным фактором, оказывающим влияние на оздоровление финансового состояния предприятия, является погашение дебиторской задолженности предприятия.

Одной из причин возникновения дебиторской задолженности являются неотрегулированность отношений предприятия и банка, приводящая к серьезным финансовым проблемам. При составлении и заключении договора на расчетно-кассовое обслуживание необходимо руководствоваться следующими рекомендациями:

договорные отношения с банком должны предусматривать оплату за временное использование средств предприятия, находящихся на расчетом счете;

в договоре должно быть определено, что зачисление средств предприятия на расчетный счет производится в течение операционного дня на дату поступления платежных документов, в случае задержки поступления банк обязан уплатить пени за каждый день просрочки;

установить ответственность банка за задержку платежей в связи с неправильной адресацией платежных документов с начислением пеней за каждый день просрочки;

банку принимать и выдавать денежные средства по первому требованию клиента в пределах средств, имеющихся на его расчетном счете, и в пределах сумм, предусмотренных заявкой клиента по кассовому плану;

в случае неоднократного нарушения банком своих обязательств, предприятие оставляет за собой право расторгнуть договор на расчетно-кассовое обслуживание в одностороннем порядке.

В качестве дополнительных источников финансирования можно выделить нетрадиционные методы обновления материальной базы и ускоренной модернизации основных фондов, одним из которых является лизинг. Лизингодатель, предоставляя лизингополучателю основные фонды на установленный договором срок и за определенную плату.

И, наконец, необходимо совершенствование договорной работы и договорной дисциплины. Влияние данного фактора невозможно выявить без учета отраслевых особенностей производства и организации финансов. Учитывая массовые неплатежи между предприятиями, уместно было бы заключение договора-инкассо с банком на акцептную форму расчетов с предприятиями-покупателями по обязательным поставкам, а также заключение с банком договора об автоматическом начислении штрафа за каждый день просрочки при несвоевременной оплате продукции с выставлением платежного требования в адрес банка, обслуживающего покупателя.

В организации денежных фондов предприятия имеются некоторые недостатки, которые мешают эффективной хозяйственной деятельности. Например, следует признать несостоятельной укоренившуюся практику деления уставного фонда на нормативы финансового обеспечения основных и оборотных средств, поскольку оно ограничивает работу предприятия исключительно узкими рамками производственной деятельности. Поэтому в данном случае необходимо ликвидировать эти нормативы.

Очень часто возникает ситуация, когда предписание одного нормативного акта противоречат предписаниям другого не менее важного акта. В таких случаях в тупике оказываются руководители предприятий. Уставный капитал, так как он создается за счет имущественных вкладов, которые определены учредителями в учредительных документах предприятия с формальной точки зрения может быть сформирован только из одних объектов неденежных средств (основных средств, нематериальных активов, ценных бумаг, материалов, МБП и прочих). Вместе с тем Закон «Об акционерных обществах» Гражданский Кодекс РФ, а также Положение «О порядке государственной регистрации субъектов предпринимательской деятельности» требуют от учредителей (участников) оплаты всего уставного фонда (100%) до регистрации их организации. Существующее противоречие должен разрешить Федеральный Закон «О государственной регистрации субъектов предпринимательской деятельности».

План счетов бухгалтерского учета, а также другие нормативные акты предусматривают, что предприятия обязаны вести раздельный учет образования и использования своих фондов накопления. Однако некоторые предприятия игнорируют такой порядок. Это проводит к вуалированию сведений о капитальных вложениях, осуществляемых в порядке расширенного воспроизводства, а в конечном итоге, к ошибкам при исчислении ряда льгот по налогу на прибыль (например, льготы, предусматривающей уменьшение налогооблагаемой прибыли на сумму чистой прибыли, направляемой на финансирование капитальных вложений). Для решения этой проблемы предприятие может воспользоваться механизмом учетной политики и самостоятельно организовать учет фонда накопления образованного и фонда накопления использованного.

Для совершенствования организация всей деятельности предприятий, порядков формирования и использования денежных фондов можно предложить применение различных прикладных компьютерных программ. Такие программы позволяют быстро производить нужные расчеты, подготавливать финансовую отчетность, а иногда финансовый анализ деятельности предприятия. Использование таких программ позволит избежать многих ошибок, облегчит контроль за деятельностью предприятия.

Выводы и предложения

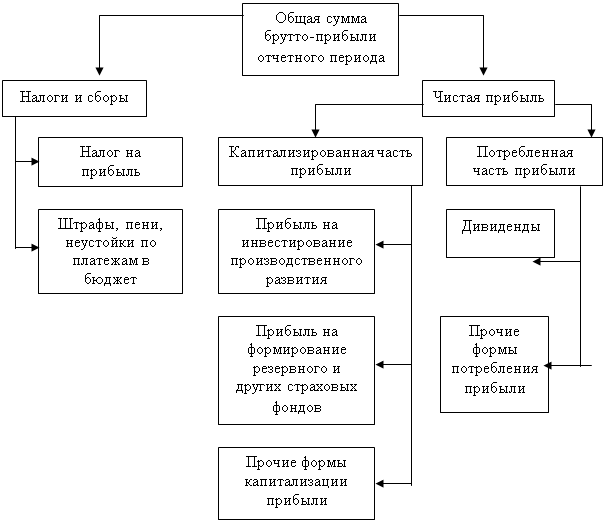

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспеченье хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое стимулирование; расчеты с бюджетом, банками.

Денежные фонды предприятия можно разбить на 4 группы: фонды собственных средств, фонды привлеченных средств (фонд потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей), фонды заемных средств, оперативные денежные фонды (для выплаты заработной платы, для выплаты дивидендов, для платежей в бюджет).

В финансовой деятельности предприятия особое значение имеет формирование собственного капитала, который включает в себя уставный капитал, резервный капитал, добавочный капитал, фонды денежных средств, нераспределенную прибыль, а также централизованные источники финансирования.

Учхоз «Лавровский» был зарегистрирован 14 марта 1994г. Постановлением Главы администрации Орловского района. На момент регистрации уставны фонд учхоза «Лавровский» составил 231 млн. 480 тыс. рублей. Для осуществления своей финансово-хозяйственной деятельности учхоз вправе образовывать другие фонды денежных средств по решению совета трудового коллектива.

В учхозе «Лавровский» формируются следующие фонды собственных денежных средств: резервный капитал, добавочный капитал, фонд потребления, фонд накопления, фонд социальной сферы, целевые финансирования и поступления.

Фонды заемных средств в учхозе «Лавровский» представлены в виде краткосрочных и долгосрочных кредитов банков, а также кредиторской задолженности.

В учхозе «Лавровский» как и на любом другом предприятии осуществляется государственный, внутрифирменный и аудиторский контроль. Он проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания.

В Орловской области многие сельскохозяйственные предприятия не получают прибыли в результате своей деятельности, то есть являются убыточными. Денежные фонды, образуемые на таких предприятиях используются в основном на покрытие убытков.

Предприятиям необходимо улучшать свое финансовое состояние путем диверсификации производства, выпуска в обращение новых акций, погашения дебиторской задолженности предприятия, лизинга, совершенствования договорной работы и договорной дисциплины.

Список литературы:

Гражданский Кодекс РФ с комментариями. – составитель и автор комментариев А.Б. Борисов. – М.: Книжный мир, 2000: - 1196с.

Барсукова И.В. Источники формирования имущества предприятия // Бухгалтерский вестник. – 1998. - №11. – с.57-64.

Бухгалтерский учет формирования уставного капитала. Авторизированное изложение. Попова Л.В., Никулина Л.Н., Опарина И.А. – Орел, 2000, 20 с.

Винниченко А.А. Учет резервного и добавочного капитала // Консультант. – 1999. - №6. – с.18-22.

Волков Н.Г. Учет капиталов и фондов организации // Бухгалтерский учет. – 1996. - №10. – с. 37-42.

Волков Н.Г. Учет собственных средств организации // Главбух. – 1996. - №3. – с.3-19.

Воробьева Н.С. Особенности формирования уставного капитала сельскохозяйственных предприятий, образованных в форме АО, ООО и потребительских кооперативов //Консультант бухгалтера. – 2000. - №2. – с.32-39.

Газорян А.В. Аудит, оценка и проверка системы внутреннего контроля // Бухгалтерский учет. – 1999. – №1. – с.68-71.

Газорян А.В., Михайлова О.П. Система внутреннего контроля организации // Бухгалтерский учет. – 1999. - №9. – с. 47-52.

Грибков А.Ю. Создание и использование резервов // Бухгалтерский учет .- 2000. - №9. – с. 40-45

Данилевский Ю.А. Взаимоотношения предприятия и аудиторской фирмы при проведении проверки: что должен знать главный бухгалтер // Главбух. – 1997.- №7.-с.80-85

Жуков В.Н. Вопросы учета добавочного капитала и резервов // Бухгалтерский учет.-1997.-№7.-с21-25.

Жуков В.Н. Учет уставного и резервного капиталов предприятия // Бухгалтерский учет. – 1997.-№6.-с16-21.

Кадырматова В.Л. Учет фондов и резервов хозяйственных обществ //консультант. – 1998.-№10.-с.16-19

Киперман Г.Я. Уставный капитал // Досье бухгалтера. – 1997. - №17.- с.33-65

Лущекова Ю.Ю. Уставный капитал (фонд) предприятия (организации): порядок его формирования, изменения размеров и отражение указанных операций в учете // Консультант бухгалтера.- 1997.-№9.-с.66-82

Малакин И.А. Собственный капитал: структура, формирование и использование // Главбух. –1999.-№18.-с.10-19.

Муравицкая Н.Н. Учет уставного капитала в организациях различных организационно-правовых форм // Современный бухучет.-1999.-№17.-с.16-25.

Николаева Г. Уставный капитал // Аудит и налогообложение.-2000.-№8.-с. 17-20

Павлова Л.Н. Финансы предприятий: Учебник для ВУЗов.-М.: Финансы, ЮНИТИ, 1998. – 639с.

Пизингольц М.З. Учет уставного капитала и уставного фонда в сельскохозяйственных предприятиях//Бухгалтерский учет. – 1999. - №4.- с.53-57.

Справочник директора предприятия / Под ред. М.Г. Лапусты: Из. 2-е, испр. и доп. М.:ИНФРА-М, 1998.- 784с.

Терехова В.А. Собственный капитал: принципы формирования и учета // Международный бухгалтерский учет. – 1999.-№5.-с.23-27.

Учет заемного капитала предприятий // Бухгалтерский весник.- 1997.-№7.-с.13-16

Финансы, деньги, кредит: Учебник/Под ред. О.В. Соколовой .- М.: Юристъ, 2000. – 784с.

Финансы: Учебник для ВУЗов / Под ред. Л.А. Дробозиной.-М.: Финансы, ЮНИТИ, 1999.-527с.

Финансы предприятий: Учебник/ Под ред. Н.В. Колчиной.- М.: Финансы, ЮНИТИ, 1998.- 413с.

Щуляк П.Н. Финансы предприятия: Учебник. – М.:Издательский Дом «Дашков и Ко», 2000.-752с.

Экономический справочник руководителя предприятия / сост.:С.В. Рыжиков, В.Г. Золотогоров, В.С. Рыжиков. – Ростов Н/Д: Издательство «Феникс», 2000. – 320с.

ЗАРЕГИСТРИРОВАНО:

Постановлением Главы администрации Орловского района №165 от 14 марта 1994г. ________________ А.И. АВЕРКИЕВ

М.П.

УТВЕРЖДЕН

на общем собрании коллектива учхоза «Лавровский» протокол №1 от 1 марта 1994г.

М.П.

СОГЛАСОВАНО:

Ректор Орловского СХИ

________________ Г.А. Гетьман

Похожие работы

... по целевому назначению. Таким образом, российское законодательство предоставляет возможность реального развития контроля, оценки и учета порядков формирования и использования всех денежных фондов предприятий и организаций. 2 Анализ регулирования денежных фондов в ООО «АБАКАНОВСКОЕ» 2.1 Финансово-экономическая характеристика ООО «Абакановское» ООО «Абакановское» занимается выпуском ...

... , свидетельствующую об усилении зависимости предприятия от внешних кредиторов. 6. Коэффициент соотношения собственных и заемных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он показывает, сколько собственных источников финансирования приходится на каждый рубль заемных. Показатель очень мобилен в динамике, а его уровень зависит от структуры активов и ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

0 комментариев