Нормативно-правовое

регулирование

формирования

и использования

денежных средств

предприятия

Анализ и

оценка формирования

и использования

денежных фондов

в

Порядок формирования

и использования

собственных

денежных

Порядок формирования

и использования

заемных денежных

Контроль за

формированием

и использованием

денежных фондов

Основные

пути совершенствования

формирования

и

Марта 1994г

Навигация

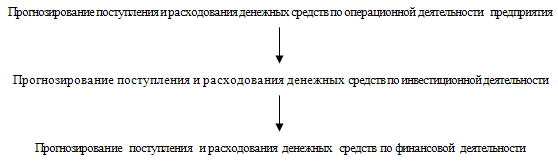

Анализ и оценка формирования и использования денежных фондов в

Формирование и использование денежных фондов предприятия

74738

знаков

7

таблиц

0

изображений

2 Анализ и оценка формирования и использования денежных фондов в

учхозе «Лавровский»

2.1 правовая и финансово-экономическая характеристика учхоза

«Лавровский»

Учхоз «Лавровский» занимается выпуском сельскохозяйственной продукции растениеводства и животноводства. Свою продукцию учхоз реализует различным предприятиям, которые занимаются ее переработкой. Для того, чтобы оценить размер производства учхоза «Лавровский», необходимо рассмотреть ряд показателей, которые представлены в таблице 1.

Таблица 1

Размер производства предприятия

| Показатели | 1998 | 1999 | 2000 |

| 1 | 2 | 3 | 4 |

| Стоимость валовой продукции в сопоставимых ценах, тыс.руб. всего в т.ч. растениеводство животноводство | 1145 667 478 | 1192 648 544 | 1350 756 594 |

| Стоимость валовой продукции в текущих ценах, тыс.руб., всего в т.ч. растениеводство животноводство | 9591 4172 2611 | 11561 6231 4806 | 12984 7251 5733 |

| Стоимость товарной продукции в ценах реализации, тыс.руб., всего в т.ч. растениеводство животноводство | 3943 2312 1358 | 9488 4932 4391 | 14360 8051 6309 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 |

| Стоимость основных фондов, тыс.руб., всего в т.ч. производственных | 40742 26958 | 42878 25528 | 44205 27316 |

| 5. Энергетические мощности, л.с. | - | 13106 | 14531 |

| 6. Среднегодовая численность работников, чел. | 250 | 240 | 257 |

| 7. площадь сельскохозяйственных угодий, га в т.ч. пашни | 5407 4908 | 5407 4908 | 5407 4908 |

| 8. Поголовье животных, гол в т.ч. крупнорогатого скота | 1079 1069 | 1174 1109 | 1552 1497 |

Таблица 2

Состав и структура товарной продукции учхозе «Лавровский»

| Вид продукции | 1998 | 1999 | 2000 | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Зерновые и зернобобовые Картофель Подсолнечник Пр. продукция растениеводства Итого по растениеводству | 2191 34 - 85 2312 | 55,6 0,9 - 2,2 58,6 | 4417 181 24 272 4932 | 46,6 1,9 0,3 2,9 52,0 | 7225 248 79 507 8051 | 50,3 1,7 0,6 3,5 56,1 |

| КРС Молоко Пр. продукция животноводства Мясо скота Итого по животноводству | 173 1093 5 82 1358 | 4,4 27,7 0,1 2,1 34,4 | 510 3704 4 173 4391 | 5,4 39,0 0,04 1,8 46,2 | 764 5109 10 417 6309 | 5,3 35,6 0,1 2,9 43,9 |

| Всего | 3943 | 100 | 9488 | 100 | 14360 | 100 |

Таблица 3

Финансовые результаты деятельности учхоза «Лавровский»

| Показатель | 1998 | 1999 | 2000 |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции (работ, услуг), т.р. всего в т.ч. растениеводство животноводство | 3943 2312 1358 | 9488 4932 4391 | 14360 8051 6309 |

| Полная себестоимость реализованной продукции (работ, услуг), т.р., всего в т.ч. растениеводство животноводство | 4308 1992 1968 | 6997 3288 3501 | 9958 5005 4953 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 |

| Прибыль (убыток) от реализации продукции, т.р., всего в т.ч. растениеводство животноводство | -365 320 -610 | 2491 1644 890 | 4402 3046 1356 |

| Уровень рентабельности (убыточности),%, всего в т.ч. растениеводство животноводство | -8 16 -31 | 36 50 25 | 44 61 27 |

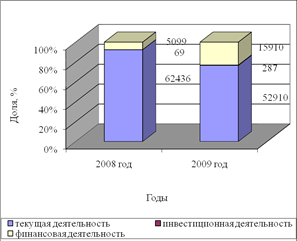

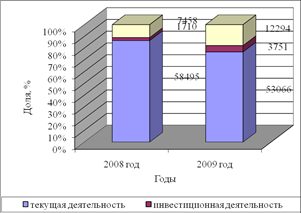

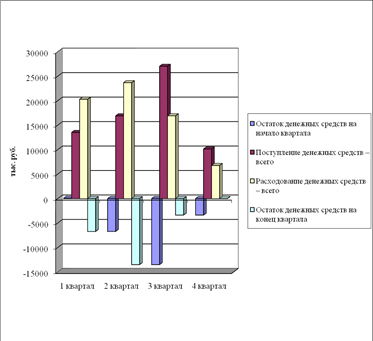

Проанализировав показатели, представленные в таблице 3, можно сделать вывод о том, что за период с 1998г. по 2000г. учхоз «Лавровский» из убыточного хозяйства превратился в прибыльное. Если в 1998г. он получал прибыль от реализации только растениеводческой продукции, тот в 1999 и в 2000гг. прибыльной стала и отрасль животноводства в связи с ее расширением и более эффективной организацией. Выручка от реализации продукции в 2000г. по сравнению с 1998г. увеличилась в 3,5 раза, а полная себестоимость реализованной продукции – в 2 раза. Уровень рентабельности в 1999г. составил 36%, а в 2000г. – на 8 % больше в целом по хозяйству. Увеличился он и по каждой отрасли в отдельности. В дальнейшем для увеличения прибыли от реализации необходимо снижать затраты на производство продукции и увеличивать объемы выпуска продукции.

Чтобы оценить платежеспособность предприятия необходимо рассчитать ряд коэффициентов, которые представлены в таблице 4.

Таблица 4

Оценка платежеспособности финансовой устойчивости учхоза «Лавровский»

| Показатель | 1998 | 1999 | 2000 | Теоретический уровень |

| Коэффициент абсолютной ликвидности | 0,0003 | 0,0007 | 0,0004 | 0,1 |

| Коэффициент промежуточного покрытия | 0,0500 | 0,1250 | 0,1004 | >0,7 |

| Коэффициент общего покрытия | 0,7450 | 0,9090 | 1,1543 | >1 |

| Коэффициент независимости | 0,7772 | 0,8818 | 0,6064 | >0,4 |

| Соотношение заемных и собственных средств | 0,2323 | 0,2363 | 0,5273 |

Данные таблицы 4 показали, что значения рассчитанных коэффициентов в основном находятся ниже теоретического уровня. В учхозе «Лавровский» очень низкая платежеспособность, так как коэффициент абсолютной ликвидности почти равен 0. Это говорит о недостатке быстрореализуемых активов, за счет которых погашаются обязательства. Коэффициент промежуточного покрытия за все 3 года равен 0,1, что ниже допустимого значения. Это свидетельствует о невозможности учхоза «Лавровский» погасить свои обязательства при условии погашения в срок дебиторской задолженности. Однако, коэффициент общего покрытия в учхозе «Лавровский» с 0,7 в 1998г. возрос до 1,2 в 2000г., то есть предприятие имеет достаточно ликвидных средств, чтобы погасить все свои обязательства. Также предприятие имеет достаточно собственных средств, так как коэффициент независимости за исследуемый период был выше нормативного значения.

В учхозе «Лавровский» для регулирования финансово-хозяйственной деятельности применяются различные нормативные акты. Это Федеральный закон «О бухгалтерском учете» № 129-ФЗ, план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и организаций АПК, положение по бухгалтерскому учету «Учет материально-производственных запасов» №25-н, «Учет основных средств» №65-н и другие нормативные документы.

Похожие работы

... по целевому назначению. Таким образом, российское законодательство предоставляет возможность реального развития контроля, оценки и учета порядков формирования и использования всех денежных фондов предприятий и организаций. 2 Анализ регулирования денежных фондов в ООО «АБАКАНОВСКОЕ» 2.1 Финансово-экономическая характеристика ООО «Абакановское» ООО «Абакановское» занимается выпуском ...

... , свидетельствующую об усилении зависимости предприятия от внешних кредиторов. 6. Коэффициент соотношения собственных и заемных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он показывает, сколько собственных источников финансирования приходится на каждый рубль заемных. Показатель очень мобилен в динамике, а его уровень зависит от структуры активов и ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

0 комментариев