Теоретические основы финансового менеджмента

Сущность финансового менеджмента

Функции финансового менеджмента

Механизм финансового менеджмента

Функции менеджмента и их проявление в работе финансового менеджера

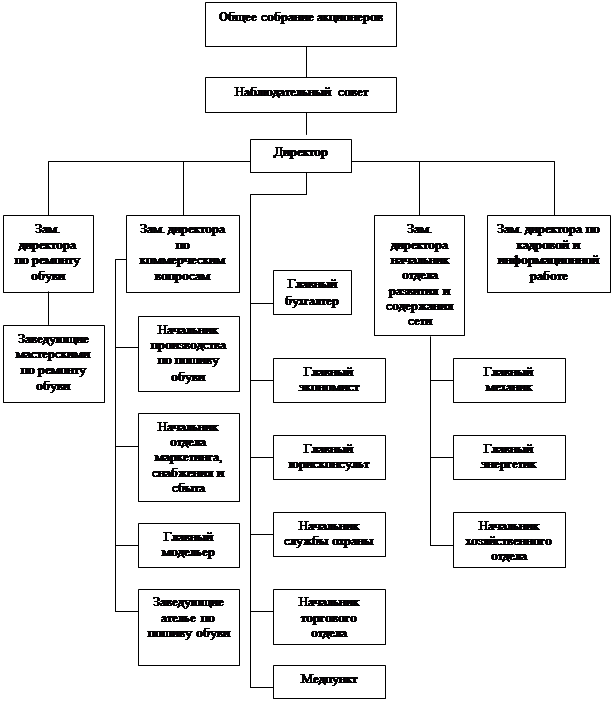

Организация службы финансового менеджмента и задачи финансового менеджера

Профессиональная роль и учет финансового менеджера

Навигация

Профессиональная роль и учет финансового менеджера

Финансовый менеджмент: наука и практика в условиях перехода к рыночной экономике

65633

знака

4

таблицы

9

изображений

3.5. Профессиональная роль и учет финансового менеджера

Профессиональные обязанности и права финансового менеджера можно сгруппировать следующим образом:

- перманентный финансовый контроль эффективности деятельности фирмы, что конкретно выражается в постоянной заботе об увеличении денежных доходов и поступлений, оптимизации расходов и отчислений, росте суммы превышения первых над последними;

- планирование, анализ, решения;

- определение прав и обязанностей (участков финансовой работы) каждого сотрудника подведомственных служб;

- выбор системы оплаты труда, стимулирующей рост эффективности всех подразделений фирмы;

- подписание (визирование) всех документов финансовой службы;

- делегирование ответственности по отдельным участкам финансовой работы другим подразделениям фирмы или внешним "подрядчикам" - исполнителям: аудит, эккаутинг (расчеты и бизнес - справки о финансовом состоянии контрагентов, смежников, конкурентов и пр.), трастовое (доверительное) управление, например, ценными бумагами, партнерство по совместной деятельности, посредническая, в том числе биржевая деятельность, экономическая, юридическая и иная экспертиза при заключении контрактов или принятии инвестиционных решений и т.д.;

- выработка и определение финансовой стратегии в учетно-аналитической, инвестиционной, распределительной политике и т.д.

Перечень можно детализировать и расширить. Финансовому менеджеру и нижестоящим на иерархической лестнице финансистам прежде всего требуются высокий уровень профессиональных знаний и умение применить их на практике. Но кроме того, финансовый менеджер должен обладать организаторским талантом и владеть искусством общения, проявляющимся в способности психологической совместимости с различными людьми, терпимости в деловых отношениях, обеспечивающих продуктивность работы службы финансового менеджера.

Заключение

В условиях рынка меняется структура собственности. Ранее существовавшая монопольно государственная собственность теперь стала лишь одним из видов собственности, появляется много собственников, которые заинтересованы в результатах деятельности предприятия, поскольку вложили в него свои средства. Предприятие вынуждено искать такие управленческие решения, которые обеспечили бы ему победу в конкурентной борьбе и необходимые финансовые результаты. С этой целью оно изучает рыночную конъюнктуру, самостоятельно планирует свою деятельность, находит поставщиков и покупателей, устанавливает цены. Бюджетное финансирование и государственное кредитование уже не являются для большинства российских предприятий основными источниками финансовых ресурсов. Поэтому предприятие вступает в конкурентную борьбу не только за покупателей и рынки сбыта, но и за кредитные ресурсы банков, а также средства других потенциальных партнеров.

В результате всего этого у предприятия, с одной стороны, возникает потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результатов. С другой стороны, предприятие должно предоставить соответствующую информацию и тем, кто инвестировал или еще собирается инвестировать в него свои средства.

Наряду с этим и в условиях рыночной экономики продолжает сохраняться необходимость отчета перед государством о правильности налоговых отчислений. В мировой практике это обычно называют финансовой бухгалтерией, являющейся фундаментальным базовым звеном.

Как известно, на любом предприятии имеется бухгалтер, задачей которого является ведение учета оборота финансовых средств на предприятии. Но в связи с тем, что функции бухгалтера ограничены только учетом оборота этих средств и составлением отчетной документации, встает вопрос о необходимости управления финансовыми ресурсами предприятия с целью извлечения дополнительного дохода. Именно эту роль берет на себя финансовый менеджер. Его деятельность настолько широка и многофункциональна, что в рамках курсовой работы можно было лишь наметить основные границы того поля деятельности, выполняемого профессиональным финансистом. И это понятно, т.к. финансовый менеджер в современной рыночной экономике есть высококвалифицированный профессионал своего дела. Только на изучение теоретических основ этой науки уходят годы учебы. А чтобы стать настоящим финансовым менеджером-асом нужны долгие годы практики и постоянное стремление к обучению новому.

Хотелось бы подчеркнуть, что специфика работы не предполагает наличие у него такого качества обычного линейного менеджера, работающего с людьми, как лидерство, т.к. он является функциональным менеджером и работа с людьми у него ограничивается кругом равных людей. И знание обычного менеджмента не является необходимым (хотя и желательным). Хотя в работе финансового менеджера, как и в работе любого другого, находятся все те же 4 основные функции менеджмента: планирование, организация, мотивация, контроль. В данном случае объектом приложения этих функций являются финансы предприятий. И только объектом мотивации является сам менеджер и его желание хорошо выполнить и улучшить свою работу.

В свою очередь, эффективный финансовый менеджмент позволяет формировать высокие темпы производственного развития хозяйствующего субъекта, обеспечивая постоянный рост собственного капитала, существенно повышать конкурентную позицию на рынке, обеспечивать стабильное экономическое развитие в перспективе.

Однако, финансовый менеджмент на уровне малых предприятий еще не развит. На сегодняшний день малые предприятия занимаются в основном перепродажей товаров, а производители зажаты налоговым кольцом и в основном не знакомы с теорией финансового менеджмента, но жесткие законы рынка все равно окажут свое воздействие на них в плане эффективности финансового управления.

Список использованных источников

1. Бланк И.А. Основы финансового менеджмента. – К: Ника – Центр,1999 г.

2. “Финансы”, под ред. Родионовой В.М. Учебник – М: Финансы и статистика, 1995 г.

3. “Финансы и менеджмент: теория и практика”, под ред. Стояновой Е.А. Учебник – М: Перспектива, 1997 г.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... управленческого и руководящего персонала определяют успех дела на рынке. Теперь остановимся более подробно на сравнении роли руководящего персонала в условиях перехода от плановой к рыночной экономике, с целью показать динамичность происходящих изменений в структуре менеджмента организации или предприятия. III. Сравнение роли руководящих сотрудников фирм в условиях плановой и рыночной экономики ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

... к2002=1-61/ (355+73) =0,857 Кс. к2003=1-82/ (370+76) =0,816 На предприятии не наблюдается постоянства состава персонала. Коэффициент текучести кадров (Кт. к) - отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р¢ув), к среднесписочной численности за тот же период (Р): ...

0 комментариев