Теоретические основы финансового менеджмента

Сущность финансового менеджмента

Функции финансового менеджмента

Механизм финансового менеджмента

Функции менеджмента и их проявление в работе финансового менеджера

Организация службы финансового менеджмента и задачи финансового менеджера

Профессиональная роль и учет финансового менеджера

Навигация

Функции менеджмента и их проявление в работе финансового менеджера

Финансовый менеджмент: наука и практика в условиях перехода к рыночной экономике

65633

знака

4

таблицы

9

изображений

3.2. Функции менеджмента и их проявление в работе финансового менеджера

Рисунок 3.2. Функциональная модель системы управления финансами

Рассматривая функции финансов и их проявление в деятельности финансового менеджера, мы упоминали такие термины, как анализ, планирование (прогнозирование), принятие управленческих решений. Именно эти функции составляют рабочий инструментарий финансового менеджера и, соответственно, финансового менеджмента.

Управление финансами предприятия или, иными словами, функциональную модель финансового менеджмента можно представить в виде следующей схемы (рис. 3.2.).

Отвлекшись от комплексов задач - проблем финансового менеджмента - разберем остальные элементы настоящей модели. Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа в свою очередь базируется на планировании и анализе.

Заметим, что блоки анализа непременно охватывают сбор, учет и обобщение (свод) информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Собственно в этом месте мы вплотную подошли к функциям финансового менеджмента, рассмотренным в п.2.4. и в частности, к функциям финансового менеджмента как управляющей системы. В данном случае все эти функции также проявляются в работе финансового менеджмента.

3.3. Совокупность финансовых показателей и процессов.

Попытаемся ответить на вопрос: чем управляет финансовый менеджер? В самом общем виде ответ на поставленный вопрос содержится в названии настоящего раздела. Это – комплексы финансовых задач, каковыми являются финансовые показатели: показатели денежных доходов и расходов, а также процессы их осуществления и, что особенно важно, показатели оценки эффективности финансово-хозяйственной деятельности предприятия (объединения).

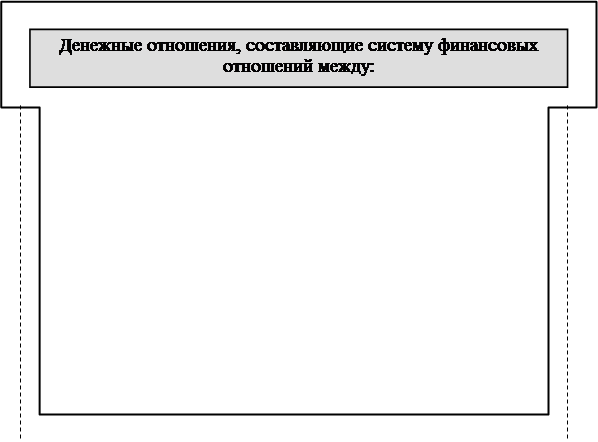

Учитывая, что все финансовые показатели - доходов и поступлений, расходов и отчислений, оценки эффективности - образуются в процессе денежных отношений предприятия со своими контрагентами внутри- и внепроизводственной среды, попытаемся определить сферы и контрагентов (субъектов) этих отношений. Представим эти отношения следующей схемой (рис.3.3.).

1-й вид. Это в основном отношения по поводу оплаты (и стимулирования) живого труда. Их масштаб можно представить себе по статистической информации о средней заработной плате, включая премирование, и о доходах владельцев собственности (акционеров), рабочих, служащих, крестьян, кооператоров, а также о численности соответствующих социальных групп трудящихся.

Сюда же относятся выплаты ссуд, дивидендов, процентов и прочих доходов, командировочных, других подотчетных сумм и обратный, значительно меньший поток денег: возврат ссуд, подотчетных сумм, уплата штрафов и пр. Эта сфера обеспечивает движение наличных денег и представляет главный канал их выпуска в обращение.

2-й вид. Внутриотраслевые денежные отношения, или отношения по вертикали, охватывающие, с одной стороны, внутрипроизводственный хозрасчет (между цехами и другими подразделениями предприятий), сегодня, к сожалению, недостаточно развитый и не имеющий определенной методологической схемы, а с другой стороны, взаимоотношения предприятий с вышестоящими хозяйственными отраслевыми звеньями управления: производственными, научно-производственными объединениями, холдинговыми компаниями, межотраслевыми объединениями и иными производственными ассоциациями, наконец, с отраслевыми министерствами. В последнем случае новыми условиями хозяйствования эти взаимоотношения регламентированы: на нормативной основе в отраслях создаются централизованные фонды и резервы с известными направлениями расходования средств, выравнивающими научно-техническое и социально-экономическое развитие отдельных предприятий.

1. предприятиями и занятыми на них трудящимися;

2. подразделениями внутри отрасли и предприятия;

3. поставщиками и плательщиками;

4. предприятиями и государством - федеральным,

региональными,

местными бюджетами и внебюджетными фондами;

5. предприятиями и кредитной системой;

6. предприятиями и биржами (фондовыми, валютными,

товарными), страховыми организациями, имущественны-

ми фондами и прочими институтами или звеньями финан-

сово - кредитной системы;

7.населением и государством, а также общественными орга-

низациями и институтами финансовой инфраструктуры.

|

Рисунок 3.3. Схема финансовых отношений

Вертикаль денежных отношений проходит через само предприятие (основную хозяйственную ячейку), где образуется, движется и накапливается капитал, в том числе через специальные фонды и резервы, обеспечивающие финансирование простого и расширенного воспроизводства (амортизационный фонд, фонд развития производства, науки и техники, фонд оборотных средств и т.д.) и фонд социального развития коллектива или, что то же самое, фонд потребления и фонд накопления.

3-й вид. Каждое предприятие является поставщиком продукции (хозяйственных услуг) и одновременно покупателем таковых. Масштаб и характер денежных отношений в этой экономической цепочке зависят от многих факторов: объема деятельности объема инвестиций, структуры издержек и длительности оборота денег, авансируемых в текущие и капитальные затраты, уровня цен и отраслевой специфики производственных связей и пр. Все это отражается в хозяйственных договорах между контрагентами.

4-й вид. Взаимоотношения с бюджетом и внебюджетными фондами. Преобладающая часть бюджетных и других централизованных доходов формируется за счет средств предприятий.

Исторически категория финансов порождена возникновением государства, требующего для своего содержания поступления доходов. Рассматриваемая сфера денежных отношений связывает две составляющие финансов - общегосударственные и отраслевые финансы, выделившиеся как самостоятельная область научных знаний с конца 1950-х годов. Ныне - это главный канал финансовой связи предприятий с государством.

5-й вид. Взаимоотношения с кредитной системой, или с банками, охватывающие не только ссудные операции (выдача и возврат кредита, уплата и получение процентов), хранение и накопление денежных средств для последующего их авансирования в текущие и капитальные затраты, но и реинвестирование и инновационную деятельность, а также кассовые операции по безналичным и налично-денежным расчетам, т.е. организацию денежного обращения внутри страны и по внешнеэкономическим контактам.

И хотя кредит - самостоятельная экономическая категория, ее сущность и функции идентичны финансам, только действуют на началах возвратности, и поэтому правомерно считать кредит специфической частью финансов.

6-й вид. В целом денежные отношения с предприятиями состоят из инвестиций (биржи, фонды, финансовые компании) или покрытия затрат предприятий в виде платежей страховым фирмам, трастовым компаниям, а также получения доходов (либо убытков) от операций с ценными бумагами, валютой, в виде страхового возмещения, комиссионных и иных поступлений или компенсаций.

7-й вид. Денежные отношения населения с государством, общественными организациями и отдельными субъектами финансовой инфраструктуры обращают нас к общегосударственным финансам. Однако целый ряд платежей в бюджет, организациям финансово-кредитной системы (в том числе в фонды социального страхования) и общественным организациям, перечисляемых в безналичном порядке из заработной платы или доходов населения, осуществляются через предприятия, где заняты соответствующие категории трудящихся. Рассматриваемая сфера денежных отношений распространяется на:

1) налоги и неналоговые платежи населения государству, добровольные и обязательные страховые взносы, покупку облигаций госзаймов и лотерейных билетов, передачу средств на хранение и ретрансляцию (например, в аккредитивы) кредитным учреждениям, взносы в фонды общественных организаций (например, профсоюзы, творческие союзы), погашение ссуд и уплату процентов и т.д.;

2) ассигнования из бюджета на социальные нужды (в том числе пенсии, пособия, стипендии), выплаты населению через внебюджетные фонды, кредитные и страховые учреждения, финансирование из фондов общественных организаций и добровольных пожертвований и т.п.

Сегодня данная сфера существенно расширяется за счет появления новых финансовых фондов и видов ценных бумаг, развития сферы услуг населению и форм привлечения его средств в централизованные фонды.

В добавлении к вышесказанному следует отнести и сами финансовые показатели доходов, расходов или оценки результатов описанных выше процессов образования доходов и осуществления расходов (см. комплексы задач на рис. 3.2.).

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... управленческого и руководящего персонала определяют успех дела на рынке. Теперь остановимся более подробно на сравнении роли руководящего персонала в условиях перехода от плановой к рыночной экономике, с целью показать динамичность происходящих изменений в структуре менеджмента организации или предприятия. III. Сравнение роли руководящих сотрудников фирм в условиях плановой и рыночной экономики ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

... к2002=1-61/ (355+73) =0,857 Кс. к2003=1-82/ (370+76) =0,816 На предприятии не наблюдается постоянства состава персонала. Коэффициент текучести кадров (Кт. к) - отношение численности работников предприятия, выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р¢ув), к среднесписочной численности за тот же период (Р): ...

0 комментариев