Организация и источники финансового анализа

Анализ трудоемкости производства

Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП

Нормальные источники формирования запасов

Анализ показателей рентабельности

Анализ деловой активности

Коэффициент деловой активности

Оценка финансовой.устойчивости

Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум

Система

формализации и реформализации критериев при прогнозирования банкротства

Цена капитала: базовая концепция

Взвешенная цена капитала

Леверидж и его роль в финансовом менеджменте

Метод «мертвой точки»

Оценка финансового левериджа

Постоянный капитал (системная часть оборотного капитала);

Анализ и управление дебиторской задолженностью и производственными запасами

Новые инструменты краткосрочного финансирования

Методика переоценки отчетности по колебаниям курсов валют

Навигация

Анализ и управление дебиторской задолженностью и производственными запасами

Финансовый анализ шпоры

170827

знаков

3

таблицы

5

изображений

34. Анализ и управление дебиторской задолженностью и производственными запасами.

Дебиторская задолженность, как известно, является весьма многообразной и содержит задолженность за товары, работы, услуги, срок оплаты которых не наступил или не оплаченные в срок. (Дебиторская задолженность по векселям, по расчетам с бюджетом, по расчетам с персоналом).

В общей сумме дебиторской задолженности 80-90% приходятся на расчеты с покупателями. Поэтому политика управления дебиторской задолженностью связана в первую очередь с оптимизацией размера задолженности и инкассации задолженности за реализованную продукцию.

Поэтому политику управления дебиторской задолженностью называют кредитной политикой по отношению к покупателям продукции.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объемов реализации продукции и связанной с оптимизацией размера дебиторской задолженности и обеспечением своевременной ее инкассации.

Политика управления дебиторской задолженностью включает:

1) Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых средств. Здесь анализируются сроки погашения дебиторской задолженности, периоды ее инкассации, размер отвлечения оборотных активов в дебиторскую задолженность, состав ДЗ по ее возрастным группам, выявляется безнадежная и сомнительная ДЗ.

2) Формируются определенные принципы и подходы кредитной политики по отношению к покупателям продукции . Решаются два основных вопроса: 1. в каких формах осуществляется реализация продукции, 2. какой тип кредитной политики следует избрать.

Различают три основных типа кредитной политики по отношению к покупателям:

1. Консервативный. Направлен на минимизацию кредитного риска,

которая является приоритетной, поэтому существенно сокращает круг покупателей в кредит. В первую очередь за счет групп покупателей с повышенным риском; за счет минимизации сроков предоставления кредита и его размера, ужесточения условий предоставления кредита и повышения его стоимости, за счет более жесткой процедуры инкассации дебиторской задолженности.

2. Умеренный тип ориентируется на средний уровень кредитного

риска и соответственно более мягкие условия предоставления коммерческого кредита.

3. Агрессивный (мягкий) тип предусматривает максимизацию

дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска.

1) Формирование системы кредитных условий включает:

а) срок предоставления кредита,

б) лимит предоставляемого кредита,

в) стоимость предоставления кредита, т.е. система ценовых скидок при осуществлении расчетов за приобретенную продукцию,

г) системе штрафных санкций за просрочку исполнения обязательств.

Например: При 5% скидке, 7 -дневном сроке оплаты и чистом периоде 30 дней. Предприятие теряет скидку с 8 по 30 день, если не произведет оплату в течении 7 дней; по истечению 30 дней выступает система штрафных санкций.

2) Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе этих стандартов лежит кредитоспособность предприятия.

3) Построение эффективных систем контроля за движением своевременной инкассацией дебиторской задолженности. Одной из эффективных форм является система АВС, где в категорию А выделяют наиболее крупные и сомнительные виды дебиторской задолженности; в категорию В – кредиты средних размеров; в категорию С – все остальные виды, не оказывающие серьезного влияния на результаты деятельности предприятия.

Управление запасами

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами ТМЦ в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2. Определение целей формирования запасов. Цели могут быть:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

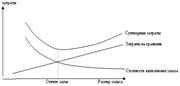

3. Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей. Среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа» . Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов ( включающих расходы по транспортированию и приемке товаров)

ОПП

ОЗрз = ----------- х Срз , где

РПП

ОЗрз - сумма операционных затрат по размещению заказов;

Срз - средняя стоимость размещения одного заказа;

ОПП – объем производственного потребления товаров в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

б) сумма затрат по хранению товаров на складе.

РПП

ОЗхт = ----------- х Сх , где

2

ОЗхт - сумма операционных затрат по хранению товаров на складе;

Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной.

Определение экономичного (оптимального) запаса

Математически данная модель выражается формулой:

2*ОПП*Срз

РППо = Ö ¾¾¾¾¾¾ , где

Сх

РППо - оптимальный средний размер партии поставки товаров.

Соответственно оптимальный средний размер производственного запаса определяется по формуле:

РППо

ПЗо = ¾¾¾¾¾

2

Для запасов готовой продукции расчет показателей аналогичен.

1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов.

2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов

35. Способы краткосрочного финансирования.

Источники финансового обеспечения предприятия: диверсифицированный подход. Проблемы сочетания долгосрочного и краткосрочного финансирования оборотных средств. Стратегии финансирования текущих активов: идеальная, агрессивная, консервативная, компромиссная.

Традиционные способы краткосрочного финансирования: банковское и коммерческое кредитование. Классические формы банковского кредитования: кредиты - срочные, контокоррентные, онкольные, учетные; овердрафт. Низкозатратные способы пополнения оборотных средств: кредиты - авальный, акцептный, вексельный; факторинг, форфейтинг.

Новые инструменты краткосрочного финансирования: хеджирование, операции РЕПО, форвардные и фьючерсные контракты.

Оценка стоимости краткосрочного финансирования оборотного капитала.

Традиционные способы краткосрочного финансирования

Основными способами краткосрочного финансирования являются коммерческий кредит и банковский кредит.

Коммерческий кредит связан с торгово-посредническими операциями; предоставляется поставщиком или посредником и оформляется по-разному: векселем, авансом покупателя, открытым счётом.

Одним из наиболее перспективных видов коммерческого кредитования является использование простых и переводных векселей. Выписанный какой-либо фирмой простой вексель может служить платёжным средством в цепочке, связывающей несколько предприятий. Нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля - банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель.

Банковское кредитование осуществляется в различных формах: срочный кредит, контокоррентный кредит, онкольный кредит, учётный кредит, акцептный кредит, факторинг, форвейтинг.

Срочный кредит - наиболее распространённая форма краткосрочного кредитования, когда банк перечисляет оговоренную сумму на расчётный счёт заёмщика. По истечении срока кредит погашается.

Контокоррентный кредит - предусматривает ведение банком текущего счёта клиента с оплатой поступивших расчётных документов и зачислением выручки. Если средств клиента оказывается недостаточно для погашения обязательств, банк кредитует его в пределах установленной в кредитном договоре суммы, т.е. контокоррент может иметь дебитовое и кредитовое сальдо.

Онкольный кредит - является разновидностью контокоррента и выдаётся, как правило, под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета клиента, получая право погашения кредита по первому своему требованию за счёт средств, поступивших на счёт клиента, а при их недостаточности - путём реализации залога. Процентная ставка по этому кредиту ниже, чем по срочным ссудам.

Учётный (вексельный) кредит предоставляется банком векселесодержателю путём покупки (учёта) векселя до наступления срока платежа. Векселесодержатель получает от банка указанную в векселе сумму за вычетом учётного процента и других накладных расходов.

Акцептный кредит используется в основном во внешней торговле и предоставляется поставщиком импортёру путём акцепта банком выставленных на него экспортёром тратт.

Факторинг - операция по приобретению факторской компанией или банком права на взыскание долга. Фактор выплачивает часть суммы дебиторской задолженности (до 80%) придерживая оставшуюся часть на покрытие риска неоплаты.

Форвейтинг - кредитование экспортёра путём покупки векселей, акцептованных импортёром.

Новые инструменты краткосрочного финансирования

Кратко охарактеризуем такие приёмы, как страхование, форвардные и фьючерсные контракты и операции РЕПО, позволяющие обеспечить предприятие необходимыми оборотными средствами и в определённой мере уменьшить риск финансово-хозяйственной деятельности при принятии решений финансового характера, имеющих отношение к будущему.

Страхование. Существует два вида страхования: обязательное и необязательное. Первое предусмотрено законодательством, и расходы по нему списываются на себестоимость продукции. Второй вид страхования носит добровольный характер, а необходимость и целесообразность его применения определяется степенью риска, ассоциируемого с данной операцией.

Форвардные и фьючерсные контракты - наиболее распространённые приёмы хеджирования. Они представляют собой ценные бумаги и обращаются на фондовых биржах.

Одной из разновидностей форвардных контрактов выступают фьючерсы. В сравнении с форвардными контрактами фьючерсы имеют ряд отличительных черт:

- форвардный контракт "привязан" к точной дате, а фьючерс - к месяцу исполнения;

- участников операций обычно много, поэтому продавцы и покупатели не привязаны друг к другу;

- фьючерсы свободно обращаются на фондовых биржах;

- изменение цен по товарам и финансовым инструментам, указанным в контрактах, осуществляется ежедневно в течении всего периода до момента их исполнения.

Операции РЕПО - представляют собой договоры об обратном выкупе ценных бумаг. Прямая операция РЕПО предусматривает, что одна из сторон продаёт другой пакет ценных бумаг с обязательством купить его обратно по заранее оговорённой цене. Обратная покупка осуществляется по цене, превышающей первоначальную цену. Операции РЕПО проводится в основном с государственными ценными бумагами и относятся к краткосрочным операциям - от нескольких дней до нескольких месяцев.

Похожие работы

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... решения, преобразования его в команду. Речь идет о таких функциях, как планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль.Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, ...

0 комментариев