Организация и источники финансового анализа

Анализ трудоемкости производства

Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП

Нормальные источники формирования запасов

Анализ показателей рентабельности

Анализ деловой активности

Коэффициент деловой активности

Оценка финансовой.устойчивости

Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум

Система

формализации и реформализации критериев при прогнозирования банкротства

Цена капитала: базовая концепция

Взвешенная цена капитала

Леверидж и его роль в финансовом менеджменте

Метод «мертвой точки»

Оценка финансового левериджа

Постоянный капитал (системная часть оборотного капитала);

Анализ и управление дебиторской задолженностью и производственными запасами

Новые инструменты краткосрочного финансирования

Методика переоценки отчетности по колебаниям курсов валют

Навигация

Постоянный капитал (системная часть оборотного капитала);

Финансовый анализ шпоры

170827

знаков

3

таблицы

5

изображений

1. постоянный капитал (системная часть оборотного капитала);

2. переменная часть оборотных активов (варьирующая часть).

В теории финансового менеджмента существуют 2 трактовки понятия системной части оборотного капитала. Согласно первой трактовки постоянный капитал – эта та часть денежных средств, дебиторской задолженности, производственных запасов, потребность в которых относительно постоянна в течении всего операционного цикла. Это может быть усредненная по временному параметру величина оборотных активов, находящихся в свободном ведении предприятия.

Согласно второй трактовки системная часть может быть определена как минимум оборотных активов, необходимый для осуществления текущей деятельности. Это означает, что предприятию необходим минимум денежных средств на расчетном счете, как некий аналог резервного капитала.

Варьирующая часть (переменная) возникает в связи с дополнительными потребностями предприятия и формируемыми активами.

Например: В пиковые моменты деятельности, связанные либо с форс-мажорными обстоятельствами либо со страхованием от таких обстоятельств или же с сезонностью производственной деятельностью.

Целевой установкой политики управления оборотными активами являются:

1. определение объема и структуры оборотных активов,

2. определение источников их покрытия,

3. определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия ,

4. поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание определенного уровня ликвидности оборотных активов,

5. заключается в том, что оборотный капитал, с одной стороны должен быть достаточно доходным, а с другой стороны быстрооборачиваемым. Если достигается высокая рентабельность производства готовой продукции, то это означает, что мы достигаем высокой рентабельности продаж.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и оборачиваемостью.

31. Виды стратегии финансирования текущих активов.

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору величины чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК=ДП-ВА). Следовательно, каждой стратегии поведении соответствует свое базовое уравнение.

Идеальная модель основана на взаимном соответствии категорий «текущие активы» и «текущие обязательства». Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП=ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае оборотный капитал в точности равен этому минимуму (ОК=СЧ). Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК=ТА). Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+ВЧ.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половине их варьирующей части (ОК=СЧ+0,5*ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+0,5*ВЧ.

32. Компоненты оборотного капитала.

Основные составляющие оборотного капитала:

- производственные запасы предприятия;

- дебиторская задолженность;

- денежные средства и ценные бумаги;

- краткосрочная кредиторская задолженность.

Производственные запасы предприятия включают в себя: сырьё и материалы, незавершённое производство, готовую продукцию и прочие запасы. Достаточно большой запас сырья и материалов спасает предприятие от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет дольше и более экономно управлять производством.

Дебиторская задолженность - важный компонент оборотного капитала. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический компонент дебиторской задолженности - векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги).

Денежные средства и ценные бумаги - наиболее ликвидная часть текущих активов. К денежным средствам относятся деньги в кассе, на расчётных и депозитных счетах. Ценные бумаги составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Краткосрочная кредиторская задолженность - это банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заёмщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получить деньги по долговому обязательству.

33. Управление денежными средствами и их эквивалентами.

Управление денежными средствами включает:

1. расчет времени обращения денежных средств (финансовый цикл),

2. анализ денежного потока,

3. прогнозирование денежного потока,

4. определение оптимального уровня денежных средств на расчетном счете и в кассе.

В процессе управления денежными средствами учитываются три следующих фактора:

1) рутинность (денежные средства используются для выполнения текущих операции и, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, то предприятию необходимо на расчетном счете держать свободный остаток денежных средств);

2) предосторожность (поскольку предприятие подвержено влиянию неопределенности в своей деятельности, то ему необходимы денежные средства для совершения непредвиденных платежей);

3) спекулятивность (денежные средства необходимы предприятию по спекулятивным соображениям, поскольку существует практически ненулевая вероятность того, что может представится возможность выгодного инвестирования).

Финансовый цикл = операционный цикл - время обращения кредиторской задолженности

Операционный цикл = время обращения запасов + время обращения дебиторской эадолженности

Для расчета оптимального расчета остатка денежных средств на расчетном счету используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов.

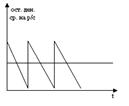

1) Модель Бемоля (Баумола).

В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

Q = Ö (2*V*C) / r

где Q - сумма пополнения,

V - прогнозируемая потребность денежных средств в периоде ( месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. = Q / 2 ,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами составляют величину

OP = ck + r*(Q/2),

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы.

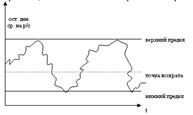

2) Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела.

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке);

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг;

5. рассчитывается размах вариации на расчетном счете по следующей формуле: 3

S = 3* Ö ( 3*Px*V) / (4*Pt)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги

Ов = Он + S

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела.

Тв = Он +S/3

Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете ( это ключевой показатель для расчета денежного потока).

Похожие работы

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... решения, преобразования его в команду. Речь идет о таких функциях, как планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль.Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, ...

0 комментариев