Организация и источники финансового анализа

Анализ трудоемкости производства

Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП

Нормальные источники формирования запасов

Анализ показателей рентабельности

Анализ деловой активности

Коэффициент деловой активности

Оценка финансовой.устойчивости

Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум

Система

формализации и реформализации критериев при прогнозирования банкротства

Цена капитала: базовая концепция

Взвешенная цена капитала

Леверидж и его роль в финансовом менеджменте

Метод «мертвой точки»

Оценка финансового левериджа

Постоянный капитал (системная часть оборотного капитала);

Анализ и управление дебиторской задолженностью и производственными запасами

Новые инструменты краткосрочного финансирования

Методика переоценки отчетности по колебаниям курсов валют

Навигация

Метод «мертвой точки»

Финансовый анализ шпоры

170827

знаков

3

таблицы

5

изображений

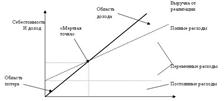

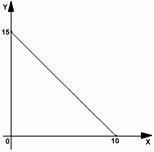

26. Метод «мертвой точки».

Метод критического объема продаж, или «мертвой точки» (в терминологии И.Шера), в приложении к оценке и достижению приемлемого уровня левериджа заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию. В первом случае под безубыточной понимается деятельность, обеспечивающая валовой доход; отметим, (то здесь вовсе не гарантируется прибыль, поскольку теоретически, например при неблагоприятных условиях, весь валовой доход может быть использован на оплату процентов по ссудам и займам. При анализе левериджа оценивается трансформация валового дохода в частую прибыль.

Модель зависимости рассматривается показателей может быть построена графически или аналитически. Графическое построение модели приведено ниже.

Построение графической зависимости затруднено, так как требует тщательного разделения издержек по видам.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

S= VС+ FС+GL

где S — реализация в стоимостном выражении;

VС-— переменные производственные расходы;

FС — условно-постоянные производственные расходы;

GL—прибыль до вычета процентов и налогов.

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем:

VC = к * S

где K— коэффициент пропорциональности.

Используя формулу , а также условие, что критическим считается объем реализации, при котором валовой доход равен нулю, имеем:

S = k * S +FC.

Показатель S в этой формуле характеризует критический объем реализации в стоимостном выражении, поэтому, обозначив его Sт, имеем:

SM =FС

I — К ,

Формулу можно представить в более наглядном виде путем перехода к натуральным единицам измерения. Для этого введем следующие дополнительные обозначения:

Q — объем реализации в натуральном выражении;

р — цена единицы продукции;

v — переменные производственные расходы на единицу продукции;

Q c — критический объем продаж в натуральных единицах.

Преобразуя формулу , имеем:

Q c = FC

P - V

Знаменатель дроби в вышестоящей формуле называется удельной маржинальной прибылью (с= р - v) и характеризует величину маржинальной прибыли, приходящейся на единицу продукции. Можно привести и другую интерпретацию этого показателя, кстати, широко распространенную в управленческом учете и финансовом менеджменте: он дает количественную оценку вклада единицы продукции в величину генерируемой маржинальной прибыли. Таким образом, экономический смысл критической точки предельно прост: она характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, равной сумме условно-постоянных расходов.

Очевидно, что формула может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах (Q,), обеспечивающего заданное значение прибыли до вычета процентов и налогов (GL):

Q i = FC + GL

p-v

27. Оценка производственного левериджа.

Производственный леверидж является весьма важной характеристикой деятельности компании; в частности, его высокий уровень говорит о том, что даже незначительное изменение в объемах производства может привести к существенной финансовой нестабильности. Имеется в виду, что при некоторых обстоятельствах небольшое падение выручки от реализации может иметь катастрофические последствия в плане получения прибыли. Иными словами, относительно больший уровень производственного левериджа влечет за собой и большую колеблемость прибыли. Известны три основные меры производственного левериджа:

• доля постоянных производственных расходов в общей сумме расходов, или, что равносильно, соотношение постоянных и переменных расходов (DOLd);

• отношение чистой прибыли к постоянным производственным расходам (DOLр);

• отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах (D0Lr).

В принципе данные показатели могут применяться как для динамических, так и для межхозяйственных сопоставлений, однако основное их предназначение — контроль и анализ в динамике. При прочих равных условиях рост в динамике показателей DOLr и DOLd а также снижение показателя DOLp означают увеличение уровня производственного левериджа и повышение риска достижения заданного уровня прибыли.

Первые два показателя легко интерпретируются и не требуют каких-то дополнительных пояснений. Несколько сложнее обстоит дело с показателем DOLr. Как следует из определения, показатель может быть рассчитан по формуле

DOLr = TGI

TQгде TGI -темп изменения прибыли до вычета процентов и налогов (в процентах);

TG -темп изменения объема реализации в натуральных единицах (в процентах).

Путем несложных преобразований формулы ее можно привести к более простому в вычислительном плане виду. Для этого используем вышеприведенные обозначения и иное представление формулы :

р • Q = v • Q+ FC + QL или с • Q = FC +GL.

Отсюда следует, что при изменении объема реализации в натуральных единицах, например, с Qo на Q1 соответствующее изменение GL составит:

^ GL = GL1- GL0 = с •Q- c*Q = с* Q

Поэтому:

DOL r = ^GL : GL= (c* Q) : (c * Q –FC) = c * Q

^ Q : Q ^Q:Q GL

Экономический смысл показателя DOLr довольно прост — он показывает степень чувствительности прибыли до вычета процентов и налогов коммерческой организации к изменению объема производства в натуральных единицах. А именно, для коммерческой организации с высоким уровнем производственного левериджа незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Значение того показателя не является постоянным для данной коммерческой организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель DOLr имеет при изменении объема производства с уровней, несущественно превышающих критический объем продаж, в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до вычета процентов и налогов; причина состоит в том, что базовое значение прибыли в этом случае близко к нулю.

Отметим, что пространственные сравнения уровней производственного левериджа возможны лишь для компаний, имеющих одинаковый базовый уровень выпуска продукции.

Более высокое значение этого показателя обычно характерно для компаний с относительно более высоким уровнем технической оснащенности. Точнее, чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа. Таким образом, предприятие, повышающее технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает уровень производственного левериджа.

Коммерческие организации с относительно более высоким уровнем производственного левериджа рассматриваются как более рисковые с позиции производственного риска. Под последним понимается риск неполучения прибыли до вычета процентов и налогов, т.е. возможность ситуации, когда предприятие не сможет покрыть свои расходы производственного характера.

В заключение можно отметим, что уровень производственного левериджа —достаточно инерционный показатель, его резкие изменения практически крайне редки, поскольку часто связаны с радикальными изменениями в структуре материально-технической базы предприятия, ориентированной на специфику производственной деятельности. Сделав вложения во внеоборотные активы, предприятие оказывается в известной степени заложником выбранной ранее стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов, несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться прежде всего найти возможности ее увеличения, а не идти на сокращение условно-постоянных расходов, например путем продажи части внеоборотных активов. Безусловно, в реальной жизни возможны различные варианты, в том числе и связанные с изменением состава и структуры основных средств, однако, если руководство уверено в выбранной стратегии развития своей компании, к действиям, затрагивающим материально-техническую базу предприятия, прибегают лишь в самом крайнем случае.

Похожие работы

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... решения, преобразования его в команду. Речь идет о таких функциях, как планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль.Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, ...

0 комментариев