Организация и источники финансового анализа

Анализ трудоемкости производства

Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП

Нормальные источники формирования запасов

Анализ показателей рентабельности

Анализ деловой активности

Коэффициент деловой активности

Оценка финансовой.устойчивости

Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум

Система

формализации и реформализации критериев при прогнозирования банкротства

Цена капитала: базовая концепция

Взвешенная цена капитала

Леверидж и его роль в финансовом менеджменте

Метод «мертвой точки»

Оценка финансового левериджа

Постоянный капитал (системная часть оборотного капитала);

Анализ и управление дебиторской задолженностью и производственными запасами

Новые инструменты краткосрочного финансирования

Методика переоценки отчетности по колебаниям курсов валют

Навигация

Взвешенная цена капитала

Финансовый анализ шпоры

170827

знаков

3

таблицы

5

изображений

23. Взвешенная цена капитала

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. За пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою цену как сумму расходов по обеспечению данного источника. Показатель, характеризующий относительный уровень общей суммы этих расходов, как раз и составляет цену авансированного капитала (СС). Этот показатель, отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму.

![]()

где k; — цена i-ro источника средств;

di — удельный вес j-го источника средств в общей их сумме.

дивидендной политике составляет 13,8%. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС. Именно с ним .сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный.

Какова же возможная вариация компаний по показателю «цена капитала»? Статистика по отечественным предприятиям, естественно, отсутствует. Можно привести пример из западной практики.' Так, по данным о 177 американских компаниях, опубликованным в журнале «Fortune», 16,8% компаний из анализируемой выборки имели цену капитала до 11%; 65% компаний — от 11% до 17%; 19,2% компаний — свыше 17%.

Показатель взвешенной цены капитала может использоваться для оценки цены предприятия в целом. Один из возможных подходов для такой оценки заключается в следующем.

Вспомним, что цена любого финансового актива (Ца) при заданном уровне приемлемой доходности (г) и прогнозируемых по годам доходах (Д,) определяется по формуле.

![]()

Если доходы по годам одинаковы (Д), то эта формула трансформируется следующим образом:

![]()

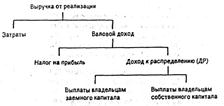

Предположим, что предприятие генерирует по годам один и тот же уровень доходов, используемых, естественно, для покрытия расходов по обслуживанию источников капитала. Таковых два — собственный капитал и заемный капитал. Обслуживание первого источника равносильно выплате дивидендов; обслуживание второго источника сводится к выплате процентов. Если для простоты предположить, что вся чистая прибыль распределяется между акционерами, то обобщенной характеристикой уровня расходов является показатель взвешенной цены капитала (СС). Обобщенной характеристикой дохода, используемого для обслуживания источников капитала, в этом случае является валовой доход, уменьшенный на величину налога на прибыль и других обязательных отчислений от прибыли (рис. 7.1).

Показатель ДР имеет следующую экономическую интерпретацию: он характеризует общую сумму средств в год, затраченных на обслуживание, собственного и нривлеченного капитала и численно равных: а) сумме процентов, уплаченных за год за испольт зование привлеченных источников средств; б) сумме выплаченных дивидендов; в) сумме реинвестированной прибыли.

Исходя из сделанных предпосылок цена предприятия (Цп) может быть найдена по формуле

![]()

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Формула средневзвешенной стоимости капитала основывается на средневзвешенной арифметической величине, где весами выступают доли отдельных источников в общей сумме, а сам показатель средневзвешенной величины выражает среднегодовую стоимость, выраженную в %.

ССК = S di * ki , где

- di - удельный вес каждого источника в общей сумме,

- ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

24. Предельная цена капитала.

Цена существующей структуры капитала — это оценка по данным истекших периодов. Очевидно, что цена отдельных источников средств, равно как и структура капитала, постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной — она меняется с течением времени, находясь под влиянием многих факторов. Одним из них является расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет

собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск.

Исходя из вышесказанного вводится понятие предельной цены капитала, рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка. Например, компания планирует участие в крупном инвестиционном проекте, для реализации которого потребуются дополнительные источники финансирования, которые можно будет получить лишь на фондовом рынке. В этом случае прогнозная цена капитала, которая и будет являться предельной, может существенно отличаться от текущей цены.

Похожие работы

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... решения, преобразования его в команду. Речь идет о таких функциях, как планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль.Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, ...

0 комментариев