Организация и источники финансового анализа

Анализ трудоемкости производства

Основная задача – установление влияния различных факторов на изменение затрат на 1р ТП и изменение степени выполнения плановой ТП

Нормальные источники формирования запасов

Анализ показателей рентабельности

Анализ деловой активности

Коэффициент деловой активности

Оценка финансовой.устойчивости

Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум

Система

формализации и реформализации критериев при прогнозирования банкротства

Цена капитала: базовая концепция

Взвешенная цена капитала

Леверидж и его роль в финансовом менеджменте

Метод «мертвой точки»

Оценка финансового левериджа

Постоянный капитал (системная часть оборотного капитала);

Анализ и управление дебиторской задолженностью и производственными запасами

Новые инструменты краткосрочного финансирования

Методика переоценки отчетности по колебаниям курсов валют

Навигация

Организация и источники финансового анализа

Финансовый анализ шпоры

170827

знаков

3

таблицы

5

изображений

3. Организация и источники финансового анализа.

Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

Таким образом, финансовая (бухгалтерская) отчетность представляет собой систему обобщенных показателей, характеризующих итоги финансовой деятельности за отчетный период. Она составляется путем подсчета, группировки и специальной обработки данных текущего бухгалтерского учета.

В условиях рынка финансовая (бухгалтерская) отчетность предприятий, организаций является основным средством коммуникации и информационной базой финансового анализа.

Законодательной базой бухгалтерской отчетности в Украине являются: Закон Украины от 16.07.99 г. № 996-Х1У "О бухгалтерском учете и финансовой отчетности в Украине", а также Положения (стандарты) бухгалтерского учета - П(С)БУ

К финансовой отчетности предприятия, предусмотренной Законом, относятся:

· баланс (форма № 1);

· отчет о финансовых результатах (форма № 2);

· отчет о движении денежных средств (форма № 3);

· отчет о собственном капитале (форма № 4);

· примечания к отчетам, подписываемые руководителем и бухгалтером предприятия.

Финансовая отчетность подразделяется на периодическую (квартальную) и годовую. Объем и состав определяются продолжительностью периода.

Квартальный отчет включает 2 типовые формы, которые составляют все хозяйствующие субъекты (кроме банков и малых предприятий) независимо от видов деятельности, организационно-правовых форм хозяйствования и форм собственности: Баланс (форма 1) и Отчет о финансовых результатах (форма 2)

В годовую отчетность входят: Баланс (форма 1); Отчет о финансовых результатах (форма 2); Отчет о движении денежных средств (форма 3); Отчет о собственном капитале (форма 4)

Баланс отражает накопленный эффект от прошлых деловых решений и включает прибыль и убытки за предыдущий период.

Отчет о финансовых результатах сопоставляет доходы и расходы за определенный период, подробно описывает элементы, входящие в состав прибыли или убытков.

Отчет о движении денежных средств – динамический отчет изменений в активах, пассивах, собственном капитале в течение отчетного периода. Он позволяет увидеть схему фондовых вложений и источников, показывает, что амортизация не затрагивает фондов.

Отчет о собственном капитале дает дополнительную информацию об изменениях на счетах собственного капитала между начальными и конечными датами баланса.

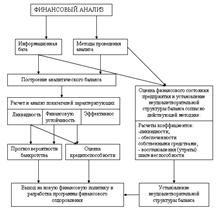

4. Последовательность проведения финансового анализа.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования

1.1. Характеристика общей направленности финансово-хозяйственной деятельности

1.2. Выявление «больных» статей отчетности

2. Оценка и анализ экономического потенциала субъекта хозяйствования

2.1. Оценка имущественного положения

2.1.1. Построение аналитического баланса-нетто

2.1.2. Вертикальный анализ баланса

2.1.3. Горизонтальный анализ баланса

2.1.4. Анализ качественных сдвигов в имущественном положении

2.2. Оценка финансового положения

2.2.1. Оценка ликвидности

2.2.2. Оценка финансовой устойчивости

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

З.1.. Оценка производственной (основной) деятельности

3.2. Анализ рентабельности

3.3. Оценка положения на рынке ценных бумаг Информационную основу данной методики составляет система показателей, приведенных в приложении 2. Пример выполнения ряда из указанных выше процедур углубленного анализа бухгалтерской отчетности по данным бухгалтерской отчетности помещен в следующем параграфе.

Дадим краткую характеристику основных показателей, используемых в анализе финансово-хозяйственной деятельности предприятия.

Исходные позиции:

1. Привлекаемая информация достоверна и содержится в полном объеме.

2. Разработана схема и последовательность проведения финансового анализа в зависимости от условий деятельности конкретного предприятия.

3. Определен порядок оформления результатов анализа и их оценки.

Блоки финансового анализа:

-финансовая устойчивость;

-ликвидность и кредитоспособность баланса;

-оборачиваемость оборотных активов;

-финансовые результаты.

В завершающей части анализа финансового состояния клиента подробно формулируются основные выводы по результатам вертикального и горизон-тального анализа структуры баланса, оценки удовлетворительности структуры баланса, финансовых результатов и оценки финансовых коэффициентов. В заключение аудитор по желанию клиента может провести анализ финансово-хозяйственной деятельности на перспективу предприятия с полнейшей выкладкой прогнозных данных.

Последовательность проведения финансового анализа

Анализ структуры доходов и расходов. Факторы формирования выручки. Факторы формирования прибыли от реализации продукции. Виды прибыли. Качество прибыли. Анализ безубыточности. Анализ структуры баланса. Ликвидность, устойчивость. Оборотный капитал. Чистые активы. Анализ денежных потоков. Операционный, инвестиционный и финансовый денежный поток. Анализ ликвидности (краткосрочной платежеспособности). Анализ финансовой устойчивости (долгосрочной платежеспособности). Анализ оборачиваемости (эффективности управления). Анализ рентабельности. Рентабельность продаж. Рентабельность собственного капитала. Средневзвешенная стоимость капитала. Анализ рыночной привлекательности. Финансовые критерии принятия управленческих решений.

5. Анализ производства продукции.

Темпы роста объема производства и реализации продукции, повышения ее качества влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Его основные задачи:

1. Оценка степени выполнения плана и динамика производства и реализации продукции;

2. Определение влияния факторов на изменение величины этих показателей;

3. Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4. Разработка мероприятий по освоению выявленных резервов.

| Объекты анализа | Объем производства и реализации продукции в целом и по ассортименту |

| Качество продукции | |

| Структура производства и реализации продукции | |

| Ритмичность производства и реализации продукции |

Источниками информации для анализа производства и реализации продукции служат: бизнес-план предприятия, оперативные планы-графики, отчетность формы №1-П (годовая) «Отчет по продукции», форма №1-П (квартал) «Квартальная отчетность промышленного предприятия о выпуске отдельных видов продукции в ассортименте», форма №1-П (месячная) «Срочная отчетность промышленного предприятия по продукции», форма №2 («отчет о прибылях и убытках», ведомость №16 «Движение готовых изделий, их отгрузка и реализация»).

Объем производства и реализации продукции может выражаться в натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки.

Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства.

Валовая продукция (ВП) – это вся выпущенная продукция и сумма всех произвед-ых работ.

Товарная продукция (ТП) – это ВП минус работы промышл. хар-ра, или это реализов. прод.+ неоплаченная прод.

РП – это продукция подлежащая продажи

Объем реализации продукции определяется или по отгрузке продукции покупателям или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реальной продукции (штуки, метры, тонны и т.д.).

Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Анализ начинается с изучения динамики выпуска и реализации продукции.

Большое влияние на результаты хоз. деятельности оказывают ассортимент и структура производства и реализации продукции.

Ассортимент (номенклатура) – это определенная совокупность производимых продуктов разных по свойству, назначению и количеству.

Структура продукции (состав) – это соотношение отдельных изделий в общем их выпуске.

При формировании ассортимента и структуры выпуска продукции предприятия должны учитывать спрос на данные виды продукции и наиболее эффективное использование ресурсов, имеющихся в его распоряжении.

Оценка выполнения плана по ассортименту продукции производится с помощью коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту на общий плановый выпуск продукции (продукция, изготовленная сверх плана или непредусмотренная планом не засчитывается в выполнение плана по ассортименту).

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы , завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации к унификации, надежность и долговечность.

Различают: обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели – характеризуют качество всей произведенной продукции, независимо от ее вида и назначения (удельный вес новой продукции в общем ее выпуске, удельный вес высшей категории качества и т.д.).

Индивидуальные (единичные) показатели характеризуют одно из ее свойств:

1. Полезность (жирность молока и т.п.);

2. Надежность (долговечность);

3. Технологичность – эффективность конструкторских, технологических решений;

4. Эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и другие.

1. Задача анализа – изучить динамику показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

2. Задача анализа – определение влияния качества продукции на показатели работы предприятия: выпуск продукции, выручку от реализации и прибыль.

Косвенным показателем качества продукции является брак. Он делится на: исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема выпущенной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске продукции; определяют потери от брака.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению

Основными причинами понижения качества является: плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства.

Похожие работы

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

л: Изд-во ОРАГС, 2000. – 91 с. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.-381с. Тренев Н.Н. Управление финансами. – М.: Финансы и статистика, 1999.-352с. V) налоги и налогообложение 1. Экономическая сущность налогов Понятие налога. Налоги как экономическая категория. Принципы налогообложения: равенства и справедливости, универсализации, одновременности ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... решения, преобразования его в команду. Речь идет о таких функциях, как планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль.Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, ...

0 комментариев