Навигация

ОГЛАВЛЕНИЕ

Введение........................................................................................................................................... 2

I. финансы предприятия.................................................................................................... 3

1.1. финансы предприятия................................................................................................ 3

1.2 Затраты предприятий.............................................................................................................. 4

1.3 Финансовое планирование.................................................................................................. 5

II. ДОЛГОСРОЧНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ.................................................... 7

III. ОСНОВНЫЕ ФИНАНСОВЫЕ ДОКУМЕНТЫ ЭКОНОМИЧЕСКОЙ ОРГАНИЗАЦИИ. 9

IV.РАЗРАБОТКА ФИНАНСОВОГО ПЛАНА.......................................................................... 11

4.1. Выручка от реализации продукции (работ, услуг).................................................... 11

4.2. План валютных доходов и расходов............................................................................. 12

4.3 Составление финансового плана.................................................................................... 13

ЗАКЛЮЧЕНИЕ.............................................................................................................................. 18

СПИСОК ЛИТЕРАТУРЫ............................................................................................................ 19

ВВЕДЕНИЕ

Оценка финансового состояния предприятия является в определенной мере новым явлением в отечественной экономической теории и практике. Эта необходимость обусловлена в первую очередь переходом нашей экономики на рыночные отношения.

Цель любой коммерческой организации – получение максимальной прибыли, но это «узкое» толкование цели. На наш взгляд, в более широком понимании под основной целью деятельности коммерческой организации следует понимать обеспечение ее устойчивого финансового состояния, а получение максимальной прибыли является основой для достижения этой цели. [7.с.12]

В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно будущих потенциальных инвесторов.

Финансовое состояние предприятия – очень емкое понятие, и вряд ли можно его охарактеризовать одним каким-то критерием. Поэтому для характеристики финансового состояния предприятия применяются такие критерии, как финансовая устойчивость, платежеспособность, ликвидность баланса, кредитоспособность, рентабельность и др. [6 с.127]

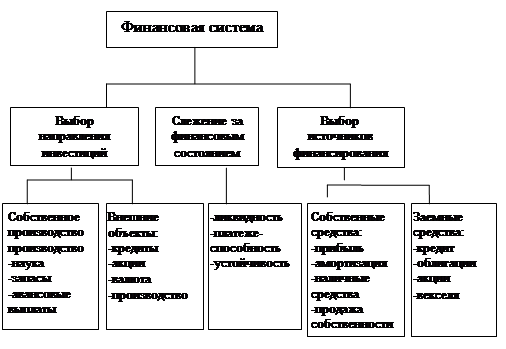

Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части государственного бюджета России 80% составляют налоговые поступления. Финансовое планирование является важнейшей составной частью внутрифирменного планирования. Значение финансового планирования для внутренней среды организации определяется тем, что оно:

- облекает выработанные стратегические цели в форму конкретных финансовых показателей;

- устанавливает стандарты для организации финансовой информации;

- определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

- в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии [1 с.152]

I. финансы предприятия

1.1. финансовые ресурсы предприятия.

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставной капитал. Уставной капитал - это имущество предприятия, созданное за счет вкладов учредителей. Действующим законодательством установлены минимальные размеры уставного капитала:

- для предприятий с иностранными инвестициями, акционерных обществ открытого типа, государственных и муниципальных предприятий – 1000-кратный размер минимальной оплаты труда в месяц;

- для предприятий других организационно-правовых форм, в том числе акционерных обществ закрытого типа, 100- кратный размер минимальной оплаты труда в месяц; [7с.53]

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а так же выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов; доходов от финансовых операций; кредитов. [9 c.27]

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

- инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- образование различных денежных фондов и резервов;

- благотворительные цели, спонсорство.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

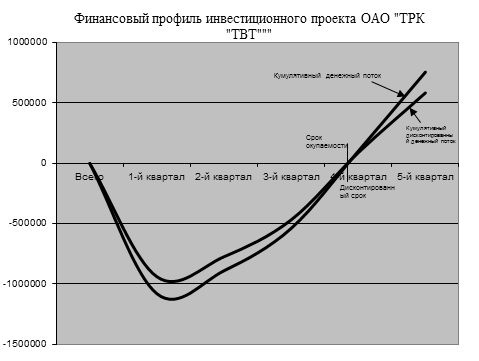

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев