Финансовая

база Ставропольского

края

Д О Х О Д Ы

Внебюджетные

фонды Ставропольского

края

Страховой

рынок Ставропольского

края

Проблемы,

выявленные

в результате

анализа

Возникновение финансов

Социально-экономическая

сущность и

функции финансов

Финансовая

система Российской

Федерации

Финансовый

контроль

Навигация

Финансовая система Ставропольского края

Финансовая система Ставропольского края

198644

знака

10

таблиц

1

изображение

АНАЛИЗ ФИНАНСОВОЙ СИСТЕМЫ

СТАВРОПОЛЬСКОГО КРАЯ

2.1 Сущность и состав территориальных финансов

В хх столетии во всем мире ускорился процесс развития демократических принципов в государственном устройстве и управлении. Во многих странах обязательный компонент демократического государственного строя – местное самоуправление, суть которого состоит в том, что его осуществляет само население через свободно избранные им представительные органы. Для выполнения функций, возложенных на территориальные представительные и исполнительные органы, они наделяются определенными имущественными и финансово – бюджетными правами.

В условиях демократии одной из важнейших составных частей финансовой системы государства являются территориальные финансы, которые охватывают территориальные бюджеты (в Российской Федерации – это собственно республиканские в составе РФ, краевые, областные и окружные бюджеты, бюджеты районов, городов, поселков, сельских поселений) и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей.23

Территориальные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения.

Таким образом, территориальные финансы – это система экономических отношений, посредством которой распределяется и перераспределяется национальный доход на экономическое и социальное развитие территорий.

В последние десятилетия во многих государствах наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к территориальным. Поэтому роль территориальных финансов усиливается, а сфера их использования расширяется. Величина территориальных финансов растет и во многих странах - это превалирующая часть финансовых ресурсов государства.

Через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. При этом круг финансируемых мероприятий расширяется. За счет средств территориальных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды.

С помощью территориальных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других регионов страны. Для преодоления такой отсталости разрабатываются региональные программы. Средства на их осуществление формируются за счет источников доходов бюджетов соответствующих административно-территориальных единиц, а также налогов вышестоящих бюджетов. При этом территориальным бюджетам выделяются отчисления от федеральных налогов, а также субвенции, т.е. финансовые ресурсы, предоставляемые из вышестоящих бюджетов на определенные цели (развитие здравоохранения, дорожное строительство, коммунальные объекты и др.).

Территориальные финансы можно охарактеризовать и как совокупность денежных средств, используемых на экономическое и социальное развитие территорий. Главное направление использования территориальных финансов – финансовое обеспечение социальной и частично производственной инфраструктуры. Основным источником ее финансирования стали бюджетные ассигнования и средства субъектов хозяйствования (предприятия, организации).

Главная составная часть территориальных финансов - региональные бюджеты.

В современных условиях все в большей степени территориальные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий. Эти факторы определяют необходимость дальнейшего расширения и укрепления финансовой базы территориальных органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и использования финансовых ресурсов территорий.

Другая важная часть территориальных финансов – средства субъектов хозяйствования:

Финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, его коммунальные предприятия);

Финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов. Для социальной поддержки своих работников субъекты хозяйствования строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения и объекты для отдыха. В нашей стране, особенно в новых городах, возникших на базе строящихся предприятий, нередко почти вся социальная инфраструктура находится в ведомственном подчинении. Поэтому в общем объеме территориальных финансов часто превалируют средства предприятий, направляемые на социальное развитие.

Еще одной важной частью территориальных финансов являются территориальные внебюджетные фонды. Источниками их формирования служат добровольные взносы предприятий и населения, специальные сборы и др. Внебюджетные фонды чаще всего имеют целевое назначение.

На современном этапе в Российской Федерации постоянно повышается роль территориальных органов власти в хозяйственном и культурном строительстве. Они получили большие права в области руководства хозяйственным и социально-культурным строительством на подведомственной территории, осуществляют руководство жилищным строительством, коммунальным хозяйством, народным образованием и здравоохранением, проводят мероприятия по благоустройству сел и городов, организуют работу в области дорожного строительства. Однако необходимо дальнейшее повышение роли территориальных представительных и исполнительных органов в решении на местах назревших задач экономического и духовного развития общества. Все это требует дальнейшего расширения их прав, а также развития материально-финансовой базы. В известной мере это нашло отражение в изданном 6 июня 1991 г. Законе РСФСР "О местном самоуправлении в РСФСР" и Законе РФ "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономных областей, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления" (15 апреля 1993 г.).

В Законе "О местном самоуправлении в РСФСР" сформулировано и закреплено новое понятие – самоуправление, призванное обеспечить развитие инициативы и самостоятельности граждан в решении вопросов социально-экономического развития территорий, охраны окружающей среды, реализации гражданских прав. В нем отражена также экономическая основа местного самоуправления, которую составляют природные ресурсы территории, коммунальная собственность (собственность административно-территориальных образований), а также и иная собственность, служащая источником получения доходов местного бюджета.

Законом регламентируются взаимоотношения территориальных органов власти с предприятиями, расположенными на их территории. Эти взаимоотношения строятся на договорной основе. Все предприятия обязаны участвовать своими средствами в формировании местного бюджета, передавая в них часть своей прибыли (дохода).

В Законе определены права территориальных органов власти в области планирования и материально-технического снабжения. Территориальные органы власти самостоятельно разрабатывают планы социально-экономического развития территории в пределах имеющихся полномочий. При этом не допускается вмешательство вышестоящих органов власти и управления в процесс формирования и выполнения планов.

В числе новых прав территориальных органов власти следует отметить право на их участие во внешнеэкономических связях. Такие связи осуществляются ими на принципах валютной самоокупаемости.

В Законе "О местном самоуправлении в РСФСР" вопросы финансов местного самоуправления выделены в отдельный раздел, в котором зафиксирован ряд новых положений. В частности, определен состав финансовых ресурсов местного самоуправления, которые формируются за счет бюджетных и внебюджетных средств территориальных органов власти, кредитных ресурсов, валютных средств самоуправления.

Впервые в Законе записано, что для определения общего объема финансовых ресурсов, созданных и используемых на соответствующей территории, территориальными органами власти составляется территориальный сводный финансовый баланс.

В Законе закреплены очень важные положения о том, что территориальные органы власти самостоятельно разрабатывают, утверждают и исполняют свои бюджеты, при этом вмешательство вышестоящих органов в бюджетный процесс не допускается.

В целях социальной защищенности населения в Законе закреплено за территориальными органами власти право на минимальный размер местных бюджетов в части текущих расходов. Впервые минимальный размер местных бюджетов определяется, исходя из сохранения обеспеченности расходов по местному бюджету в предыдущем году с учетом увеличения расходов, вызванных решениями вышестоящих органов власти.

Впервые в Законе признано право территориальных органов на создание и использование внебюджетных фондов финансовых ресурсов, а также валютных фондов, на объединение финансовых ресурсов территориальных органов власти и предприятий для финансирования общерегиональных мероприятий.

В Законе РФ "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов" конкретизированы и развиты права территориальных органов власти в области финансово-бюджетных отношений. В общих положениях Закона сформулированы новые понятия консолидированного, минимального бюджета, минимальных социальных и финансовых норм, средней финансовой обеспеченности, принципы самостоятельности бюджетов и регулирования финансовых отношений.

Отдельный раздел Закона посвящен доходам территориальных бюджетов. В нем отражены вопросы определения уровня закрепленных доходов, который должен быть не менее 70% доходной части минимальных бюджетов, порядок предоставления и использования дотаций и субвенций.

Раздел "Расходная часть бюджетов" определяет права территориальных органов власти по формированию расходов своих бюджетов, при этом впервые зафиксировано не только положение о бюджете текущих расходов и бюджете развития, но и содержание этих бюджетов.

В Законе регламентируется бюджетный процесс. В отдельном разделе даны общие принципы составления, рассмотрения проектов бюджетов и утверждения бюджетов. При этом определяется взаимодействие исполнительных органов власти разных уровней в обеспечении исходными данными для составления проектов бюджетов.

В заключительных разделах Закона регламентируется исполнение бюджета, контроль за использованием внебюджетных и валютных фондов, определены гарантии бюджетных прав территориальных органов власти, их ответственность за принятые ими решения по бюджетным вопросам.

Вопросы, касающиеся территориальных финансов, отражены в Законе "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991г. Все налоги, входящие в налоговую систему Российской Федерации, разделены на три группы:

Федеральные налоги.

Налоги республик в составе Российской Федерации, краев, областей, автономных областей, автономных округов.

Местные налоги.

Установлена компетенция каждого органа власти, в том числе и территориальных органов, по отношению к соответствующим налогам, т.е. право этих органов вводить на подведомственной территории налоги, устанавливать ставки налогов, предоставлять плательщикам налоговые льготы, контролировать взимание налогов и т.д.

В Законе "О субвенциях республикам в составе РФ, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу" от 15 июня 1992г. определены права территорий на получение финансовой помощи в виде целевых субвенций из вышестоящих бюджетов и внебюджетных фондов.

Дальнейшим шагом в развитии финансово-бюджетных прав стал Закон "Об общих принципах организации местного самоуправления в Российской Федерации" от 28 августа 1995г. В Законе зафиксировано, что федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации обеспечивают территориям минимальные местные бюджеты, и минимально необходимые расходы местных бюджетов устанавливаются законами субъектов Российской Федерации на основе нормативов минимальной бюджетной обеспеченности.

Похожие работы

... гарантируется местное самоуправление, обеспечивающее самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью. Статья 11 Устав Ставропольского края является Основным Законом Ставропольского края и имеет высшую юридическую силу по отношению к другим правовым актам Ставропольского края, имеет прямое действие и применяется ...

... вне зависимости от их организационно-правовых форм и форм собственности; - в пределах своей компетенции государственную поддержку субъектов промышленной деятельности в Ставропольском крае; - в пределах сферы деятельности министерства проведение анализа работы кредитных и страховых организаций, осуществляющих деятельность на территории Ставропольского края, структуры размещаемых кредитных ...

... станция промышленного и сельскохозяйственного комплексов краевого центра и ближайших районов; «Невинномысск» - обеспечивающая промышленность и предприятия переработки города Невинномысска, сельскохозяйственные комплексы Ставропольского края и Карачаево-Черкесии. Строительство железнодорожной магистрали Буденовск – Нефтекумск – Кочубей, протяженностью 240 км обеспечит прямой выход в Закавказье и ...

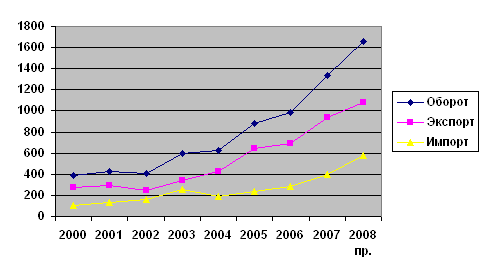

... не менее, имеет достаточно прочные и стабильные международные торговые связи. Как показал представленный анализ внешнеэкономической деятельности Ставропольского края, Украина является одним из наиболее перспективных государств СНГ в плане развития дальнейшего внешнеторгового регионального сотрудничества. Остановимся на более подробном анализе экономических взаимоотношений региона с Украиной. 1 ...

0 комментариев