Навигация

Налог на прибыль Налогообложение прибыли банков и страховых фирм

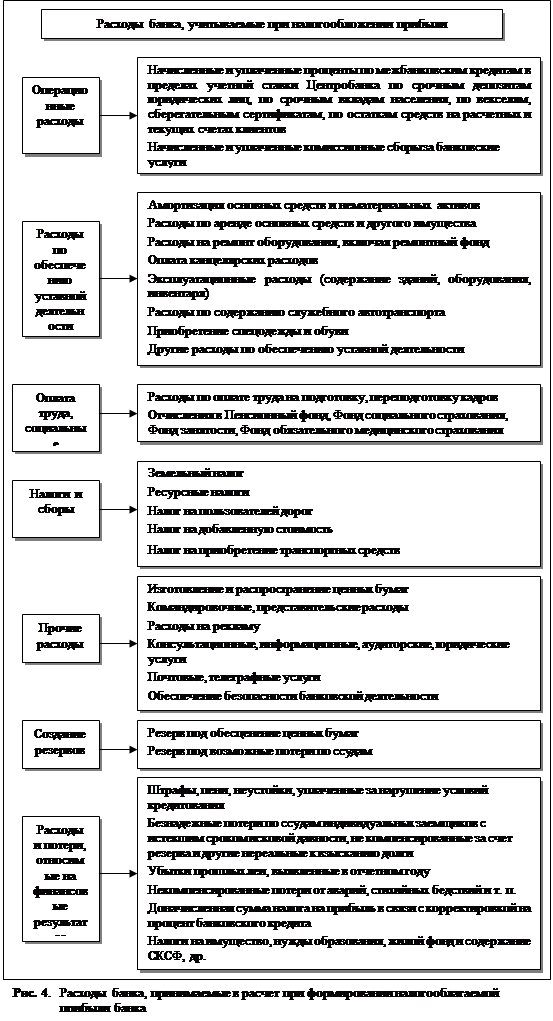

Налогообложение прибыли банков и других кредитных организаций, осуществляющих свою деятельность по лицензии Центробанка РФ, принципиальных отличий не имеет. С 1995 г. порядок формирования налога на прибыль регламентируется общим Законом РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» и Инструкцией ГНС РФ № 37. При расчете налога на прибыль банков учитываются особенности формирования налогооблагаемой базы, которые предопределены отличием бухгалтерского учета в кредитных организациях, расчетов сумм доходов, расходов, относимых на издержки производства банковских услуг для целей налогообложения и финансовых результатов. Учет доходов и расходов банка специфичен, поскольку здесь применяется свой план счетов, унифицированный вариант которого был введен в банковскую практику с первого января 1998 г.

При определении состава затрат, включаемых в себестоимость банковских услуг для целей налогообложения, кредитные организации руководствуются как общими для всех хозяйствующих субъектов документами (постановления Правительства РФ № 552, 661, 1133), так и специальным документов – постановлением Правительства РФ от 25 мая 1994 г. № 490 «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями». Налог на прибыль уплачивают практически все банки и кредитные учреждения с лицензией на ведение банковских операций, чья деятельность связана с получением коммерческой прибыли. Принцип исчисления налога выражается следующей формулой:

(Д – Р – Л) Ст = НсП

где Д – доход банка;

Р - расходы банка;

Л – льготы, предоставляемые при налогообложении прибыли банков;

Ст – ставка налога;

НсП – налог на прибыль.

В настоящее время деятельность коммерческих банков достаточно прибыльна, хотя и темпы ее прироста замедлились. Это обеспечивает рост поступлений в бюджет от налога на прибыль банков не только в крупных и средних городах, но и в районах.

Однотипно с методикой расчета налога на прибыль банков и методика расчета налога на прибыль, взимаемого со страховых фирм.

Расчет налогооблагаемой прибылиРасчет налогооблагаемой прибыли – это второй шаг при расчете налога на прибыль. Налогооблагаемая прибыль получается путем уменьшения валовой прибыли на сумму некоторых расходов и полученных доходов. Рассмотрим, что включается в их перечень.

Во-первых, это доходы в виде дивидендов или процентов по акциям, облигациям и иным ценным бумагам, принадлежащим банку.

Во-вторых, при вычислении налогооблагаемой прибыли учитываются положительные курсовые разницы, образовавшиеся в отчетном периоде в результате изменения курса рубля по отношению к котируемым ЦБ РФ иностранным валютам, действовавшего на последнюю дату предыдущего отчетного периода (в отношении остатков валютных средств) на день поступления (расходования) валютных средств и на день определения банком сумм налогооблагаемой прибыли, т. е. на последний день отчетного периода. Здесь прибыль также увеличивается на суммы отрицательных курсовых разниц, учтенных ранее как расходы.

И, в-третьих, при определении налогооблагаемой прибыли надо учитывать суммы отчислений в резервный или другие аналогичные по назначению фонды до достижения размеров этих фондов минимального установленного уровня (для акционерных обществ – 15% от уставного фонда, в соответствии с Федеральным законом «Об акционерных обществах», а для паевых банков – 10%). При этом сумма отчислений в указанные фонды не должна превышать 50% налогооблагаемой прибыли банка.

Исчисленная налогооблагаемая прибыль уменьшается на сумму некоторых установленных льгот: уменьшение осуществляется фактически произведенных затрат и расходов за счет прибыли, остающейся в распоряжении банка. Рассмотрим перечень того, что относится к таким расходам и затратам.

1. Суммы, направленные на финансирование капитальных вложений производственного назначения, жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели при условии полного использования сумм начисленного износа (амортизации) на последнюю отчетную дату. При представлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств, учтенных по счету «Капитальные вложения (затраты)». Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим банку с начала года на отчетную дату по счету «Износ основных средств». По машинам, оборудованию и другим основным средствам, не требующим монтажа, произведенные затраты учитываются при определении льготы, если они отражаются по дебету счета «Основные средства» и кредиту счета «Капитальные вложения».

При реализации или безвозмездной передаче (в течение двух лет с момента получения льготы) по прибыли, направленной на финансирование капитальных вложений) основных средств и объектов, не завершенных строительством, при приобретении и сооружении которых банком были предоставлены льоты по налогообложению на прибыль, налогооблагаемая прибыль подлежит увеличению на остаточную стоимость этих основных средств и произведенные затраты по объектам, не завершенным строительством, в пределах сумм предоставленной льготы.

При предоставлении указанной льготы затраты, связанные с приобретением и созданием активов нематериального характера и приобретением земельных участков и объектов природопользования, не учитываются. Льгота на погашение кредитов банка, полученных и использованных на финансирование капитальных вложений, предоставляется по мере их погашения в пределах сумм, направленных на капитальные вложения.

Рассмотрим перечень затрат, относимых к капитальным вложениям для получения указанной льготы:

- Приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей. Осуществление проводок и предоставление льготы происходит на основе оплаченных или принятых к оплате счетов.

- Строительство новых основных средств. При подрядном способе (строительство выполняется сторонней организацией) выполненые и принятые в установленном порядке строительно-монтажные работы отражаются у банка-заказчика по договорной стоимости согласно оплаченным или принятым к оплате счетам проектных и подрядных организаций. При выполнении работ хозяйственным способом (собственными силами банка) в дебет счета 930 относится стоимость проектно-изыскательных работ, начисленная заработная плата, взносы во внебюджетные социальные фонды, стоимость израсходованных материалов, патентов, износ строительных машин и механизмов и другие расходы, а также НДС на сумму фактических затрат, т. к. работы, выполненные хозспособом, приравниваются к работам, выполненным на сторону, и облагаются указанным налогом.

- Осуществление капитального строительства в форме реконструкции, расширения и технического перевооружения старых основных средств, числящихся на балансе банка. Указанные работы приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного года по их содержанию. Необходимо разграничивать понятие капитальных вложений в форме реконструкции, которые платятся из прибыли, а потом льготируются, и понятие капитального ремонта, который является одним из видов ремонта и затраты по нему включаются в себестоимость продукции. Согласно Положению Госкомархитектуры № ВСН58-88 (р) капитальный ремонт – это ремонт здания с целью восстановления его ресурса с заменой при необходимости конструктивных элементов и систем инженерного оборудования, а также улучшения эксплуатационных показателей – например, улучшение планировки. Реконструкция – это комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей (количества и площади квартир, строительного объема и общей площади зданий, вместимости, пропускной способности или назначения) – например, изменение планировки помещения. Льгота по капитальным вложениям предоставляется в том случае, если капитальные расходы покрываются за счет собственных источников и если основные средства отражают по дебету балансового счета «Основные средства».

2. Затраты банка (в соответствии с утвержденными органами государственной власти нормативами) на содержание находящихся на его балансе объектов и учреждений здравоохранения), народного образования, культуры и спорта, а также детских дошкольных учреждений, детских лагерей спорта, домов престарелых и инвалидов, жилищного фонда. Затраты на эти цели при долевом участии банка в содержании указанных объектов и учреждений. Затраты банка при долевом участии принимаются в пределах норм, утвержденных местными органами государственной власти, на территории которых находятся указанные объекты и учреждения. Если такие нормативы местными органами государственной власти не утверждены, то следует применять порядок определения расходов на содержание этих учреждений, действующих для аналогичных учреждений данной территории, подведомственных указанным органам.

3. Взносы на благотворительные цели:

- взносы, связанные с реализацией программ переквалификации офицеров и социальной защиты воинов-интернационалистов, воевавших в Афганистане, и военнослужащих, увольняемых в запас;

- взносы в экологические и оздоровительные фонды на восстановление объектов культурного и природного наследия, общественным организациям инвалидов, их предприятиям, учреждениям и объединениям, общероссийским общественным объединениям, специализирующимся на решении проблем национального развития и межнациональных отношений;

- взносы в фонды поддержки образования и творчества, детским и молодежным общественным объединениям, религиозным организациям (объединениям), зарегистрированным в установленном порядке;

- средства, перечисленные предприятиям, учреждениям и организациям здравоохранения, народного образования, социального обеспечения и спорта, природным заповедникам, национальным природным и дендрологическим паркам, ботаническим садам, но не более 3% от облагаемой налогом прибыли, а государственным учреждениям и организациям культуры и искусства, кинематографии, архивной службы, творческим союзам и иным объединениям творческих работников, чернобыльским благотворительным организациям, в том числе международным и их фондам – не более 5% от облагаемой налогом прибыли. При этом общая сумма указанных выше взносов не может превышать 5% от облагаемой налогом прибыли.

Указанные здесь общественные организации, фонды, предприятия, организации и учреждения, получившие такие средства по окончании отчетного года в сроки, установленные для сдачи годового бухгалтерского отчета, предоставляются в налоговый орган по месту своего нахождения отчет о поступивших суммах и их расходовании. В случае использования средств не по назначению в доход федерального бюджета в установленном порядке взыскивается сумма в размере этих средств.

4. Суммы средств, направленные на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд фундаментальных исследований и Российский фонд технологического развития, но в размере не превышающем в общей сложности 10% от налогооблагаемой прибыли.

5. Ежеквартальное положение убытка предыдущего года (кроме убытков, полученных до 1 января 1996 года в результате проведения фактических расходов на оплату труда по сравнению с их нормируемой величиной, а также убытков, полученных в результате превышения установленных лимитов, норм и нормативов) в течение пяти последующих лет равными платежами при условии полного использования на эти цели средств резервного и других аналогичных фондов.

Определение ставки налога

На этом этапе вычисленная налогооблагаемая прибыль умножается на соответствующую ставку налога. Ставка налога в федеральный бюджет составляет 13%. Для банков, предоставляющих не менее 50% общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственных предприятиям, перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям (за исключением осуществляющих снабженческо-сбытовую, торговую или закупочную деятельность), ставка налога в федеральный бюджет составляет 8%. В бюджеты уровня субъектов РФ ставка налога не превышает 30% (для Москвы 30%), а для банков, кредитующих сельхозпроизводителей и малые предприятия, как это указано выше, ставка налога не превышает 20% (для Москвы 2/3 от 30%).

Налог на добавленную стоимость

Основное место в отечественной налоговой системе занимают косвенные налоги. В настоящее время к ним относятся: налог на добавленную стоимость (НДС), акцизы и акцизные сборы (АЗ и АЗсб), тарифно-таможенные сборы, импортно-экспортные пошлины и сборы. Наиболее существенную роль как в составе данных налогов и сборов, так и в составе доходных источников бюджета всех уровней играет НДС. Обложение данным налогом охватывает как товарооборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности России со странами ближнего и дальнего зарубежья.

Налогообложение добавленной стоимости – одна из наиболее важных форм косвенного налогообложения.

В Российскую практику хозяйствования НДС был введен Законом РСФСР от 6 декабря 1991 г. № 199201 с изменениями от 17 марта 1997 г. как составная часть цены с целью регулирования спроса и предложения на товарном рынке. Опыт применения НДС высветил ряд негативных моментов в отношении методики его формирования. Недостаточно существенной оказалась роль НДС в регулировании экономики, формировании доходов бюджета.

Расчет и уплата налога

Налог на добавленную стоимость является косвенным налогом и проявляется как двадцати процентная надбавка в цене при продаже товаров (работ, услуг).

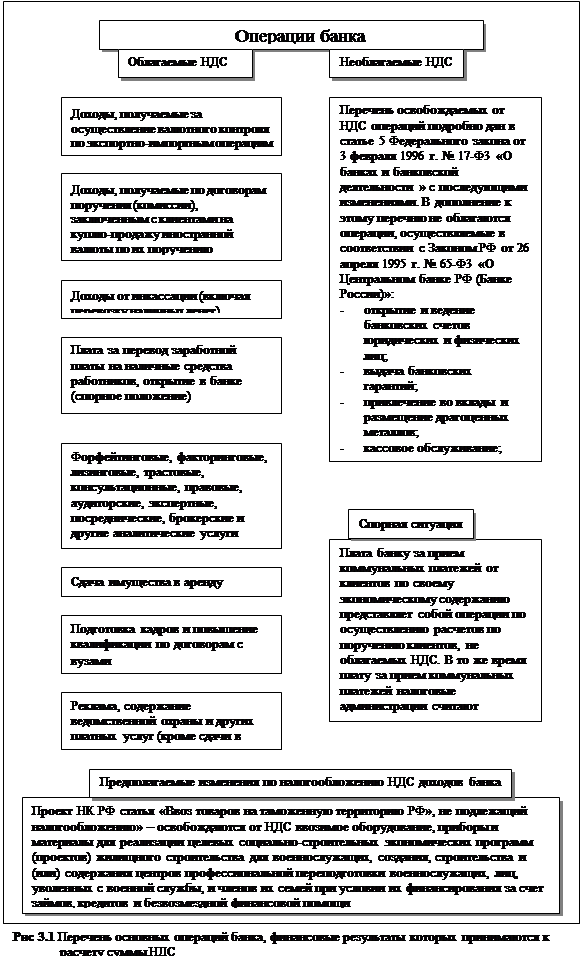

Плательщиками этого налога являются находящиеся на территории РФ банки, в том числе иностранные, а также их филиалы и отделения, самостоятельно осуществляющие коммерческую деятельность.

Большинство осуществляемых банками операций освобождены от уплаты НДС. В этот перечень входят следующие операции:

1. Выдача и передача ссуд.

2. Операции по денежным вкладам, расчетным, текущим и другим счетам.

3. Операции, связанные с обращением валюты (в том числе курсовые разницы от ее продаже и переоценки), денег, банкнот, являющиеся законными средствами платежа (кроме использования в целях нумизматики).

4. Операции, связанные с обращением ценных бумаг (акций, облигаций, депозитных и сберегательных книжек, приватизационных ценных бумаг, коносаментов и других, законодательно отнесенных к числу ценных бумаг), кроме брокерских и иных посреднических услуг, а также операций по изготовлению и хранению указанных платежных средств и бумаг, по которым налог взимается. Положительная разница по сделкам купли-продажи валюты и ценных бумаг от своего имени и за свой счет НДС не облагается.

5. Продажа почтовых марок (кроме коллекционных), маркированных открыток, конвертов, лотерейных билетов.

6. Средства учредителей, вносимые в уставные фонды.

7. Денежные средства, оставшиеся после уплаты налогов и других платежей, а также средства резервного фонда, передаваемые учреждениями банков в рамках одного юридического лица, например, между головным банком и его филиалами.

8. Бюджетные средства, предоставляемые на возвратной или безвозвратной основе из бюджетов различных уровней на финансирование целевых программ и мероприятий, а также доходы, полученные этими бюджетами за предоставление бюджетных средств.

9. Средства, предоставляемые в благотворительных целях организациям на нужды малоимущих, социально незащищенных категорий граждан, являющихся реальными получателями таких средств, а также денежные (спонсорские) средства направляемые на целевое финансирование некоммерческих организаций, не занимающихся хозяйственной (предпринимательской) деятельностью и не имеющих оборотов по реализации продукции (работ, услуг), кроме выбывшего имущества, при условии, что данные средства учитываются на отдельном счете и об их целевом использовании представлены отчеты в налоговые органы.

10. Экспортируемые услуги, оказываемые за пределами территории государств СНГ плательщиками НДС, в том числе консультационные и информационные услуги (т. е. Филиалы российских банков, расположенные на территории иностранных государств, не являются плательщиками НДС).

Похожие работы

... организацию бухгалтерского учета на предприятии ООО «Промбетон», с целью получения достоверных данных для анализа организации учета расчетов с бюджетом по федеральным налогам на исследуемом предприятии. 2.2 Учет расчетов с бюджетом по федеральным налогам на предприятии ООО «Промбетон» Основную часть прибыли (убытка) организация получает от продажи готовой продукции, товаров, работ и услуг. ...

... отчислений (в процентах) в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года). Рассмотрим влияние федеральных налогов на формирование бюджетов разных уровней на примере налога на прибыль. В 2003 г. объем поступлений налога на прибыль организаций на федеральном уровне, по данным Минэкономразвития РФ, составил 7,7% от ...

... каждого отчетного и налогового периода предоставлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации. 1.7 Другие федеральные налоги Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Порядок исчисления и уплаты сборов определен гл.25.1 Налогового кодекса РФ. Лимиты ...

... В т.ч. налоговые доходы 90489994 59979464 30510530 57425683 29904615 27521068 Снижение налоговых поступлений в бюджеты разных уровней бюджетной системы свидетельствует о том, что налоговая система РФ является не гибкой и неэффективной. 3. Основные направления налоговой политики в области федеральных налогов. 3.1 Меры антикризисной налоговой политики Основные направления налоговой ...

0 комментариев